Кошти що надходять на Payoneer та WISE є доходом ФОП

Чи включаються до доходу ФОП – платника ЄП (спрощена система оподаткування) кошти, отримані від нерезидентів за зовнішньоекономічними контрактами на рахунок, відкритий у системах PAYONEER та WISE?

ВІДПОВІДЬ ДПС УКРАЇНИ.

Згідно зі ст. 1 Закону України від 16 квітня 1991 року № 959-XII «Про зовнішньоекономічну діяльність» зі змінами та доповненнями (далі – Закон № 959) зовнішньоекономічна діяльність – це, зокрема, діяльність суб’єктів господарської діяльності України та іноземних суб’єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

Фізичні особи, які мають постійне місце проживання на території України, мають право здійснювати зовнішньоекономічну діяльність, якщо вони зареєстровані як підприємці (частина друга ст. 5 Закону № 959).

Відносини, що виникають у сфері здійснення валютних операцій, валютного регулювання і валютного нагляду, регулюються Конституцією України від 28 червня 1996 року № 254к/96-ВР зі змінами та доповненнями, Законом України від 21 червня 2018 року № 2473-VIII «Про валюту і валютні операції» зі змінами та доповненнями (далі – Закон № 2473), іншими законами України, а також нормативно-правовими актами Національного банку України (далі – НБУ), прийнятими відповідно до Закону № 2473.

Принципи валютного регулювання, які викладені у ст. 2 Закону № 2473, передбачають, зокрема, право фізичних та юридичних осіб – резидентів укладати угоди з резидентами та (або) нерезидентами та виконувати зобов’язання, пов’язані з цими угодами, у національній валюті чи в іноземній валюті, у тому числі відкривати рахунки у фінансових установах інших країн.

Частиною третьою ст. 4 Закону № 2473 передбачено, що резиденти з урахуванням обмежень, визначених Законом № 2473 та іншими законами України, мають право відкривати рахунки в іноземних фінансових установах та здійснювати через такі рахунки валютні операції.

При цьому порядок відкриття рахунків в іноземних фінансових установах регулюється законодавством тієї країни, в якій відкривається рахунок.

Порядок проведення розрахунків за валютними операціями визначається НБУ (частина четверта ст. 5 Закону № 2473).

Постановою Правління НБУ від 02 січня 2019 року № 5 затверджено Положення про заходи захисту та визначення порядку здійснення окремих операцій в іноземній валюті (далі – Положення № 5), яке визначає заходи захисту, запроваджені НБУ, порядок їх застосування (порядок здійснення валютних операцій в умовах запроваджених цим Положенням заходів захисту), а також порядок здійснення окремих операцій в іноземній валюті.

Відповідно до абзацу першого п. 16 розд. I Положення № 5 розрахунки за зовнішньоекономічними операціями здійснюються виключно через рахунки в банках.

Пунктом 23 розд. ІІ Положення № 5 передбачено, що грошові кошти від нерезидента за операціями резидента з експорту товарів підлягають зарахуванню на рахунок резидента в Україні в банку.

Одночасно зауважуємо, що PAYONEER – це міжнародна платіжна система, а WISE є міжнародною системою грошових переказів, тобто не вважаються рахунками, відкритими у банківських установах.

Порядок застосування спрощеної системи оподаткування, обліку та звітності, а також справляння єдиного податку встановлено главою 1 розд. XIV Податкового кодексу України від 02 грудня 2010 року № 2755-VІ (далі – ПКУ).

Відповідно до п. 292.1 ст. 292 ПКУ доходом для фізичної особи – підприємця є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності.

Дохід, виражений в іноземній валюті, перераховується у гривнях за офіційним курсом гривні до іноземної валюти, встановленим НБУ на дату отримання такого доходу (п. 292.5 ст. 292 ПКУ).

Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг) (п. 292.6 ст. 292 ПКУ).

Таким чином, для фізичної особи – підприємця усі вартісні показники, що включаються до доходу, відображаються у національній валюті України.

Показники, виражені в іноземній валюті, перераховуються у національній валюті за офіційним курсом гривні до іноземних валют, встановленим НБУ на дату їх отримання.

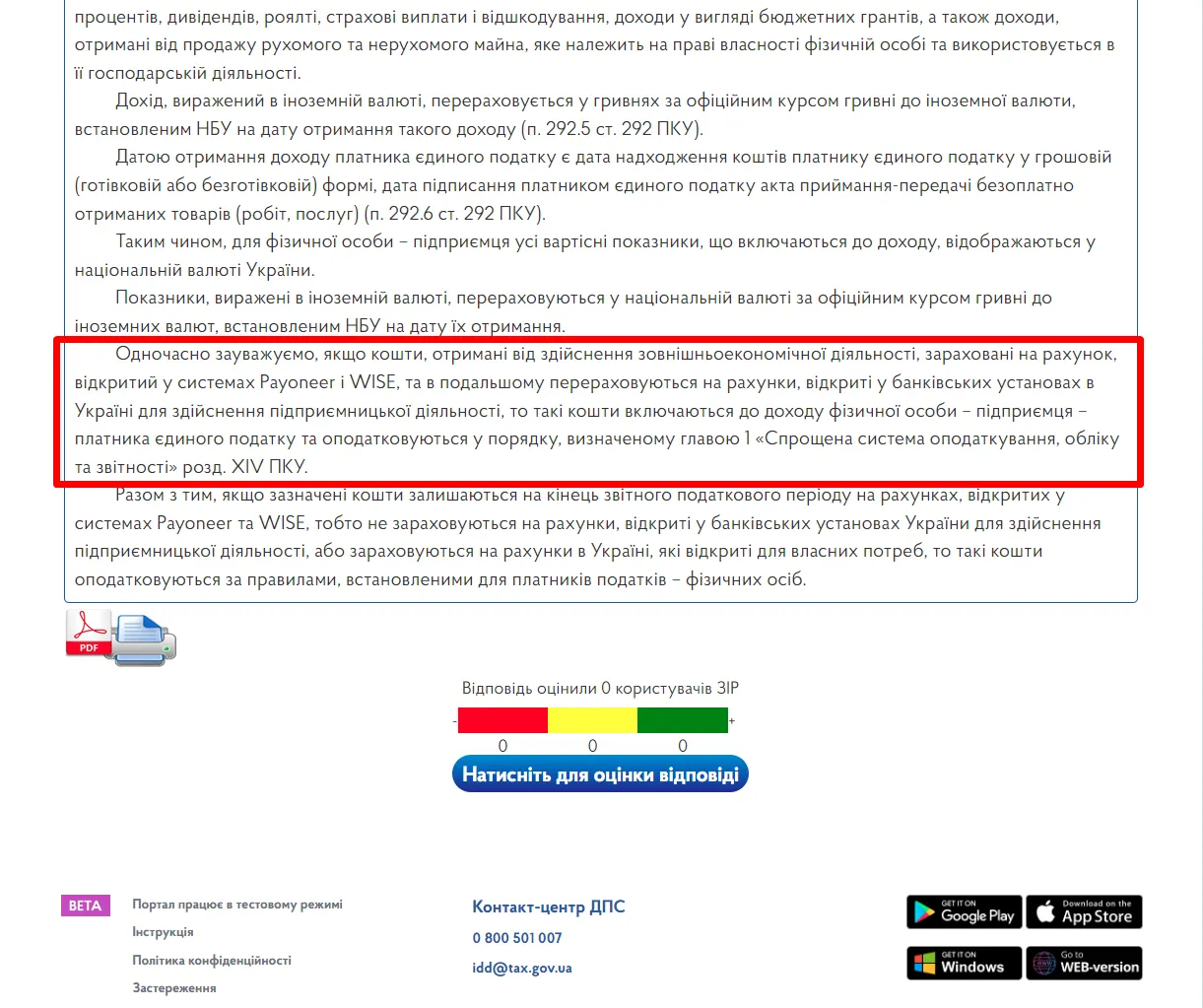

Одночасно зауважуємо, якщо кошти, отримані від здійснення зовнішньоекономічної діяльності, зараховані на рахунок, відкритий у системах Payoneer і WISE, та в подальшому перераховуються на рахунки, відкриті у банківських установах в Україні для здійснення підприємницької діяльності, то такі кошти включаються до доходу фізичної особи – підприємця – платника єдиного податку та оподатковуються у порядку, визначеному главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ.

Разом з тим, якщо зазначені кошти залишаються на кінець звітного податкового періоду на рахунках, відкритих у системах Payoneer та WISE, тобто не зараховуються на рахунки, відкриті у банківських установах України для здійснення підприємницької діяльності, або зараховуються на рахунки в Україні, які відкриті для власних потреб, то такі кошти оподатковуються за правилами, встановленими для платників податків – фізичних осіб.

Повний текст консультації із системи ЗІР:

Коментар податкового консультанта.

Не побоюсь цього слова – це революційна консультація. І мені приємно що особисто я був безпосередньо причетний до її появи 😉 Разом з тим, про всяк випадок, хотів би нагадати, що консультація в ЗІР це дуже добре, але по справжньому захистити від будь-яких проблем з податковою у майбутньому може тільки індивідуальна податкова консультація.Отже, раджу усім хто отримує кошти через Payoneer або WISE направляти в ДПС України запити про надання вам ІПК.

Ну а якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

По матеріалах системи ЗІР ДПС України, категорія 107 «Єдиний податок для фізичних осіб підприємців (спрощена система оподаткування)». Дата підготовки для сайту «Податковий консультант» - 15.01.2024 року.

Залишилися питання і потрібна консультація?

Ви завжди можете звернутись до мене за послугою «Консультації із оподаткування та податкового права».

Контакти:

Телефон:

(050) 403-76-85,

(067) 579-58-38 (Viber, Telegram)

E-mail: taxconsult.ua@gmail.com

Щоб не пропустити важливу інформацію, підписуйтесь на телеграм-канал «Податковий консультант».

Інші матеріали із системи ЗІР на сайті «Податковий консультант»:

- Єдиний податок для ФОП.

- Податок на додану вартість.

- Податок на доходи фізичних осіб.

- Перевірки.