Грант є доходом фізособи, а не ФОП лист Мінфіну від 06.06.2019р №11220-16-5/14893

На запит ДФС України Міністерством фінансів надана позиція, відповідно до якої кошти, отримані ФОП у вигляді гранту, є доходом фізособи, а не ФОП (лист Мінфіну від 06.06.2019 року № 11220-16-5/14893).

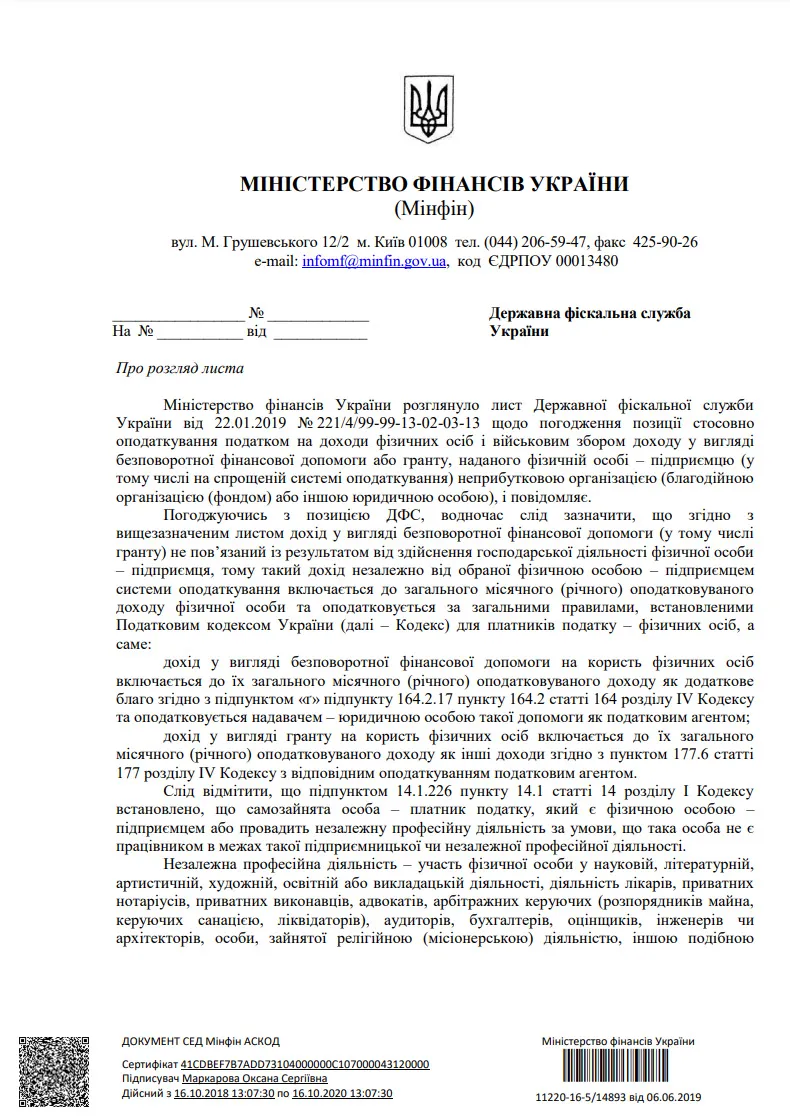

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

(Мінфін)

від 06.06.2019 р. №11220-16-5/14893

Державна фіскальна служба України

Про розгляд листа

Міністерство фінансів України розглянуло лист Державної фіскальної служби України від 22.01.2019 № 221/4/99-99-13-02-03-13 щодо погодження позиції стосовно оподаткування податком на доходи фізичних осіб і військовим збором доходу у вигляді безповоротної фінансової допомоги або гранту, наданого фізичній особі – підприємцю (у тому числі на спрощеній системі оподаткування) неприбутковою організацією (благодійною організацією (фондом) або іншою юридичною особою), і повідомляє.

Погоджуючись з позицією ДФС, водночас слід зазначити, що згідно з вищезазначеним листом дохід у вигляді безповоротної фінансової допомоги (у тому числі гранту) не пов’язаний із результатом від здійснення господарської діяльності фізичної особи – підприємця, тому такий дохід незалежно від обраної фізичною особою – підприємцем системи оподаткування включається до загального місячного (річного) оподатковуваного доходу фізичної особи та оподатковується за загальними правилами, встановленими Податковим кодексом України (далі – Кодекс) для платників податку – фізичних осіб, а саме:

дохід у вигляді безповоротної фінансової допомоги на користь фізичних осіб включається до їх загального місячного (річного) оподатковуваного доходу як додаткове благо згідно з підпунктом «ґ» підпункту 164.2.17 пункту 164.2 статті 164 розділу IV Кодексу та оподатковується надавачем – юридичною особою такої допомоги як податковим агентом;

дохід у вигляді гранту на користь фізичних осіб включається до їх загального місячного (річного) оподатковуваного доходу як інші доходи згідно з пунктом 177.6 статті 177 розділу IV Кодексу з відповідним оподаткуванням податковим агентом.

Слід відмітити, що підпунктом 14.1.226 пункту 14.1 статті 14 розділу І Кодексу встановлено, що самозайнята особа – платник податку, який є фізичною особою – підприємцем або провадить незалежну професійну діяльність за умови, що така особа не є працівником в межах такої підприємницької чи незалежної професійної діяльності.

Незалежна професійна діяльність – участь фізичної особи у науковій, літературній, артистичній, художній, освітній або викладацькій діяльності, діяльність лікарів, приватних нотаріусів, приватних виконавців, адвокатів, арбітражних керуючих (розпорядників майна, керуючих санацією, ліквідаторів), аудиторів, бухгалтерів, оцінщиків, інженерів чи архітекторів, особи, зайнятої релігійною (місіонерською) діяльністю, іншою подібною діяльністю за умови, що така особа не є працівником або фізичною особою – підприємцем та використовує найману працю не більш як чотирьох фізичних осіб.

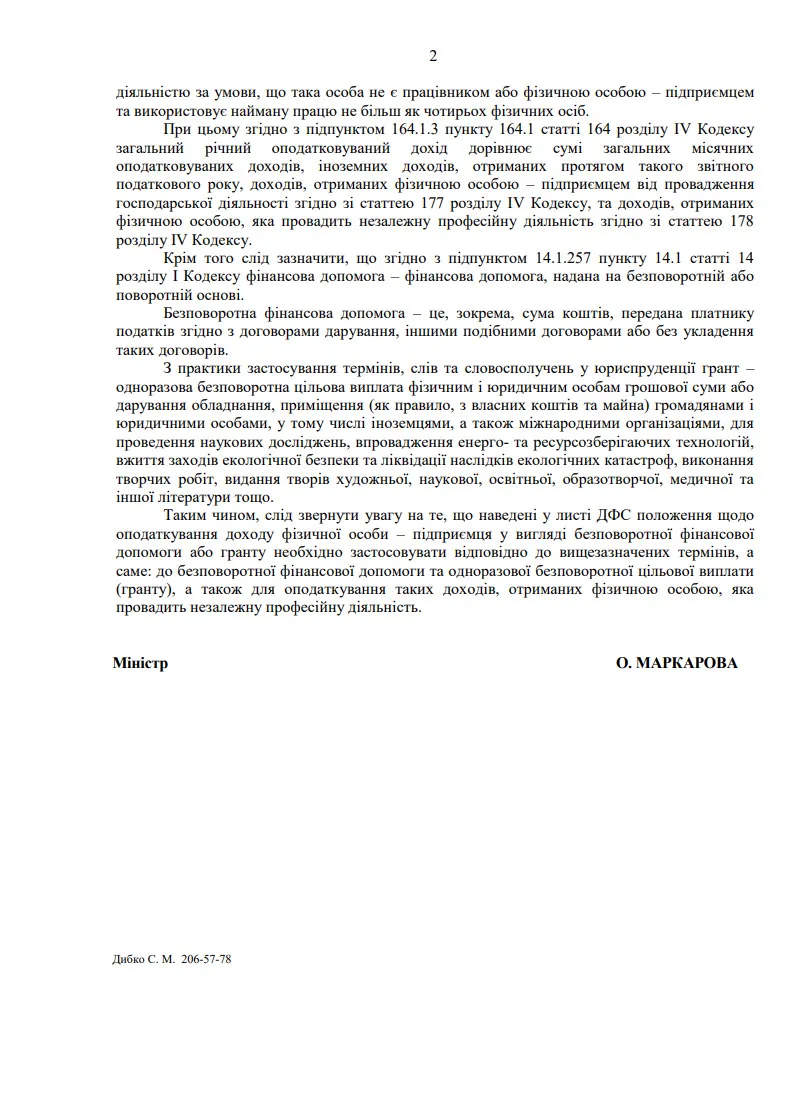

При цьому згідно з підпунктом 164.1.3 пункту 164.1 статті 164 розділу IV Кодексу загальний річний оподатковуваний дохід дорівнює сумі загальних місячних оподатковуваних доходів, іноземних доходів, отриманих протягом такого звітного податкового року, доходів, отриманих фізичною особою – підприємцем від провадження господарської діяльності згідно зі статтею 177 розділу IV Кодексу, та доходів, отриманих фізичною особою, яка провадить незалежну професійну діяльність згідно зі статтею 178 розділу IV Кодексу.

Крім того слід зазначити, що згідно з підпунктом 14.1.257 пункту 14.1 статті 14 розділу І Кодексу фінансова допомога – фінансова допомога, надана на безповоротній або поворотній основі.

Безповоротна фінансова допомога – це, зокрема, сума коштів, передана платнику податків згідно з договорами дарування, іншими подібними договорами або без укладення таких договорів.

З практики застосування термінів, слів та словосполучень у юриспруденції грант – одноразова безповоротна цільова виплата фізичним і юридичним особам грошової суми або дарування обладнання, приміщення (як правило, з власних коштів та майна) громадянами і юридичними особами, у тому числі іноземцями, а також міжнародними організаціями, для проведення наукових досліджень, впровадження енерго- та ресурсозберігаючих технологій, вжиття заходів екологічної безпеки та ліквідації наслідків екологічних катастроф, виконання творчих робіт, видання творів художньої, наукової, освітньої, образотворчої, медичної та іншої літератури тощо.

Таким чином, слід звернути увагу на те, що наведені у листі ДФС положення щодо оподаткування доходу фізичної особи – підприємця у вигляді безповоротної фінансової допомоги або гранту необхідно застосовувати відповідно до вищезазначених термінів, а саме: до безповоротної фінансової допомоги та одноразової безповоротної цільової виплати (гранту), а також для оподаткування таких доходів, отриманих фізичною особою, яка провадить незалежну професійну діяльність.

Міністр О. МАРКАРОВА

Скріншот листа Мінфіну від 06.06.2019р. №11220-16-5/14893.

Залишилися питання і потрібна консультація?

Ви завжди можете звернутись до мене за послугою «Консультації із оподаткування та податкового права».

Контакти:

Телефон:

(050) 403-76-85,

(067) 579-58-38 (Viber, Telegram)

E-mail: taxconsult.ua@gmail.com

Щоб не пропустити важливу інформацію, підписуйтесь на телеграм-канал «Податковий консультант».

Якщо цей матеріал виявився для вас корисним, можете сказати "дякую", 🙂 перерахувавши будь-яку суму - на ваш розсуд :

Просто натиснувши на кнопку: ДЯКУЮ!

Інші нормативно - правові документи та рішення суду:

- Нормативно - правові документи.

- Рішення (постанови) суду.

Інша корисна інформація на сайті «Податковий консультант»:

1) Бланки первинних документів та договорів.

2) Матеріали (статті) із системи ЗІР ДПС України.

3) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.