ФОП і об’єднаний звіт із додатком 4ДФ

Чи потрібно надавати до податкової Об’єднаний звіт разом із додатком 4ДФ, сплативши якомусь ФОП за товари чи послуги? На жаль, на це запитання немає однозначної відповіді 🙁

Про що взагалі мова?

Якщо юридична особа чи ФОП виплатив якісь кошти фізичній особі, то в такому випадку до податкової необхідно надати Об’єднаний звіт разом із додатком 4ДФ (далі просто – 4ДФ) й у цьому додатку відобразити такі виплати. Це прямо передбачено Податковим кодексом України (далі – ПКУ).

Чи потрібно подавати 4ДФ, якщо кошти були сплачені ФОП?

Формально ПКУ це не передбачено.

Адже відповідно до пп. «б» п. 176.2 ст. 176 ПКУ Об’єднану звітність (та 4ДФ) мають подавати тільки податкові агенти.

Згідно з пп. 14.1.180 п. 14.1 ст. 14 ПКУ податковий агент – це, зокрема, юридична особа чи ФОП, які зобов’язані нараховувати, утримувати та сплачувати до бюджету ПДФО і військовий збір від імені й за рахунок фізичної особи.

Але ж при сплаті ФОП за товари чи послуги ніякі податки не утримуються й у бюджет не сплачуються! Відповідно той, хто виплачує доходи ФОП, не є «податковим агентом» у розумінні ПКУ і не повинен подавати 4ДФ!

З цією позицією згоден і Верховний Суд, який у своїй постанові від 13 лютого 2024 року по справі № 560/9843/21 зокрема зазначив, що:

«позивач при придбанні товару у фізичної особи – підприємця діяв в рамках норм ПК України, оскільки при взаємовідносинах з суб`єктом підприємницької діяльності він не виступає в якості податкового агента, та, як наслідок, не зобов`язаний утримувати та перераховувати до бюджету податок з доходів фізичних осіб за суб`єкта підприємницької діяльності, а отже, в податкових розрахунках форми 1-ДФ і не зобов`язаний відображати доходи, виплачені вказаній особі»

Проте податкова з цим не згодна.

Позиція податкової щодо надання 4ДФ по виплатах ФОП

Всі роки ДПС України тримається чіткої позиції, що при виплаті коштів ФОП до податкової обов’язково необхідно надавати 4ДФ. Як приклад:

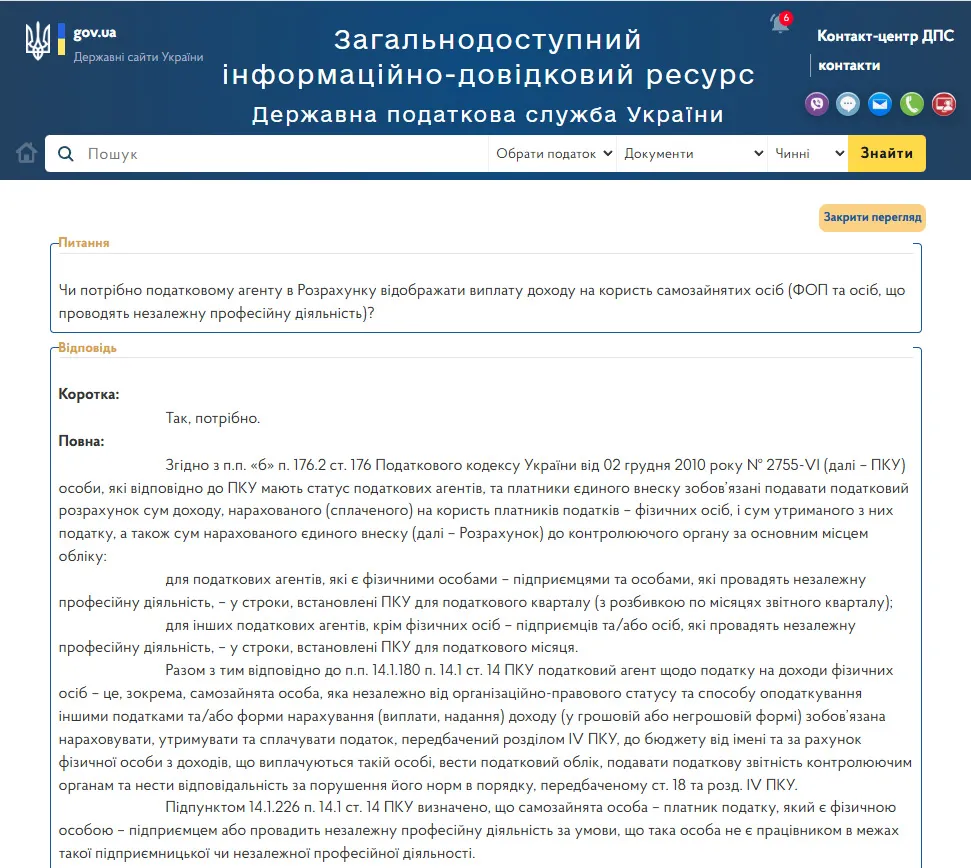

- Консультація в ЗІР щодо обов’язкового надання 4ДФ, при сплаті ФОП за товари чи послуги:

- Лист ДПС України від 24.02.2025 №162/2199-00-24-01-03-02 на адресу Комітету Верховної Ради з питань фінансів, податкової та митної політики, в якому податківці зазначають що:

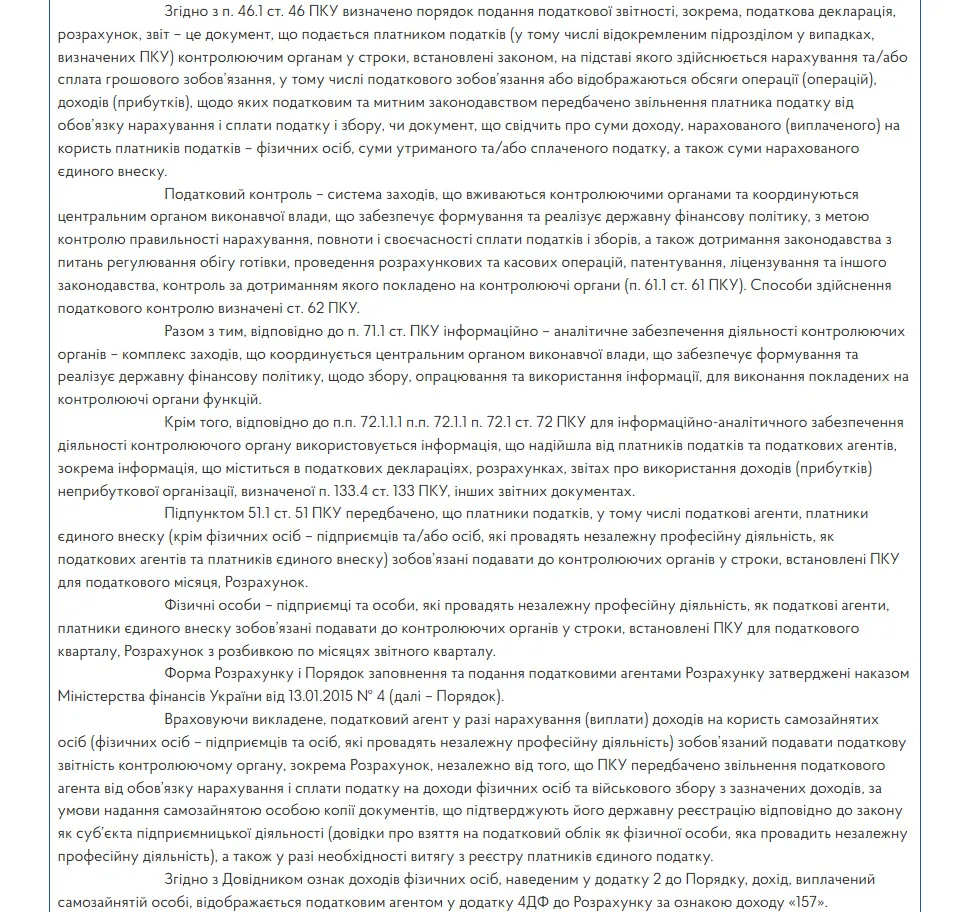

«Враховуючи викладене, податковий агент у разі нарахування (виплати) доходів на користь фізичних осіб – підприємців зобов’заний подавати контролюючому органу Розрахунок, незалежно від того, що Кодексом передбачено звільнення податкового агента від обов’язку нарахування і сплати податку і збору з зазначених доходів, за умови надання фізичною особою – підприємцем копії документів, що підтверджують його державну реєстрацію відповідно до закону як суб’єкта підприємницької діяльності, а також у разі необхідності витяг з реєстру платників єдиного податку.

Згідно з Довідником ознак доходів фізичних осіб, наведеним у додатку 2 до Порядку, дохід, виплачений самозайнятій особі, відображається податковим агентом у додатку 4ДФ до Розрахунку за ознакою доходу «157»».

- Численні індивідуальні податкові консультації надані ДПС України, як приклад: від 06.01.2026 року № 119/ІПК/99-00-24-03-03 ІПК, від 07.01.2026 року № 140/ІПК/99-00-24-03-03 ІПК, від 16.01.2026 р. № 342/ІПК/99-00-24-03-03 ІПК тощо.

Штраф за ненадання 4ДФ на цей момент складає 1020 грн.

При цьому в ЗІР є консультація в якій сказано, що штраф 1020 грн застосовується одноразово за всі виявлені порушення:

Однак, на практиці, вкрай часто трапляються випадки коли місцеві податківці застосовують штраф 1020 грн окремо за кожне виявлене порушення!

То що ж робити? Подавати чи не подавати до податкової 4ДФ у випадку придбання у ФОП товарів та/або послуг?

Думаю, тут кожен має вирішувати сам.

Якщо ви не хочете отримати штраф 1020 грн за кожен неподаний 4ДФ, то тоді все ж таки варто подавати цю звітність до податкової. Адже вашим місцевим податківцям усе одна на постанови Верховного Суду, вони будуть триматися позиції свого вищого керівного органу – ДПС України.

Тож просто нарахують вам ці штрафи під час перевірки – та й по всьому. Ну а далі вже ви будете подавати позов до суду, щоб їх скасувати 🙁

Якщо ж така відповідальність вас не лякає – що ж, тоді можете просто махнути на це рукою й нічого до податкової не подавати.

Ось така неоднозначна ситуація з цим клятим 4ДФ. 🙁

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

А щоб не пропустити важливу інформацію, обов'язково підписуйтесь на мій телеграм-канал «Податковий консультант».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.