ФОП повернув передплату: як відображати в декларації

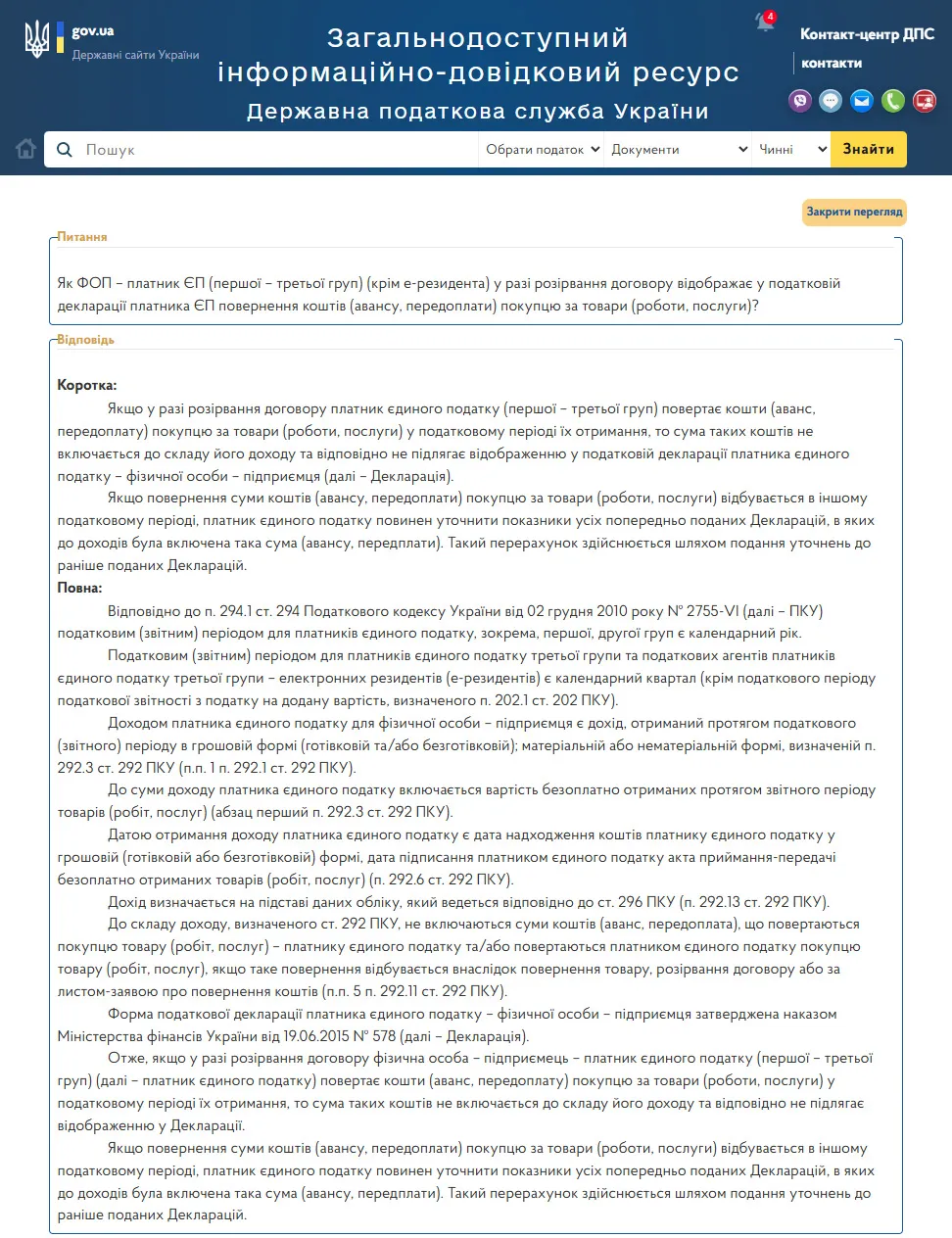

Що і як відображати в декларації платника єдиного податку, якщо ФОП повернув раніше отриману передплату чи аванс за товари або послуги?

Доволі типова ситуація: ФОП отримав від контрагента (клієнта) передплату чи аванс, але щось пішло не так, і контрагент (клієнт) просить здійснити повернення. Ну чи взагалі це був помилковий платіж, який вчасно не помітили, і платник просить його повернути через якийсь час.

Як відображати таке повернення в декларації?

Отже, розгляньмо два варіанти.

Перший – повернення відбувається в тому ж самому податковому періоді.

В такому випадку ми просто не включаємо цю суму в доходи ФОП.

Другий – повернення відбувається в іншому податковому періоді.

Тоді ФОП має подати уточнюючу декларацію за той податковий період, у якому цю суму було включено в доходи, та зменшити доходи на ту суму передплати (авансу), яка була повернута.

Як приклад, ФОП – платник єдиного податку отримав оплату у жовтні 2025 року та відповідно включив її до суми доходів за 2025 рік, які й відобразив у декларації за 2025 рік. Попередня оплата, отримана у жовтні 2025 року, була повернута в квітні 2026 року. В такому разі ФОП має подати уточнюючу декларацію за 2025 рік і зменшити задекларовану суму доходів на ту суму, яка була повернута у квітні 2026 року.

Якщо ФОП перебуває на 3 групі, то в окремих випадках доведеться подавати декілька уточнюючих декларації.

Як приклад, ФОП отримав передплату у лютому 2025 року. Отримана передплата була повернута в березні 2026 року. Тоді за 2025 рік потрібно подати 4 уточнюючі декларації.

Вказана позиція ДПС України знайшла своє відображення в ЗІР:

А також вказана позиція також була підтверджена в індивідуальній податковій консультації (далі – ІПК) від 10.02.2026 № 758/ІПК/99-00-24-03-03 ІПК, в якій ДПС України зокрема зазначила:

«Таким чином, якщо повернення суми коштів, що надійшли на поточний рахунок як передоплата (аванс) за товари (роботи, послуги), відбулося в іншому податковому періоді, то платник єдиного податку третьої групи повинен включити такий аванс до складу доходу у звітному періоді, в якому відбулося зарахування вказаних коштів та здійснити перерахунок доходу у податковому періоді, в якому відбулося їх повернення. Такий перерахунок здійснюється шляхом подання уточненої Декларації до раніше поданої Декларації за 1 квартал 2025 року або уточнення показників у складі звітної Декларації за наступний податковий період, а саме за 2025 рік.

При цьому, якщо за підсумками 2025 року обсяг доходу платника єдиного податку третьої групи не перевищить 1167 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, то обов’язку потреба перейти на сплату інших податків і зборів, визначених Кодексом, у такого платника єдиного податку не виникає».

Разом з тим, консультації в ЗІР можуть зникати (їх переводять у стан нечинних), а ІПК мають юридичну силу тільки для тих, кому надані.

Тож якщо ви постійно стикаєтеся з поверненням передплат (авансу), вам варто отримати власну ІПК з цього питання. Особливо якщо доводиться повертати доволі значні суми.

Ну а якщо вам потрібна допомога в отриманні ІПК, ви завжди можете звернутися з цього питання до мене, скориставшись послугою «Підготовка запиту про надання індивідуальної податкової консультації».

ВАЖЛИВО!

Для проведення повернення у вас має бути належна підстава, а саме заява від вашого клієнта (покупця) чи лист від вашого контрагента (ФОП чи юрособи), який просить повернути передплату (аванс, помилковий платіж тощо).

Без такої заяви/листа повертати кошти не можна.

Заява/лист можуть бути або в паперовому вигляді із «живим» підписом (а не скан чи фото), або в електронному вигляді із накладеним електронним підписом.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

А щоб не пропустити важливу інформацію, обов'язково підписуйтесь на мій телеграм-канал «Податковий консультант».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.