Налог на транспорт: судебный сериал

Это очень поучительная история, которая прекрасно демонстрирует современные реалии, связанные с налогообложением.

Это очень поучительная история, которая прекрасно демонстрирует современные реалии, связанные с налогообложением.

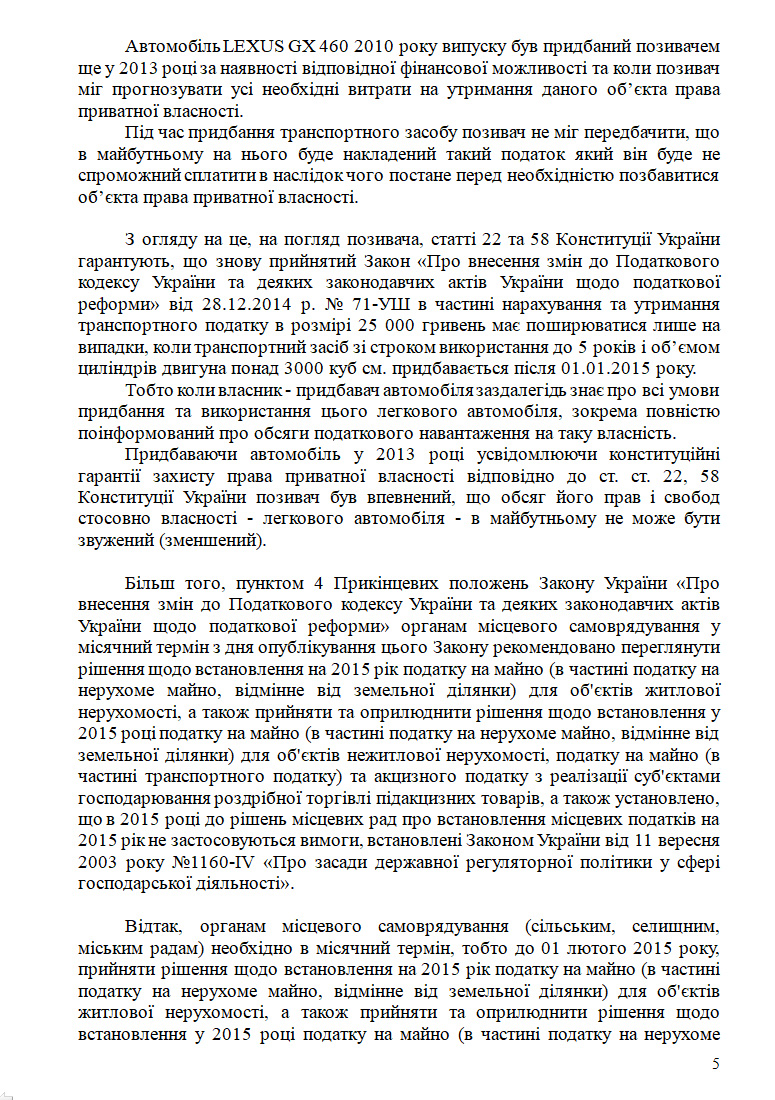

Началась эта история в ноябре 2015 года, когда… Хотя нет, на самом деле она началась 28 декабря 2014 года, когда Верховная Рада Украины приняла закон о внесении изменений в Налоговый кодекс Украины (НКУ).

В результате этих изменений собственники больших/дорогих автомобилей стали обязаны платить транспортный налог в сумме 25 000 грн в год.

По сути, это был налог на роскошь по принципу: есть деньги на дорогой автомобиль – плати налог. Но на момент принятия этих изменений привязка была не к стоимости авто, а к объему двигателя и возрасту автомобиля. Точнее – к дате его первой регистрации и постановки на учет в ГАИ.

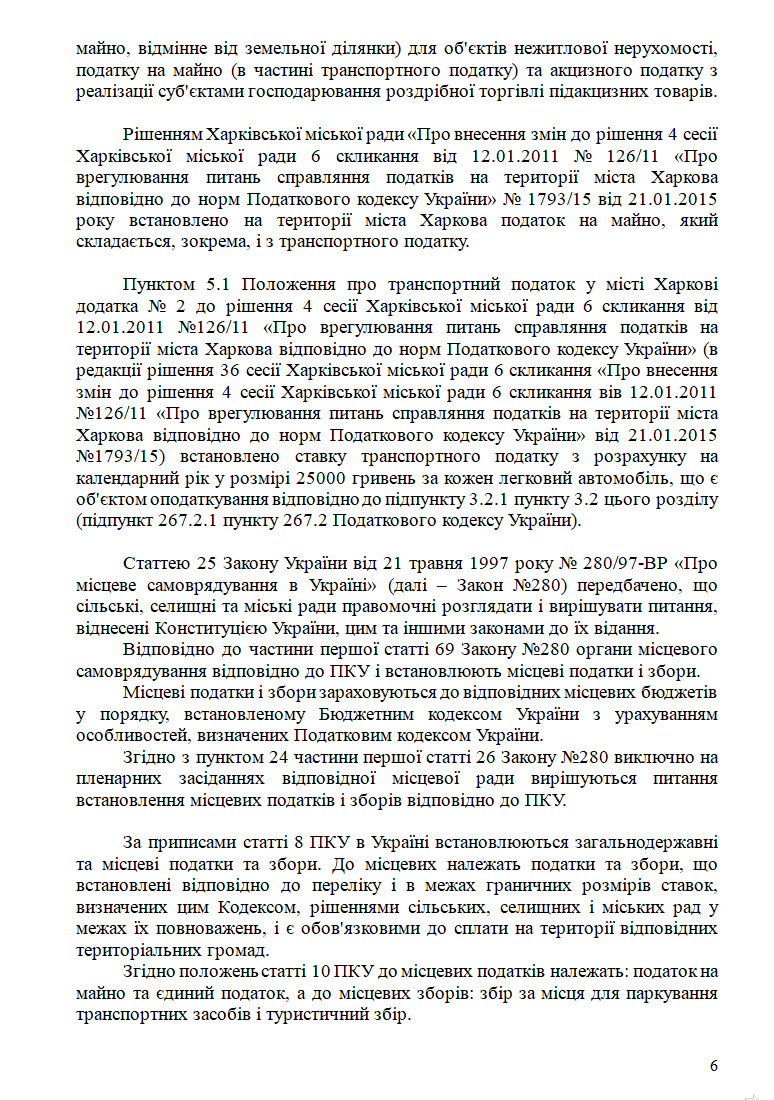

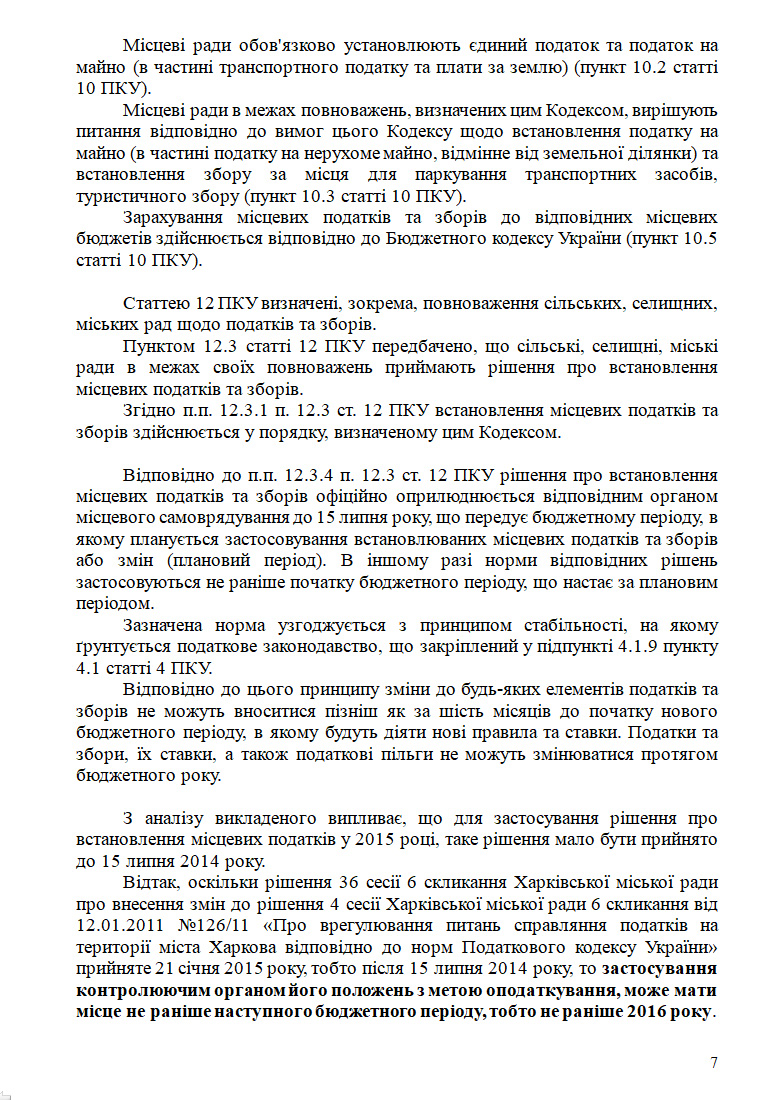

Более того, поскольку налог был местным (и уплачивался в местный бюджет), после внесения изменений в НКУ решение о его введении «в действие» должны были принять местные гор/пос/сельсоветы.

Харьковский горсовет принял такое решение в январе 2015 года.

После этого из ГФС Украины на места, во все налоговые пошла «команда» (или, как еще говорят, «была высказана позиция») насчитывать транспортный налог уже прямо в 2015 году – и направлять всем собственникам таких авто решения о его начислении.

Честно говоря, я не очень понимаю, на что был расчет у налоговиков.

Что плательщики налога в очередной раз, как было на протяжении последних 25 лет, молча утрутся – и со словами «ну, и хрен с вами, подавитесь» пойдут и заплатят?

Ведь в Налоговом кодексе с 2011 года существовала норма, согласно которой изменения в любые элементы налогов и сборов не могут вноситься позднее, чем за шесть месяцев до начала нового бюджетного периода, в котором будут действовать новые правила и ставки.

Таким образом, налоговые (фискальные) органы просто не имели права начислять транспортный налог в 2015 году. Но они, как всегда, плевать на это хотели – и, как я уже сказал, начали всем собственникам авто, подпадавшим под действие закона, рассылать или вручать лично решения о начислении транспортного налога.

Не знаю…

Может быть, если бы это было в какой-то другой год, этот номер и прокатил бы, но, увы.

В 2015 году, после начала войны с Россией, произошло чудовищное падение экономики – и очень у многих владельцев таких автомобилей эти 25 000 грн на тот момент были совсем не лишние. В результате этого произошло то, чего раньше не происходило никогда (хотя налоговая до этого неоднократно нарушала «принцип 6 месяцев»): «обилеченные» владельцы автомобилей массово пошли в суд с исками об отмене решений о его начислении.

Собственно, об одном из таких дел я и хочу сегодня рассказать…

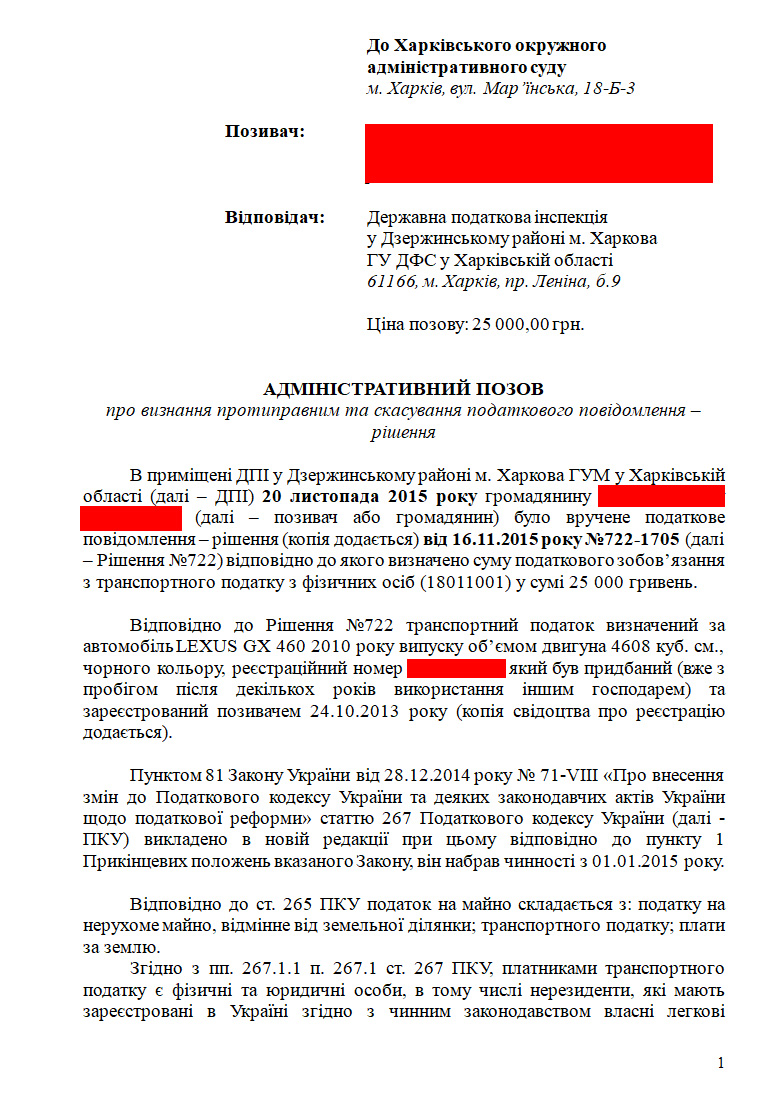

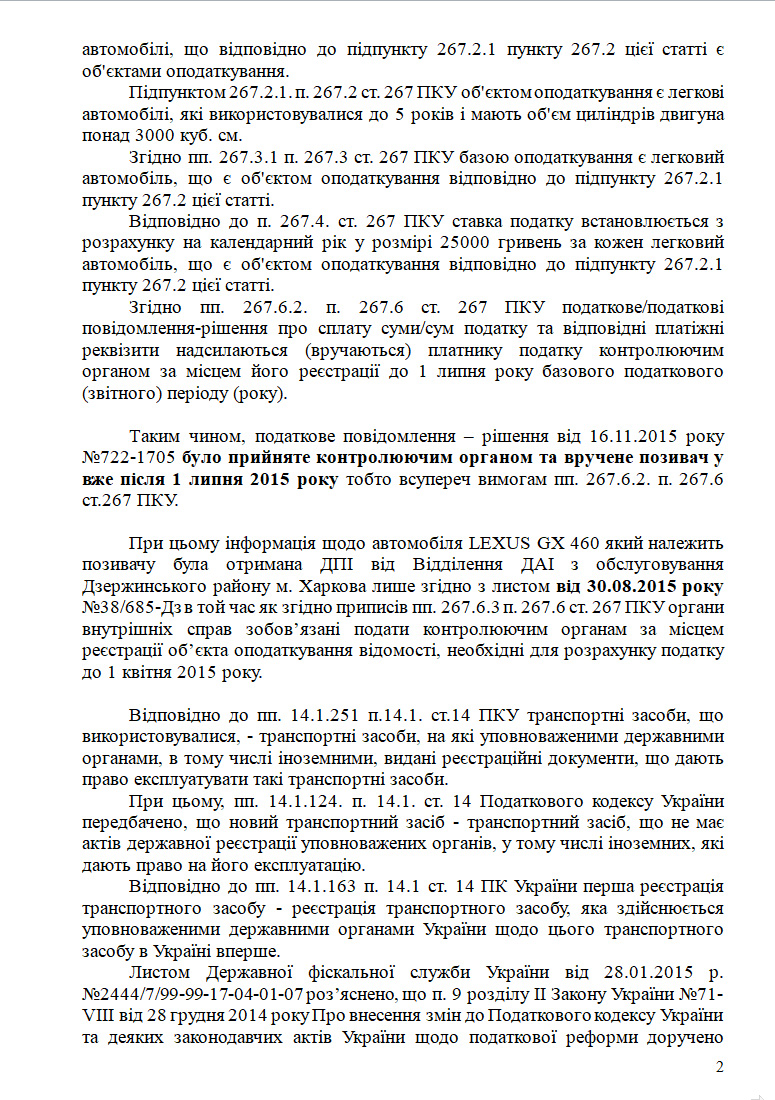

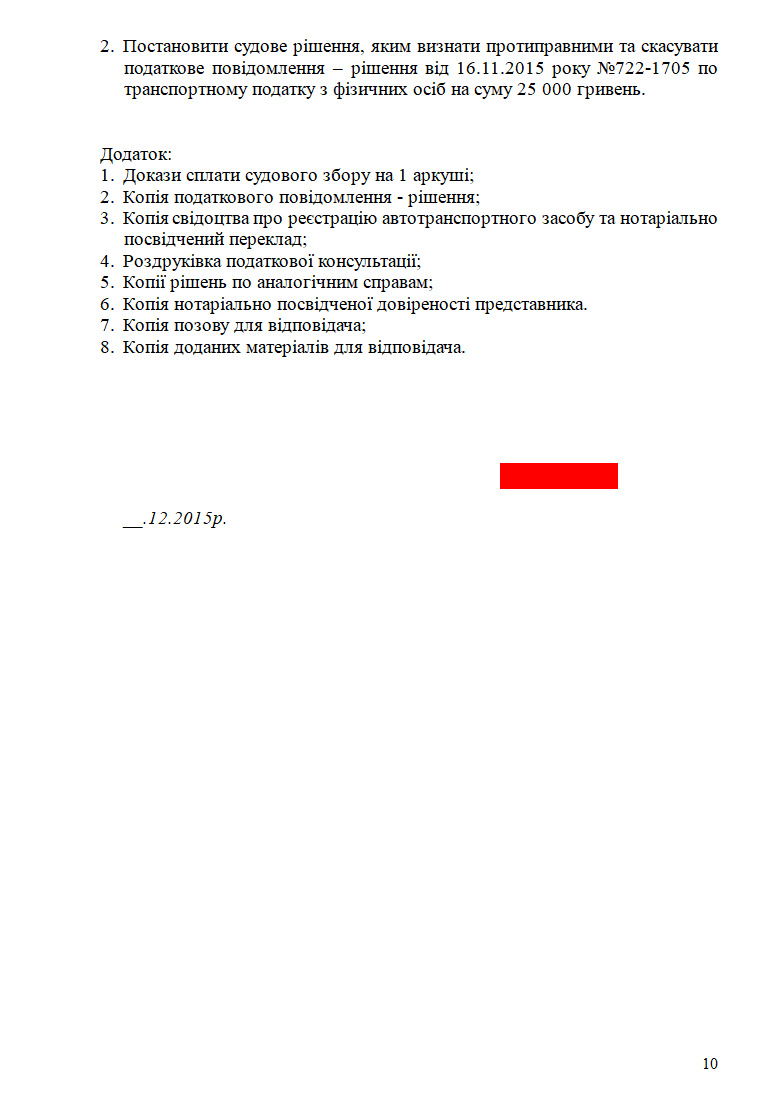

ГНИ в Дзержинском районе города Харькова 20 ноября 2015 года вручила гражданину Н., владельцу «большого» автомобиля, решение о начислении 25 000 грн транспортного налога. Он был категорически не согласен с таким начислением и пришел ко мне, что бы отменить это решение.

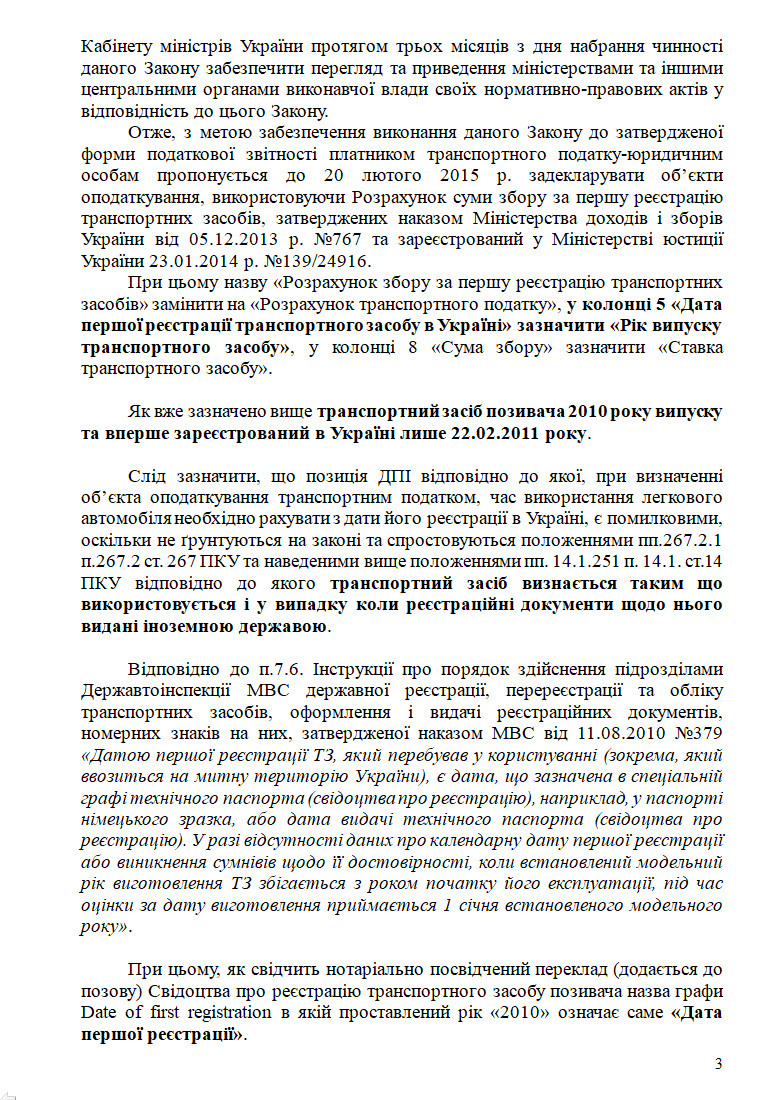

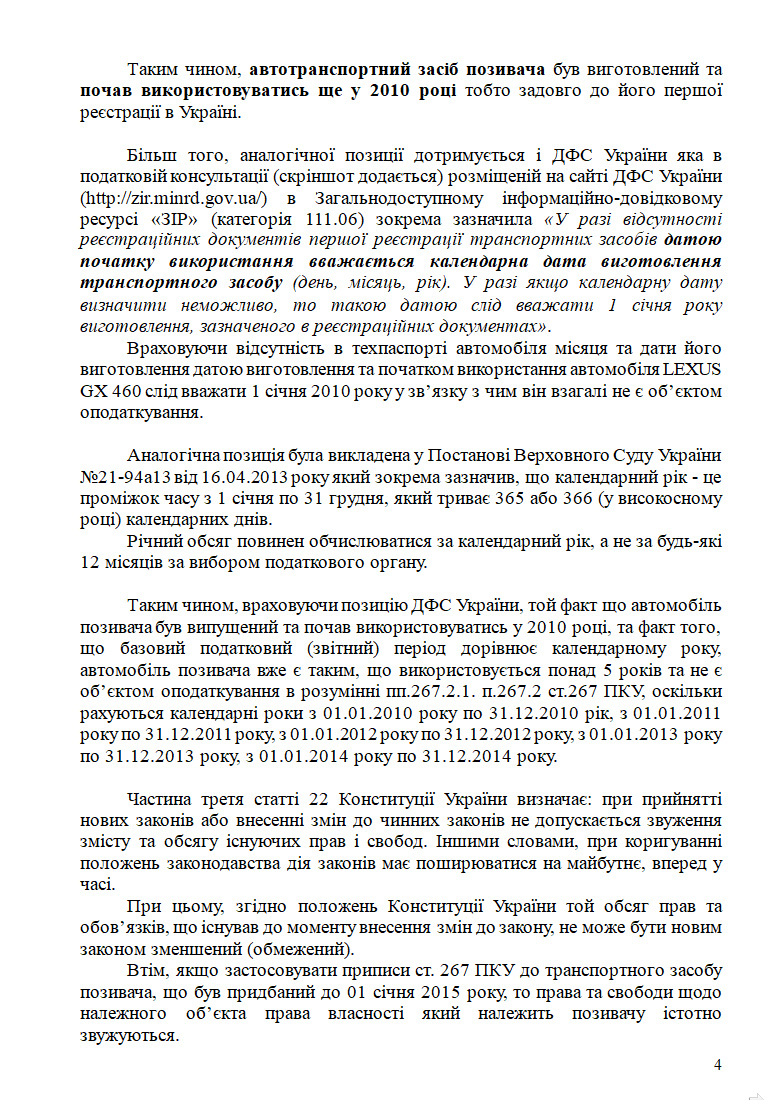

Готовя иск, я не стал опираться на одно только нарушение налоговой «принципа 6 месяцев», но постарался «обыграть» и использовать дополнительную аргументацию: то, что машина была ввезена б.у. – и, таким образом, дата ее первой регистрации была не в 2011 году, а в 2010 году, ну, и нарушение налоговой сроков принятия решения о начислении налога.

Дело осложнялось тем, что наш иск был хоть и не самым первым, но одним из первых и, соответственно, судебная практика на тот момент была очень неоднозначная. Разные судьи при совершенно одинаковых «вводных условиях» принимали диаметрально противоположные решения по делам этой категории. Одни удовлетворяли такие иски в полном объеме, другие отказывали в их удовлетворении.

При этом я четко понимал, что решение суда первой инстанции в нашу пользу значительно бы облегчило отстаивание нашей позиции в апелляции и кассации.

В общем, решил я провернуть такой финт. 🙂

Составил список судей Харьковского админсуда и просмотрел в реестре судебных решений, кто какие решения принимает по транспортному налогу. Кто в пользу истцов, а кто – в пользу налоговой.

После этого подали мы иск – и я пошел на сайт Судебной власти смотреть, на кого из судей его система распределила.

Упс, таки не повезло…. Наш иск достался судье, который по транспортному налогу решения принимал в пользу государства.

Ну, что ж, делать нечего.

Уже на следующий день я принес в суд заявление про отзыв иска.

Ну, а забрав иск у помощника судьи, просто поменял первый лист – и опять подал его в канцелярию (даже судебный сбор не пришлось повторно платить, ибо суд просто не успел открыть производство по делу).

Со второго раза получилось.

Система, автоматически распределив иски, назначила судью, который по делам этой категории принимал решения в пользу владельцев больших автомобилей.

В общем, как вы понимаете, суд первой инстанции мы, конечно же, выиграли. 🙂

Естественно, налоговая подала апелляцию, но поскольку судебный сбор не заплатила, суд вполне законно вернул им их апелляционную жалобу без рассмотрения.

Прошло полгода…

Налоговой таки дали деньги на обжалование решений – и они опять подали апелляцию (вместе с ходатайством о восстановлении сроков).

И хотя на тот момент уже существовала позиция той же кассации, что отсутствие денег для оплату судебного сбора не является уважительной причиной для восстановления пропущенных сроков, апил их ходатайство удовлетворил – и открыл производство по их жалобе.

И вот тут в апелляции был цирк, с которым я раньше ни до, ни после не сталкивался.

Захожу я в зал (налоговая не явилась), а судьи и говорят: «Ой, вы знаете, вам не повезло, мы – единственная коллегия, которая считает, что решения по таким делам нужно выносить в пользу государства, так шо можно даже в заседание не заходить, мы удовлетворим апелляху налоговой».

Я такой… слегка офигевший: «Так, может, я вас смогу переубедить? Уже есть практика кассационки по таким делам в пользу истцов…».

«Не-не-не», – говорят, – «Не стоит, суд руководствуется собственным убеждением, и наше убеждение в том, что владельцы таких машин должны заплатить этот налог».

Было бы это под запись, можно было бы попытаться заявить отвод этой коллегии (судьи изначально предвзяты и не объективны), а так… На мой взгляд, когда суд изначально предубежден и прямым текстом заявляет, что не хочет и не собирается слушать доводы стороны, какой смысл тратить на это время и силы.

В общем, вынесла апелляция решение не в нашу пользу, отменив постановление суда первой инстанции и оставив решение налоговой в силе.

Как говорится, вот шо значит отсутствие устоявшейся судебной практики, когда каждый судья как хочет, так и … выносит решение в силу своего разумения.

Что ж, делать нечего, подали мы жалобу в кассацию на отмену решения апелляционного суда.

В кассационной жалобе я был достаточно убедителен, так шо производство они открыли, но… судебная реформа, все такое… И дело в кассации зависло.

Меж тем, как вы понимаете, решение апелляции вступило в силу – и налоговая очень хотела получить в бюджет 25 000 грн, которые считала уже своими.

Не дождавшись их добровольной уплаты, они подали в суд иск про взыскание этой суммы, но….

Но так получилось, что гражданин-автолюбитель сам уплатил эту сумму за две недели до того, как суд открыл производство по этому иску. Ну, а фискальная служба, к сожалению, очень забюрократизированная и неповоротливая структура. Никто факт оплаты не отследил. А зачем? Есть иск – нужно подавать. Подали – ждем когда в суд позовут Ну, а шо?

Дальше – прекрасное.

Когда факт оплаты всплыл, налоговая заявила ходатайство, чтобы суд оставил их иск без рассмотрения. Суд это ходатайство, безусловно, удовлетворил. 🙂

Но вот незадача.

Налоговая ведь к тому моменту уплатила судебный сбор в сумме 1 600 грн.

Отзови они иск сразу, до открытия производства, эту сумму можно было бы вернуть, а так…

Как налоговая не тужилась, но «что в суд попало, то пропало» – в том смысле, что забрать у суда назад свои деньги у налоговой не получилось.

Мне очень хочется надеяться, что благодаря этому им где-то не хватило денег, чтобы засудить очередного бедолагу.

Шли годы… 🙂

В том смысле, что с момента подачи кассации прошло полтора года.

И вот наконец-то Верховный суд Украины своим постановлением от 19.06.2018 года по делу № 820/11624/15 отменил постановление апелляции – и оставил решение суда первой инстанции об отмене налогового уведомления-решения в силе.

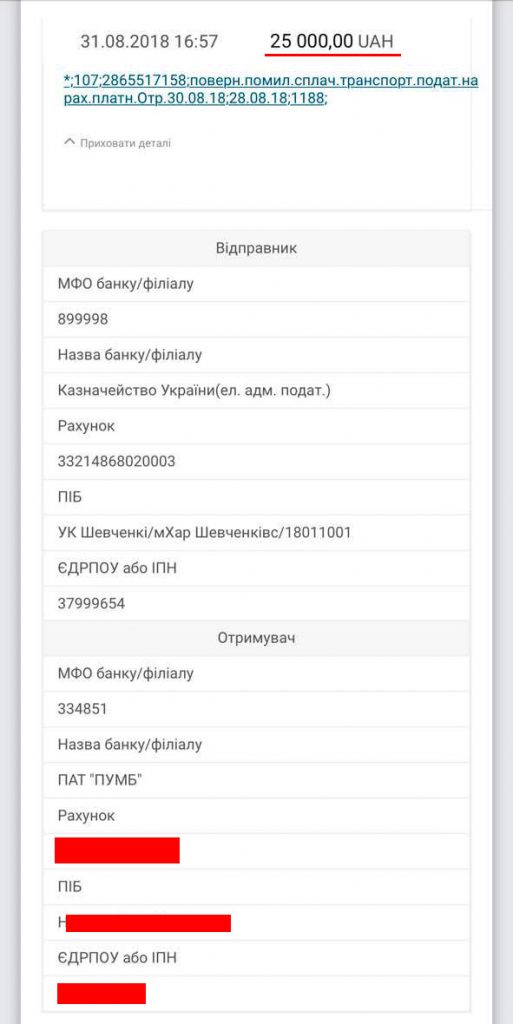

Теперь нам предстояло выцарапать назад из бюджета уже уплаченную автовладельцем сумму транспортного налога в размере 25 000 гривен.

Дождавшись решения по почте, мы направили заявление о возврате на карточку уплаченного ранее транспортного налога.

И… вуаля!

Налоговая вернула из бюджета 25 000 грн.

Ну что ж, в этом деле можно ставить точку.

Ну что ж, в этом деле можно ставить точку.

Через тернии, но справедливость и закон все-таки восторжествовали над произволом налоговой и «личными убеждениями» судей.

Но это дело прекрасно иллюстрирует, как налоговая плевать хотела на тот же налоговый кодекс. И это так же хорошо показывает, как «личное убеждение» судей превалирует над принципами верховенства права.

Но это хороший пример того, что никогда не стоит опускать руки – и всегда необходимо идти до конца!

В случае если вам нужна консультация по вопросам налогообложения, регистрации или ликвидации бизнеса и/или общественных формирований, внесение изменений в регистрационные данные ФЛП или юрлица, вы всегда можете обратиться ко мне за услугой «Консультации по налогообложению и налоговому праву».

А чтобы не пропустить важную информацию, обязательно подписывайтесь на мой телеграм-канал «Налоговый консультант».

Контакты:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Что-то осталось непонятным или у вас есть дополнительные вопросы? Напишите мне в Viber +38 (067) 579-58-38 или Telegram @Zarajsky – и я помогу вам со всем этим разобраться!

Обязательно подпишитесь на рассылку новостей, чтобы получать уведомления о всех моих новых статьях на этом сайте. Форма для подписки находится вверху страницы, если вы читаете эту статью на компьютере, или ниже на странице, если вы читаете с телефона.

Если моя статья вам понравилась или оказалась для вас полезной, можете поддержать меня донатом перечислив любую сумму - на ваше усмотрение: ДОНАТ

Другая полезная информация на сайте «Налоговый консультант»:

1) Статьи по налогообложению и госрегистрации:

- Все о подаче отчетности;

- Единый налог;

- Налог на добавленную стоимость;

- Наличность и РРО;

- Проверки и штрафы;

- Регистрация и внесение изменений;

2) Бланки первичных документов и договоров.

3) Материалы (статьи) из системы ЗИР ГНС Украины.

4) Нормативно - правовые документы и решения суда.