Кто обязан платить налог на недвижимость в Харькове

В прошлом и/или в этом году многие из харьковчан впервые в жизни получили решение о начислении налога на недвижимость. Поскольку очень большая часть таких решений противоречит действующему законодательству, я и решил написать эту статью, чтобы рассказать, кто на самом деле должен платить в Харькове налог на недвижимость, а кто освобожден от этого.

Кстати, если вам будет нужна помощь для проведения перерасчета неправильно начисленных сумм налога на недвижимость или отмены решения налоговой о его начислении, вы всегда можете обратиться ко мне, в зависимости от ситуации, за услугой «Пересчет налога на землю и/или налога на недвижимость» или за услугой «Обжалование и отмена решения налоговой в ГНС Украины».

Кто должен платить налог на недвижимость в соответствии с положениями НКУ

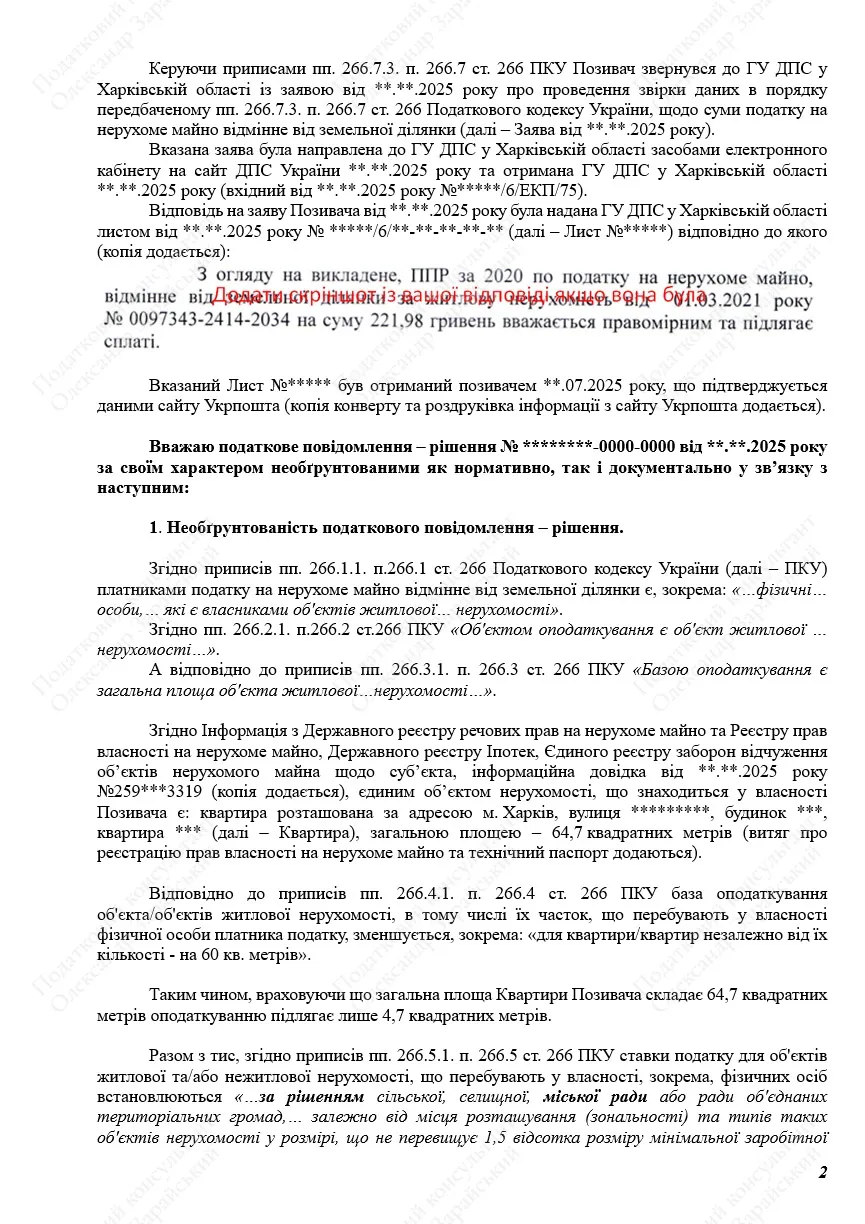

По общему правилу, установленному разделом XII Налогового кодекса Украины (далее — НКУ), плательщиками налога на недвижимое имущество, отличное от земельного участка, являются все физические лица (а также юридические лица, но речь сейчас не о них), владеющие жилой и нежилой недвижимостью. При этом базой налогообложения (то есть тем, на что начисляется налог) является общая площадь объекта жилой и нежилой недвижимости.

Вместе с тем для жилой недвижимости, находящейся в собственности физических лиц, предусмотрены льготы по налогообложению.

Так, по общему правилу (но не в Харькове), согласно пп . 266.4.1. п. 266.4 ст. 266 НКУ база налогообложения объекта/объектов жилой недвижимости, в том числе их долей, находящихся в собственности физического лица – плательщика налога, уменьшается:

а) для квартиры/квартир, независимо от их количества, — на 60 кв. метров;

б) для жилого дома/домов, независимо от их количества, — на 120 кв. метров;

в) для различных типов объектов жилой недвижимости, в том числе их частей (в случае одновременного нахождения в собственности налогоплательщика квартиры/квартир и жилого дома/домов, в том числе их частей), — на 180 кв. метров.

Такое уменьшение предоставляется один раз за каждый базовый налоговый (отчетный) период (год).

На практике это означает, что если у вас есть квартира общей площадью 64 кв. метра, то налогообложению подлежит только 4 кв. метра. Если в собственности две квартиры (одна площадью 45 кв. метров, а вторая — 18 кв. метров, то налогообложению подлежит только 3 кв. метра (45+18-60). Аналогично с домами, с той только разницей, что отнимать нужно 120 кв. метров. Ну, а если у вас в собственности и дом, и квартира, то их площади нужно будет приплюсовать — и вычесть из них 180 кв. метров.

Примечание.

Однако вышеуказанные льготы не действуют в случае, если:

1) площадь жилой недвижимости, находящейся в собственности, в 5 раз превышает вышеуказанные лимиты;

2) жилая недвижимость используется их владельцами с целью получения доходов (сдается в аренду, лизинг, ссуду, используется для предпринимательской деятельности).Последняя означает, что если вы сдаете, например, вашу квартиру в аренду, то льгота в 60 кв. метров для вас не действует — и налог на недвижимость будет начисляться на всю площадь вашей квартиры, даже если она меньше, чем 60 кв. метров.

А теперь — главное: какая же ставка налога?

На сколько нужно умножить квадратные метры, чтобы знать, какую сумму налога следует уплатить в бюджет? И вот здесь уже все не так просто, как было до этого.

Согласно положениям НКУ ставка налога на недвижимость устанавливается решением органа местного самоуправления, то есть решением сельского, поселкового, городского совета или совета объединенных территориальных общин.

И вот тут начинается самое интересное, потому что Харьковский городской совет, чтобы уменьшить налоговое бремя для жителей города, поступил крайне неординарно.

Начисление и уплата налога на недвижимость в г.Харькове

Принимая решение об установлении ставок местных налогов, в том числе и ставок по налогу на недвижимость, Харьковский горсовет воспользовался нормами НКУ, ограничивающими верхнюю границу ставки налога (которая не должна превышать 1,5% от минимальной зарплаты на начало года), но никоим образом не регулирует ее нижнюю границу. В частности, налоговый кодекс не содержит положений, запрещающих установить ставку налога на недвижимость на уровне 0 (ноль) процентов.

Собственно этим последним нюансом и воспользовался Харьковский городской совет, чтобы уменьшить налоговую нагрузку на жителей нашего города.

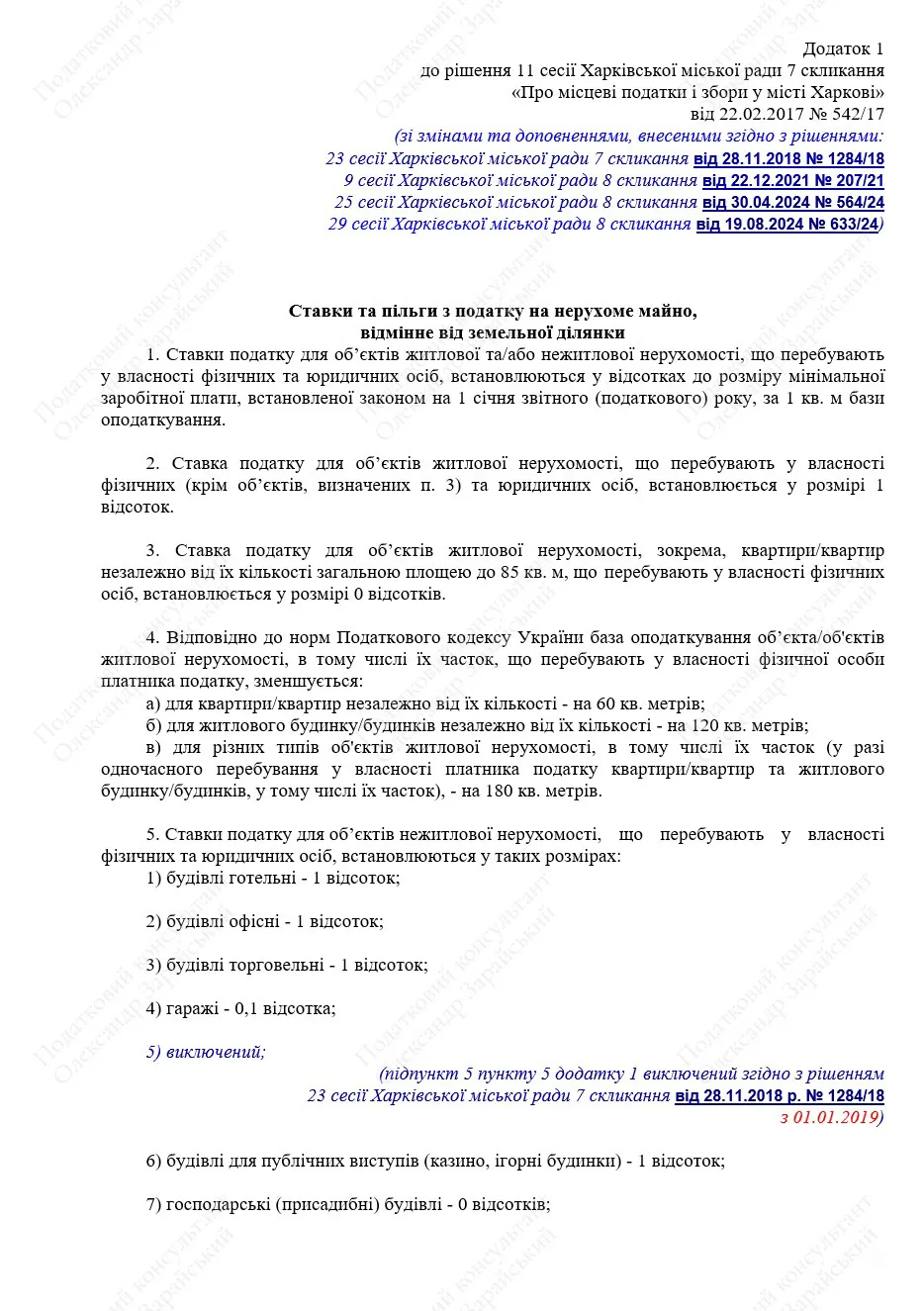

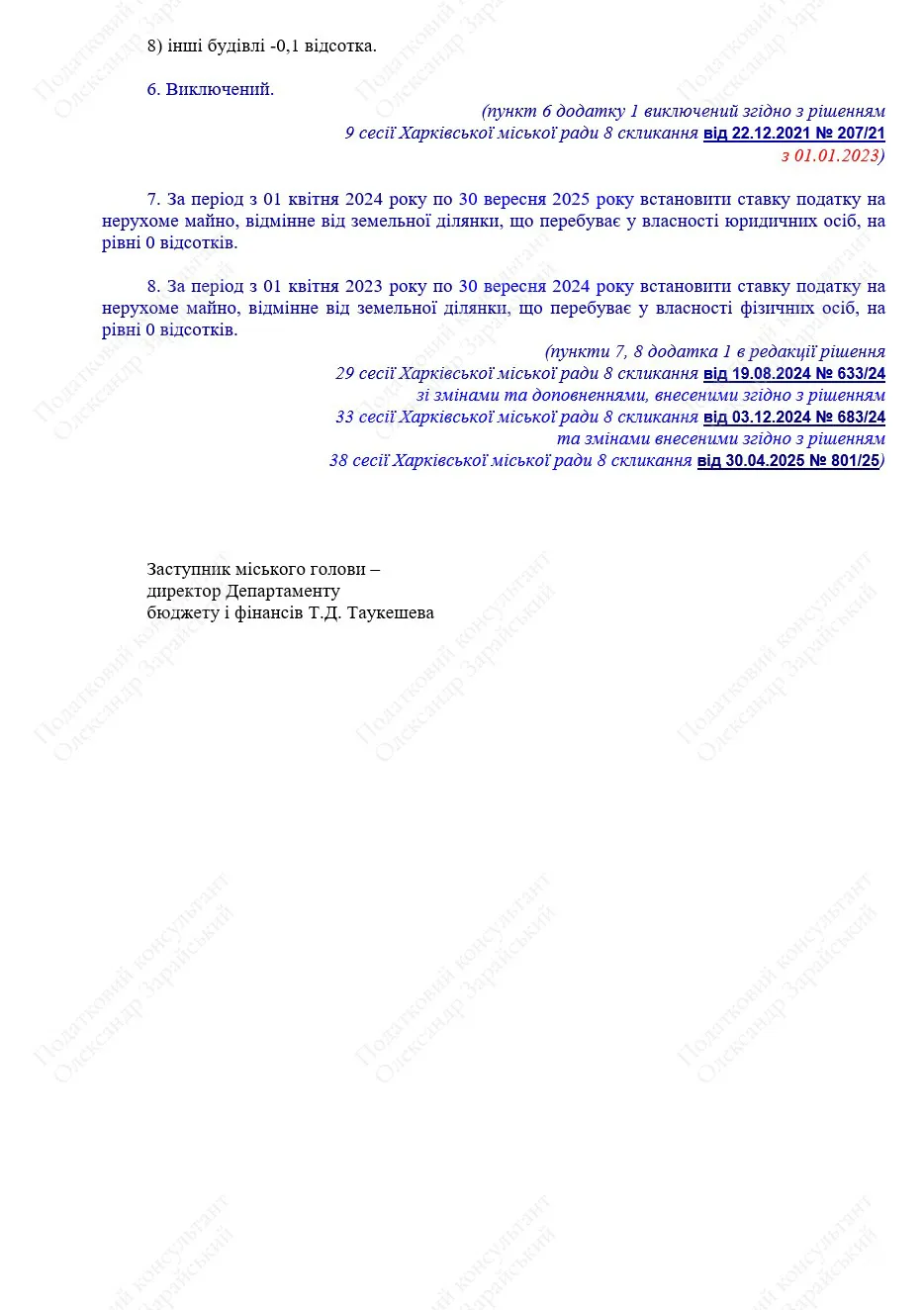

В частности, согласно п. 3 Приложения 1 «Ставки и льготы по налогу на недвижимое имущество, отличное от земельного участка», к решению 11 сессии Харьковского городского совета 7 созыва «О местных налогах и сборах в городе Харькове» от 22.02.2017 года № 542/17 (далее — решение № 542/17) горсовет установил, что:

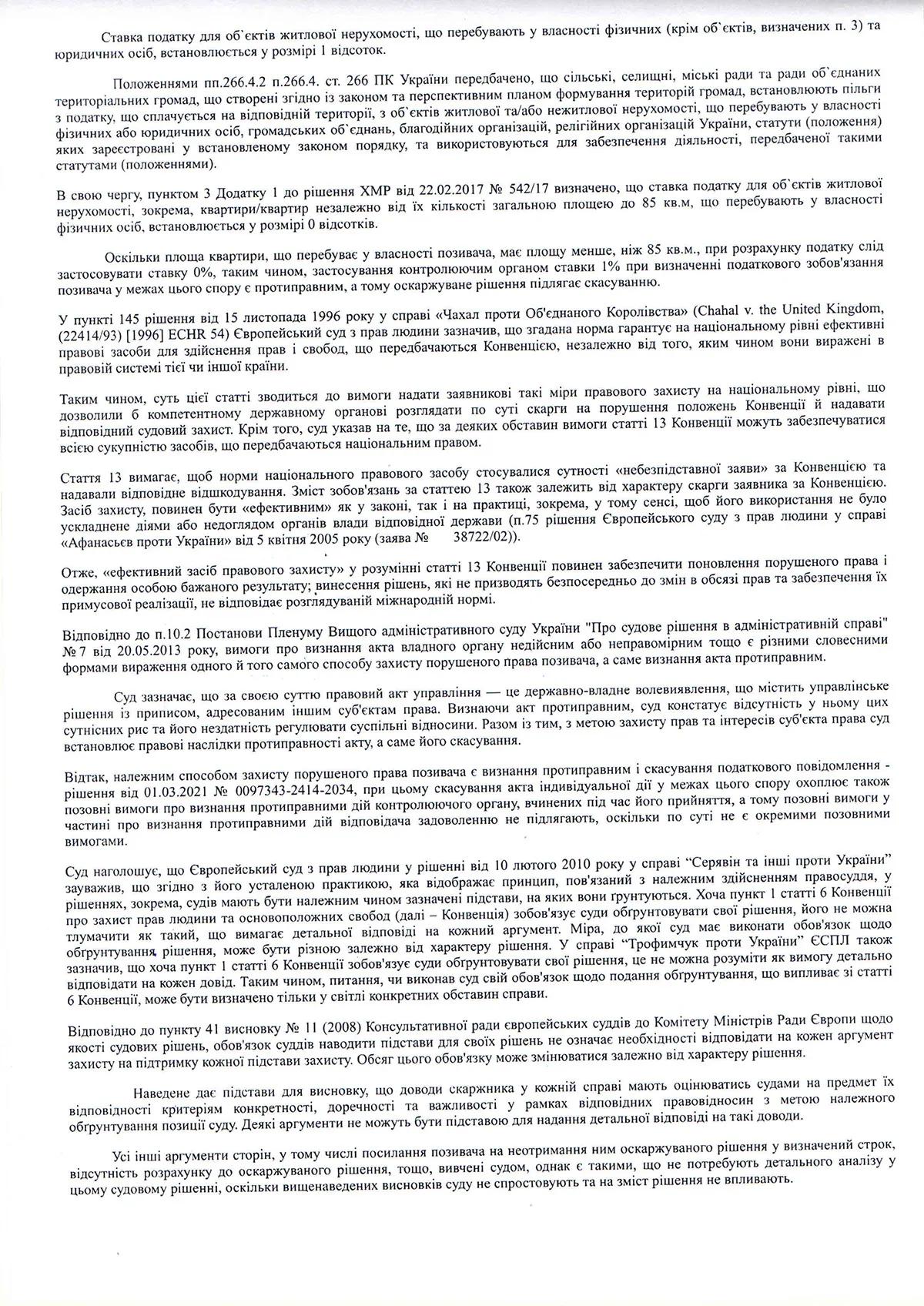

«Ставка налога для объектов жилой недвижимости, в частности, квартиры/квартир, независимо от их количества, общей площадью до 85 кв. м, находящихся в собственности физических лиц, устанавливается в размере 0 процентов».

Таким образом, исходя из положений НКУ и Решения № 542/17, если вы являетесь владельцем квартиры или квартир в городе Харькове и ее (или их) площадь менее 85 кв. м, вам вообще не должны начислять налог на недвижимость, даже если площадь вашей квартиры (квартир) превышает 60 кв. м! Главное, чтобы она была меньше 85 кв. метров.

Думаю, стоит еще раз подчеркнуть, что установление ставки налога на недвижимость на уровне 0% никоим образом не противоречит положениям НКУ. При этом указанное решение Харьковского горсовета действует в настоящее время, и в части установления ставок налога на недвижимость, никем не обжаловалось и судами какой-либо инстанции не отменялось.

Также рекомендую обязательно ознакомиться со статьей «Уплата налога на недвижимость в Харькове во время войны» и статьей «Налог на недвижимость в Харькове завышают в 10 раз».

Что сделала Харьковская налоговая

Однако работники Главного управления ГНС в Харьковской области (далее – ГУ ГНС в Харьковской области) не согласились с таким решением Харьковского городского совета, который, пользуясь законным правом, решил снизить налоговую нагрузку на харьковчан.

Поэтому, несмотря на то, что согласно Решению № 542/17 Харьковского горсовета для квартир площадью менее 85 кв . м установлена ставка налога в размере 0 (ноль) процентов, харьковские налоговики совершенно неправомерно начали начислять налог на недвижимость из расчета 1% от размера минимальной заработной платы (установленной на 1 января того года, за который производится начисление) за каждый квадратный метр площади, превышающей 60 кв . м.

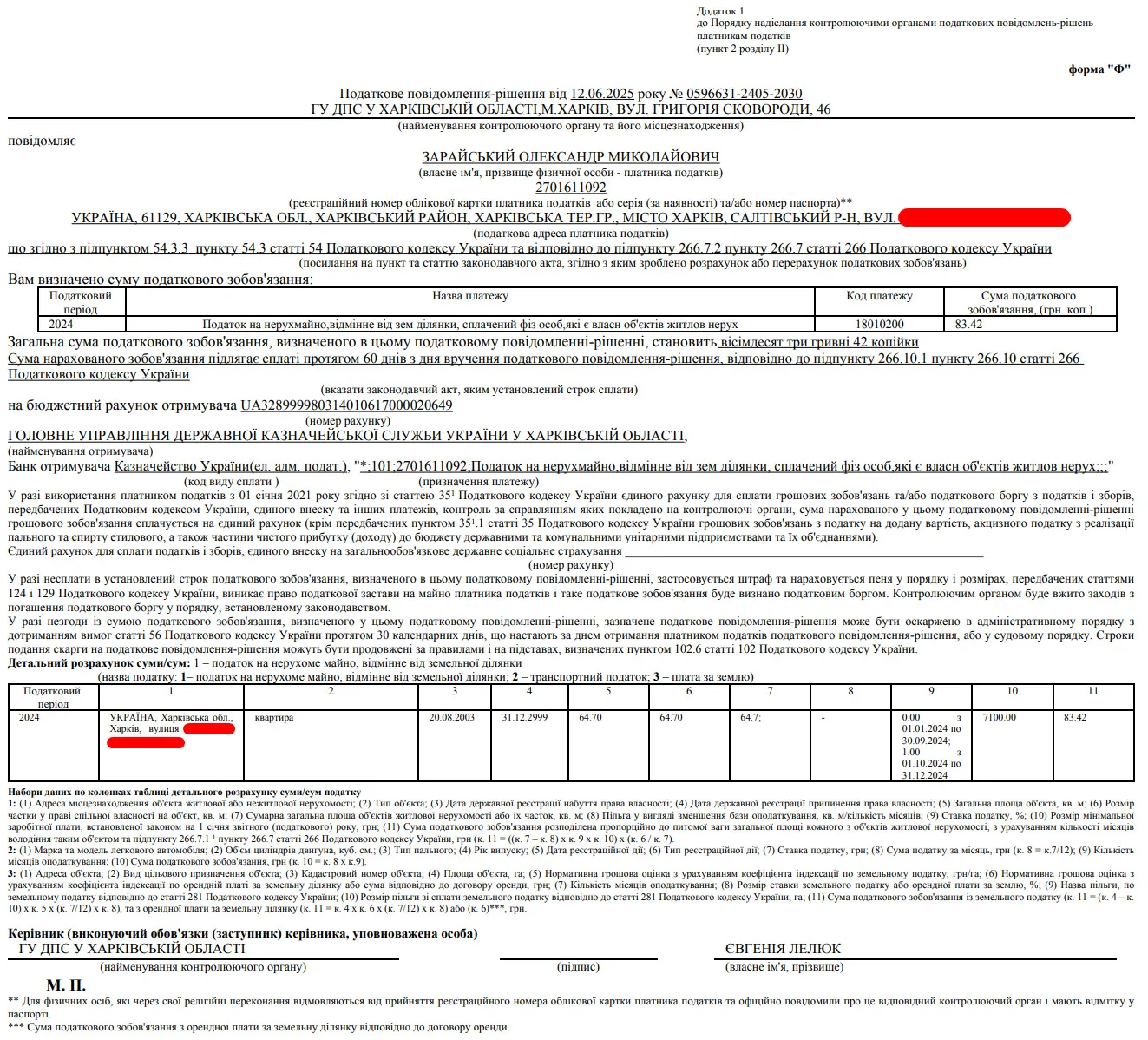

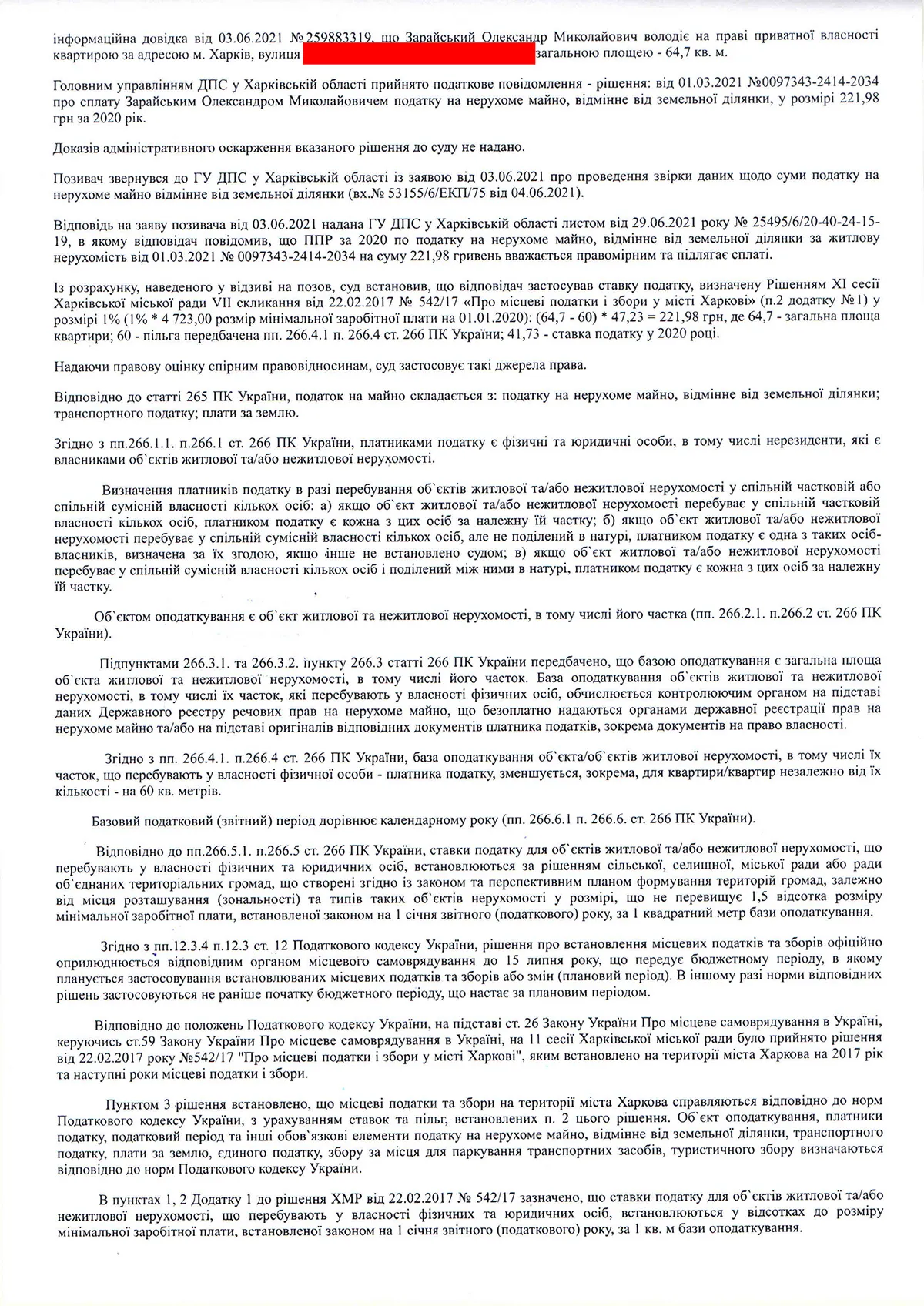

В частности, лично я получил налоговое уведомление – решение о начислении мне налога на недвижимость за 2020 год в сумме 221,98 грн и за 3 месяца 2024 года в сумме 83,42 грн, за 4,7 кв . м (площадь моей квартиры – 64,7 кв . м):

Такие решения абсолютно неправомерны и это уже было подтверждено судом еще в 2021 году. Так что их можно и нужно обжаловать, а как это сделать я расскажу дальше.

Как обжаловать (отменить) неправомерные (незаконные) начисления налога на недвижимость

Налоговый кодекс предусматривает три механизма обжалования начисленного налога на недвижимость:

1) обращение в налоговый орган, который насчитал налог на недвижимость, с заявлением о проведении сверки и отзыва неправомерного решения;

2) обращение в порядке административного обжалования в вышестоящий налоговый орган (ГНС Украины) с заявлением (жалобой) об отмене неправомерного налогового уведомления — решения;

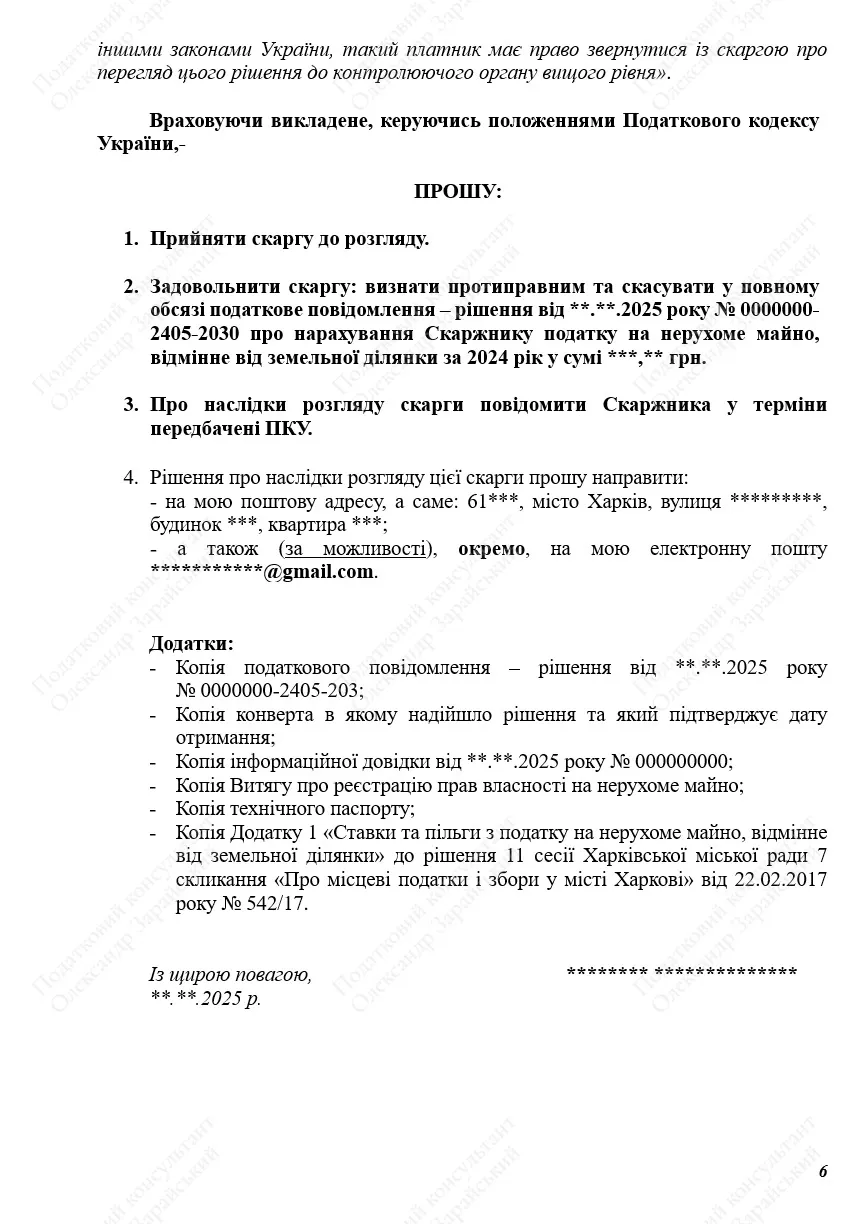

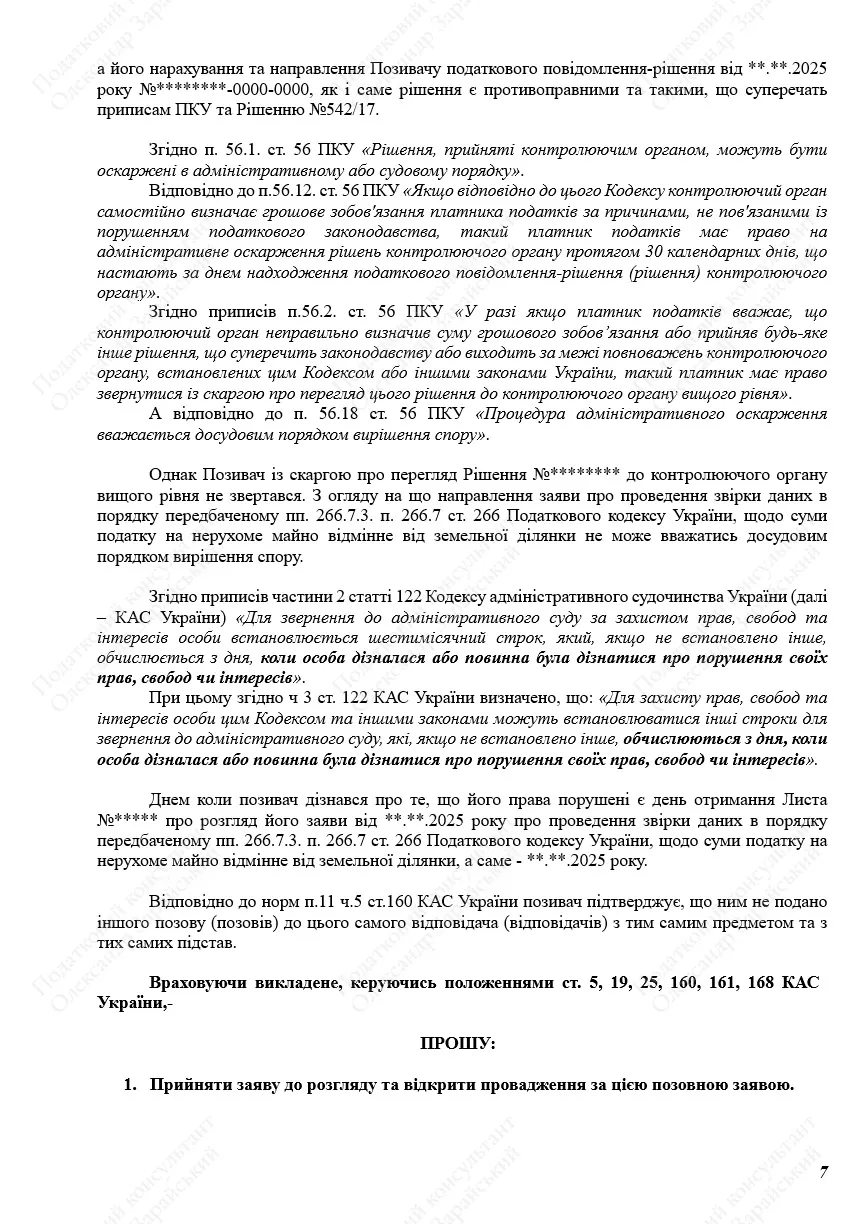

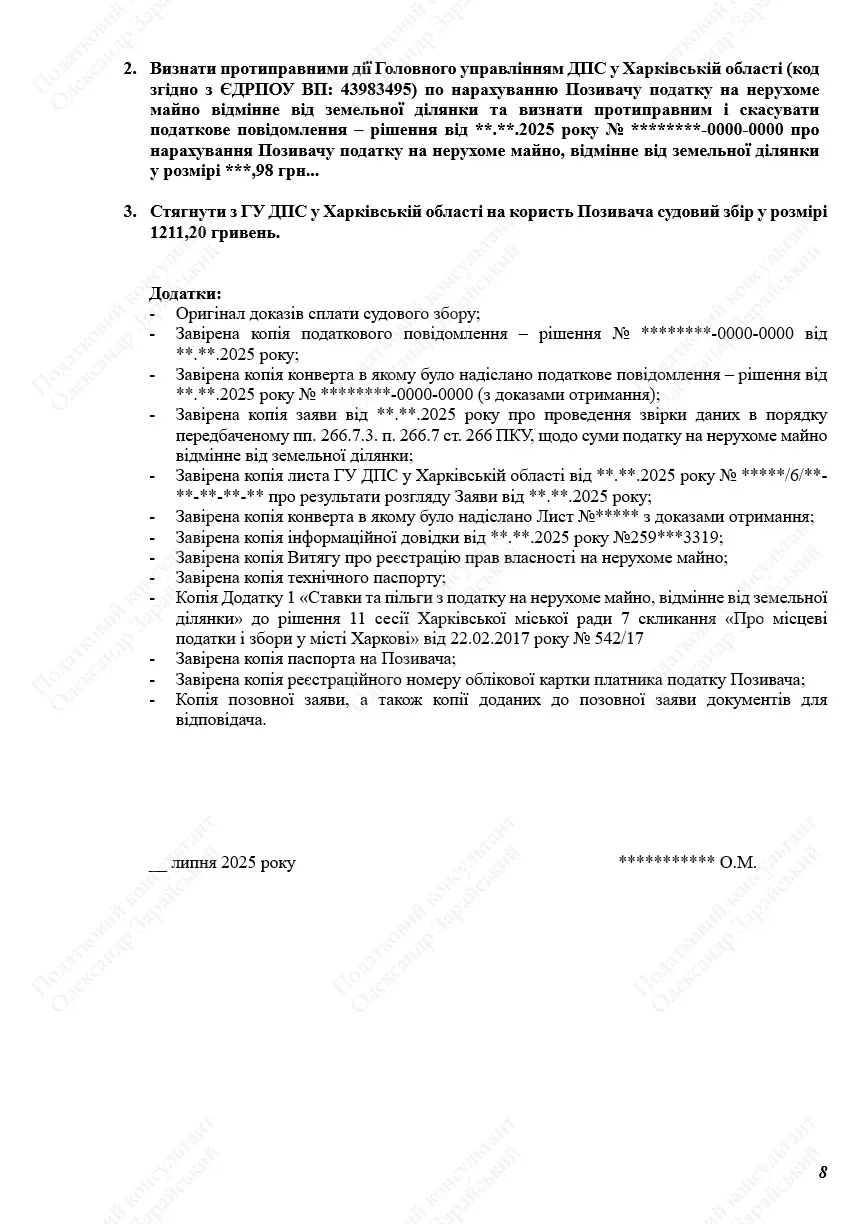

3) обращение в административный суд с исковым заявлением о признании противоправным и отмене налогового уведомления — решения о начислении налога на недвижимость.

Каким из них воспользоваться зависит от обстоятельств, в частности от того, пропустили ли вы сроки обжалования или нет.

Так, подать жалобу в ГНС Украины об отмене решения в административном порядке можно в течение 30 дней после его получения. Если вы этот срок пропустили, то остается только судебное обжалование.

При этом иск в суд об отмене решения можно подать в течение 6 месяцев со дня, когда вы его получили или со дня, когда узнали или могли узнать, что ваши права нарушены.

Этот последний нюанс – очень важный момент, ведь сегодня многие из харьковчан не проживают по своим адресам, поэтому довольно часто решения о начислении налога на недвижимость возвращаются без вручения. Но, несмотря на то, что они не были получены и вернулись без вручения, согласно предписаниям НКУ, они считаются врученными и в личной карточке происходит начисление налога, который через 60 дней превращается в налоговый долг.

Очень часто о таком начислении/долге люди узнают случайно, когда все сроки обжалования уже прошли. И вот здесь пригодится этот нюанс, что иск можно подать в течение 6 месяцев с того момента, как стало известно о нарушении ваших прав.

Что касается заявления о проведении перерасчета налога, которое подается в ГУ ГНС в Харьковской области, скажу откровенно, в нем нет никакого смысла. Поскольку речь идет о применении нулевой ставки налога для квартир, площадь которых меньше 85 кв . м, налоговики всегда отказывают в удовлетворении таких заявлений и проведении перерасчета.

Однако такое заявление о проведении перерасчета может быть полезным, если вы пропустили не только срок административного обжалования, но и срок для подачи иска в суд.

Тогда есть смысл подать заявление о проведении перерасчета в ГУ ГНС в Харьковской области, потому что в таком случае их отказ провести перерасчет «запустит» срок судебного обжалования по новому. Потому что именно момент получения этого отказа будет тем моментом, когда вы узнали, что ваши права нарушены 🙂

Также у каждого из этих способов есть свои нюансы – так что дальше опишу все подробнее.

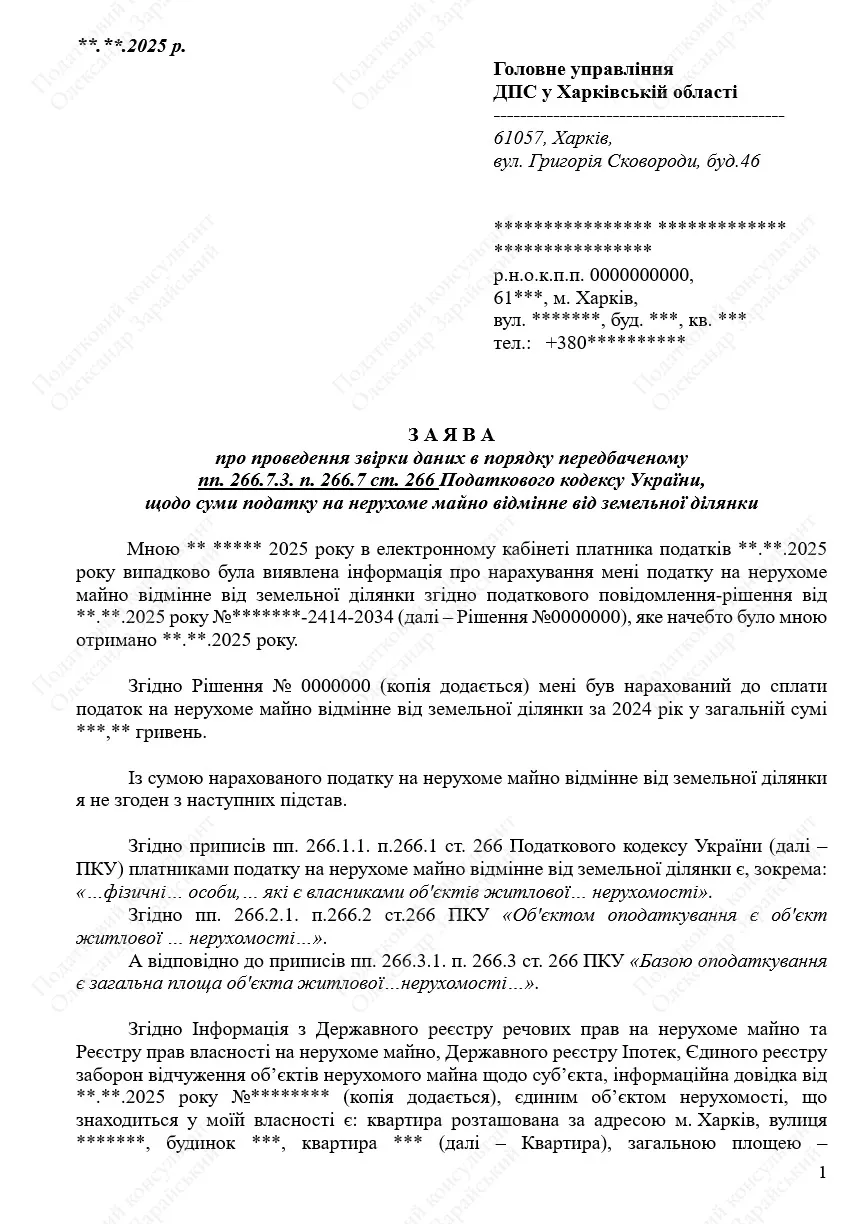

Заявление о проведении перерасчета

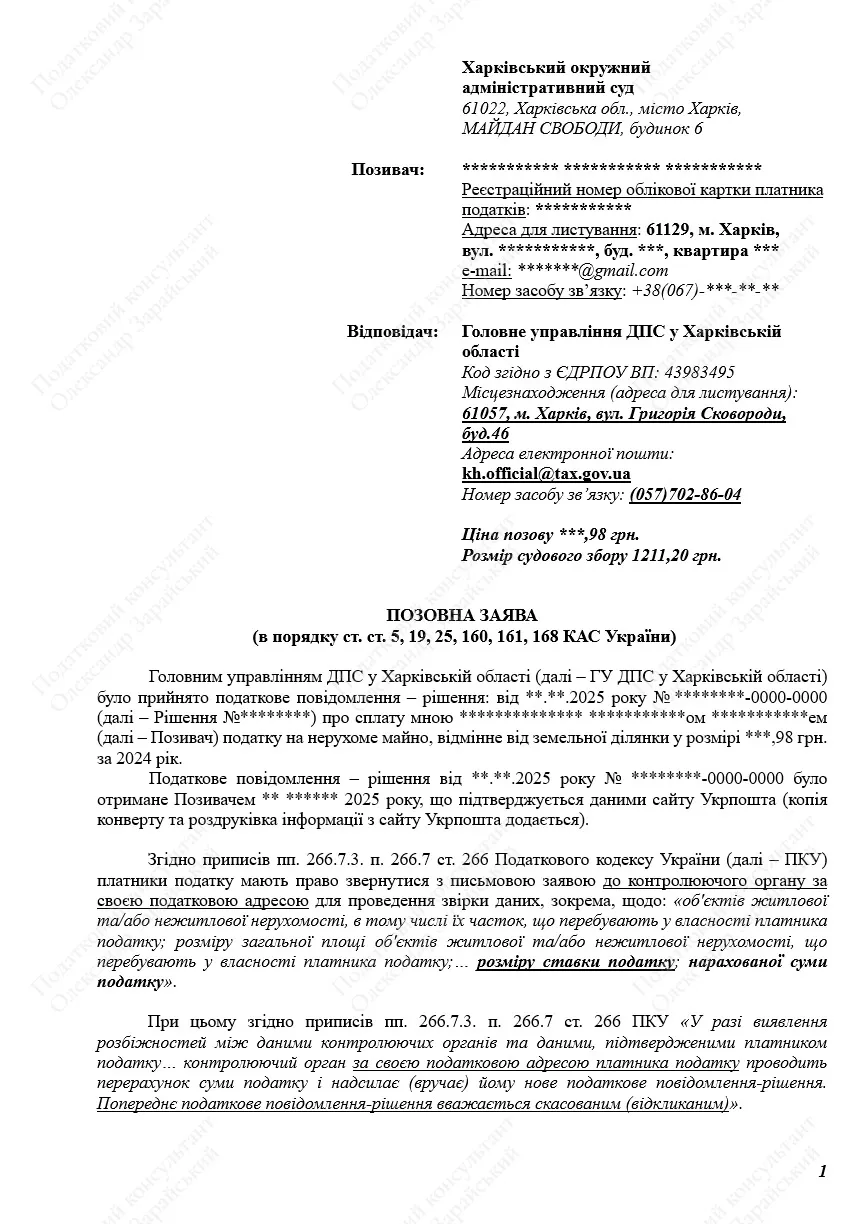

Согласно положениям пп. 266.7.3 п. 266.7 ст. 266 НКУ, налогоплательщики имеют право обратиться с письменным заявлением в контролирующий орган по своему налоговому адресу для проведения сверки данных, в частности:

«объектов жилой и/или нежилой недвижимости, в том числе их долей, находящихся в собственности плательщика налога; размера общей площади объектов жилой и/или нежилой недвижимости, находящихся в собственности налогоплательщика… размера ставки налога; начисленной суммы налога».

При этом согласно положениям пп. 266.7.3 п. 266.7 ст. 266 НКУ:

«В случае выявления расхождений между данными контролирующих органов и данными, подтвержденными плательщиком налога… контролирующий орган по налоговому адресу налогоплательщика проводит перерасчет суммы налога и направляет (вручает) ему новое налоговое уведомление-решение. Предварительное налоговое уведомление-решение считается отмененным (отозванным)».

Каких-либо сроков для направления заявления о проведении такого перерасчета НКУ не установлено. Главное, чтобы с момента получения налогового уведомления — решения о начислении налога на недвижимость не прошло более 1095 дней.

Если, несмотря на то, что площадь вашей квартиры (квартир) меньше 85 кв . м, вы все же получили уведомление – решение о начислении налога на недвижимость, можете направить в ГУ ГНС в Харьковской области заявление о проведении перерасчета по вашей квартире (квартире).

Но, как я уже написал выше, это следует делать только если вы пропустили срок обращения в суд с иском, чтобы его восстановить. В противном случае это совершенно бессмысленно, потому что налоговики отказываются делать перерасчеты по таким заявлениям.

Вот образец такого заявления (скачать в формате Word можно по ссылке>>>):

Вам остается только вставить в него ваши собственные данные, приложить к нему копии документов, о которых там говорится, подписать и направить в ГУ ГНС в Харьковской области заказным письмом с уведомлением о вручении или через электронный кабинет на сайте ГНС Украины в режиме переписки, предварительно сохранив в формате pdf (как это сделать можно посмотреть в моем видео «Как отправить письмо в налоговую онлайн, через электронный кабинет»).

Обжалование в административном порядке

Обжалование в административном порядке — это направление жалобы об отмене налогового уведомления — решения в вышестоящий налоговый орган — то есть в Государственную налоговую службы Украины (далее — ГНС Украины).

Однако, как я уже писал ранее, жалоба в ГНС Украины может быть направлена только в течение 30 календарных дней, следующих за днем получения налогового уведомления – решение о начислении налога на недвижимость. Так что если этот срок еще не истек, вы можете направить вашу жалобу об отмене решения именно в ГНС Украины.

На всякий случай — вот образец такой жалобы (скачать в формате Word можно по ссылке>>>):

Вам остается только вставить в нее ваши собственные данные, приложить к ней копии документов, указанные там, подписать и направить в ГНС Украины заказным письмом с уведомлением о вручении или (как вариант) через электронный кабинет на сайте ГНС Украины в режиме переписки (предварительно сохранив ее в формате pdf).

О направлении такой жалобы необходимо будет сообщить ГУ ГНС в Харьковской области. Это можно сделать либо письмом, направленным через Укрпочту (с уведомлением о вручении), или письмом, направленным через электронный кабинет.

Однако, направляя эту жалобу, нужно будет учитывать три важных нюанса.

Во-первых, направление такой жалобы делает нецелесообразным обращение в ГУ ГНС в Харьковской области с заявлением о проведении перерасчета.

Во-вторых, при направлении жалобы в ГНС Украины очень важно не пропустить 30-дневный срок обжалования, установленный НКУ.

Ну, а в-третьих, обращение с жалобой в ГНС Украины сокращает срок, в течение которого можно будет обратиться в суд с иском об отмене этих начислений, если вдруг ГНС Украины не отменит решение о начислении вам налога на недвижимое имущество.

Вместе с тем на сегодняшний день ГНС Украины довольно часто принимает решения в пользу граждан. Так что если решение по жалобе будет принято в вашу пользу, обращение в суд вообще может быть не нужно.

Обжалование начислений налога на недвижимость в судебном порядке

Если срок административного обжалования уже истек, вы подали заявление о проведении перерасчета налога на недвижимость (в порядке, предусмотренном п. 266.7 ст. 266 НКУ), но получили отказ (или вы обратились в ГНС Украины с жалобой в порядке административного обжалования, но получили отказ), то во всех этих случаях вы можете предоставить в суд по иску недвижимость.

Ну или – как вариант – вы можете пропустить все эти предварительные этапы – и направить иск в суд сразу после получения вами сообщения – решение о начислении налога на недвижимость.

Однако, во-первых, при этом следует помнить, что обратиться в суд с иском можно только:

1) в течение 6 месяцев после получения вами налогового уведомления – решение на начисление налога на недвижимость, если вы не обращались в ГНС Украины с жалобой в порядке административного обжалования;

2) в случае если вы обращались в ГНС Украины с жалобой об отмене налогового уведомления – решение – в течение 30 календарных дней со дня получения решения ГНС Украины о рассмотрении жалобы.

Во-вторых, в обращении в суд есть «большая ложка дегтя» – придется уплатить судебный сбор, — в 2025 году это 1211,20 гривен.

Размер судебного сбора меняется каждый год, а также его размер зависит от суммы налога, которую вы хотите отменить. Поэтому в случае иска проверяйте его актуальную сумму.

В дальнейшем если суд примет решение в вашу пользу и отменит начисление налога на недвижимость, сумму судебного сбора можно будет вернуть. Однако если вы не относитесь к льготным категориям граждан (их перечень есть в ст.5 Закона Украины «О судебном сборе»), освобожденных от уплаты судебного сбора, его придется все же сначала заплатить и добавить квитанцию об его уплате в иск.

Итак, если вас не пугает необходимость уплаты судебного сбора или вы являетесь лицом, освобожденным от его уплаты, – вот образец искового заявления в суд (скачать в формате Word можно по ссылке>>>)

Вам будет нужно:

— распечатать исковое заявление в 3 экземплярах (для суда, для ответчика, для себя);

— сделать в 2 экземплярах копии документов, указанных в заявлении;

— оплатить судебный сбор (получить реквизиты/квитанцию для уплаты или оплатить судебный сбор можно по ссылке>>>);

— заверить сделанные копии (на каждом листе копии нужно написать «Копія вірна. Згідно з оригіналом», поставить у этой надписи подпись, указать дату, вашу фамилию и инициалы);

— два экземпляра заявления, вместе с квитанцией об уплате судебного сбора и приложенными копиями документов подать в административный суд, расположенный по адресу: г. Харьков, площадь Свободы, д. 6 (фото входа — по ссылке>>>). С собой необходимо иметь паспорт.

На третьем экземпляре искового заявления в канцелярии суда вам поставят отметку (с указанием номера дела) о том, что она принята.

Как вариант вы можете направить 2 экземпляра искового заявления (для суда и ответчика) в адрес суда через Укрпочту: почтовым отправлением с описью вложений и бумажным уведомлением о вручении.

Но я советовал бы подавать заявление лично, поскольку в таком случае, если вы что-то забыли приложить к заявлению, канцелярия обратит ваше внимание на это сразу. И можно будет исправить ошибку и сразу подать заявление снова. В случае же направления заявления по почте, если вы где-то ошибетесь, суд пришлет вам определение об оставлении иска без рассмотрения и предоставит время для устранения недостатков.

Ну, и имейте в виду, что в соответствии с Законом Украины «О судебном сборе» от уплаты судебного сбора, в частности, освобождены:

— лица с инвалидностью вследствие Второй мировой войны и семьи воинов (партизанов), которые погибли или пропали без вести, а также приравненные к ним в установленном порядке лица;

— лица с инвалидностью I и II групп, законные представители детей с инвалидностью и недееспособных лиц с инвалидностью;

— истцы — граждане, отнесенные к 1 и 2 категориям, пострадавшим вследствие Чернобыльской катастрофы.

Поэтому, если вы принадлежите к одной из перечисленных выше категорий, платить судебный сбор не нужно, однако в исковом заявлении необходимо об этом написать и добавить к нему копию документа, подтверждающего наличие льготы (так, как это сделал я в своем заявлении).

Стоит ли обращаться в суд с иском

Как на мой взгляд, действия налоговиков по начислению налога на недвижимость на квартиры, площадь которых меньше 85 кв. метров, являются неправомерными. Следовательно, учитывая существующую судебную практику, в частности, мой опыт обжалования, существует очень большая вероятность, что суд отменит такое решение.

Если вы относитесь к льготным категориям, освобожденным от уплаты судебного сбора, однозначно следует подавать в суд исковое заявление об отмене этих начислений.

Если вы от уплаты судебного сбора не освобождены, то здесь решать только вам, ведь, подавая иск, придется уплатить сумму, которая в 3–5 раз превышает сумму начисленного налога.

Возможно, налоговики именно на это и рассчитывали: что люди, получив решение о начислении налога на недвижимость в сумме, значительно меньше суммы судебного сбора, не станут их обжаловать, а просто заплатят. А как говорится, «с голого по нитке – депутату рубашка».

Однако, если вы не будете обжаловать эти начисления, имейте в виду, что в следующем году вам пришлют уведомление – решение за этот год, и так – каждый год. И с каждым годом начисления будут ставить больше, больше и больше. Ведь размер минимальной заработной платы, к которой привязана ставка этого налога, ежегодно меняется в сторону увеличения.

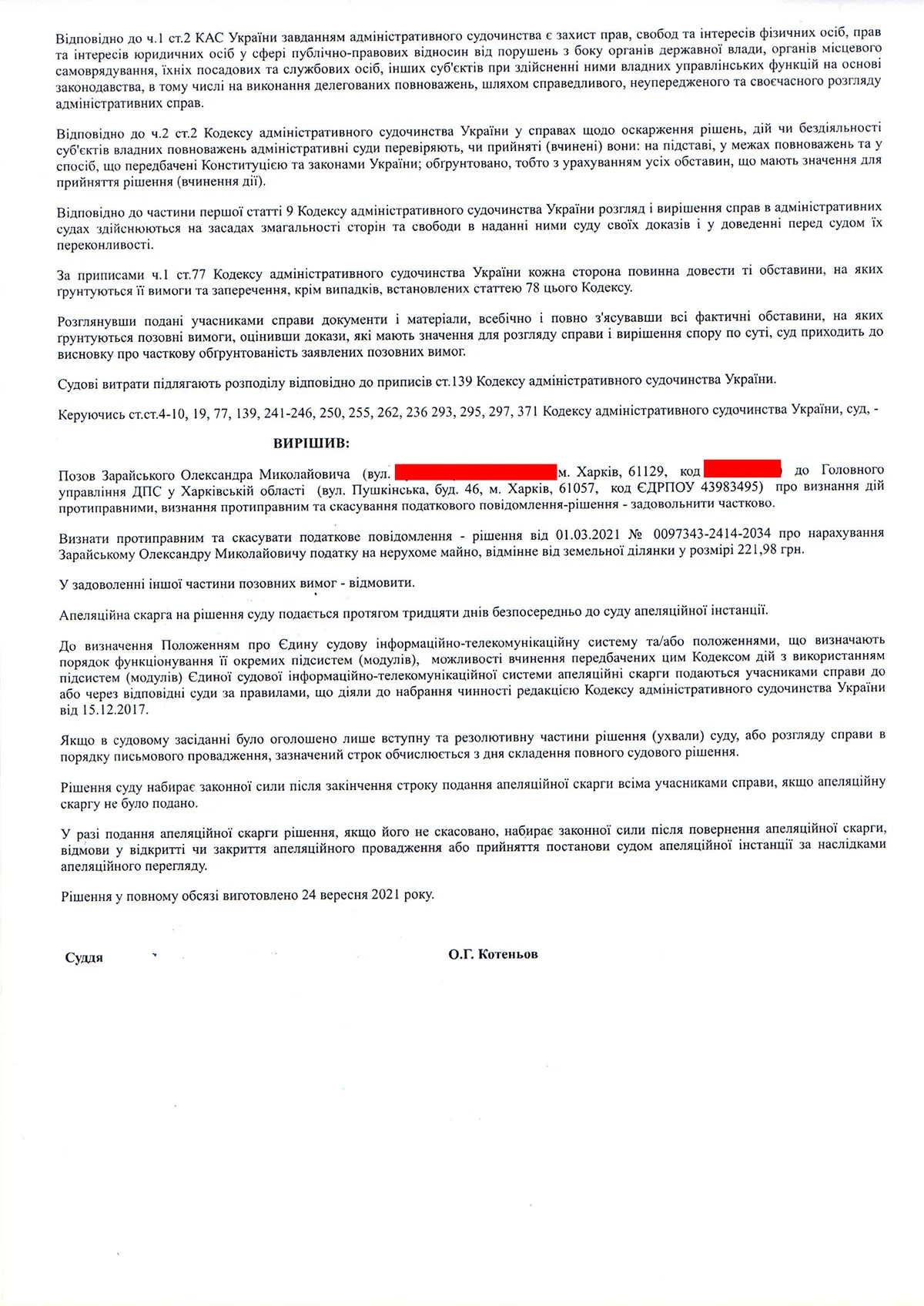

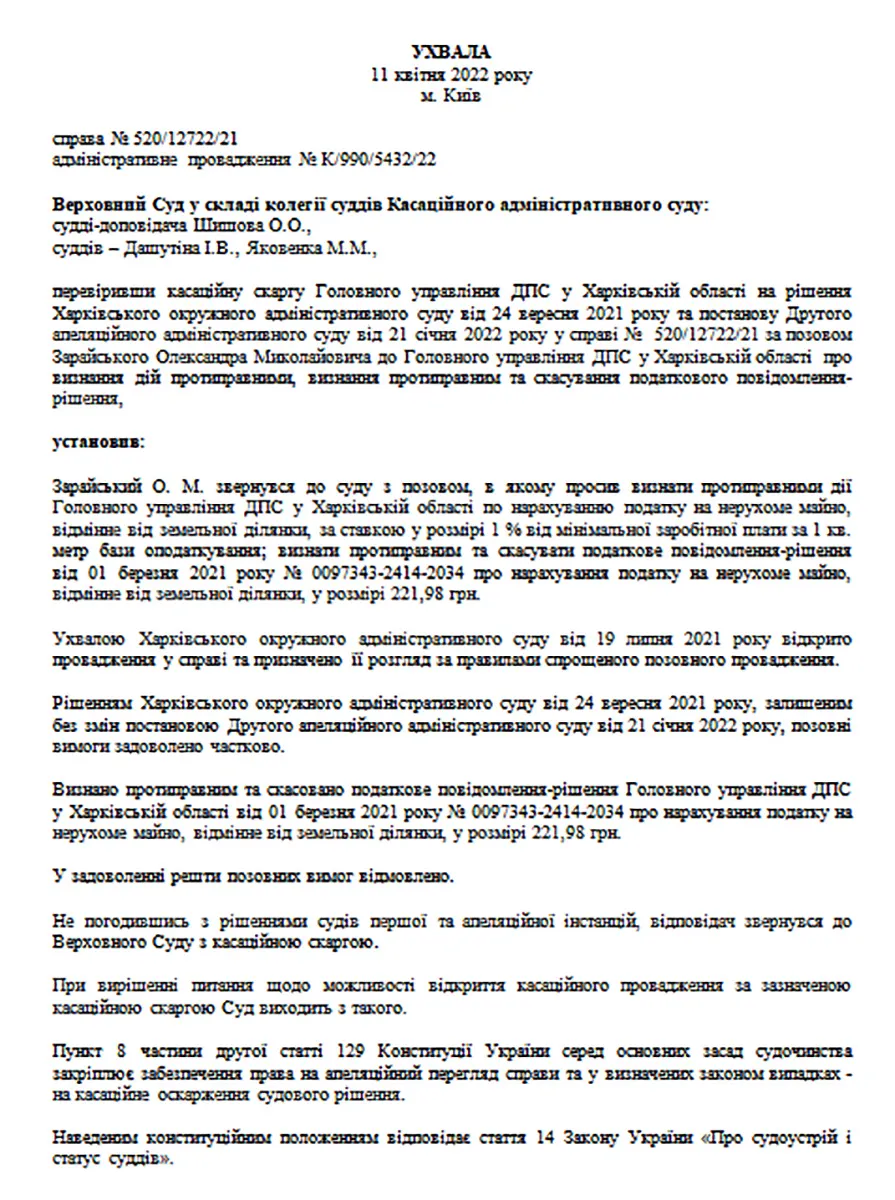

Лично я обратился в суд об отмене неправомерных начислений по налогу на недвижимость еще в 2021 году и выиграл это дело.

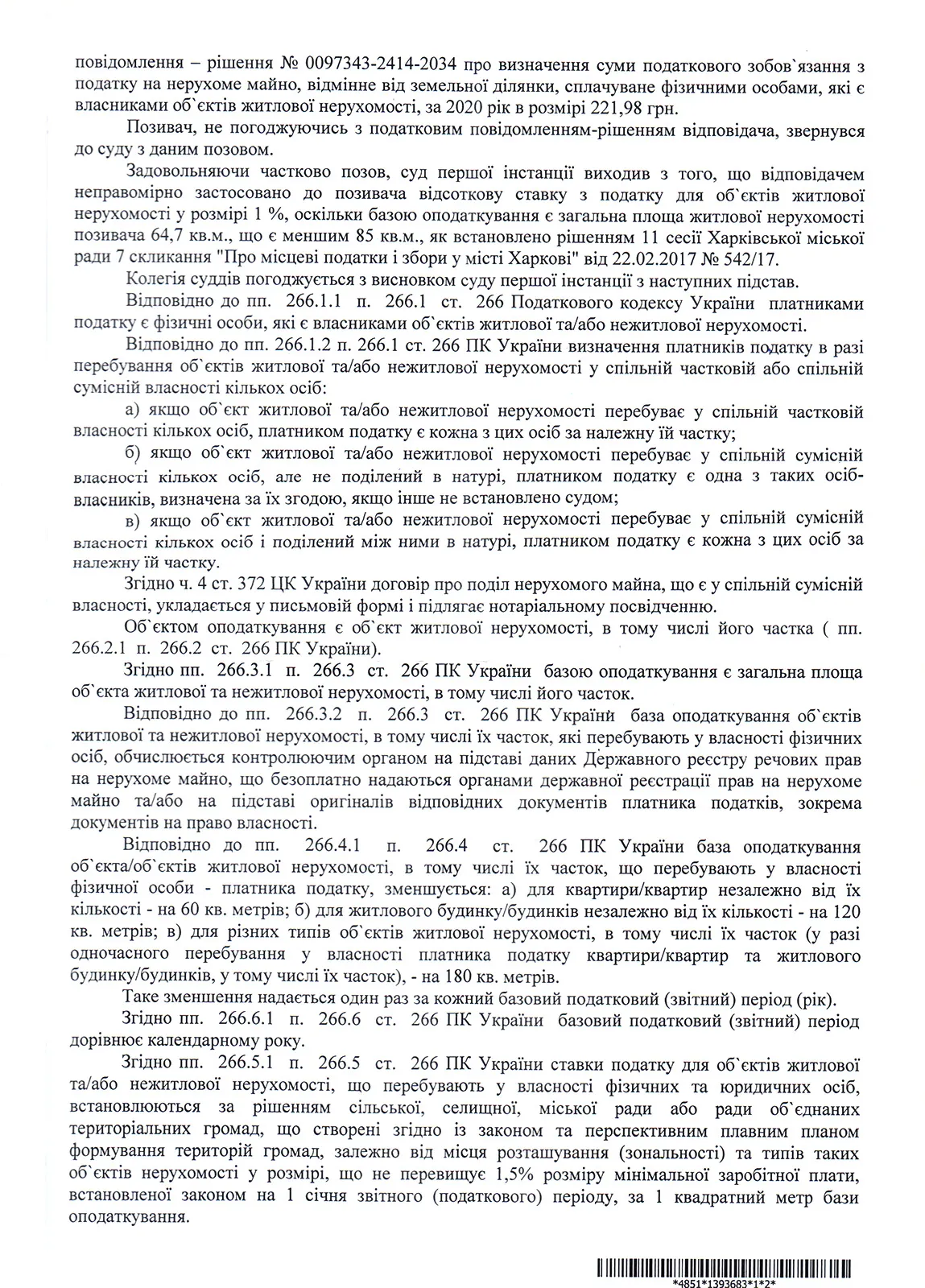

Харьковский окружной административный суд отменил неправомерное решение ГУ ГНС В Харьковской области, отметив при этом в своем решении от 24.05.2021 года по делу 520/12722/21:

«Поскольку площадь квартиры, которая находится в собственности истца, имеет площадь менее 85 кв. м, при расчете налога следует применять ставку 0%, таким образом, применение контролирующим органом ставки 1% при определении налогового обязательства истца в рамках этого спора противоправно, а потому обжалуемое решение подлежит отмене»

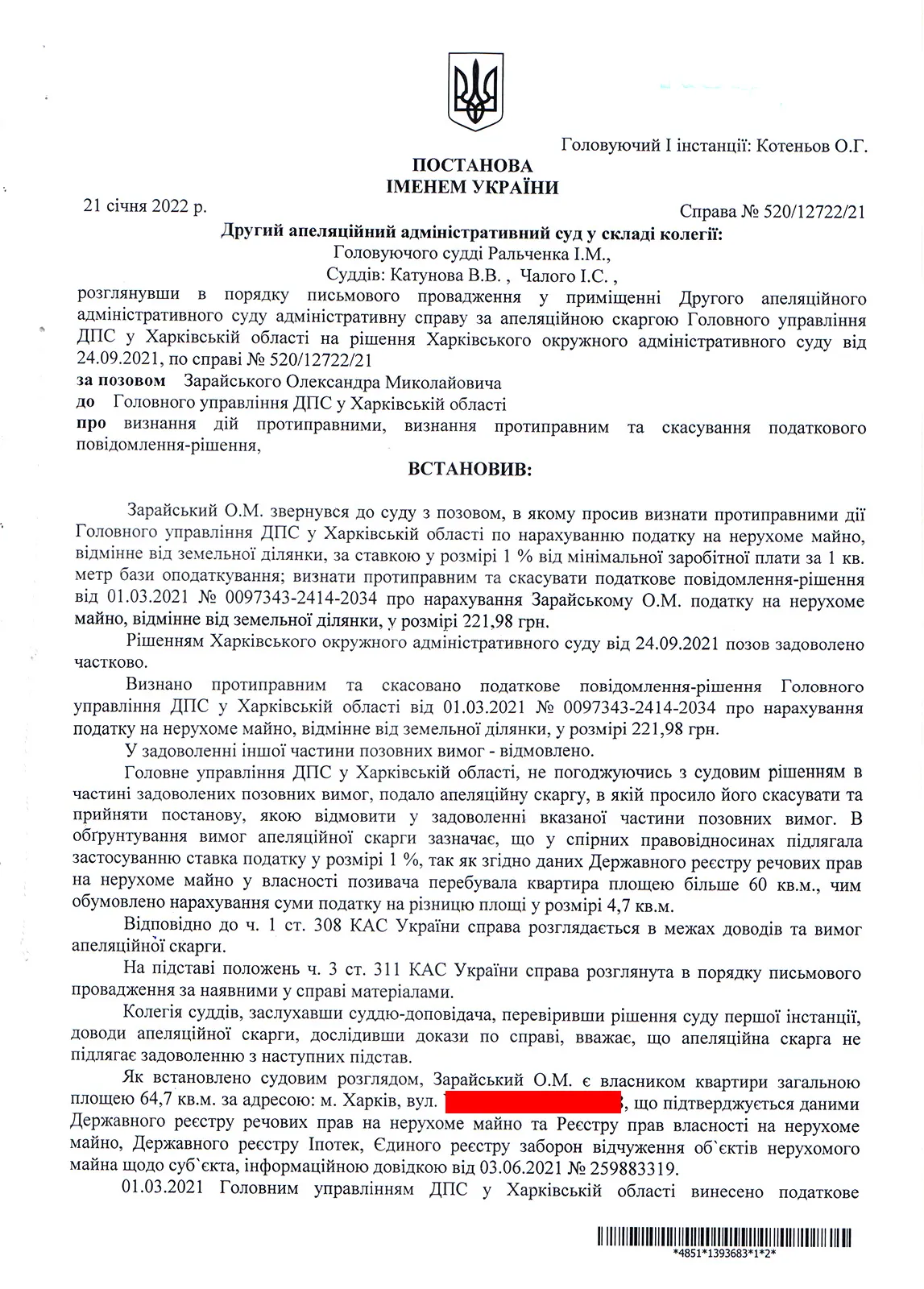

Второй апелляционный административный суд оставил это решение в силе, а Верховный Суд отказал в открытии кассационного производства.

Далее приведу полный текст этого решения, а также решений судов апелляционной и кассационной инстанции.

Результат судебного рассмотрения моего иска.

Харьковский окружной административный суд (суд первой инстанции) удовлетворил мой иск (частично) и отменил налоговое уведомление-решение о доначислении мне налога на недвижимость в сумме 221,98 грн. (решение от 24.05.2021 года по делу 520/12722/21).

Ну а частично, иск удовлетворен потому, что я просил не просто отменить решение, а еще признать противоправными действия налоговиков по доначислению налога по ставке 1% вместо ставки 0 (ноль) процентов. Так что этой части суд в удовлетворении иска отказал хоть само решение о начислении налога при этом отменил.

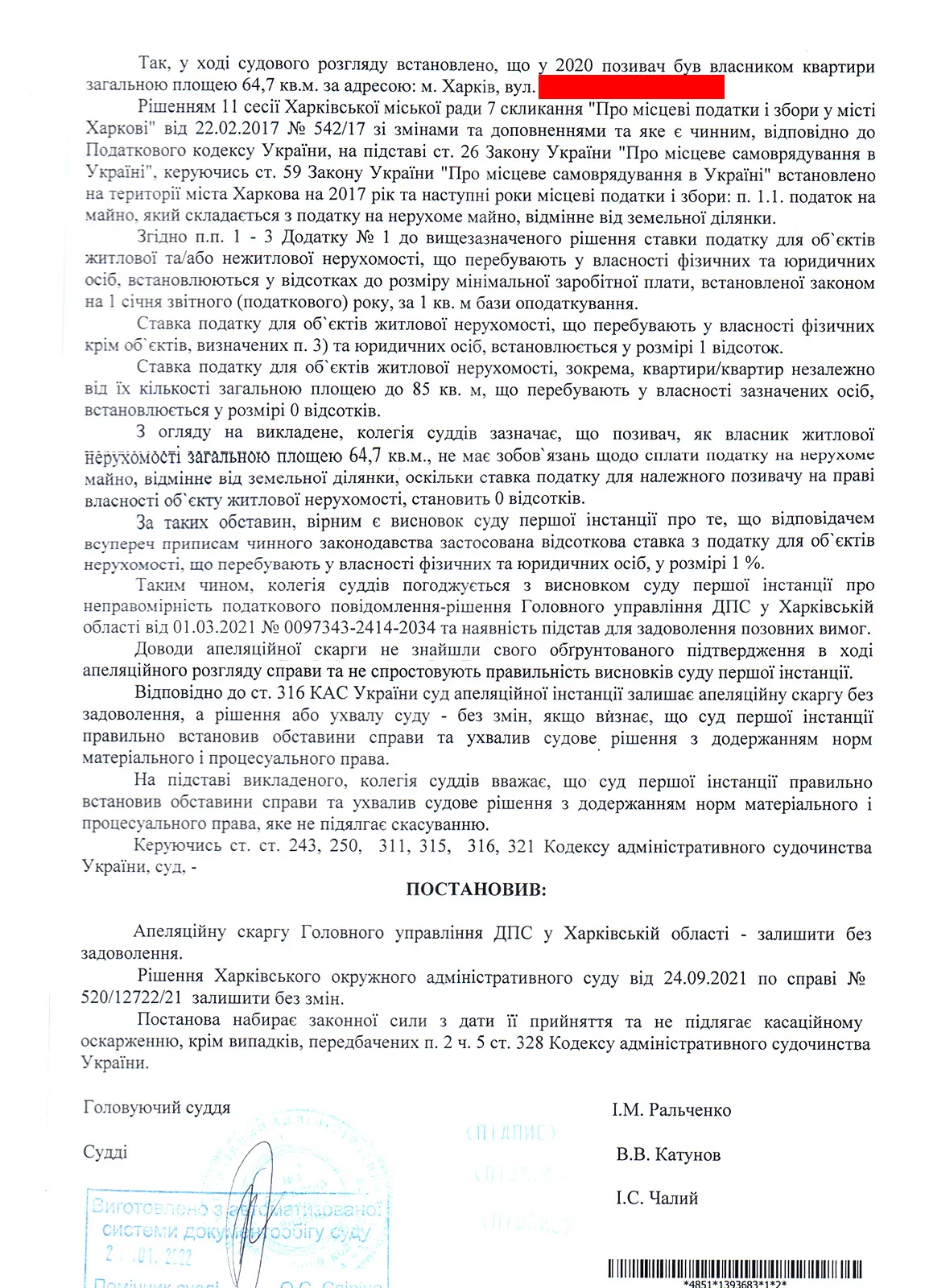

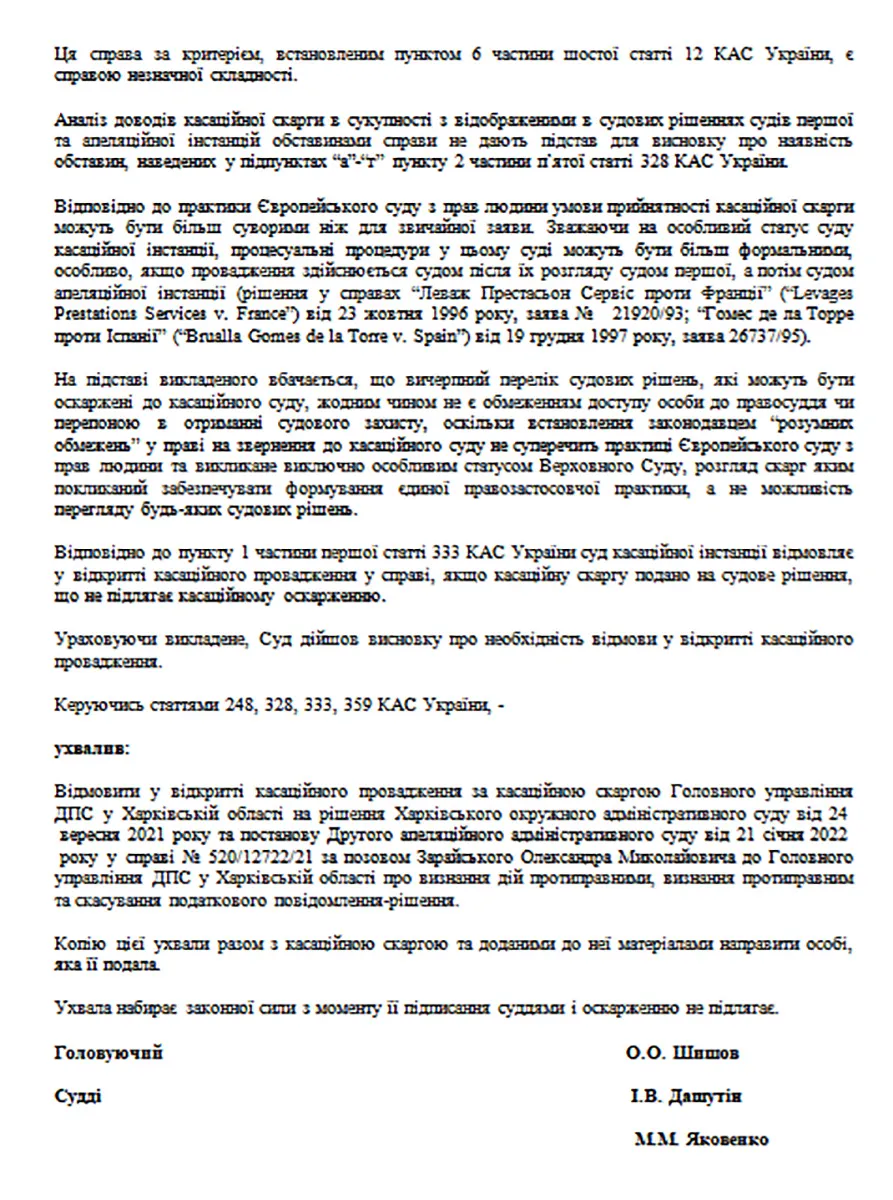

Налоговики, конечно же, не смирились с проигрышем и подали апелляционную жалобу об отмене решения суда первой инстанции. Однако апелляционный суд с их доводами не согласился, апелляционную жалобу ГУ ГНС в Харьковской области оставил без удовлетворения, а решение суда первой инстанции было оставленно без изменений (т.е. по другому, самое первое решение суда, об отмене решения налоговой, осталось в силе).

Итак, теперь решение налоговиков о начислении мне налога на недвижимость окончательно отменено! Ну а вот и само Постановление Второго апелляционного административного суда от 21 января 2022 года по делу №52012722/21:

Думаю это хороший пример того, что вместо уплаты незаконно начисленого налога на недвижимость, лучше обратиться в суд с иском об отмене противоправных решений ГУ ГНС в Харьковской области. Ну а вы теперь, в своем иске, можете ссылаться на решение по моему делу 🙂

Как вы понимаете, получив решение Апелляционного суда, налоговики не успокоились и попытались обжаловать его в кассационном порядке. Но,…. Верховный суд Украины отказал ГУ ГНС в Харьковской области в открытии кассационного производства, о чем и направил мне соответствующее определение:

На этом история заканчиватся.

Решение суда первой инстанции остается в силе, а противоправное налоговое уведомление — решение о доначислении мне налога на недвижимость, — отмененым!

Что будет, если не платить начисленный налог на недвижимость

Здесь сразу стоит сказать, что налоговая не может самостоятельно списывать задолженность по налогу на недвижимость с ваших банковских счетов. Чтобы это сделать, она должна обратиться в суд с иском о взыскании долга за счет активов должника (т.е. за счет средств на всех счетах и всего имеющегося имущества).

Однако если сумма долга будет незначительной, вряд ли налоговая будет подавать такой иск в суд. Обычно для налоговиков обращаться с таким иском имеет смысл только когда сумма долга составляет несколько тысяч гривен.

При этом, если налоговый долг существует более 1095 дней, он признается безнадежным и подлежит списанию.

Следовательно, если долг по налогу на недвижимость существует более 1095 дней и его с вас так и не взыскали, в налоговую можно подать заявление о его списании как безнадежного.

Однако если не платить начисленный налог и/или не оспаривать эти неправомерные начисления, существуют другие риски, не связанные с взысканием задолженности со счетов должника.

Налоговый залог

Если сумма долга превышает 3060 грн, ваше имущество может быть внесено в налоговый залог.

После этого вы не сможете продать или каким-либо другим способом отчуждать ваше недвижимое имущество, землю и автотранспорт.

Даже если перед тем, как продать что-либо из этого списка, вы оплатите все свои задолженности (с учетом начисленной пени), вывод из налогового залога происходит не мгновенно. Так что придется ждать несколько дней, а то даже и недель, пока это произойдет. И не исключено, что придется обращаться к налоговикам с заявлением, чтобы они это сделали.

Также информация о вас будет внесена в Единый реестр должников. После чего, если вы являетесь учредителем юрлица, вы не сможете продать или каким-либо иным образом переуступить вашу долю в уставном капитале этого юрлица.

Регистрация плательщиком единого налога

Если у вас есть налоговая задолженность (даже если это 1 копейка), то в случае регистрации ФЛП – плательщиком единого налога ФЛП вам зарегистрируют, но откажут в регистрации плательщиком единого налога.

Это прямая норма НКУ, запрещающая регистрировать плательщиком единого налога лиц, имеющих налоговую задолженность. Даже если эта задолженность никак не связана с предпринимательской деятельностью.

Так что если вы захотите стать ФЛП – плательщиком единого налога, эту задолженность придется все же уплатить, при этом вам будет начислена еще пеня и штраф за несвоевременную уплату.

Отмена регистрации плательщиком единого налога

Если сумма налогового долга составляет более 3060 грн и существует на первое число каждого месяца в течение двух последовательных кварталов – это основание для отмены регистрации плательщиком единого налога.

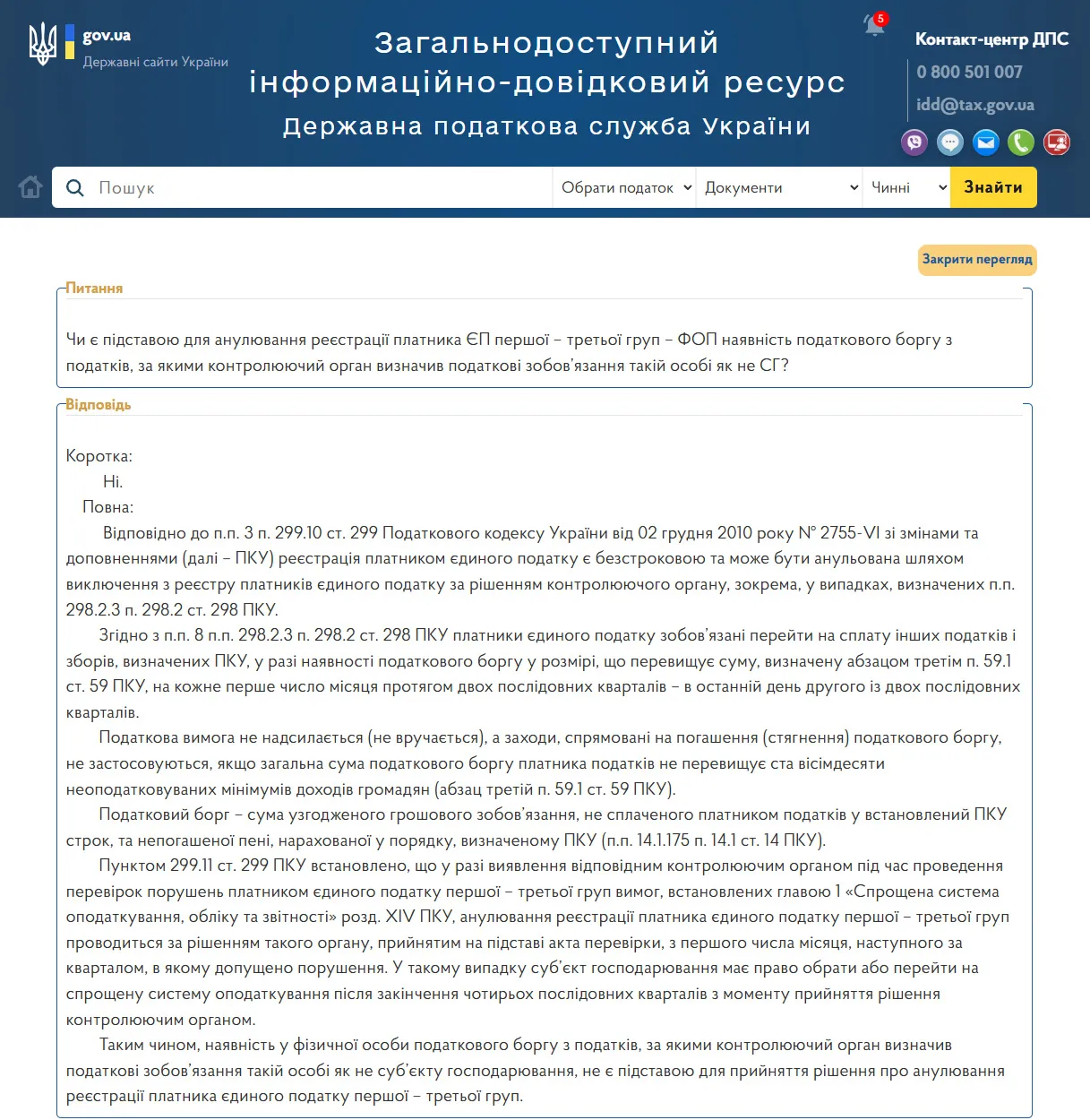

Согласно консультации ГНС Украины, размещенной в их системе ЗІР, наличие налогового долга, не связанного с предпринимательской деятельностью, не является основанием для аннулирования регистрации плательщиком единого налога:

Но ваши местные налоговики могут об этом не знать, так что в случае задолженности по налогу на недвижимость могут отменить вашу регистрацию плательщиком единого налога. Ну а вам потом придется обжаловать это в суде.

Так что если вам начислить налог на недвижимость и эти начисления неправомерны и вы не хотите их платить, следует все же их обжаловать – в ГНС Украины (если сроки еще не пропущены) и/или в суд.

В случае если вам нужна консультация по вопросам налогообложения, регистрации или ликвидации бизнеса и/или общественных формирований, внесение изменений в регистрационные данные ФЛП или юрлица, вы всегда можете обратиться ко мне за услугой «Консультации по налогообложению и налоговому праву».

А чтобы не пропустить важную информацию, обязательно подписывайтесь на мой телеграм-канал «Налоговый консультант».

Контакты:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Что-то осталось непонятным или у вас есть дополнительные вопросы? Напишите мне в Viber +38 (067) 579-58-38 или Telegram @Zarajsky – и я помогу вам со всем этим разобраться!

Обязательно подпишитесь на рассылку новостей, чтобы получать уведомления о всех моих новых статьях на этом сайте. Форма для подписки находится вверху страницы, если вы читаете эту статью на компьютере, или ниже на странице, если вы читаете с телефона.

Если моя статья вам понравилась или оказалась для вас полезной, можете поддержать меня донатом перечислив любую сумму - на ваше усмотрение: ДОНАТ

Другая полезная информация на сайте «Налоговый консультант»:

1) Статьи по налогообложению и госрегистрации:

- Все о подаче отчетности;

- Единый налог;

- Налог на добавленную стоимость;

- Наличность и РРО;

- Проверки и штрафы;

- Регистрация и внесение изменений;

2) Бланки первичных документов и договоров.

3) Материалы (статьи) из системы ЗИР ГНС Украины.

4) Нормативно - правовые документы и решения суда.

Комментарий (9)

Сергей| 25.08.2021

Спасибо Вам!!! Вот и мне прислали письмо об уплате, хотя я проживаю трех комнатной квартире и имею оформление только на половину этой квартиры. Есть еще часть метров жилой площади в квартире родителей, но даже с теми метрами и 50ти метров не получается.

Марина| 12.01.2023

Я тільки сьогодні дізналась, що мені у 2021 році нарахували 519,53гр. на 11м2 з 71м2 квартири. Повідомлення не приходило, дізналась просто зайшовши сьогодні в кабінет платника з іншого поводу.

Тобто повідомлення не було, сюрприз… Майже більше року потому. Чи можливо не платити?

Александр Зарайский| 17.01.2023

Тільки якщо ви подасте позов та скасуєте це рішення. Тоді можна не платити. А просто так ні.

Любов| 17.03.2023

Дякую вам велике. Все докладно та стильно пояснено. В цьому 2023році такі листи масово отримують жителі Харкова. Ваші рекомендації та зразки листів дуже в пригоді. Велике дякуємо за вашу роботу.

Александр Зарайский| 17.03.2023

Будь ласка 🙂

Виктория| 13.09.2023

Добрый день , подскажите как оплачивать налог — если нет кабинета (регистрации тоже нет) указано ,что можно получить доступ в налоговой (подписи,заявление и получения ключа и пароля ) а я нахожусь за границей . И в прочем только сейчас узнала о налоге …

Заранее благодарю .

Александр Зарайский| 14.09.2023

Якщо у вас є особиста картка в приватбанку можна зробити ключ ЕЦП в особистому приват24 https://youtu.be/IEFAcJ4jTzU

Якщо немає можна скористатись Дія підпис або BankID

Олег| 04.03.2024

А как на сегодня, все в силе, имеется ввиду норма до 85 кв. м? За 2022 налислили налог, хотя до этого ничего не было.

Александр Зарайский| 15.03.2024

Так, все в силі