Ответ Министерства социальной политики на мой запрос

Не так давно я направил запрос в Министерство социальной политики Украины.

В нем я попросил дать ответы актуальные на вопросы, связанные с сроками выплаты заработной платы и отпускных, а также уведомлениями о приеме сотрудников, а именно:

1. Работодателем, по согласованию с профсоюзом, установлены следующие дни выплаты заработной платы: 7 и 22 числа месяца. Однако, в связи с тем, что 7 число приходилось на выходной день, заработная плата была выплачена 5 числа. Когда работодатель при таких условиях обязан выплатить заработную плату: за первую половину месяца – 22 числа, как установлено нормативным актом работодателя, или ранее, в промежуток, не превышающий 16 дней со дня фактической выплаты (5 число), то есть 21 числа? Будет ли нарушением положений ст. 115 КЗоТ случай, когда работодателем в качестве дней выплаты установлены 5 и 15 числа месяца?

2. Если работодателем в качестве дня выплаты заработной платы за первую половину месяца установлено 22 число месяца, за сколько дней должен быть начислен аванс: за все рабочие дни по 22 число включительно или за рабочие дни с 1 по 15 число месяца?

3. Может ли работник обратиться к работодателю с заявлением, в котором попросить выплатить ему отпускные не за 3 дня до отпуска, а позднее, например, в день выплаты заработной платы или аванса? Будет ли в данном случае такая выплата нарушением положений ст. 115 КЗоТ?

4. В каком размере должен быть применен штраф в случае, когда работодатель издал приказ о приеме работника на работу и внес соответствующую запись в его трудовую книжку, однако, при этом:

— не уведомил центральный орган исполнительной власти по вопросам обеспечения формирования и реализации государственной политики по администрированию единого взноса на общеобязательное государственное социальное страхование о приеме работника на работу?

— несвоевременно уведомил центральный орган исполнительной власти по вопросам обеспечения формирования и реализации государственной политики по администрированию единого взноса на общеобязательное государственное социальное страхование о приеме работника на работу?

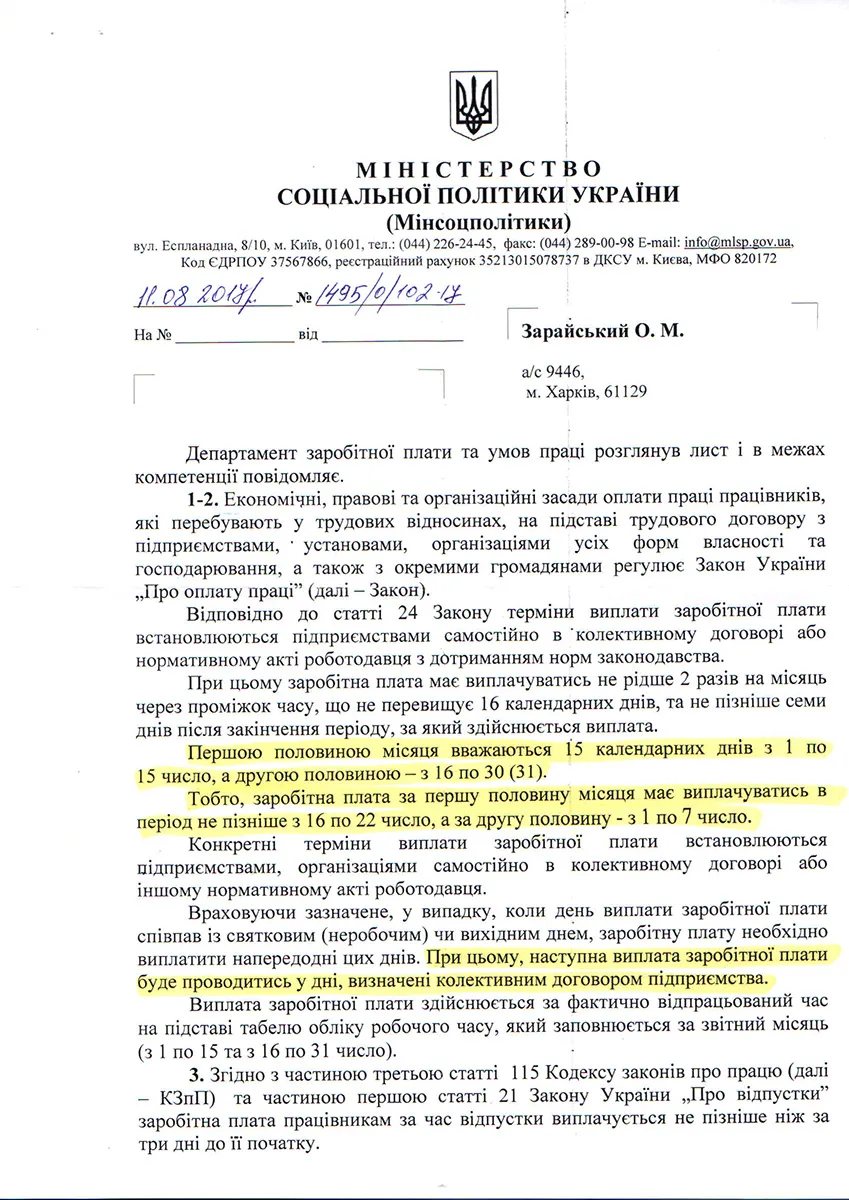

Обобщая все написанное Минсоцполитики, ответы на эти вопросы звучат так.

1-2.

«Первая половина месяца» – это 15 календарных дней: с 1 по 15 число, а вторая половина – с 16 по 30(31) число.

Таким образом, даже если заработную плату за первую половину месяца (аванс) мы выплачиваем 22 числа, то все равно считаем ее за дни, отработанные с 1 по 15 число месяца (а не по 22 число).

Заработная плата и аванс выплачиваются в установленные дни (за первую половину – в период с 16 по 22 число, а за вторую – в период с 1 по 7 число), при этом выплата аванса или зарплаты раньше установленных дней (в связи с выходными или праздниками) не изменяет последующую дату выплаты зарплаты или аванса.

3.

Работник может написать заявление, в котором просит выплатить ему отпускные не за 3 дня до отпуска, а позже. Это не является нарушением КЗОТа.

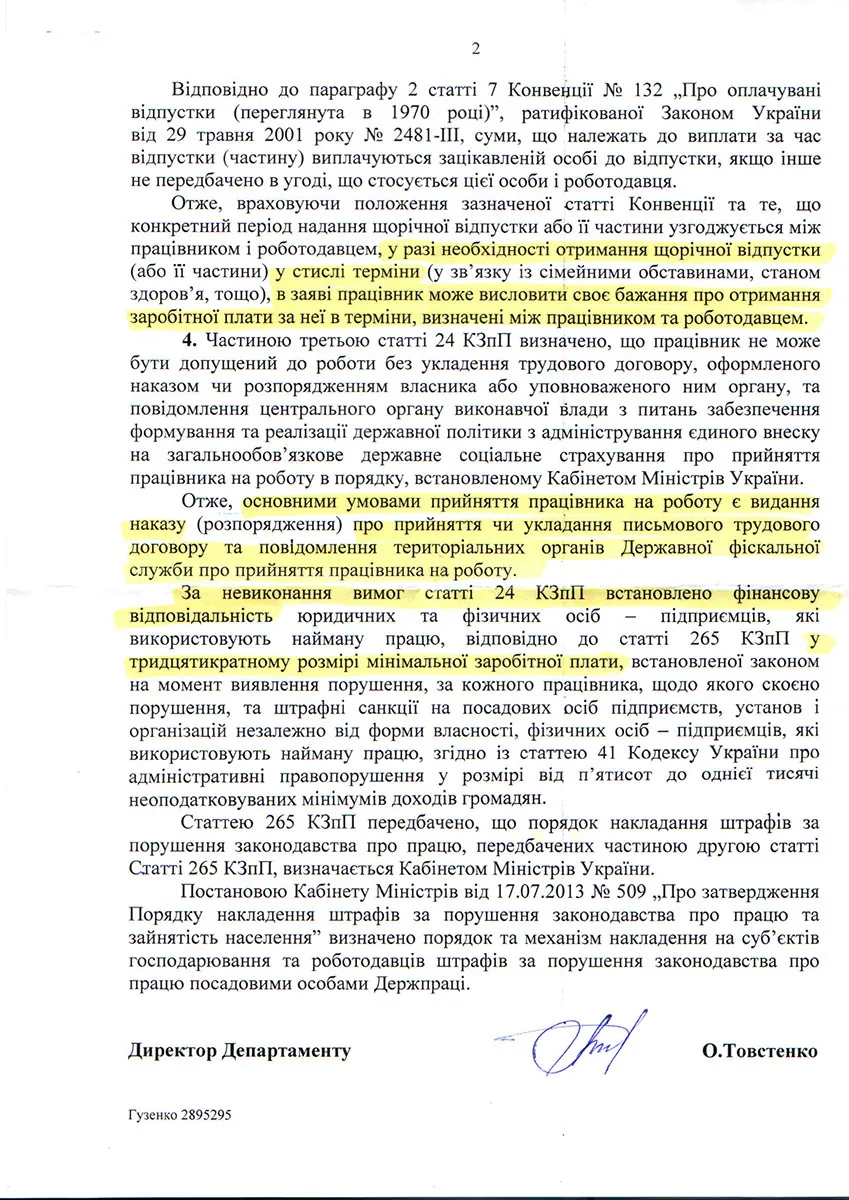

4.

Прием на работу сотрудника – это приказ (договор) плюс уведомление, направленное в налоговую. Штраф за несоблюдение этой процедуры – 30 минимальных заработных плат.

А это скан самого ответа Министерства социальной политики, если кому интересно прочитать «в оригинале».

В случае если вам нужна консультация по вопросам налогообложения, регистрации или ликвидации бизнеса и/или общественных формирований, внесение изменений в регистрационные данные ФЛП или юрлица, вы всегда можете обратиться ко мне за услугой «Консультации по налогообложению и налоговому праву».

А чтобы не пропустить важную информацию, обязательно подписывайтесь на мой телеграм-канал «Налоговый консультант».

Контакты:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Что-то осталось непонятным или у вас есть дополнительные вопросы? Напишите мне в Viber +38 (067) 579-58-38 или Telegram @Zarajsky – и я помогу вам со всем этим разобраться!

Обязательно подпишитесь на рассылку новостей, чтобы получать уведомления о всех моих новых статьях на этом сайте. Форма для подписки находится вверху страницы, если вы читаете эту статью на компьютере, или ниже на странице, если вы читаете с телефона.

Если моя статья вам понравилась или оказалась для вас полезной, можете поддержать меня донатом перечислив любую сумму - на ваше усмотрение: ДОНАТ

Другая полезная информация на сайте «Налоговый консультант»:

1) Статьи по налогообложению и госрегистрации:

- Все о подаче отчетности;

- Единый налог;

- Налог на добавленную стоимость;

- Наличность и РРО;

- Проверки и штрафы;

- Регистрация и внесение изменений;

2) Бланки первичных документов и договоров.

3) Материалы (статьи) из системы ЗИР ГНС Украины.

4) Нормативно - правовые документы и решения суда.