Відповідь Міністерства соціальної політики на мій запит

Нещодавно я направив запит до Міністерства соціальної політики України.

У ньому я попросив дати відповіді актуальні на питання, пов’язані з термінами виплати заробітної плати та відпускних, а також повідомленнями про прийом співробітників, а саме:

1. Роботодавцем, за погодженням з профспілкою, встановлено такі дні виплати заробітної плати: 7 та 22 числа місяця. Однак у зв’язку з тим, що 7 число припадало на вихідний день, заробітну плату було виплачено 5 числа. Коли роботодавець за таких умов зобов’язаний виплатити заробітну плату: за першу половину місяця – 22 числа, як встановлено нормативним актом роботодавця, чи раніше у проміжок, що не перевищує 16 днів з дня фактичної виплати (5 число), тобто 21 числа? Чи буде порушенням положень ст. 115 КЗпП випадок, коли роботодавцем як дні виплати встановлено 5 та 15 числа місяця?

2. Якщо роботодавцем як день виплати заробітної плати за першу половину місяця встановлено 22 число місяця, за скільки днів має бути нарахований аванс: за всі робочі дні по 22 число включно або за робочі дні з 1 по 15 число місяця?

3. Чи може працівник звернутися до роботодавця із заявою, в якій попросити виплатити йому відпускні не за 3 дні до відпустки, а пізніше, наприклад, у день виплати заробітної плати чи авансу? Чи буде у цьому випадку така виплата порушенням положень ст. 115 КзпПр?

4. У якому розмірі має бути застосований штраф у разі, коли роботодавець видав наказ про прийом працівника на роботу і вніс відповідний запис до його трудової книжки, однак, при цьому:

– не повідомив центральний орган виконавчої влади з питань забезпечення формування та реалізації державної політики щодо адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування про прийом працівника на роботу?

– невчасно повідомив центральний орган виконавчої влади з питань забезпечення формування та реалізації державної політики щодо адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування щодо прийому працівника на роботу?

Узагальнюючи все написане Мінсоцполітики, відповіді на ці питання звучать так.

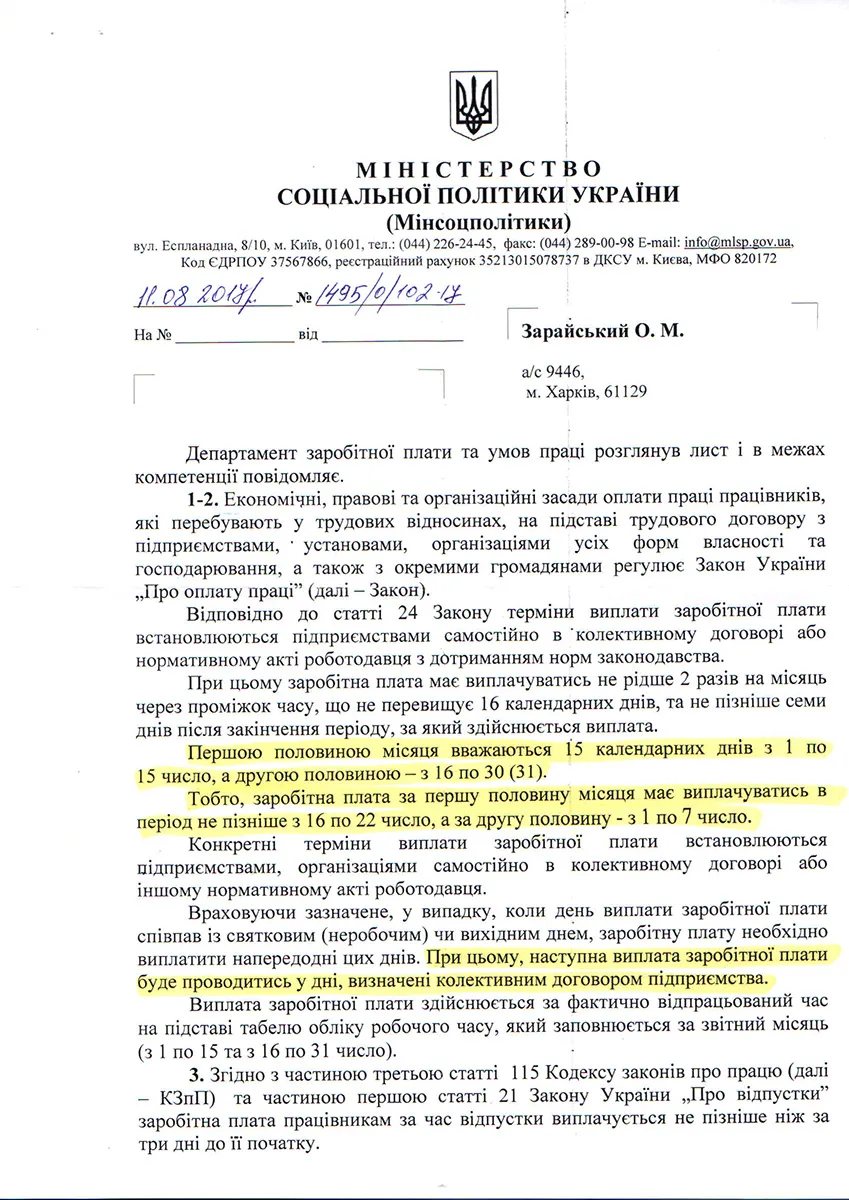

1-2.

“Перша половина місяця” – це 15 календарних днів: з 1 по 15 число, а друга половина – з 16 по 30 (31) число.

Таким чином, навіть якщо заробітну плату за першу половину місяця (аванс) ми виплачуємо 22 числа, то все одно рахуємо її за дні, відпрацьовані з 1 по 15 число місяця (а не по 22 число). Заробітна плата та аванс виплачуються у встановлені дні (за першу половину – у період з 16 по 22 число, а за другу – у період з 1 по 7 число), при цьому виплата авансу чи зарплати раніше встановлених днів (у зв’язку з вихідними чи святами) не змінює наступної дати виплати зарплати чи авансу.

3.

Працівник може написати заяву, в якій просить виплатити йому відпускні не за 3 дні до відпустки, а згодом. Це не є порушенням КЗпП.

4.

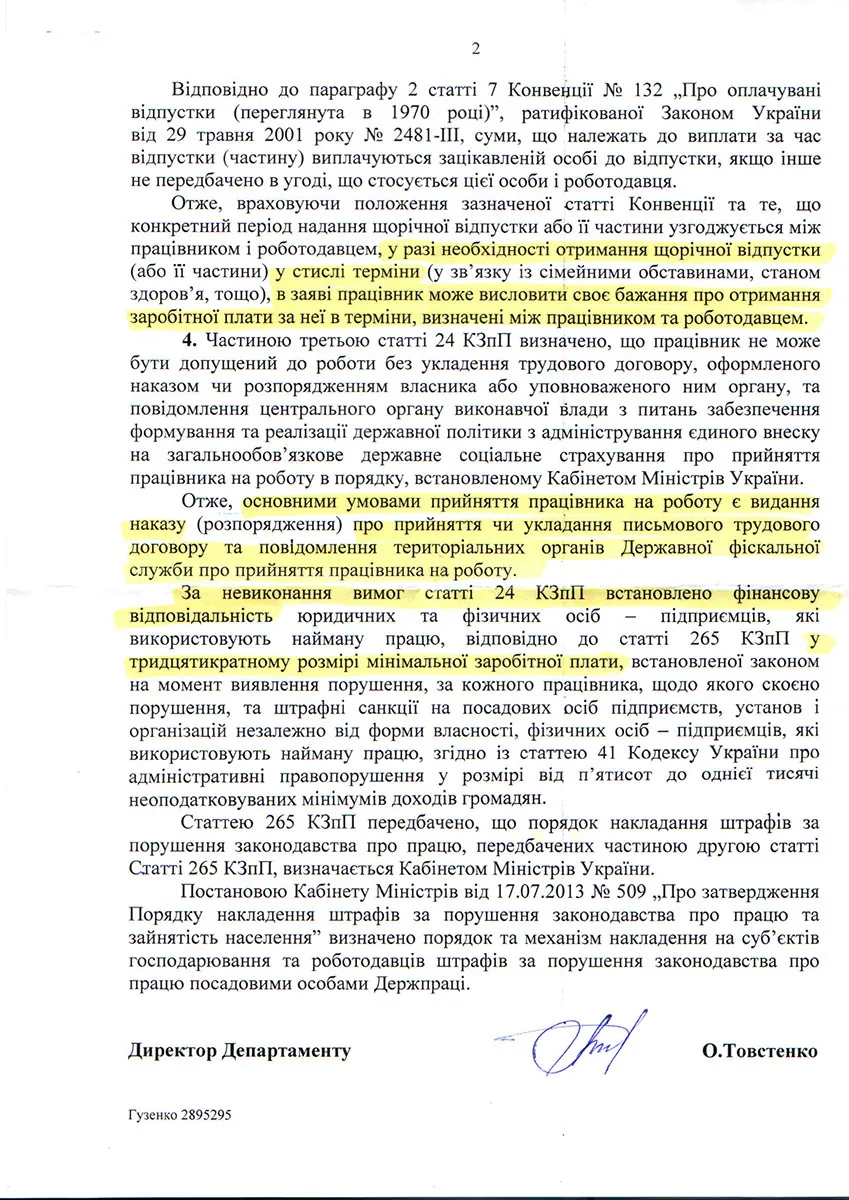

Прийом на роботу співробітника – це наказ (договір) плюс повідомлення, направлене у податкову. Штраф за недотримання цієї процедури – 30 мінімальних заробітних плат.

А це скан самої відповіді Міністерства соціальної політики, якщо комусь цікаво прочитати «в оригіналі».

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.