Предприниматель работает в коворкинге или кафе – должен ли он подавать 20-ОПП?

На сегодняшний день очень часто бывает, когда ФЛП, не имея офиса или соответствующих условий для работы дома, работает в коворкинге или кафе. При этом в его выписке из реестра плательщиков единого налога как место осуществления хозяйственной деятельности указано: «Оказание услуг на территории Украины. Выполнение работ или предоставление услуг за пределами Украины (экспорт)». Ну или просто «По Украине».

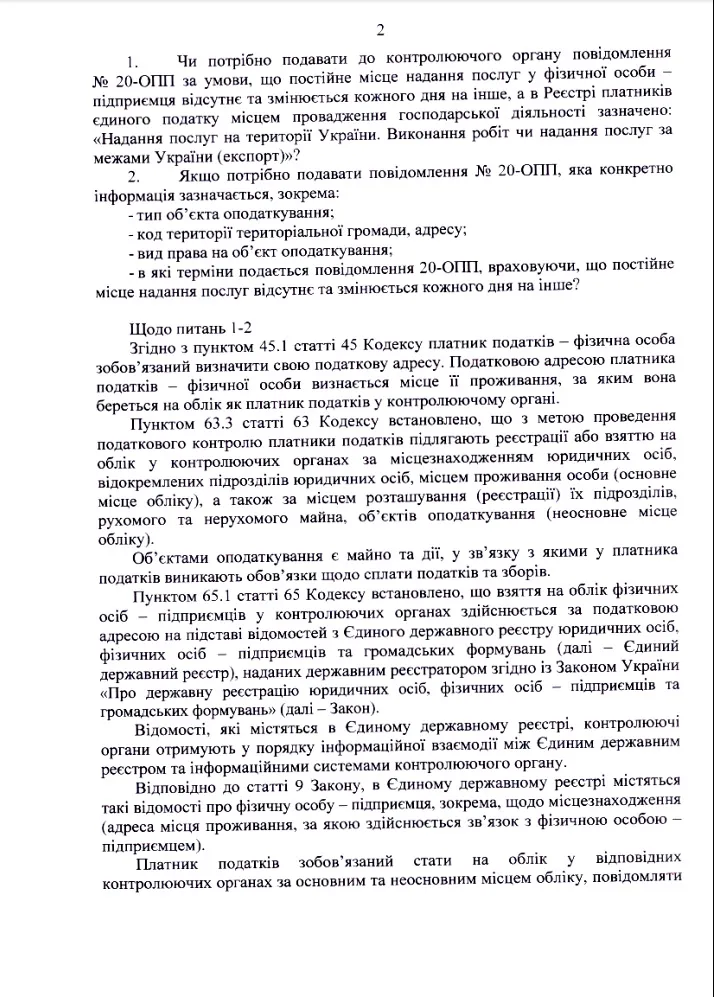

Нужно ли в таком случае подавать Уведомление об объектах налогообложения или объектах, связанных с налогообложением либо через которые ведется деятельность, по форме 20-ОПП (далее – 20-ОПП) и что в нем указывать?

К сожалению, нужно.

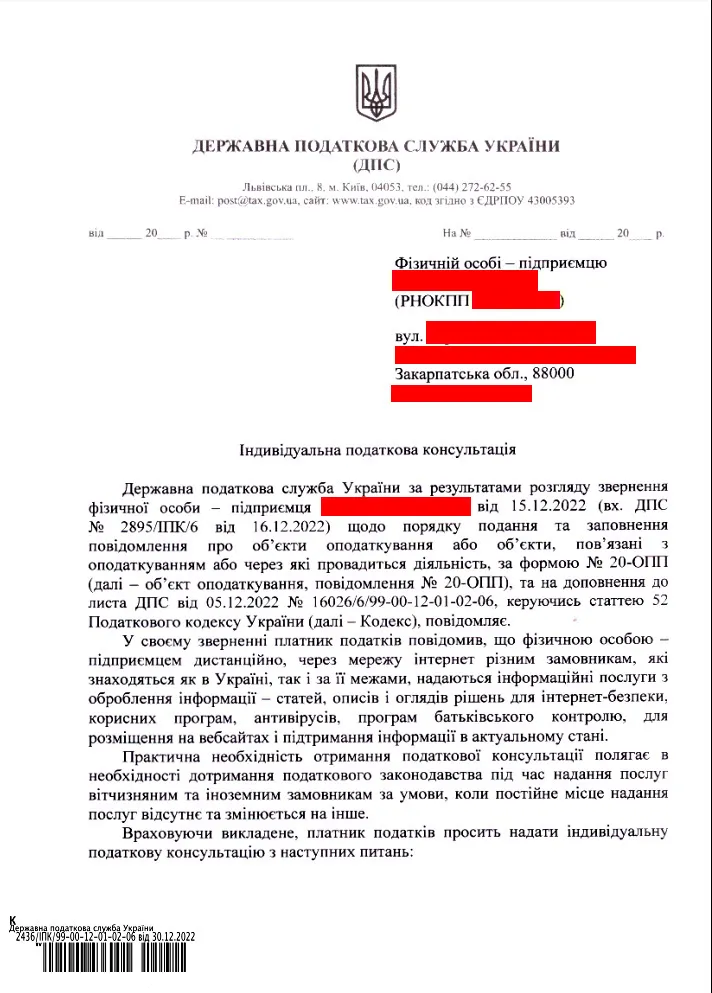

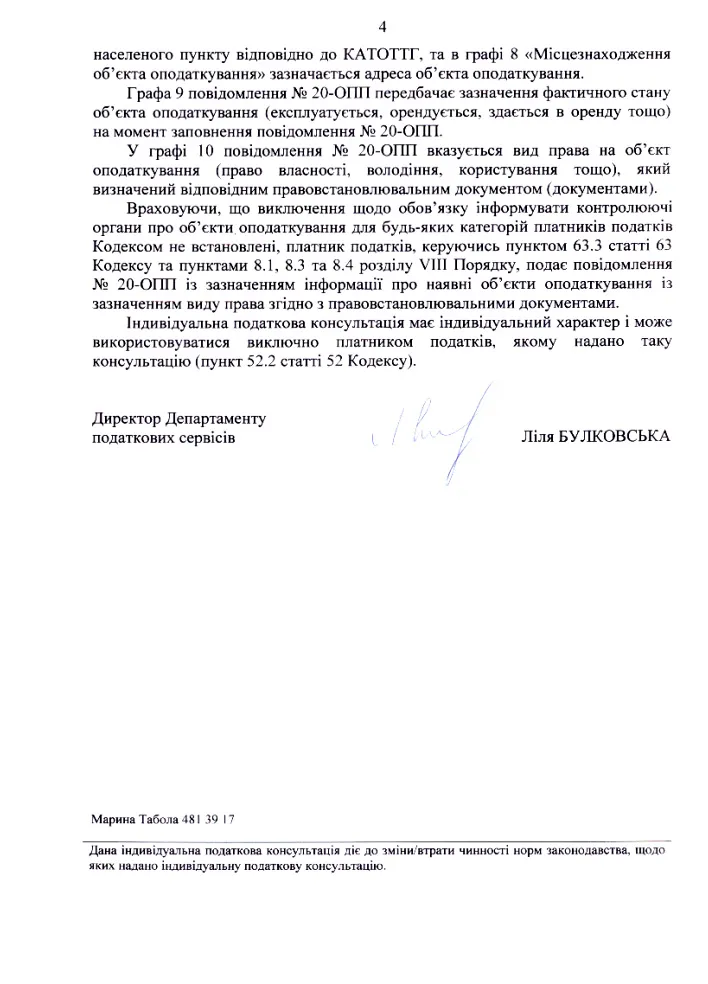

Так ГНС Украины в своей индивидуальной налоговой консультации (далее – ИНК) от 30.12.2022 года № 2436/ИНК/99-00-12-01-02-06 пришла к выводу, что любой субъект хозяйствования обязан подавать в контролирующий орган по основному месту учета уведомления 20-ОПП с информацией о фактическом адресе осуществления предпринимательской деятельности как об объекте налогообложения, и учитывая это, ГНС Украины далее отмечает что:

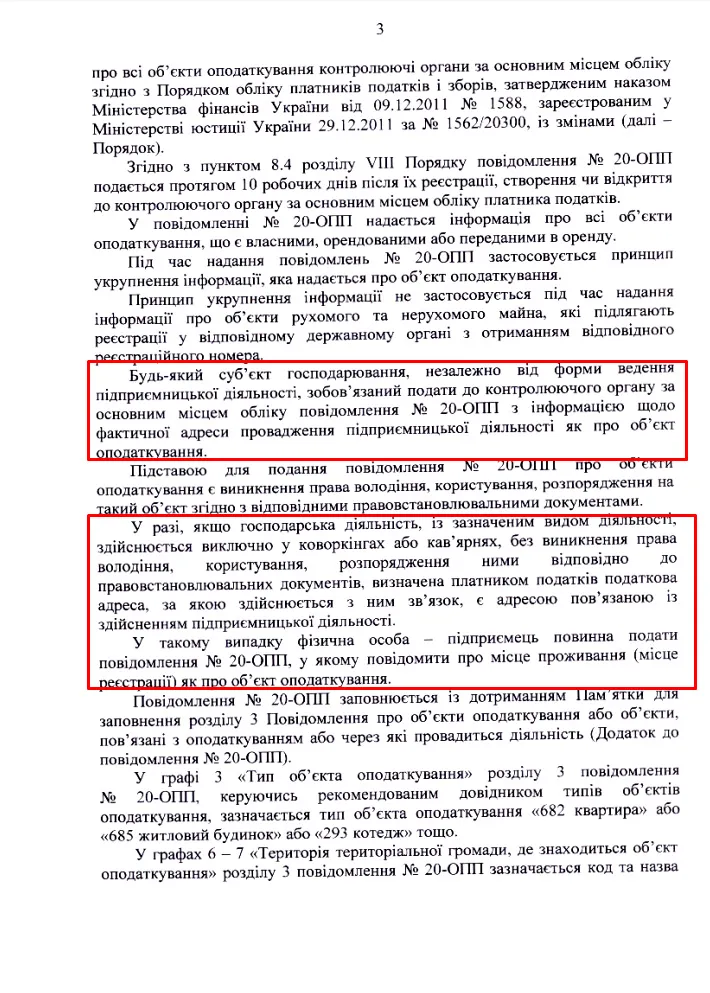

«У разі, якщо господарська діяльність, із зазначеним видом діяльності, здійснюється виключно у коворкінгах або кав’ярнях, без виникнення права володіння, користування, розпорядження ними відповідно до правовстановлювальних документів, визначена платником податків податкова адреса, за якою здійснюється з ним зв’язок, є адресою пов’язаною із здійсненням підприємницької діяльності.

У такому випадку фізична особа — підприємець повинна подати повідомлення № 20-ОПП, у якому повідомити про місце проживання (місце реєстрації) як про об’єкт оподаткування».

Эммм… на мой взгляд, сотрудница ГНС, готовившая эту ИНК, и ее начальница абсолютно профнепригодны и должны быть уволены с работы по статье о несоответствии занимаемой должности, ну или просто больны. Ибо только профан или больной человек может считать, что если у ФЛП нет конкретного места деятельности, то в 20-ОПП нужно указывать домашний адрес места регистрации (прописки).

Ведь дальше возникает вопрос налогообложения этого жилья! Ведь если жилье используется для предпринимательской деятельности, собственник теряет льготу по налогу на недвижимость. Но ведь фактически оно не используется! А указано в 20-ОПП, только чтобы выполнить прихоть ГНС Украины!!!

Я понимаю, что действующая форма 20-ОПП устарела и не учитывает всех нюансов ведения предпринимательской деятельности. Но разве это проблема предпринимателей? По-моему, это проблема ГНС Украины и Минфина.

Вместе с тем такая позиция ГНС Украины по вопросу предоставления 20-ОПП в случае, когда ФЛП не имеет постоянного места осуществления деятельности, уже высказана.

Поэтому предпринимателям следует либо ее учитывать и подавать 20-ОПП с указанием места жительства (регистрации, прописки), либо не подавать, рискуя получить штраф за его неподачу (для ФЛП это 340 грн) и возможно отмену регистрации плательщиком единого налога.

Ну или, как вариант, можно попытаться воспользоваться положениями п. 46.4. ст. 46 Налогового кодекса Украины (далее – НКУ), согласно которому налогоплательщик в случае, если форма налоговой декларации увеличивает или уменьшает его налоговые обязательства вопреки нормам НКУ, может подать вместе с такой декларацией дополнения к ней, которые составлены в произвольной форме и которые будут считаться неотъемлемой частью такой декларации.

Уведомление 20-ОПП – не декларация, но заполнение ее так, как требует ГНС Украины, увеличивает обязательство налогоплательщика (по налогу на недвижимость) вопреки нормам НКУ, поэтому думаю, стоит попробовать этот вариант.

Ну а если вам нужна будет помощь, что бы подать 20-ОПП, вы всегда можете обратиться ко мне за услугой «Подача уведомления 20-ОПП».

Полный текст ИНК:

Если вам будет нужна помощь в направлении запроса о получении ИНК, вы всегда можете обратиться ко мне за услугой «Подготовка запроса о предоставлении индивидуальной налоговой консультации (ИНК)».

В случае если вам нужна консультация по вопросам налогообложения, регистрации или ликвидации бизнеса и/или общественных формирований, внесение изменений в регистрационные данные ФЛП или юрлица, вы всегда можете обратиться ко мне за услугой «Консультации по налогообложению и налоговому праву».

А чтобы не пропустить важную информацию, обязательно подписывайтесь на мой телеграм-канал «Налоговый консультант».

Контакты:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Что-то осталось непонятным или у вас есть дополнительные вопросы? Напишите мне в Viber +38 (067) 579-58-38 или Telegram @Zarajsky – и я помогу вам со всем этим разобраться!

Обязательно подпишитесь на рассылку новостей, чтобы получать уведомления о всех моих новых статьях на этом сайте. Форма для подписки находится вверху страницы, если вы читаете эту статью на компьютере, или ниже на странице, если вы читаете с телефона.

Если моя статья вам понравилась или оказалась для вас полезной, можете поддержать меня донатом перечислив любую сумму - на ваше усмотрение: ДОНАТ

Другая полезная информация на сайте «Налоговый консультант»:

1) Статьи по налогообложению и госрегистрации:

- Все о подаче отчетности;

- Единый налог;

- Налог на добавленную стоимость;

- Наличность и РРО;

- Проверки и штрафы;

- Регистрация и внесение изменений;

2) Бланки первичных документов и договоров.

3) Материалы (статьи) из системы ЗИР ГНС Украины.

4) Нормативно - правовые документы и решения суда.