Картка «ключ до розрахункового рахунку» і оплата в інтернеті

На жаль, я постійно стикаюся з ситуаціями, коли директор фірми або приватний підприємець – замість того, щоб запитати у свого бухгалтера або свого юриста, – починають консультуватися зі співробітниками банків. Зазвичай це стосується питань використання банківських карт для розрахунку в Інтернеті і платежів в магазинах.

Більш того, дуже часто співробітники банку самі, з власної ініціативи, видаючи ФОПу який тільки що відкрився або директору новенької фірми картки, прив’язані до підприємницьких рахунках, надають їм таку інформацію яка суперечить як чинному законодавству, так і позиції фіскальної служби.

В даному випадку мова піде про картку «ключ до рахунку», яку видає «ПриватБанк» до розрахункового рахунку «2600 … », що відривають юридичні особи та підприємці.

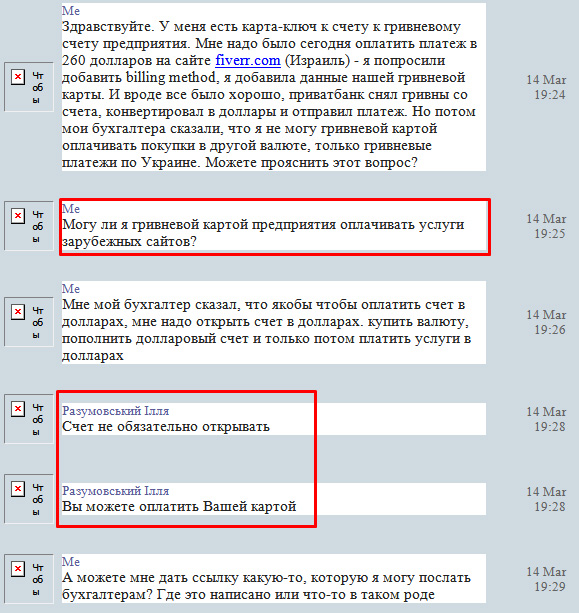

Зазвичай, видаючи цю карту, співробітники банку говорять, що «ви можете розраховуватися з її допомогою будь-де і знімати гроші з розрахункового рахунку, коли вам треба» (на 90% це не відповідає дійсності). Але в даному випадку все виявилося набагато гірше. Директор ТОВ, отримуючи карту-ключ, задав питання: «А з її допомогою можна, наприклад, оплачувати послуги на зарубіжному сайті в Інтернеті?» – і співробітник банку відповів: «Так, звичайно, без проблем оплачуйте все, що вам потрібно».

Повністю довіряючи співробітникам банку (вони ж повинні все знати про використання карт!), Директор, не проконсультувавшись за своєю бухгалтерською службою , не запитавши взагалі більше нікого, так і зробив – оплатив послуги на зарубіжному сайті.

При цьому ступінь довіри до співробітників банку у директора була така сильна, що, почувши від мене, що ні в якому разі це робити не можна, він пішов в чат банку – запитати ще раз.

І співробітник банку ще раз, заявив (скріншот додається), що так робити МОЖНА!

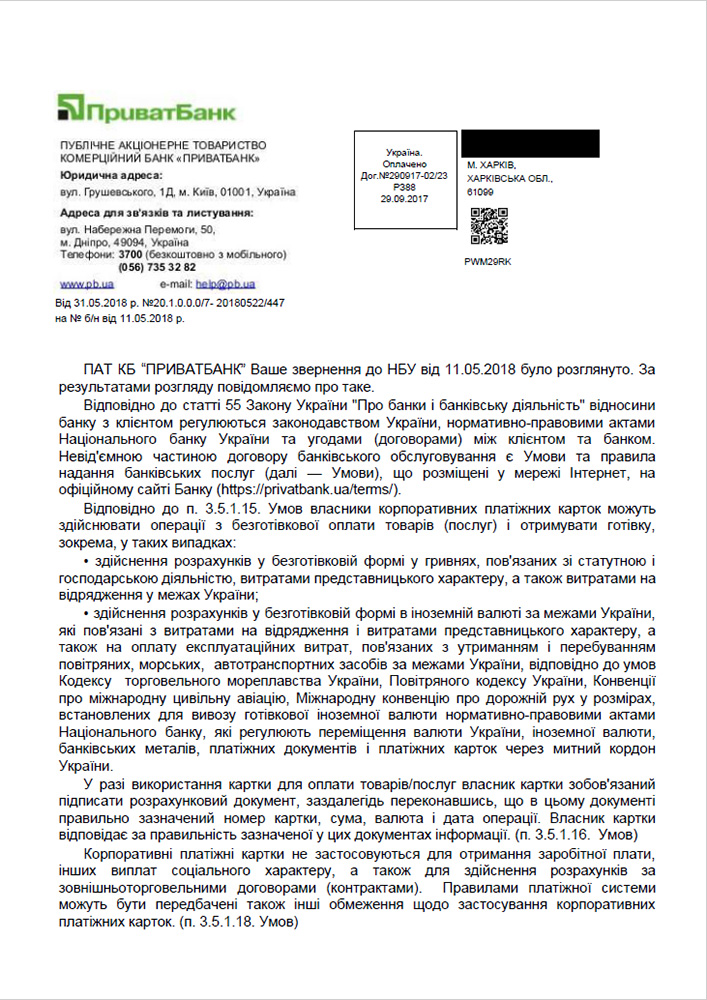

Тобто виходить, що співробітник банку, який надає консультації, – «ні сном ні духом» про те, що, згідно з п. 8.3 Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затвердженої Постановою Правління Національного банку України від 12.11.2003 р № 492, це категорично заборонено:

Тобто виходить, що співробітник банку, який надає консультації, – «ні сном ні духом» про те, що, згідно з п. 8.3 Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затвердженої Постановою Правління Національного банку України від 12.11.2003 р № 492, це категорично заборонено:

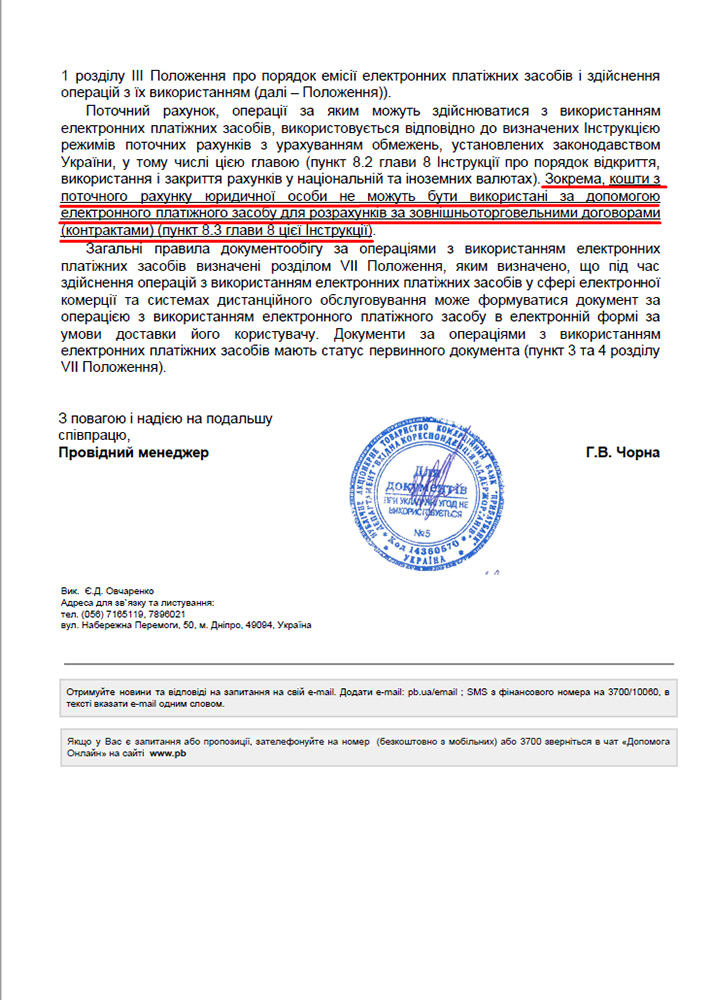

«Кошти з поточного рахунку юридичної особи та фізичної особи – підприємця не можуть бути використані за допомогою електронного платіжного засобу для …. здійснення розрахунків за зовнішньоторговельними договорами (контрактами)…»

Абсолютно дурна ситуація!

Я говорю, що не можна, а директор мені відповідає: «Да шо ви тут розповідаєте, мені в банку ще раз сказали, що можна! Ось скріншот, читай, дурненький!!!»

З огляду на всю цю ситуацію, направили ми запит в НБУ: «Скажіть-но, люб’язні, можна чи ні таке творити, і якщо не можна, то чому взагалі ця функція у банку технічно не закрита?».

У НБУ, до речі, Закон про звернення громадян не читали і, в порушення ст. 7 цього Закону, переслали наш запит в «ПриватБанк», але насправді це почасти навіть добре. Тому що «ПриватБанк» в своєму листі підтвердив, що ТАК РОБИТИ НЕ МОЖНА.

Таким чином, сам банк, який допустив проведення цієї операції, згоден, що подібні операції суперечать правилам, хоча їх співробітник в чаті стверджував, що робити так цілком собі можна.

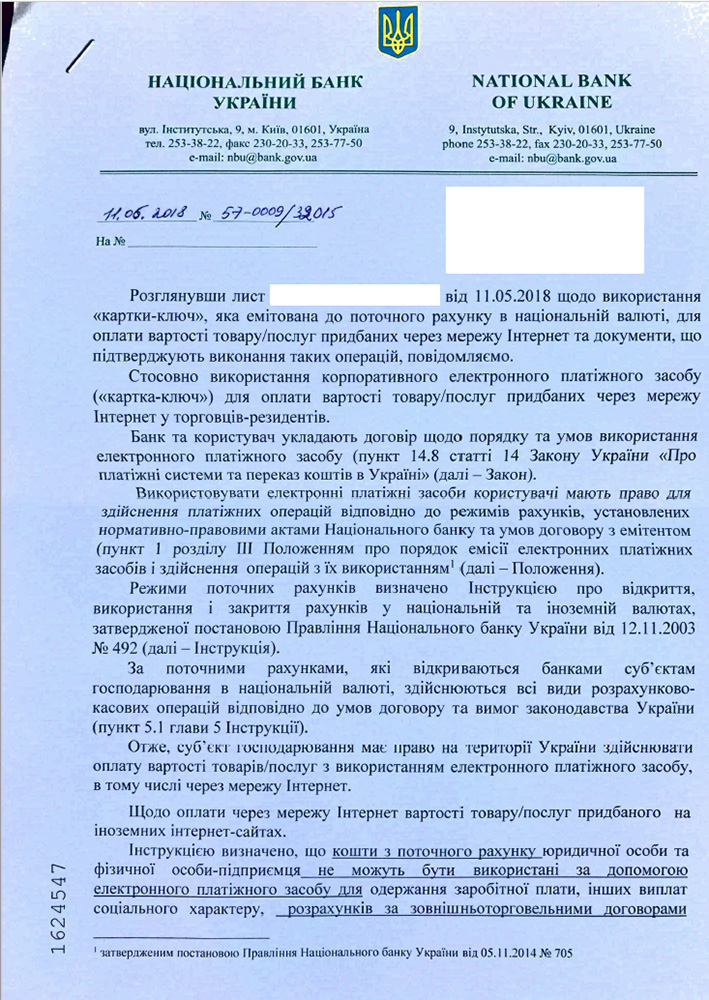

Ну, а через декілька днів прийшов лист і з НБУ.

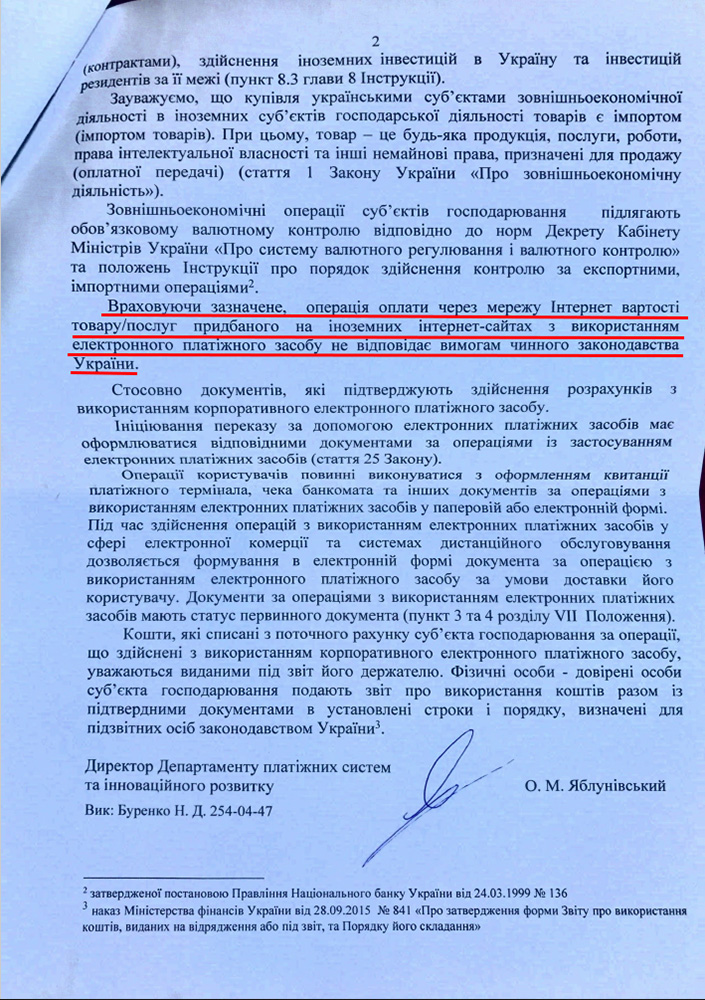

НБУ, як ви самі бачите, точнісінько так, як і «ПриватБанк», написав, що така операція не відповідає вимогам чинного законодавства.

Так що запам’ятайте, якщо ви – юридична особа або підприємець, використовувати чи то картку «ключ до рахунку», чи то корпоративну картку для оплати послуг або будь-яких інших покупок на зарубіжних інтернет-сайтах НЕ МОЖНА!

Ну а мораль цієї історії проста.

Ніколи, не вірте на 100% тому, що розповідають співробітники банку (абсолютно будь-якого банку !!!), і це стосується не тільки «Привату».

В своїй більшості менеджери банків не те що не є фахівцями в питаннях податкового законодавства, а найчастіше, насправді, взагалі нічого про нього не знають (ну, крім того, що десь почули випадково).

Більш того, як показав цей випадок, навіть своя, внутрішня нормативку (ті ж документи НБУ), яку співробітники банку повинні знати напам’ять, для них – «таємниця за сімома печатками».

Тому, якщо ви – починаючий підприємець, директор або власник «новенької» фірми – і хочете щось дізнатися, з розряду «можна»/«не можна», ніколи не питайте це в банку. Задайте це питання своєму бухгалтеру або своєму юристу/адвокату. І тільки якщо вони скажуть, що відповідь на це питання – виключно компетенція банку, ось тільки тоді йдіть в банк за інформацією.

В іншому випадку, консультуючись з працівниками банку з питань, які не входять до їхньої компетенції, ви ризикуєте потрапити в неприємності. В даному випадку, до ТОВ з моєї історії, повинен бути застосований штраф в розмірі проведеної оплати – 300 доларів США.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.