Оподаткування доходів з OnlyFans

На сьогодні на OnlyFans працює майже 6000 креаторок і креаторів, тож, враховуючи останні зміни в законодавстві, дуже гостро постає питання оподаткування їхніх доходів, отриманих на цьому сервісі.

Починаючи із 2024 року, наша податкова систематично отримує від податкової Сполученого Королівства Великої Британії та Північної Ірландії інформацію про суму доходів, отриманих резидентами України на OnlyFans. Так, спочатку у 2024 році наші податківці отримали інформацію про доходи з OnlyFans, отримані протягом 2020–2022 років. Далі у 2025 році була передана інформація за 2023 рік.

Уже немає жодного сумніву, що у 2026 році відбудеться передача інформації за 2024 рік, у 2027 році – за 2025 рік, а у 2028 році – за 2026.

Але це ще не все.

У 2026 році були прийняті зміни до Податкового кодексу України (далі – ПКУ), які зобов’язують онлайн-платформи (зокрема OnlyFans) напряму передавати до української податкової інформацію про доходи, отримані податковими резидентами України на цих платформах. Ці зміни набирають чинності із 01 січня 2027 року.

Таким чином, із січня 2027 року українським податківцям не потрібно буде вже звертатися до податкової служби Його Величності, щоб отримати інформацію про доходи креаторок/креаторів, отримані на OnlyFans у 2027 році й далі. Така передача буде відбуватися в автоматичному режимі.

З огляду на це розгляньмо, як оподатковують доходи, отримані на OnlyFans у минулих роках, як вони будуть оподатковуватися починаючи із січня 2027 року і чи можна ці доходи оподатковувати як доходи ФОП – платника єдиного податку.

Зміст

Оподаткування доходів з OnlyFans за попередні роки.

Після надходження інформації від податкового органу Сполученого Королівства Великої Британії та Північної Ірландії інформації про доходи, отримані на платформі OnlyFans, наша податкова щоразу направляла креаторкам і креаторам листи з пропозицією добровільно задекларувати доходи (за період, за який була отримана інформація), а також надати пояснення та документи, що підтверджують суму цих доходів.

Власне, так усе буде й надалі.

Точно такі листи податкова направлятиме і стосовно доходів, отриманих у період із 2024 по 2026 рік включно.

І тут головне цей лист не пропустити, а обов’язково отримати. Бо якщо він повернеться без вручення, податкова сама нарахує вам податки та додасть до них ще й штраф за несвоєчасну сплату та ненадання відповіді на їхній лист.

Щоб не пропустити лист від податкової (особливо якщо ви не живете за своєю податковою адресою), можна подати заяву про бажання отримувати всю кореспонденцію від податківців через електронний кабінет платника податків (докладніше про це в моєму відео «Листування з податковою в електронному вигляді»).

Отже, після отримання такого листа від податкової, якщо ви дійсно отримували доходи на OnlyFans, залишається лише подати декларацію та сплатити податки від суми, яка вказана в їхньому листі.

При цьому потрібно спочатку порахувати та сплатити суму податків – і тільки після цього, на наступний день, коли надходження податків буде видно в електронному кабінеті платника податків – подати декларацію.

У випадку дотримання такого алгоритму додаткових штрафів за несвоєчасну сплату податків не буде. Тільки штраф за несвоєчасне надання декларації (340 – 1020 грн).

Скільки доведеться сплачувати податків:

- за період із 2020 по 2024 рік включно – це: 18% ПДФО та 1,5% військового збору;

- за період із 2025 по 2026 рік включно: 18% ПДФО та 5% військового збору.

При цьому податки рахуються із повної суми тих коштів, що сплатили шанувальники на OnlyFans. Відсотки, які утримує сам OnlyFans (а це 20%), не зменшують суму доходів, яка підлягає оподаткуванню. Аналогічно, якщо хтось працював через агентство, комісії агентства також не зменшують отриманих доходів. Бо такі зменшення просто жодним чином не передбачені ПКУ.

До речі, якщо вам буде потрібна допомога, щоб порахувати суму податків, знайти реквізити для сплати та подати декларацію, ви завжди можете скористатися моєю послугою із «Послуги із надання декларації онлайн».

Важливий момент!

У листах, що надходять від податківців, вони не тільки пропонують надати декларацію та сплатити податки, а й надати пояснення та документи (виписки з банку чи платіжної системи) щодо суми отриманих доходів.

Якщо такі документи НЕ надати, то потім податкова може застосувати два штрафи: 1020 грн за відсутність документів і штраф у розмірі мінімальної заробітної плати (у 2026 році це 8647 грн).

Проте, як свідчить мій досвід, у 99,9% випадків листи від податкової не відповідають вимогам ПКУ щодо змісту таких листів. З огляду на це замість надання пояснень і документів можна надіслати відписку про таку невідповідність і ніяких пояснень та документів у податкову не надавати.

Як на мій особистий погляд, надавати податківцям документальні докази, що ви дійсно отримували доходи на OnlyFans – це абсолютно зайве, бо невідомо, де, коли й для чого ці докази потім будуть використані. Краще надати відписку про невідповідність їхнього запиту вимогам ПКУ і цим обмежитися.

Тож якщо ви не хочете надавати в податкову ніякі документи щодо отриманих доходів, ви можете скористатися моєю послугою з підготовки такої відписки «Підготовка відповіді на запит податкової про надання пояснень та документів».

Така відписка (ну або повноцінна відповідь і копії документів) має бути надана протягом 15 робочих днів із моменту отримання листа від податкової.

При цьому надання подібної відписки на лист податківців унеможливлює проведення будь-яких перевірок і нарахування податків або штрафів за ненадання відповіді та документів.

Чи можна не сплачувати податки й оскаржити нарахування.

Суто теоретично таке можливо. Якщо ви не згодні (чомусь) із тим, що маєте сплатити податки від доходів, отриманих на OnlyFans, після отримання листа від податкової ви можете нічого не робити (не сплачувати податки й не подавати декларацію). В такому разі податкова видасть наказ про призначення у вас документальної перевірки й сама нарахує вам податки на підставі інформації, отриманої від податкового органу Сполученого Королівства Великої Британії та Північної Ірландії.

Окрім податків, вам буде нарахований штраф у розмірі 25% від донарахованих сум податків, а також штрафи за ненадання: декларації, документів і відповіді на лист податкової.

Після проведення у вас перевірки на вашу адресу буде направлений акт перевірки, а після його отримання податкові повідомлення – рішення про нарахування податків та штрафів (далі – Рішення).

Після отримання цих Рішень ви зможете подати позов до суду та спробувати скасувати в суді нараховані вам податки та штрафи.

На сьогодні, виходячи із поточної судової практики щодо справ, пов’язаних із нарахуванням податків і штрафів на доходи, отримані на OnlyFans, шанси скасувати такі нарахування у суді складають 50/50 – або скасуєте, або ні. 🙂

Узагальнюючи судову практику, яка є на момент написання цієї статті, можна дійти наступних висновків.

1) Не є підставами для скасування те, що:

- ви не отримували: лист податкової, наказ про проведення перевірки, акт перевірки чи Рішення;

- не проживаєте в Україні останні роки;

- є податковим резидентом іншої держави;

- кошти не надходили на ваші рахунки в Україні;

- ви не здійснювали діяльність на OnlyFans, а просто надали свої документи третім особам (чи їх використали без вашої згоди);

- перевірка проведена виключно на підставі листа іноземної податкової без будь-яких інших первинних документів (виписок банків тощо).

2) Ви зможете скасувати рішення податкової у випадку, якщо:

- в акті перевірки відсутній детальний розрахунок суми податків;

- в акті перевірки відсутнє посилання на лист податкової Сполученого Королівства Великої Британії та Північної Ірландії;

- під час проведення у вас перевірки був порушений порядок її призначення та/або проведення чи порядок надсилання вам акту та/або Рішень;

- під час судового оскарження податкова не надасть до суду копію листа, отриманого від податкової Сполученого Королівства Великої Британії та Північної Ірландії.

Якщо ви не станете оскаржувати в суді нараховані вам податки та штрафи чи якщо вам не вдасться це зробити, податкова подасть до суду позов про стягнення цих нарахувань із ваших рахунків, відкритих в українських банках, та за рахунок вашого майна. Після отримання позитивного рішення суду та виконавчого листа всі матеріали будуть передані до виконавчої служби.

Ну а далі виконавча служба заблокує всі ваші рахунки в українських банках і накладе арешт на все ваше майно (нерухомість, земля, авто тощо).

Із позитивного: якщо у вас немає майна чи рахунків в Україні (ну або грошей на цих рахунках), через три роки заборгованість із податків і штрафів буде визнана безнадійною та списана.

Докладніше про це можна прочитати в моїй статті «Як списати безнадійний податковий борг».

Із поганого: якщо сума нарахованих вам податків буде в три тисячі й більше разів перевищувати установлений законодавством неоподатковуваний мінімум доходів громадян (у 2026 році це 4 992 000 грн), стосовно вас буде відкрито кримінальне провадження за ухилення від сплати податків за ознаками злочину, передбаченого ст. 212 Кримінального кодексу України.

Під час такого кримінального провадження можуть бути проведені обшуки (й інші слідчі дії), вилучено майно (комп’ютери/ноутбуки, телефони тощо), а також буде отримана інформація про рух коштів на ваших рахунках у банках.

Оподаткування цифрових платформ із січня 2027 року

Відповідно до Закону України від 9 червня 2026 року № 4903-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи, та оподаткування таких доходів» (далі – Закон № 4903) компанія «Fenix International Limited» до 01 січня 2027 року має зареєструватися в Україні як оператор цифрової платформи OnlyFans.

Після цього у креаторок/креаторів буде вибір: зареєструватися ФОП, про що повідомити платформу і далі сплачувати податки як ФОП (про це я розкажу далі) чи продовжити сплачувати податки як звичайна фізособа.

Якщо ви вирішили продовжувати сплачувати податки як фізособа, то якщо сума ваших доходів складає:

- до 2000 євро за рік – податки взагалі не сплачуються;

- від 2000 євро до 834 розміри мін. зарплати за рік – ставка податку становить 10%;

- понад 834 розміри мін. зарплати за рік – ставка податку складає 23% від суми перевищення.

Оподатковуватися при цьому буде вся сума, сплачена шанувальниками. Тобто сума комісії, утримана OnlyFans, не зменшуватиме доходи й не впливатиме на суму сплачених податків.

Від сплати військового збору та ЄСВ доходи, отримані на OnlyFans, звільнені. Таким чином ніяких додаткових податків, окрім вищеперелічених, сплачувати буде не потрібно.

Протягом року OnlyFans сам має утримувати та перераховувати до бюджету суму податків, а після завершення року передасть інформацію щодо ваших доходів українській податковій.

Щоб мати право на знижену ставку оподаткування (10%), креаторка/креатор має відповідати наступним умовам:

1) бути резидентом України;

2) мати рахунок у банку України чи небанківській фінустанові та повідомити оператора платформи про номер цього рахунку;

3) здійснювати розрахунки з користувачами платформи виключно у грошовій (готівковій та/або безготівковій) формі з використанням рахунку, про який повідомлено оператора платформи;

4) не перебувати під санкціями;

5) не використовувати працю найманих осіб під час здійснення такої діяльності;

6) не здійснювати продаж підакцизних товарів через будь-які цифрові платформи;

7) здійснювати діяльність виключно через платформу, оператор якої зареєстрований як оператори платформ в Україні.

Останнє вкрай важливо, бо якщо з якоїсь причини «Fenix International Limited» не зареєструється в Україні як оператор цифрової платформи, то всі доходи, отримані на OnlyFans, будуть оподатковуватися на загальних підставах (незалежно від суми 18% ПДФО та 5% військового збору).

Також важливо розуміти, що всі вищеперелічені норми щодо оподаткування доходів, отриманих на іноземних цифрових платформах (зокрема OnlyFans), почнуть діяти тільки після приєднання України до Багатосторонньої угоди DPI. До закінчення 2026 року ще достатньо часу, щоб підписати всі необхідні міжнародні договори та меморандуми, аби ці норми почали діяти вже з 01 січня 2027 року. Та якщо раптом цього не станеться, може скластися ситуація, що частину року доходи, отримані на OnlyFans, будуть оподатковуватися ще за старими правилами, а частину – вже по-новому.

| При цьому на зараз узагалі незрозуміло, чи визнає наша податкова за креаторками/креаторами право на оподаткування доходів з OnlyFans за ставкою 10% та можливість несплати податків, якщо їх сума менше 2000 євро. Річ у тім, що в Законі № 4903 ідеться про оподаткування «особистих послуг», а виходячи з визначення цього поняття (наведеного в цьому ж законі), доходи, отримані на OnlyFans, під це визначення не потрапляють! Тож податкова може наполягати на тому, що попри приписи Закону № 4903 доходи, отримані на OnlyFans, мають оподатковуватися як звичайні іноземні доходи фізособи: 18% ПДФО та 5% військового збору. |

З огляду на все це, як на мій особистий погляд, можливо, варто не чекати нових правил оподаткування, а вже зараз реєструватися як ФОП – платник єдиного податку та сплачувати далі податки саме як ФОП, а не як фізична особа.

Оподаткування доходів з OnlyFans як доходів ФОП.

Чи можна доходи з OnlyFans отримувати як ФОП – платник єдиного податку? Так, звісно, що можна.

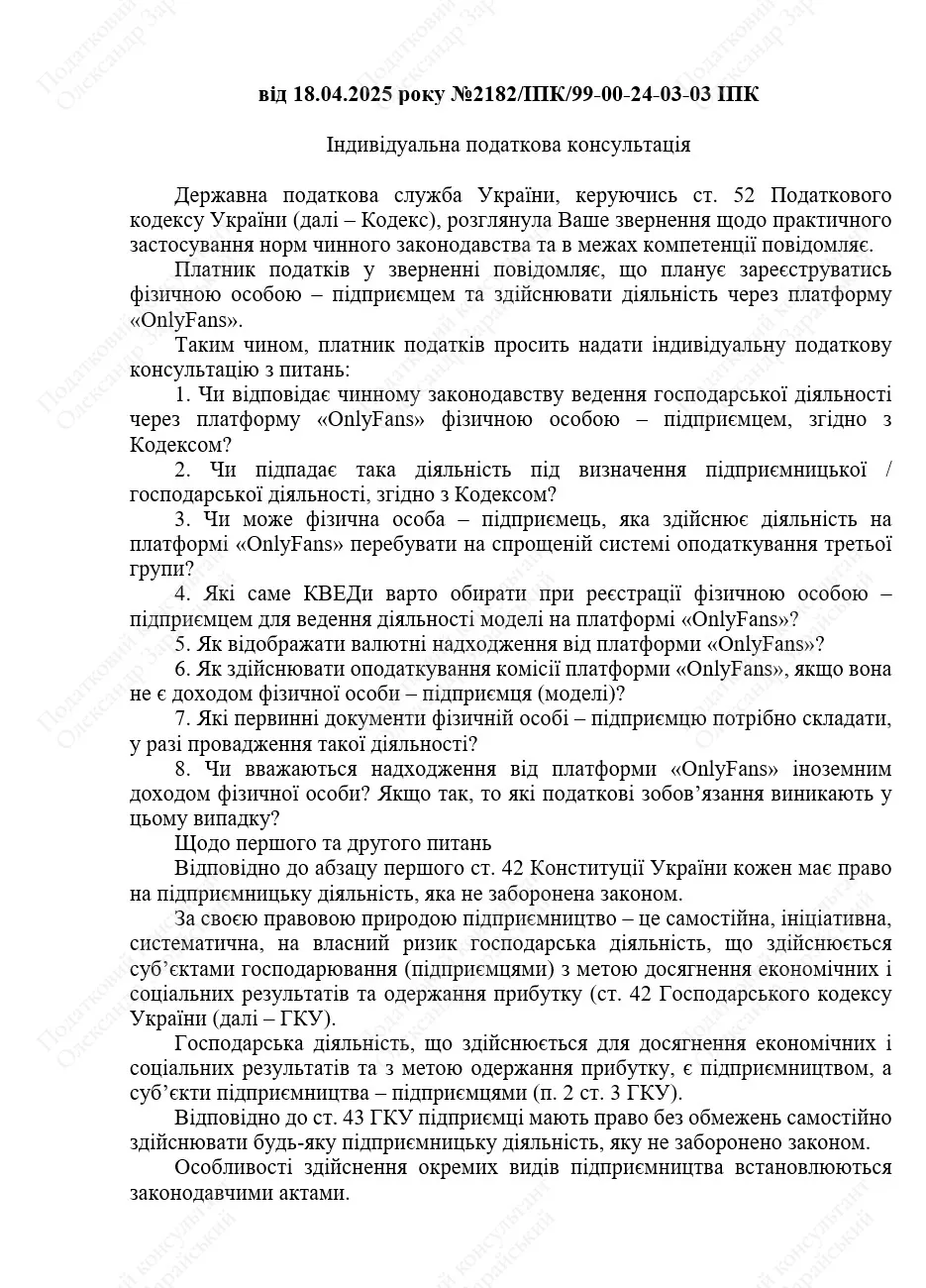

Так, ДПС України у своїй індивідуальній податковій консультації (далі – ІПК) 18.04.2025 року №2182/ІПК/99-00-24-03-03 ІПК зокрема зазначила, що:

«Отже, у розумінні Кодексу систематична діяльність фізичної особи, яка створює відео, фото і розміщує такі твори на платформі «OnlyFans» з метою отримання доходу, підлягає державній реєстрації згідно із Законом № 755.

…

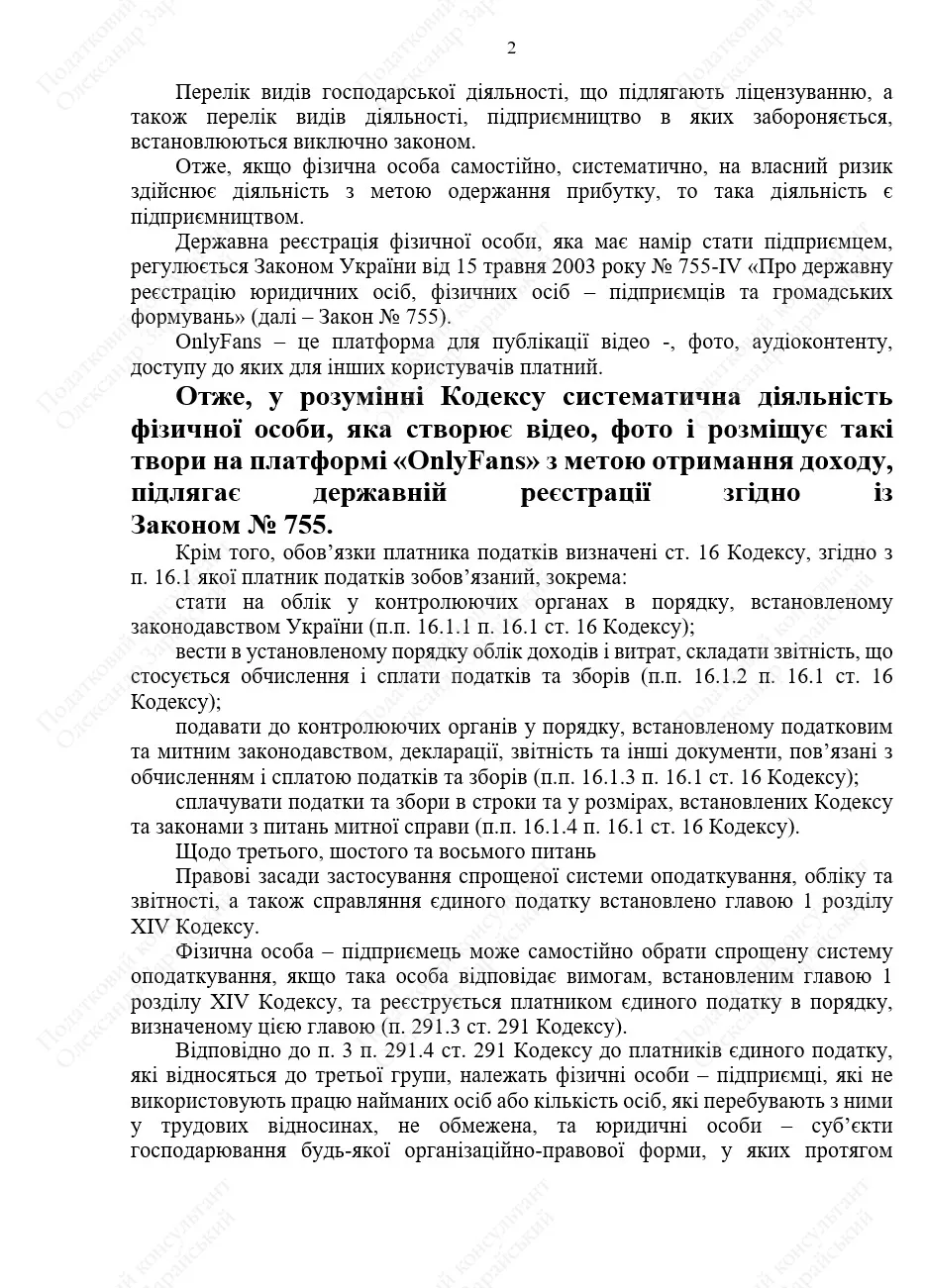

Отже, фізичні особи – підприємці, які здійснюють діяльність моделі на платформі «OnlyFans», мають право перебувати на спрощеній системі оподаткування за умови дотримання норм п.п. 291.5.1 п. 291.5 ст. 291 Кодексу.У разі якщо кошти, отримані від іноземного сайту – «OnlyFans», зараховані на рахунок, відкритий у банківській установі в Україні для здійснення підприємницької діяльності (впродовж звітного періоду, але не пізніше річного податкового (звітного) періоду), то такі кошти включаються до доходу фізичної особи – підприємця – платника єдиного податку та оподатковуються у порядку, визначеному главою 1 розділу XIV Кодексу.

При цьому доходом фізичної особи – підприємця – платника єдиного податку вважається вся вартість наданої послуги з врахуванням утриманої комісії платформи «OnlyFans»»

Ця позиція була підтверджена ДПС України й у наступній ІПК від 10.11.2025 року № 6016/ІПК/99-00-24-03-03 ІПК.

Тож ви цілком можете отримувати доходи з OnlyFans як ФОП – платник єдиного податку.

Проте ІПК є документом індивідуальної дії й захищає лише того, кому була надана. З огляду на це я рекомендував би вам отримати власну ІПК з цього питання, щоб було що показати вашим місцевим податківцям, якщо у них будуть дурні запитання чи вони з чимось будуть незгодні.

Ну а якщо вам буде потрібна допомога, щоб отримати власну ІПК, ви можете скористатися моєю послугою «Підготовка запиту про надання індивідуальної податкової консультації».

Як зареєструвати ФОП для роботи на OnlyFans

Продаж фото та відео чи надання доступу до фото/відеоматеріалів – це надання електронних послуг. Надавати такі послуги іноземним замовникам може тільки ФОП – платник єдиного податку 3 групи. Для інших платників єдиного податку така діяльність заборонена.

З огляду на це для отримання доходів з OnlyFans вам потрібно буде зареєструвати саме такого ФОП. Зробити це можна онлайн на порталі державних послуг «Дія» (саме на порталі, а не в додатку на телефоні).

Аби зайти на портал «Дія», вам буде потрібен ключ електронного цифрового підпису (ключ ЕЦП, або ще по-іншому КЕП). Такий ключ можна отримати онлайн на сайті ПриватБанку («Як отримати ключ ЕЦП онлайн в особистому Приват24»), якщо у вас є картка ПриватБанку, чи в додатку Монобанку, якщо у вас є картка Моно.

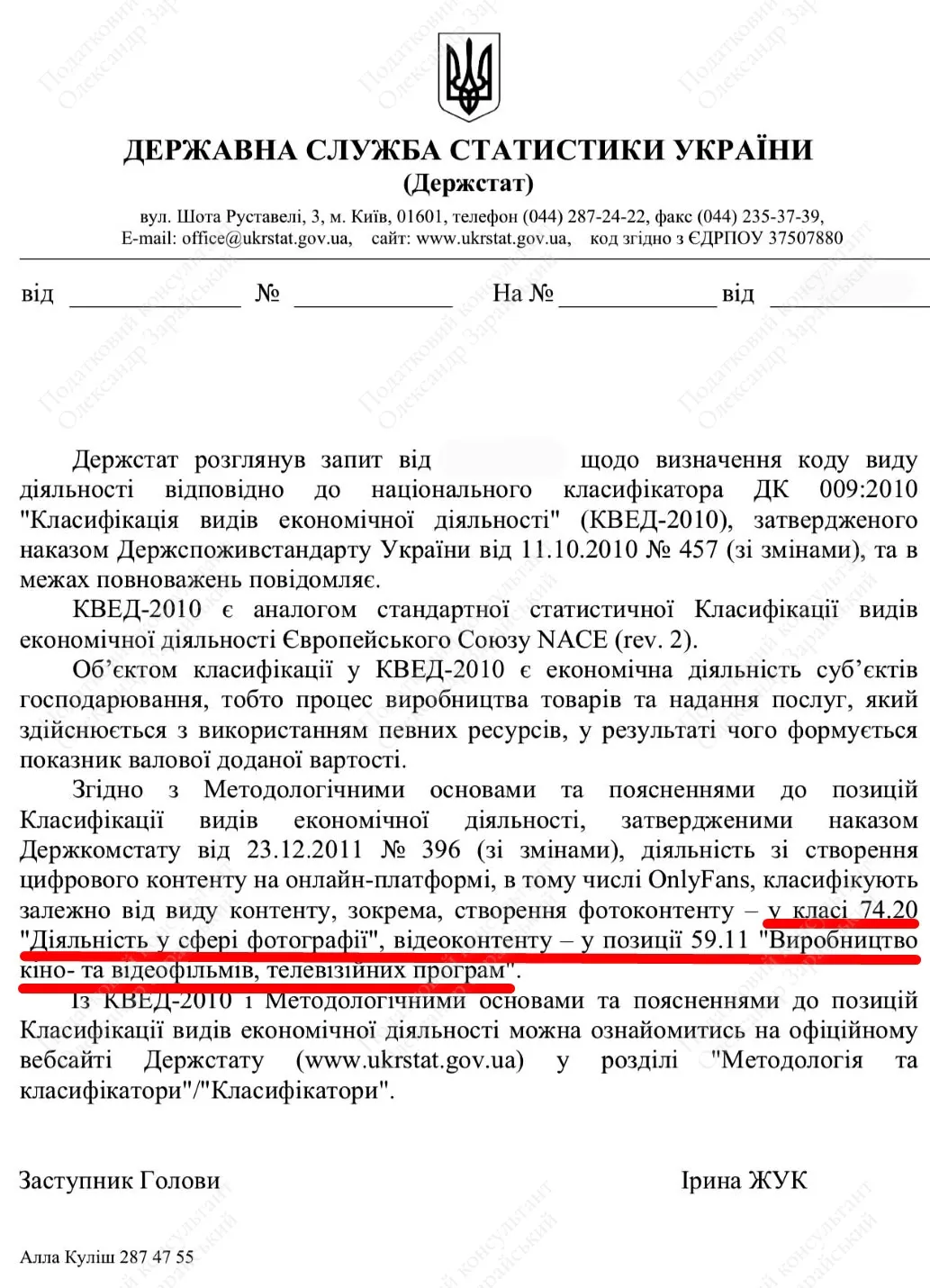

Перед реєстрацією ФОП на порталі «Дія» потрібно буде перевірити в особистому податковому кабінеті, чи немає у вас заборгованостей по податках (бо якщо є, вас не зареєструють платником єдиного податку), а також підібрати для вашого ФОП відповідні КВЕД (коди видів економічної діяльності).

Згідно з висновком Державної служби статистики (далі – Держстат) діяльність із надання доступу до фото/відео чи продажу фото/відеоматеріалів належить до КВЕД:

- 74.20 – «Діяльність у сфері фотографії»;

- 59.11 – «Виробництво кіно- та відеофільмів, телевізійних програм».

Однак я рекомендував би ще додати відповідні КВЕД із 18, 58, 59, 60, 74 розділів довідника КВЕД, а також КВЕД 90.03 та 85.59.

Це потрібно для того, щоб у податкової не було можливості сказати, що якогось КВЕД у вас нема, та скасувати вам реєстрацію платником єдиного податку заднім числом і нарахувати при цьому 45% податків.

При цьому цілком не зайвим буде отримати аналогічний висновок Держстату саме для вашого ФОП, щоб було чим аргументувати вашій місцевій податковій, чому у вас саме такі КВЕД і що їх цілком достатньо для вашої діяльності.

До речі, якщо вам буде потрібна допомога в реєстрації ФОП, ви завжди можете скористатися моєю послугою «Реєстрація фізичної особи – підприємця (ФОП) онлайн», яка включає також підбір усіх необхідних КВЕД. Ну або просто можете скористатися послугою «Підбір КВЕД для ФОП – платника єдиного податку», а ФОП зареєструвати самостійно.

Які декларації надає ФОП та які податки він сплачує

Декларація ФОП – платника єдиного податку 3 групи надається раз на квартал протягом 40 днів, наступних за закінченням кварталу.

Надавати декларацію по єдиному податку можна онлайн через електронний кабінет платника податків на сайті ДПС України. Для цього буде потрібен ваш ключ ЕЦП.

Я кожен квартал на своєму ютуб-каналі «Податковий консультант» публікую відео, як це можна зробити самостійно. Тож можете самі подавати ці декларації, ну або скористатися моєю послугою «Послуги із надання декларації ФОП онлайн».

Платник єдиного податку 3 групи сплачує:

- єдиний податок – 5 % від отриманих доходів;

- військовий збір – 1% від отриманих доходів.

Вищевказані податки мають бути сплачені до бюджету протягом 50 днів після звершення кварталу.

Також, окрім єдиного податку і військового збору, ФОП – платник єдиного податку сплачує єдиний соціальний внесок (далі – ЄСВ).

ЄСВ сплачується у фіксованій сумі в розмірі 22% від мінімальної заробітної плати на момент сплати. Як приклад, у 2026 році розмір мінімальної заробітної плати складає 8647,00 грн, а ставка ЄСВ відповідно становить 1902,34 грн на місяць.

ЄСВ сплачується поквартально (відразу за 3 місяці) – до 19 числа місяця, наступного за кварталом.

За певних обставин ФОП може бути звільнений від сплати ЄСВ. Про це докладніше можна прочитати в моїй статті «Хто із ФОП звільнений від сплати ЄСВ».

Як рахувати доходи ФОП при отриманні коштів з OnlyFans

Відразу про важливий нюанс: аби кошти, отримані на OnlyFans, вважалися доходами ФОП, вони мають бути виведені на рахунок ФОП в українському банку.

З огляду на це до акаунту на OnlyFans необхідно підв’язати саме валютний рахунок ФОП і виводити кошти на валютний рахунок ФОП в українському банку.

Також можливий варіант, коли кошти з акаунту OnlyFans спочатку виводяться на ваш акаунт/рахунок у якійсь платіжній системі (тільки не на крипту, вона заборонена для єдиного податку), а потім із цієї платіжної системи перераховуються на валютний рахунок ФОП в українському банку.

В такому разі кошти, що надійшли на акаунт/рахунок в іноземній платіжній системі, мають бути виведені на валютний рахунок ФОП в українському банку до закінчення кварталу, в якому вони надійшли на цю іноземну платіжну систему.

Якщо ж кошти не були виведені на рахунок ФОП в українському банку, такі доходи вважаються доходами фізособи й оподатковуються ПДФО та військовим збором на загальних підставах.

Доходами ФОП при цьому вважається вся сума коштів, сплачена на платформі OnlyFans вашими шанувальниками.

Тобто якщо шанувальниками було сплачено 1000$, а на ваш рахунок надійшло тільки 800$, бо OnlyFans утримав свою комісію, в доходи ми включаємо саме 1000$ і від цієї суми сплачуємо податки.

Перерахунок доходів із валюти в гривню ми робимо за курсом НБУ на дату надходження коштів:

- на рахунок ФОП в українському банку, якщо вони надійшли туди з OnlyFans напряму;

- на рахунок у платіжній системі, якщо спочатку вони були виведені на рахунок/акаунт в іноземній платіжній системі.

ВИСНОВКИ

- Доходи, отримані на OnlyFans, до 2027 року оподатковуються за загальними правилами.

- У випадку отримання листа від податкової щодо таких доходів можна самостійно сплатити всі податки та подати декларацію без додаткових штрафів за несвоєчасну сплату.

- На лист податкової обов’язково необхідно надати відписку про його невідповідність ПКУ.

- Якщо декларація не буде подана, а податки не будуть сплачені, податкова самостійно нарахує вам податки разом зі штрафами за несвоєчасну сплату.

- Якщо сума податків, нарахованих податковою, в три тисячі й більше разів перевищуватиме установлений законодавством неоподатковуваний мінімум доходів громадян, стосовно вас може бути відкрито кримінальне провадження за ухилення від сплати податків.

- Нараховані податки та штрафи можна скасувати через суд, але шанси, що це вдасться, незначні.

- У випадку несплати нарахованих податків і штрафів протягом 3 років вони будуть списані як безнадійний податковий борг.

- Починаючи з січня 2027 року доходи, отримані на OnlyFans, можна буде оподатковувати за зниженою ставкою 10% (якщо їх сума за рік не перевищує 834 розміри мін. зарплати), при цьому сума доходів до 2000 євро взагалі не оподатковується.

- Доходи, отримані на OnlyFans, можна оподатковувати як доходи ФОП – платника єдиного податку 3 групи.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.