Оплата за товари (послуги) криптовалютою

Криптовалюта на сьогодні стає доволі популярним способом розрахунків, тож у багатьох виникає запитання: «Чи може ФОП – платник єдиного податку отримувати оплату за свої товари чи послуги криптовалютою?».

Це запитання привертає особливу увагу, коли оплата в криптовалюті відбувається через платіжні шлюзи, які після конвертації крипти забезпечують зарахування її еквіваленту у гривні на рахунок ФОП в українському банку.

Так, як приклад, сервіс криптоеквайрингу для переказу коштів через платіжний шлюз Whitepay працює наступним чином:

- покупець товарів чи замовник послуг сплачує за товар (послугу) у криптовалюті через платіжний шлюз Whitepay;

- шлюз Whitepay конвертує отриману криптовалюту в гривні та зараховує суму коштів у гривнях на рахунок ФОП в українському банку.

Здавалось би, все добре, ФОП не торкається крипти, а отримує оплату в гривнях на свій рахунок ФОП.

Позиція ДПС України щодо криптовалюти

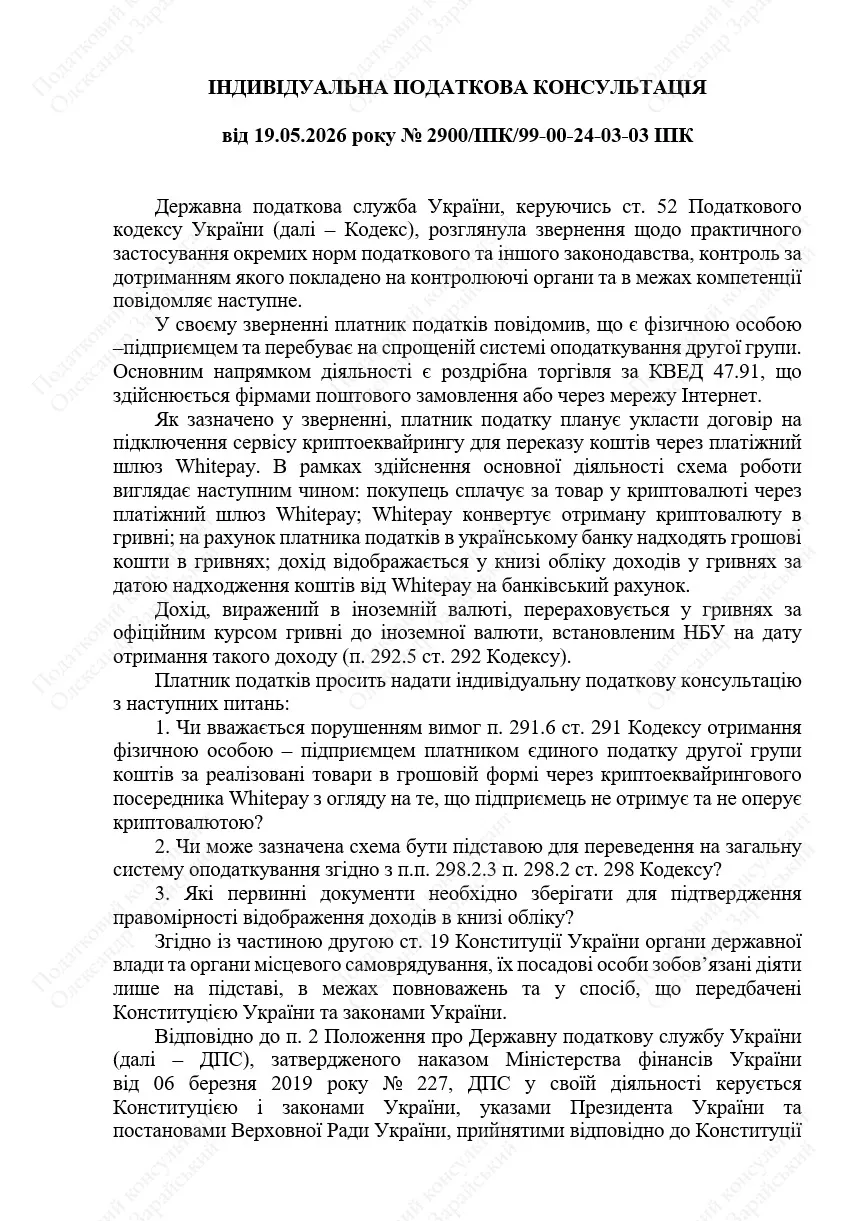

Однак ДПС України, відповідаючи на запитання щодо використання шлюзу Whitepay, у свої індивідуальній податковій консультації (далі – ІПК) від 19.05.2026 року № 2900/ІПК/99-00-24-03-03 ІПК (повний текст додано в кінці статті) зазначила, що:

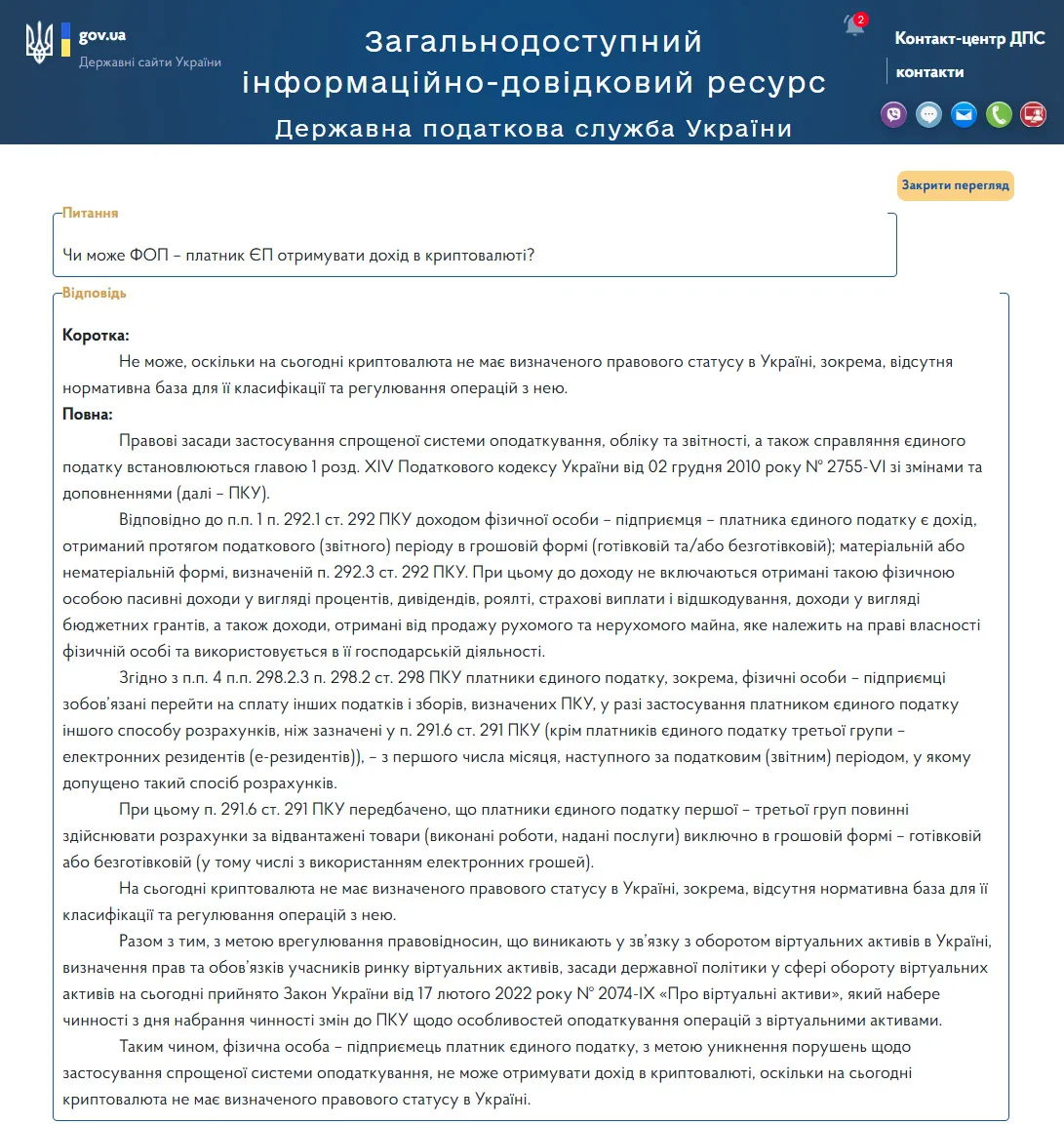

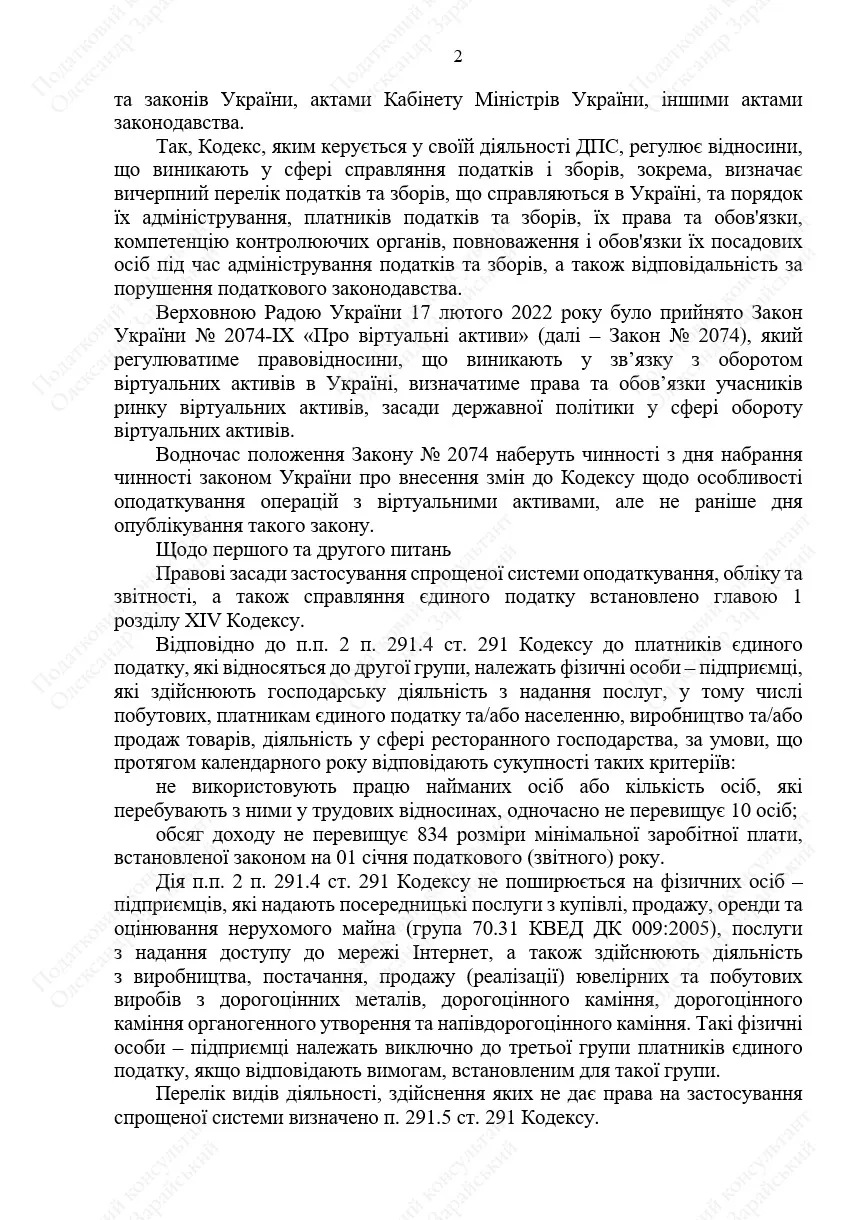

«Платники єдиного податку першої – третьої груп повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі – готівковій або безготівковій (у тому числі з використанням електронних грошей) (п. 291.6 ст. 291 Кодексу).

Враховуючи викладене, оскільки на сьогодні криптовалюта не має визначеного правового статусу в Україні, зокрема, відсутня нормативна база для її класифікації та регулювання операцій з нею, а також зважаючи на те, що Державна податкова служба України у своїй діяльності керується положеннями Кодексу, то встановлення порядку оподаткування доходів фізичних осіб – підприємців, отриманих за реалізовані товари, за які розраховувалися віртуальними активами (криптоактивами), у тому числі оформлення первинних документів, можливе лише у разі визначення в Україні правового статусу віртуальних активів (криптоактивів) та внесення відповідних змін до Кодексу.

Тобто приймаючи до уваги те, що криптовалюта не є законним платіжним засобом в Україні, то у разі застосування іншого способу розрахунків, ніж зазначено у п. 291.6 ст. 291 Кодексу (крім платників єдиного податку третьої групи – електронних резидентів (е-резидентів), платники єдиного податку зобов’язані перейти на сплату інших податків і зборів, визначених Кодексом, з першого числа місяця, наступного за податковим (звітним) періодом, у якому допущено такий спосіб розрахунків (п.п. 4 п.п. 298.2.3 п. 298.2 ст. 298 Кодексу)».

Таким чином, як зазначає ДПС України, для ФОП – платника єдиного податку використання криптовалюти як засобу отримання оплати за товари чи послуги заборонено та є порушенням умов перебування на спрощеній системі оподаткування.

Схожа позиція щодо використання крипти для розрахунків за товари чи послуги міститься й у консультації, розміщеній у системі ЗІР ДПС України.

Повний текст ІПК від 19.05.2026 року № 2900/ІПК/99-00-24-03-03 ІПК:

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.