Блокировка налоговых накладных — дамоклов меч для бизнеса!

Минфин приказом от 13.06.2017 г. № 567 утвердил Критерии оценки степени рисков, достаточных для остановки регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных (далее – Критерии № 567).

Поскольку эти критерии и будущий алгоритм их применения вызывают огромное количество вопросов, я решил простыми словами рассказать, как все это будет происходить, и что нужно будет делать в тех или иных ситуациях.

Какие накладные будут блокироваться, а какие – нет

Первое, что нужно запомнить: далеко не все операции и/или плательщики будут попадать под мониторинг и последующую блокировку.

Так, вообще не будут рассматриваться системой на предмет критериев, по которым происходит блокировка:

1. Налоговые накладные (далее – НН), которые не выдаются получателю, а также налоговые накладные по льготируемым операциям.

Таким образом, например, не будут блокироваться накладные:

— по экспорту товаров и услуг;

— по льготируемым операциям;

— по реализации конечному потребителю (гражданам);

— выписанные «самому себе»;

— и т.д. и т.п.

2. Если плательщик на протяжении текущего месяца регистрирует налоговые накладные на объем поставок (с учетом регистрируемой накладной) менее чем 500 000 грн, но только если руководитель – должностное лицо такого плательщика, занимает аналогичную должность не более чем на трех действующих предприятиях (организациях).

Поясню на примерах.

2.1. За июль вы выписали налоговых накладных на общую сумму поставок (отгрузок или оплат) – 499 999 грн (без НДС).

В таком случае эти налоговые накладные не блокируются (попросту говоря, такие мелкие фирмы вообще не будут рассматриваться при соблюдении второго условия).

2.2. Вы выписали, предположим, 10 налоговых накладных на общую сумму поставок (отгрузки или оплаты) 480 000 грн – и выписываете 11 накладную на сумму 50 000 без НДС.

Если первые 10 накладных система просто пропустит, даже не анализируя, то эта последняя, 11-я накладная, будет рассматриваться системой на соответствие «фильтрам» для блокировки.

2.3. У вас случай из п. 2.1: НН выписаны на сумму меньше 500 000 грн, и ваш директор, кроме вашего предприятия, является директором еще на 2 фирмах (итого – трех).

Все отлично, ваши накладные системой вообще не рассматриваются.

2.4. У вас случай из п. 2.1, но директор вашей фирмы является директором еще на 3-х предприятиях, итого – на четырех (или больше).

Увы, абсолютно все равно, на какую сумму вы выпишете НН в этом месяце, даже если это будет 100 грн, данная накладная будет рассматриваться системой на соответствие критериям блокировки.

3. Если вы предприятие, которое за 2016 год заплатило 5 млн грн налогов.

В уплаченные налоги зачисляем абсолютно все налоги (и по зарплате, включая ЕСВ), за исключением НДС, уплаченного на таможне (его не считаем).

Таким образом, если вы достаточно крупное предприятие, которое платит много налогов, вашу деятельность тоже анализировать не будут (но это временно – до 01.01.2018 г.).

4. У вас одновременно выполняется два условия:

— налоговая нагрузка за последние 12 месяцев больше 5 %;

— в текущем месяце вы выписываете налоговых накладных на сумму НДС, что не превышает самую большую месячную сумму НДС за последние 12 месяцев более чем в 1,3 раза.

Опять примеры.

4.1. Для налоговой нагрузки опять-таки берем сумму всех налогов (включая зарплатные), уплаченные за последние 12 месяцев (за исключением НДС, уплаченного на таможне), и делим на общую сумму поставок (которые облагаются по ставке 20 % или 7 %) за эти же 12 месяцев.

Если у вас получилось более чем 0,05, – все отлично, налоговая нагрузка у вас подходящая, и можно считать дальше.

4.2. Итак, вы выписываете НН в июле 2017 года, и за предыдущие месяцы вами были выписаны налоговые накладные на общую сумму НДС в:

— июне 2017 года – 20 000;

— мае 2017 года – 25 000;

— апреле 2017 года – 5 000;

— марте 2017 года – 40 000;

— феврале 2017 года – 10 000;

— январе 2017 года – 80 000;

— декабре 2016 года – 52 000;

— ноябре 2016 года – 128 000;

— октябре 2016 года – 1 000;

— сентябре 2016 года – 128 700;

— августе 2016 года – 50 000;

— июле 2016 года – 700.

Как видите, самая большая сумма у нас в сентябре 2016 года – 128 700 грн, поэтому умножаем ее на 1,3 – и получаем 167 310 грн.

Так вот, если в июле 2017 года вы выпишете НН на сумму, которая меньше 167 310 грн, эти накладные под «фильтры» не попадут, а если превысите, – ваши операции будут тщательно анализироваться.

Таким образом, если ваша налоговая нагрузка БОЛЬШЕ 5 % и вы соблюдаете лимит из моего п. 4.2, ваши НН блокироваться не будут (от слова «вообще»).

Они будут проскакивать мимо «фильтров», отвечающих за блокировку.

Если ваша фирма или ваши операции соответствуют хотя бы одному из вышеперечисленных критериев, такие налоговые накладные вообще не будут блокироваться.

Объясняю.

Ваша фирма, экспортирующая или торгующая льготируемым товаром (или продающая конечному потребителю), выписала налоговые самой себе. Да продавайте и/или выписывайте подобные накладные хоть на 10 миллиардов в год – такие ваши НН не будут блокироваться.

Ваша фирма маленькая и продает товара или услуг на сумму меньше 500 000 грн в месяц (без НДС). Ваши НН не будут блокироваться, но только при условии, что ваш директор является директором не более чем на 3-х действующих фирмах одновременно.

Да, имейте ввиду: под «действующей фирмой» подразумевается любая «незакрытая» фирма (не важно, сдает она отчеты с деятельностью или «нулевые», или вообще их не сдает).

Вы – большое предприятие, заплатили в 2016 году больше 5 млн грн налогов.

Можете пока «выдохнуть», до 1 января 2018 года ваши НН блокироваться не будут.

Не важно, на какую сумму вы продаете товара в месяц (хоть на триллион), но если ваша налоговая нагрузка больше 5 % и вы выполняете норматив по непревышению в текущем месяце самого вашего «жирного» по продажам месяца более чем на 30 %, ваши накладные блокироваться не будут.

Повторяю, если ваша фирма соответствует хотя бы одному из этих 4-х примеров, дальше можно не читать, ваши накладные блокироваться не будут.

Теперь поговорим о тех, кому не повезло и кто не нашел себя среди этих примеров.

Если сумма, на которую выписана налоговая накладная по каждой товарной позиции в 1,5 раза (или больше) превышает стоимость остатка данного товара, то такая налоговая накладная попадет под блокировку.

Что это означает?

Первое.

Товарный баланс налоговая считает, начиная с 1 января 2017 года, поэтому однозначно под блокировку попадут налоговые накладные с товаром, купленным до этой даты (в 2016 году и ранее).

Единственное исключение может быть, когда под одним и тем же кодом УКТ ЗЕД идет несколько видов продукции.

Например, вы купили в 2017 году:

болтов № 1 – на сумму 100 000 грн;

шурупов № 2 – на сумму 200 000 грн.

При этом в 2016 году вы тоже купили болтов № 1 на 50 000 грн.

Давайте допустим, что все эти скобяные изделия проходят под одним и тем же кодом УКТ ЗЕД.

В июле 2017 года вы продаете весь запас болтов № 1 (включая купленные в 2016 году) на общую сумму 250 000 грн.

Эта операция не попадет под блокировку (с вероятностью 99,9 %), так как сумма реализации – меньше, чем сумма закупки за 2017 год. Ведь система не отличает болты от шурупов, она бьет баланс по кодам УКТ ЗЕД, а они в нашем примере – одинаковые.

Второе.

Однозначно под блокировку попадут все предоплаты (авансы) по товарам и услугам, по которым не будет остатка.

Возьмем наш пример, в котором закупили болтов и шурупов на общую сумму 300 000 грн.

Если вам придет аванс за шурупы (или болты) на 280 тыс. грн, эта НН под блокировку не попадет.

И даже если аванс придет на 450 000 грн, то тоже НН не попадет под блокировку.

Но если вам придет аванс за болты/шурупы на 500 000 грн (или больше), то такая НН попадет под блокировку.

Если вам вместо купленных болтов придет аванс за молотки (пусть на 100 грн), то такая НН тоже попадет под блокировку.

Третье.

Априори под блокировку попадают все производители и все, кто оказывает услуги.

Ведь на входе у них сырье, а на выходе – готовая продукция или услуга.

Вместе с тем там есть еще один критерий.

В остатке товара (по которому считается этот «полуторный» критерий) должны быть товары из списка утвержденного ГФС Украины и таких товаров в остатке должно быть больше 75 процентов (этот список утвержден приказом ГФС Украины от 30.06.2017 г №461, далее — Список №461) .

Тут, очень важный момент.

Эти два условия, наличие товаров из списка больше 75% в остатках и «полуторный» критерий должны выполнятся одновременно!

По идее так написано в Критериях.

И если в остатке нет товаров из списка или их стоимость не превышает 75% от общего остатка то накладная может быть выписана на сумму превышающую остаток хоть в 3 раза 🙂

Но это все теоретически, будет ли ГФС это соблюдать можно будет сказать только через несколько недель.

Однако, даже если ваша накладная и будет соответствовать этому критерию («не более чем в 1,5 раза»), но при этом сумма НДС, указанная в НН, зарегистрированных в отчетном периоде с учетом этой накладной (отправленной на регистрацию в Реестре), больше среднемесячной суммы всех налогов (включая ЕСВ, но за минусом НДС, уплаченного на таможне), уплаченных за последние 12 месяцев, – регистрация такой НН будет заблокирована.

Давайте опять приведу пример.

У вас 5 наемных сотрудников, пускай с зарплатой 3200 грн, а значит, за год вы заплатили «зарплатных» налогов 79 680 грн.

Пусть ваш годовой оборот – 10 млн грн. И вы, придерживаясь налоговой нагрузки в 1 %, уплатили в бюджет за этот год 100 000 грн НДС и такую же сумму налога на прибыль.

Таким образом, исходя из этого примера, вы заплатили за год 279 680 грн, а среднемесячная сумма уплаченных налогов у вас составляет 23 306 грн.

При таких условиях любая попытка зарегистрировать в течение одного месяца НН на сумму НДС более чем 23 306 грн приведет к их блокировке.

Например, вы зарегистрировали НН на суму НДС 22 тыс. грн и хотите зарегистрировать еще одну – скажем, на 10 000 грн НДС.

Эта вторая накладная попадет под блокировку.

Самый последний критерий.

Будут блокироваться накладные, если это подакцизный товар и для его реализации нужна соответствующая лицензия, а ее у вас нет (или ее действие закончилось, как вариант – приостановлено).

Зачем все это надо?

Это все та же борьба с обнальными фирмами.

За тем или иным «фильтром» для блокировки просматриваются самые типичные способы получения «левого» налогового кредита.

Фактически налоговая с помощью этой системы пытается выявлять так называемые «миксеры» еще на этапе выписки НН – «и резать к чертовой матери, не дожидаясь перитонита».

Но эта система является все же оружием неизбирательного поражения и, как любое подобное оружие, «бьет по площадям», поражая не только военную силу, но и мирное население.

Да, авансы используют для минимизации НДС.

Но при этом получение предоплаты (и только потом – закупка товара и его отгрузка тому, кто ее заплатил) является обычной практикой.

Да, существует схема, при которой обнальные фирмы покупают гвоздь за 1 копейку, а продают за 100 грн, добирая разницу «услугами».

Но при этом под удар попадет любой высокорентабельный бизнес с наценкой более 50%.

Что делать, чтобы не попасть под эти «фильтры»?

Как поступать, если все-таки попал?

Обратите внимание, что к Критериям № 567 идет Приложение, отражающее специфику хозяйственной деятельности плательщика налога отдельно по каждому виду экономической деятельности.

Его нужно в обязательном порядке заполнить и отправить в налоговую всем производителям, а также тем, кто осуществляет реализацию услуг.

Повторюсь еще раз: оно касается только производителей и тех, кто реализует услуги.

Повторюсь еще раз: оно касается только производителей и тех, кто реализует услуги.

Итак, если вы производитель, то в этом приложении нужно указать:

— во второй графе – код КВЕД, по которому вы выпускаете продукцию;

— в третьей графе – код УКТ ЗЕД товаров, сырья и услуг, которые вам необходимы для выпуска этой продукции;

— в четвертой графе – код УКТ ЗЕД той продукции, которую вы выпускаете.

Но поскольку код УКТ ЗЕТ продукции (или услуг), которые вы выпускаете, является основополагающим, я бы начал именно с него.

Сначала бы поставил код УКТ ЗЕД того, что выпускаю. Потом подобрал бы под него сырье и услуги. А затем поставил бы КВЕД, подходящий под эту продукцию.

И так далее – по каждому коду УКТ ЗЕД вашей продукции.

Понятно, что для разных изделий может быть один код УКТ ЗЕД.

В таком случае вы и ставите один этот код (один раз) — и под него подбираете входящее сырье или услуги для всех изделий (товаров) из этого кода.

Эта таблица (приложение) отправляется в налоговую в электронном виде.

К ней можно прицепить копии (сканы) документов, подтверждающие, что у вас действительно есть техническая возможность выпускать такую продукцию.

Если ваши накладные все же попали под блокировку, то в таком случае придется предоставить в налоговую пояснения и пакет документов, подтверждающих обоснованность выписки такой налоговой накладной.

Кроме критериев, приказом Минфина от 13.06.2017 г. № 567 также утвержден Исчерпывающий перечень документов, достаточных для принятия решения о регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных (далее – Перечень № 567), который звучит так:

— договора, доверенности, акты руководящего органа налогоплательщика, которыми оформлены полномочия лиц, приобретающих продукцию в интересах плательщика налога для осуществления хозяйственной операции;

— первичные документы по поставке/приобретению товаров/услуг, хранения и транспортировки, погрузки, разгрузки продукции, складские документы (инвентаризационные описи), в том числе счета-фактуры/инвойсы, акты приема-передачи товаров (работ, услуг) с учетом наличия определенных типовых форм и отраслевой специфики, накладные;

— расчетные документы, банковские выписки из лицевых счетов;

— документы о подтверждении соответствия продукции (декларации о соответствии, паспорта качества, сертификаты соответствия), наличие которых предусмотрено договором и/или законодательством.

Таким образом, если налоговая накладная выписана на предоплату (аванс), я бы рекомендовал предоставить в налоговую:

1) договор со всеми приложениями и спецификациями;

2) документ, подтверждающий полномочия лица, которое его подписало с вашей стороны (например, приказ о назначении директора);

3) счета-фактуры;

4) копии платежных поручений и/или выписок банка, подтверждающие зачисление денег на ваш расчетный счет.

Если товар в заблокированной накладной был куплен раньше 1 января 2017 года, я бы рекомендовал предоставить:

1) договор на приобретение со всеми приложениями и спецификациями;

2) документ, подтверждающий полномочия лица, которое подписало этот договор с вашей стороны (например, приказ о назначении директора);

3) счета-фактуры;

4) платежные поручения и/или выписки банка, подтверждающие перечисление денег поставщику;

6) накладные на отгрузку товара (ГТД, если товар импортный);

7) товарно-транспортные накладные;

8) если перевозка осуществлялась вами, также нужно предоставить договора с перевозчиком, акты выполненных работ, подтверждающие транспортировку груза, документы, подтверждающие оплату услуг перевозчика (если вы везли собственным автотранспортом, тогда предоставляете путевые листы);

9) журнал учета доверенностей (первого листа и того листа, где зарегистрирована доверенность, выданная на получение этого товара);

10) документы, подтверждающие наличие места для хранения этого товара (наличие своих или арендованных складских помещений); если складские помещения у вас арендованы, предоставляете договор аренды, акт приема-передачи помещения, акты приема-передачи услуг, платежные поручения или выписки банка;

11) документы, подтверждающие оприходование этого товара по складу (ведомости/книги складского учета, карточки и т.д. и т.п.) и дальнейшее выбытие при реализации;

12) документы о подтверждении соответствия продукции (декларации о соответствии, паспорта качества, сертификаты соответствия), наличие которых предусмотрено договором и/или законодательством.

Если заблокированная накладная выписана на услуги, на мой взгляд, целесообразно предоставить:

1) договор со всеми приложениями и спецификациями;

2) документ, подтверждающий полномочия лица, которое его подписало с вашей стороны (например, приказ о назначении директора);

3) счета-фактуры;

4) акт выполненных работ (услуг);

5) банковские документы, подтверждающие оплату;

6) документы, подтверждающие возможность предоставления подобных услуг (наличие техники или оборудования, квалификации у персонала и т.д. и т.п.);

7) если вы посредник, то вам нужно будет предоставить договора, подтверждающие получение вами этих услуг от тех, кто их на самом деле выполнял, акты выполненных работ, банковские документы.

Если, несмотря на предоставление Приложения, заблокирована накладная на продукцию собственного производства, я бы предоставил:

— подробное описание технологического цикла с перечнем того, что используется для производства;

— документы, подтверждающие наличие производственного оборудования, необходимого для выпуска такой продукции и производственных помещений.

Кто будет принимать решение?

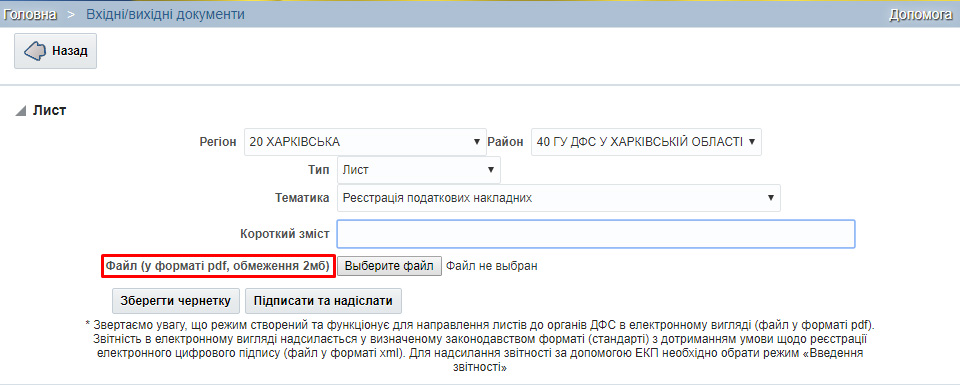

Все эти документы и письменные пояснения, описывающие суть вашей хозяйственной операции, необходимо предоставить в ГФС в электронном виде (через электронный кабинет плательщика на сайте ГФС Украины или программу для подачи отчетности).

Файл со сканом документов должен быть формате pdf (соответственно, он будет многостраничный) объемом не боле 2 (двух) Мегабайт.

Это соответствует примерно от 10–15 до 20–30 страниц, в зависимости от качества и разрешения.

Для рассмотрения вышеупомянутых документов на уровне ГФС Украины создана комиссия, которая после рассмотрения ваших документов и будет принимать решение: зарегистрировать вашу налоговую накладную или отказать в регистрации и оставить ее заблокированной.

На уровне областных налоговых созданы рабочие группы, которые будут готовить для комиссии ГФС Украины предварительные предложения.

На то, чтобы принять решение, у ГФС Украины есть 5 рабочих дней после получения ваших пояснений и документов.

Таким образом, алгоритм регистрации НН будет выглядеть теперь так:

1) вы отправляете (регистрируете) налоговую накладную;

2) если она проходит математический и логический контроль, вы получаете первую квитанцию (так было и раньше: тут ничего не поменялось);

3) если НН не попала под блокировку, вы получаете вторую квитанцию;

4) если ваша накладная попала под блокировку, вы получаете сообщение, в котором указана причина блокировки, а также то, по какому конкретно товару (точнее, коду УКТ ЗЕД) у налоговой возникли претензии;

5) после этого у вас есть 365 дней, чтобы предоставить письменные пояснения и документы, подтверждающие обоснованность выписки такой НН;

6) через 5 рабочих дней вы получаете в электронном виде или квитанцию, подтверждающую регистрацию вашей НН, или отказ в ее регистрации.

Если вы не согласны с отказом, у вас есть возможность обжаловать его в административном (где его обжаловать и какой смысл, если решение принято самой ГФС Украины) или судебном порядке.

Алгоритм от налоговой

Не так давно ГУ ГФС у Днепропетровской области, тоже опубликовали алгоритм разблокировки налоговых накладных, привожу его полностью.

Шаг 1 — плательщик получил квитанцию № 1 о приостановлении регистрации в ЕРНН НН/РК. Содержание причины приостановления регистрации НН/РК раскрывает сущность риска операции в соответствии с утвержденными Критериями оценки степени рисков.

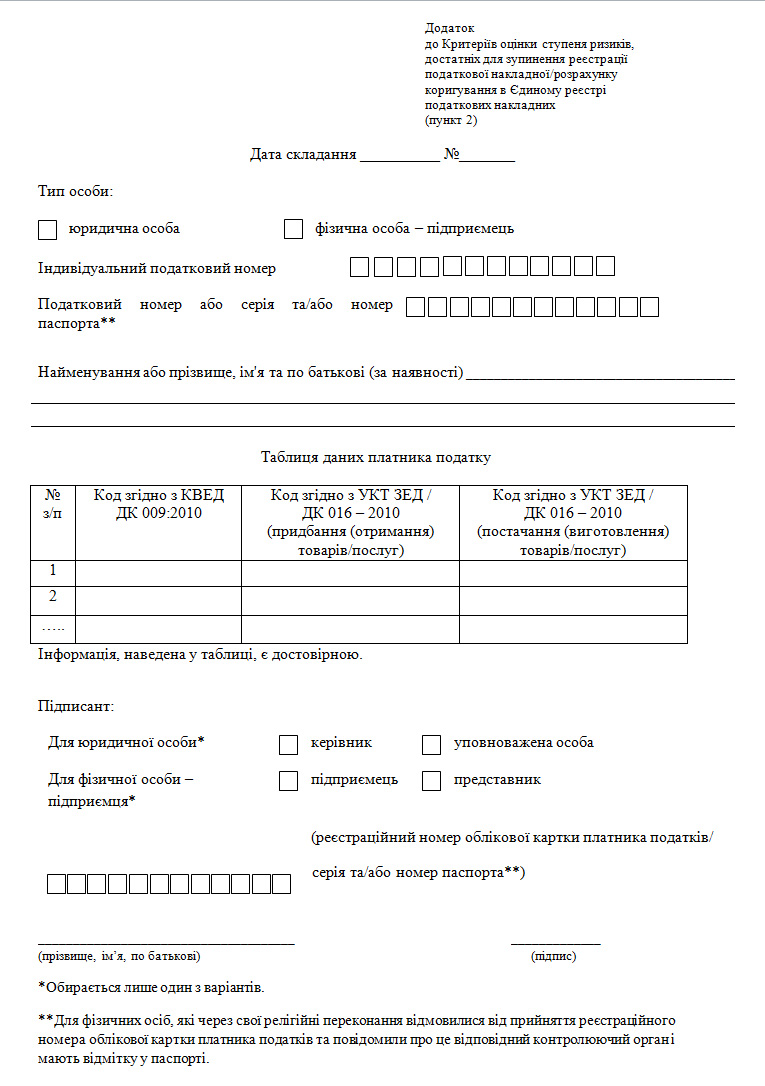

Шаг 2 — плательщик НДС одновременно представляет (имеет право представить в течение 365 к.дн.) в электронном виде:

• Таблицу данных плательщика налогов (приложение к приказу Минфина от 13.06.2017 г. № 567) по форме J(F)1312302 (далее — Таблица);

• Пояснение в виде Уведомления относительно представления документов о подтверждении реальности осуществления операций по приостановленным НН/РК по форме J(F)1312602 (далее — Уведомление);

• копии документов (прилагаются к Уведомлению) в виде отдельных приложений по форме J(F)1360102 в формате PDF (размер каждого приложения не должен превышать 2 МБ). Исчерпывающий перечень документов утвержден приказом Минфина от 13.06.2017 г. № 567.Внимание!

1. Таблица, Уведомление и копии документов подаются только в электронном виде. Документы, представленные на бумажных носителях, к рассмотрению не принимаются.

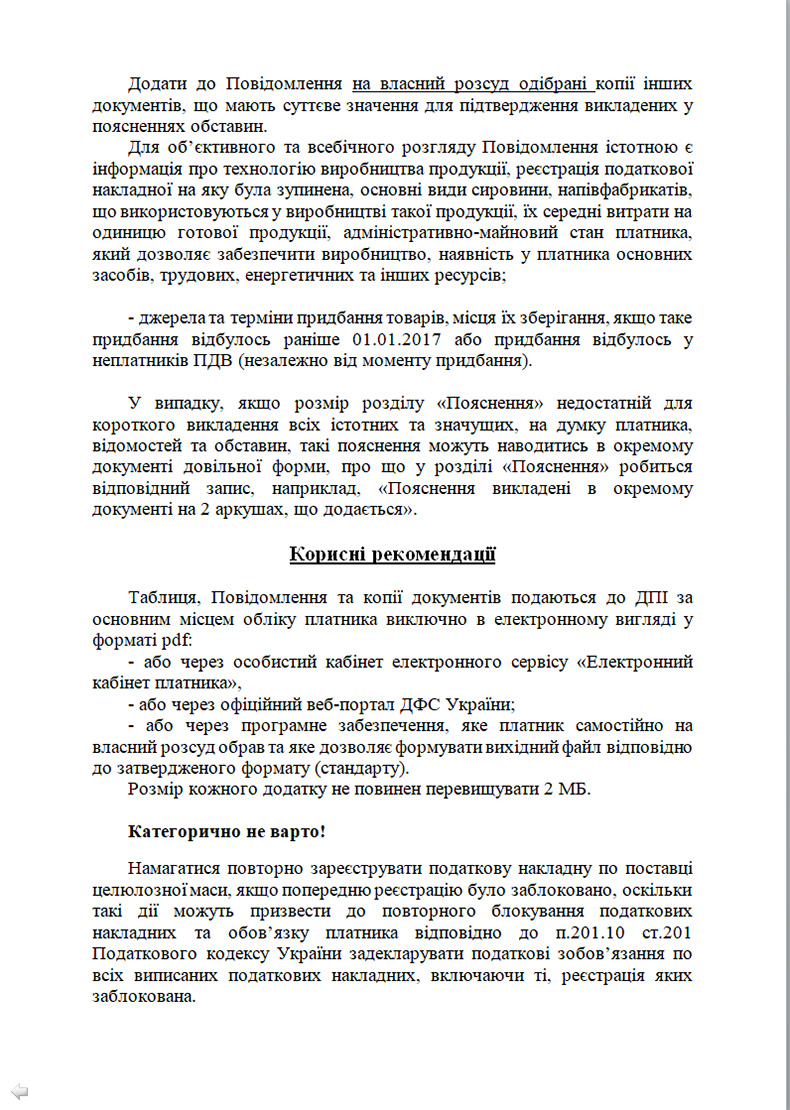

2. Срок представления Таблицы и Уведомления не должен превышать 365 к.дн. с момента получения уведомления о приостановлении регистрации НН/РК.Шаг 3 — плательщик вправе по собственному желанию предоставить в контролирующий орган вместе с Таблицей и Уведомлением другие документы, подтверждающие осуществление плательщиком операций в определенном сегменте рынка и существенно раскрывающие сущность операции, которая на постоянной основе поставки (изготовления) осуществляется плательщиком.

Шаг 4 — после проверки документов комиссия ГФС Украины принимает решение о регистрации НН/РК в ЕРНН или об отказе в данной регистрации, которое квитанцией № 2 направляется плательщику.

Внимание!

1. Регистрация НН/РК в ЕРНН осуществляется датой представления их на регистрацию.

2. Течение предельного срока регистрации НН/РК прерывается на период приостановления их регистрации и возобновляется со дня прекращения процедуры приостановления их регистрации в соответствии с пп. 201.16.4 НКУ.Шаг 5 — в случае принятия комиссией ГФС Украины решения об отказе в регистрации НН/РК налогоплательщик подает (имеет право) жалобу на такое решение:

• в комиссию ГФС Украины по вопросам рассмотрения жалоб в течение 10 к.дн. после получения решения комиссии ГФС Украины, согласно постановлению КМУ от 04.07.2017 г. № 485;

• в суд.

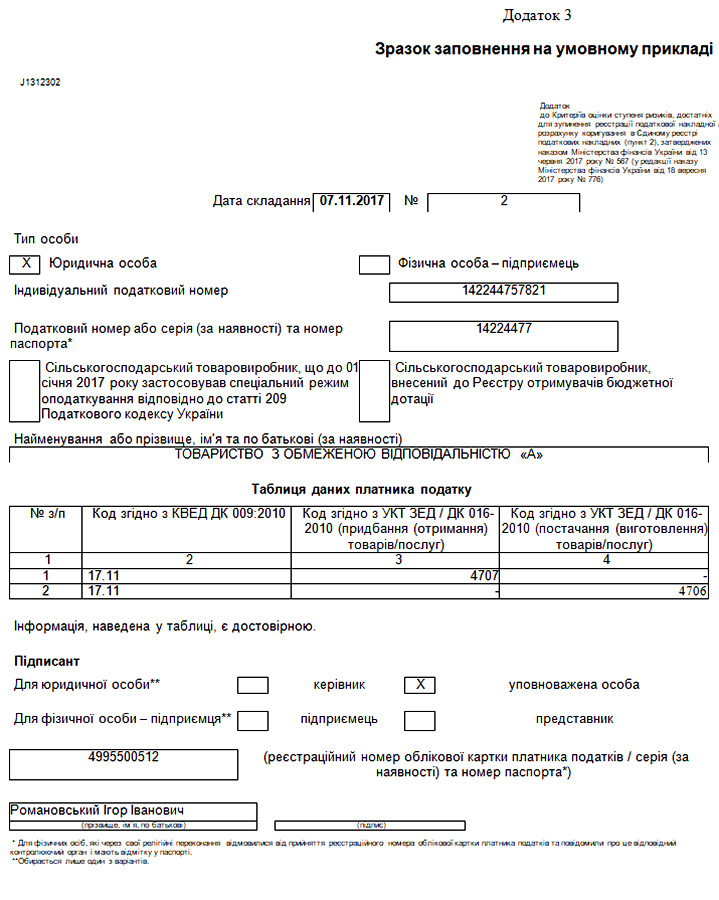

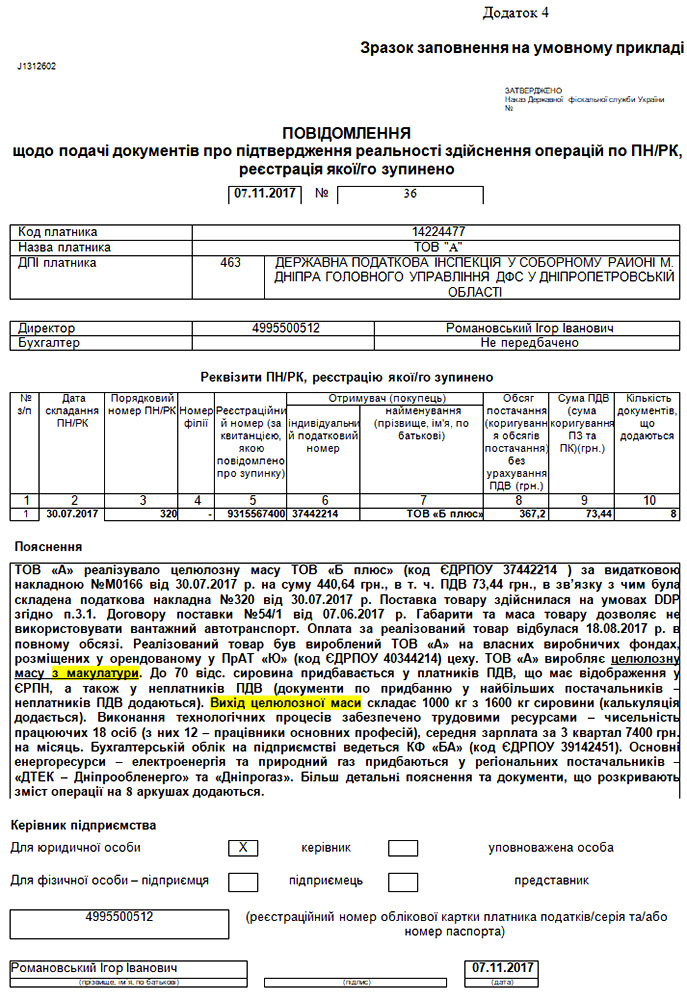

ГУ ГФС в Днепропетровской области приводит в качестве примере следующую ситуацию и образцы заполнений Таблицы и Уведомления.

Хитрости и «подводные камни»

Сначала – небольшая хитрость.

Поскольку НН с товаром, купленным до 1 января 2017 года, с вероятностью 99,9 % попадет под блокировку, есть смысл выделять такой товар в отдельную накладную, не смешивая с товаром, купленным в 2017 году.

Ведь в случае блокировки накладной она будет заблокирована целиком, даже если «старого» товара там будет всего одна позиция.

И если вам откажут почему-то в регистрации, то опять-таки откажут в регистрации всей накладной, а не в одной строчке. При этом будет проблематично выписать новую накладную только с тем товаром, «по которому нет претензий» (по нескольким причинам).

Теперь – о проблемных местах.

Обратите внимание, что «исчерпывающий перечень документов» на самом деле очень не конкретный, поскольку в нем не указано, какие именно договора и/или накладные нужно предоставить, а это создает поле для полета фантазии у налоговиков.

Если исходить из подхода к рассмотрению документов по спорным хозяйственным операциям, который использовался ранее, то получается, пакет документов должен быть максимально полным.

Плательщику необходимо будет выстроить шаг за шагом логически связанную цепочку из документов от поставщика до покупателя.

При этом отсутствие ЛЮБОГО документа в этой цепочке может стать причиной отказа в регистрации вашей налоговой накладной.

Нет ТТН – отказ.

Нет подтверждения транспортировки – отказ.

Товар куплен и отгружен не день в день и логически должен был где-то храниться, но нет документов, подтверждающих это, – отказ.

Нет доказательства выписки доверенности на получение товара – отказ.

Вы оказываете услуги, но у вас нет наемного персонала, – отказ.

И так далее и тому подобное.

Также плательщику очень внимательно придется отнестись к составлению как договоров, так и первичных документов, например:

— у вас доставка купленного товара была за счет поставщика, и даже есть ТТН, но об этом нет ни слова в договоре, а значит, велика вероятность отказа;

— в накладной на отгрузку товара не указаны номер и дата доверенности, указаны неверно или не указано (указано неверно) лицо, получившее товар, – велика вероятность отказа;

— лицо, получившее товар, согласно данным ГФС, у вас не работает, и никогда не работало, – велика вероятность отказа.

Вы уже поняли?

Любой нюанс, любая мелочь могут стать причиной отказа.

Выскажу свое личное мнение.

Налоговая заинтересована в том, чтобы отказать в регистрации как можно большего количества налоговых накладных и отправить вас в суд доказывать свою правоту, ведь в таком случае:

— во-первых, это не повлияет на ваши обязательства; несмотря на блокировку, вы все равно обязаны отразить этот НДС в своих обязательствах в декларации;

— во-вторых, увеличивает поступления в бюджет (или уменьшает сумму НДС, заявленного к возмещению, которое теперь автоматическое, ага), ведь ваш покупатель не получит от вас налоговый кредит и, следовательно, больше заплатит в бюджет (меньше из него получит в случае возмещения);

— в случае принятия судом положительного решения ответственность за него будет «возложена» на суд, и если в дальнейшем ваш поставщик, от которого получен этот товар, станет транзитером, налоговая просто разведет руками: «Это не мы регистрировали НН, это суд нас обязал».

Нюансы судебного обжалования

Поскольку решение об отказе в регистрации НН будет принято ГФС Украины, то в иске в качестве ответчика придется указывать именно ГФС Украины.

А раз так, ваш иск будет рассматриваться в суде первой инстанции не одним судьей, а коллегией из 3 судей.

Как вы понимаете, в результате этого рассмотрение таких исков наверняка затянется.

Так как троим судьям назначить заседание, а потом собраться вместе тяжелее, чем одному судье.

Отсутствие любого из трех судей (в связи с болезнью или отпуском) будет означать автоматический перенос.

При этом заседания будут переноситься на значительный срок, чтобы совпали графики занятости всех трех судей.

Если у предприятия нет своего штатного юриста, придется искать юриста-фрилансера (юридическую контору или адвоката) и платить деньги за сопровождение дела в суде.

В силу этого фактора (юристу/адвокату ведь нужно платить деньги за юридическую помощь без перспектив их вернуть) обжалование отказов по накладным с сумой НДС в 10–20 тыс. грн сразу станет экономически невыгодным.

Предприятию придется собирать несколько накладных в один иск, что еще больше затянет их регистрацию.

Крайне проблемной, на мой взгляд, представляется и процедура исполнения решения суда.

Ведь ничто не мешает ГФС Украины попросту игнорировать позитивное для плательщика решение и, несмотря на его наличие, не регистрировать накладную, по которой выигран суд.

Таким образом, в исковых требованиях, кроме всего прочего, придется просить суд установить судебный контроль за исполнением решения.

Будет ли суд удовлетворять такие требования, пока неизвестно.

Кроме того, может возникнуть техническая проблема при регистрации НН по решению суда.

Давайте представим для примера, что вы оказываете услуги, и у вас нет входящего налогового кредита, на формуле у вас – «ноль»…

Вы оказали услуг на 1 200 грн и выписали НН с сумой НДС 200 грн.

Чтобы зарегистрировать эту НН, вы заплатили на спецсчет 200 грн, и у вас на формуле появилось 200 грн – сумма, на которую вы можете выписать НН.

Комиссия отказала вам в регистрации этой накладной, и вы обратились в суд.

Но, несмотря на это, вы обязаны показать 200 грн в свой декларации за этот месяц, включив их в обязательства текущего месяца.

После этого за счет «Перевищ» у вас на формуле опять станет «ноль».

Суд принимает позитивное для вас решение.

Но технически регистрация этой НН невозможна, так как на формуле у вас – «ноль».

Я задал этот вопрос ГФС Украины.

По их словам, налоговые накладные, решение о регистрации которых было принято судом, «будут регистрироваться ГФС Украины в ручном режиме с корректировкой формулы».

Однако такой процедуры НКУ не предусмотрено, и то, как будет на самом деле, – пока что не известно.

Выводы

Поскольку окончательное решение о регистрации НН или отказе будет приниматься на уровне ГФС Украины, это закрывает для большей части плательщиков возможность «порешать».

Впрочем, как и возможность конструктивного диалога для попытки доказать чистоту своих намерений.

Нет, можно, конечно, контактировать с рабочими группами областного уровня, но положительный конечный результат, в любом случае, они гарантировать вам не смогут.

Работы у бухгалтеров и юристов/адвокатов теперь, безусловно, добавится.

Предприятиям однозначно придется увеличить численность первых и, как минимум, подумать о заключении договоров со вторыми.

Таким образом, затраты на сопряжение бизнеса у плательщиков НДС, безусловно, возрастут.

Почти наверняка все покупатели будут настаивать на включении в договора штрафных санкций, связанных с несвоевременной регистрацией НН из-за их блокировки, а раз так, то затраты бизнеса вырастут еще и на эти суммы.

Из-за несвоевременной регистрации входящих налоговых накладных вырастут суммы НДС к уплате в бюджет.

Из-за необходимости доказывать возможность предоставления услуг или производства продукции очень многим придется легализовать наемный персонал, официально оформив своих сотрудников (опять – рост затрат).

Теперь налоговая, вместо того чтобы бегать за плательщиком с попытками провести встречную сверку и отработать рисковый налоговый кредит, самих плательщиков поставила в такие условия, когда они будут бегать за налоговой со своими документами: «Дяденька-налоговик, вот наши документы, зарегистрируйте наши налоговые накладные. Ну, пожалуйста…».

Если раньше налоговая доказывала, что сделки неправомерны, теперь все перевернулось в обратную сторону: плательщики будут вынуждены доказывать, что их сделки правомерны.

Теперь плательщик априори виноват, а его налоговые накладные будут заблокированы (если они «не нравятся» налоговой), пока плательщик не докажет обратное.

Обязательно подпишитесь на рассылку новостей, чтобы получать уведомления о всех моих новых статьях на этом сайте. Форма для подписки находится вверху страницы, если вы читаете эту статью на компьютере, или ниже на странице, если вы читаете с телефона.

Если моя статья вам понравилась или оказалась для вас полезной, можете поддержать меня донатом перечислив любую сумму - на ваше усмотрение: ДОНАТ

Другая полезная информация на сайте «Налоговый консультант»:

1) Статьи по налогообложению и госрегистрации:

- Все о подаче отчетности;

- Единый налог;

- Налог на добавленную стоимость;

- Наличность и РРО;

- Проверки и штрафы;

- Регистрация и внесение изменений;

2) Бланки первичных документов и договоров.

3) Материалы (статьи) из системы ЗИР ГНС Украины.

4) Нормативно - правовые документы и решения суда.