Услуги, полученные ФЛП от нерезидентов, и их налогообложение

Сейчас не такая уж редкость, когда ФЛП – плательщик единого налога платит за какие-то услуги, программное обеспечение или какой-либо контент той или иной иностранной компании или физлицу. То есть получает услуги, в том числе электронные, от нерезидентов.

Вместе с тем следствием уплаты средств со счета или карты ФЛП за услуги, полученные от нерезидентов, может стать необходимость уплатить «налог на репатриацию доходов» или НДС, даже если этот ФЛП – плательщик единого налога не зарегистрирован как плательщик НДС, а иногда даже НДФЛ и ВЗ.

Ведь Налоговый кодекс Украины (далее – НКУ) предусматривает, что в отдельных случаях ФЛП – плательщик единого налога, оплативший за услуги нерезиденту, выступает этаким «налоговым агентом» и обязан уплачивать в бюджет Украины налоги вместо такого нерезидента.

Что это за случаи и когда ФЛП может «попасть» на уплату налогов вместо своего иностранного контрагента, я сейчас и расскажу.

Уплата НДС вместо нерезидента

Необходимость уплаты НДС при оплате услуг, полученных от нерезидентов (иностранных компаний и физлиц), – это первая ловушка, в которую могут попасть предприниматели, а особенно плательщики единого налога. Ведь они обычно на 120% уверены, что не должны платить ничего, кроме единого налога, особенно НДС, от уплаты которого большинство из них освобождены в соответствии с положениями НКУ.

Однако в случае оплаты за услуги полученные от нерезидентов такой предприниматель платит НДС не «за себя», а, как я уже написал немного выше, выступает в роли «налогового агента» – и фактически платит НДС вместо нерезидента (иностранной компании или физлица), который предоставляет услуги на территории Украины, и при этом не имеет здесь своего представительства и/или не зарегистрирован в качестве плательщика НДС в соответствии с законом о «налоге на гугл».

Так, согласно положениям п. 208.1. ст. 208 НКУ:

«Цією статтею встановлюються правила оподаткування у разі постачання особою-нерезидентом послуг, у тому числі електронних послуг, місце надання яких розташоване на митній території України, особі, яку зареєстровано як платник податку, чи будь-якій іншій особі-резиденту – суб’єкту господарювання, чи постійному представництву нерезидента в Україні.

Правила цієї статті не застосовуються у разі постачання електронних послуг особою-нерезидентом, яку зареєстровано як платника податку відповідно до пункту 208-1.2 статті 208-1 цього Кодексу, фізичній особі – підприємцю, яку не зареєстровано як платника податку»

И вот в этом втором абзаце о поставке электронных услуг кроется эта первая ловушка.

Так, согласно предписаниям пп.14.1.56-5 п. 14.1 ст. 14 НКУ:

«електронні послуги – послуги, які постачаються через мережу Інтернет, автоматизовано, за допомогою інформаційних технологій та переважно без втручання людини, у тому числі шляхом встановлення спеціального застосунку або додатка на смартфонах, планшетах, телевізійних приймачах чи інших цифрових пристроях. До таких послуг, зокрема, але не виключно, належать:

а) постачання електронних примірників, надання доступу до зображень, текстів та інформації, у тому числі, але не виключно, підписка на електронні газети, журнали, книги, надання доступу та/або завантаження фотографій, графічних зображень, відеоматеріалів;

б) надання доступу до баз даних, у тому числі користування пошуковими системами та службами каталогів у мережі Інтернет;

в) постачання електронних примірників (електронно-цифрової інформації) та/або надання доступу до аудіовізуальних творів, відео- та аудіотворів на замовлення, ігор, включаючи постачання послуг з участі в таких іграх, постачання послуг з доступу до телевізійних програм (каналів) чи їх пакетів, крім доступу до телевізійних програм одночасно з їх транслюванням через телевізійну мережу;

г) надання доступу до інформаційних, комерційних, розважальних електронних ресурсів та інших подібних ресурсів, зокрема, але не виключно, розміщених на платформах спільного доступу до інформації чи відеоматеріалів;

ґ) постачання послуг з дистанційного навчання в мережі Інтернет, проведення та надання якого не потребує участі людини, у тому числі шляхом надання доступу до віртуальних класів, освітніх ресурсів, у яких учні виконують завдання онлайн, а оцінки виставляються автоматично, без участі людини (або з мінімальною її участю);

д) надання хмарної послуги в частині надання обчислювальних ресурсів, ресурсів зберігання або систем електронних комунікацій за допомогою технологій хмарних обчислень;

е) постачання програмного забезпечення та оновлень до нього, у тому числі електронних примірників, надання доступу до них, а також дистанційне обслуговування програмного забезпечення та електронного обладнання;

є) надання рекламних послуг у мережі Інтернет, мобільних додатках та на інших електронних ресурсах, надання рекламного простору, у тому числі шляхом розміщення банерних рекламних повідомлень на веб-сайтах, веб-сторінках чи веб-портала»

Казалось бы, все хорошо: если ФЛП – плательщик единого налога платит за такие услуги, то он не должен платить НДС, потому что это вроде бы должен делать нерезидент, который оказывает их украинскому ФЛП.

Но это не совсем так. Так как в абзаце 2 пп. 208.1. и 208.2 ст. 208 НКУ речь идет исключительно о тех случаях, когда нерезидент (например, иностранная компания) именно ЗАРЕГИСТРИРОВАН как плательщик НДС в Украине!

А этого как раз может и не быть!

Ведь нерезидент обязан зарегистрироваться плательщиком НДС в Украине и самостоятельно платить НДС, от стоимости услуг, которые он здесь оказывает, только в случае, если общая стоимость услуг, предоставляемых им украинским гражданам (в частности ФЛП), превышает 1 млн грн в год. Если же общая стоимость услуг меньше этой суммы, такой нерезидент может и не регистрироваться плательщиком НДС в Украине.

Второй вариант – это когда нерезидент просто не знает о существовании таких требований в украинском законодательстве или намеренно их игнорирует.

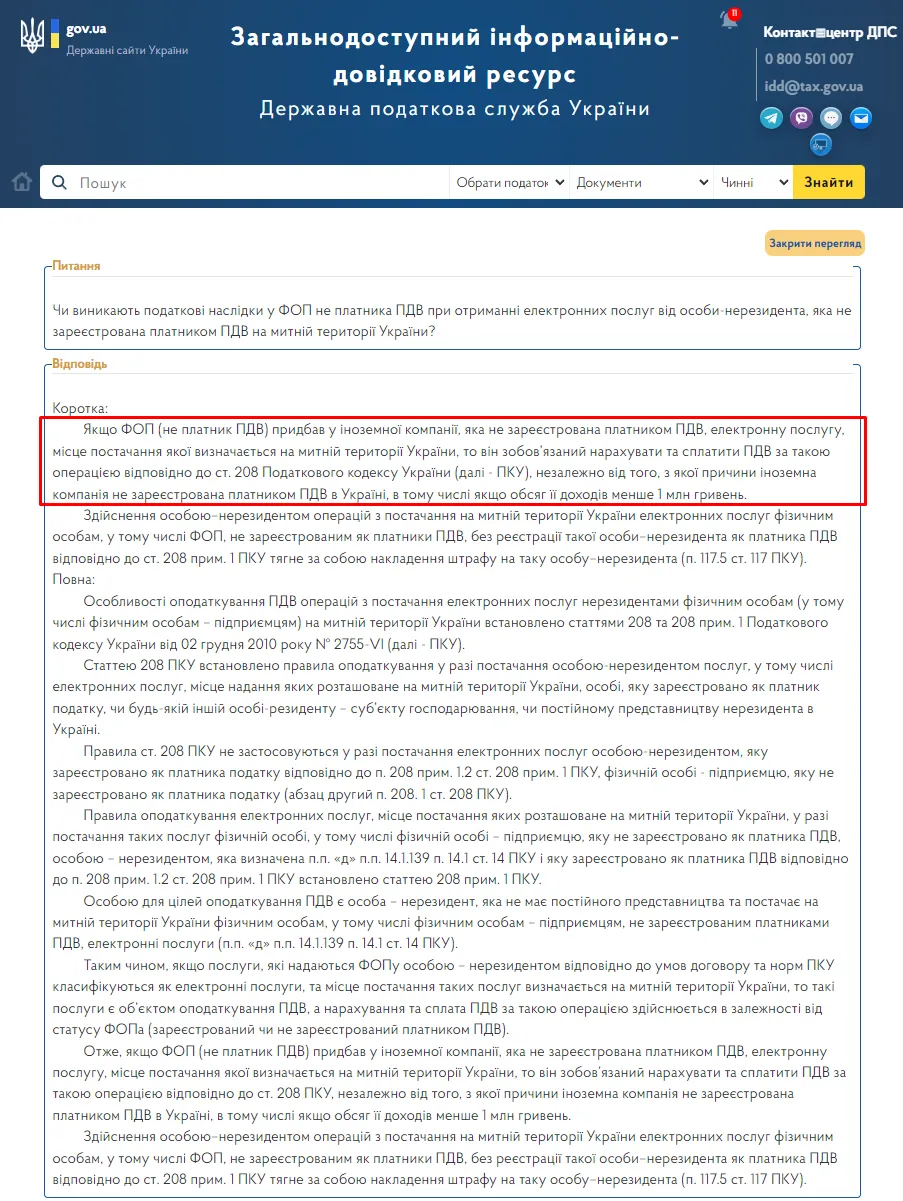

Но независимо от причин, если нерезидент, которому ФЛП платит за услуги (электронные услуги), НЕ зарегистрирован в Украине как плательщик НДС – ФЛП обязан платить НДС вместо такого нерезидента (иностранной компании или физлица), если он оплатил ему за услуги со своего счета ФЛП или своей карты-ключа к счету.

Аналогичная позиция была изложена ГНС Украины в консультации, размещенной в системе ЗИР:

Так как в таком случае (когда нерезидент, которому ФЛП оплатил услуги, не зарегистрирован как плательщик НДС в Украине) вступает в действие абз. 1 п. 208.1. ст. 208 НКУ, а также положения п.208.2. ст. 208 НКУ, согласно которым:

«Отримувач послуг, що постачаються нерезидентами, місце постачання яких розташоване на митній території України, нараховує податок за основною ставкою податку або за ставкою 7 відсотків для послуг, визначених абзацами четвертим – шостим підпункту “в” пункту 193.1 статті 193 цього Кодексу, на базу оподаткування, визначену згідно з пунктом 190.2 статті 190 цього Кодексу»

Итак, как видите, налогоплательщик, независимо от того, это юрлицо или ФЛП (даже ФЛП на едином налоге), обязан начислять и уплачивать НДС за иностранного поставщика услуг, если такой иностранный поставщик услуг не зарегистрирован как плательщик НДС в Украине.

Ну а проверить, зарегистрирован или нет нерезидент, оказывающий вам услуги, плательщиком НДС в Украине, можно в электронном кабинете налогоплательщика на сайте ГНС Украины в «Реестре плательщиков НДС». И если его там нет, – привет НДС!

При этом для того, чтобы возникла обязанность уплатить НДС вместо нерезидента, место поставки услуг должно быть на территории Украины – и в этом как раз и кроется еще одна ловушка.

Знаете почему?

Вы, наверное, думаете, что если вы платите нерезиденту за рекламу в соцсетях, за хостинг в Германии или за дизайн для вашего сайта, то место поставки таких услуг – не в Украине?

А вот и нет!

Дело в том, что НКУ четко определяет, когда местом поставки услуги считается именно территория Украины – независимо от того, как и где вы эту услугу получали.

Так, в частности, согласно положениям п. 186.3 ст. 186 НКУ:

«Місцем постачання зазначених у цьому пункті послуг вважається місце, в якому отримувач послуг зареєстрований як суб’єкт господарювання, або – у разі відсутності такого місця – місце постійного чи переважного його проживання. До таких послуг належать:

а) надання майнових прав інтелектуальної власності, створення за замовленням та використання об’єктів права інтелектуальної власності, у тому числі за ліцензійними договорами, а також надання (передача) права на скорочення викидів парникових газів (вуглецевих одиниць);

б) рекламні послуги;

в) консультаційні, інжинірингові, інженерні, юридичні (у тому числі адвокатські), бухгалтерські, аудиторські, актуарні, а також послуги з розроблення та тестування програмного забезпечення, з оброблення даних та надання консультацій з питань інформатизації, надання інформації та інших послуг у сфері інформатизації, у тому числі з використанням комп’ютерних систем;

г) надання персоналу, у тому числі якщо персонал працює за місцем здійснення діяльності покупця;

ґ) надання в оренду, лізинг рухомого майна, крім транспортних засобів та банківських сейфів;

д) телекомунікаційні послуги, а саме: послуги, пов’язані з передаванням, поширенням або прийманням сигналів, слів, зображень та звуків або інформації будь-якого характеру за допомогою дротових, супутникових, стільникових, радіотехнічних, оптичних або інших електромагнітних систем зв’язку, включаючи відповідне надання або передання права на використання можливостей такого передавання, поширення або приймання, у тому числі надання доступу до глобальних інформаційних мереж;

е) послуги радіомовлення та телевізійного мовлення;

є) надання посередницьких послуг від імені та за рахунок іншої особи або від свого імені, але за рахунок іншої особи, якщо забезпечується надання покупцю послуг, перерахованих у цьому пункті;

ж) надання транспортно-експедиторських послуг;

з) надання послуг з виробництва та компонування відеофільмів, кінофільмів, анімаційних (мультиплікаційних) фільмів, телевізійних програм, рекламних фільмів, фоторекламних матеріалів та комп’ютерної графіки;

и) послуги з доступу до пропускної спроможності міждержавних перетинів (фізичні права на передачу) та допоміжні послуги, визначені Законом України “Про ринок електричної енергії”»

Ну а согласно положениям п.186.3-1 ст. 186 НКУ местом поставки электронных услуг считается местонахождение получателя услуг. С целью применения указанного пункта местонахождение получателя электронных услуг определяется:

«для отримувача послуг – фізичної особи, яка зареєстрована як суб’єкт господарювання, – за місцем реєстрації такого отримувача як суб’єкта господарювання».

Следовательно, независимо от того, какие именно услуги получает украинский ФЛП от нерезидентов (иностранной компании или физлица) – перечислены в п. 186.3 ст. 186 НКУ или электронные услуги, перечень которых приведен в пп.14.1.56-5 п. 14.1 ст. 14 НКУ – местом их поставки будет территория Украины.

А раз так, оплатив за такую услугу со своего предпринимательского счета (или с карты-ключа к счету ФЛП), предпринимателю необходимо начислять и уплачивать НДС по ставке 20 или 7 процентов (в зависимости от того, какие именно это услуги).

Кроме того, НДС необходимо начислять и уплачивать при оплате услуг (в случае, если они фактически предоставляются нерезидентом на территории Украины):

– в сфере культуры, искусства, образования, науки, спорта, развлечений или других подобных услуг, включая услуги организаторов деятельности в указанных сферах и услугах, предоставляемых для организации платных выставок, конференций, обучающих семинаров и других подобных мероприятий;

– услуг, вспомогательных в транспортной деятельности: погрузка, разгрузка, перегрузка, складская обработка товаров и другие аналогичные виды услуг;

– услуг по проведению экспертизы и оценке движимого имущества;

– услуг, связанных с перевозкой пассажиров и грузов, в том числе – с поставкой продовольственных продуктов и напитков, предназначенных для потребления;

– услуг по выполнению ремонтных работ и услуг по переработке сырья, а также других работ и услуг, связанных с движимым имуществом.

Таким образом, уплатив нерезиденту за полученные от него услуги ФЛП, даже ФЛП – плательщик единого налога, не зарегистрированный в качестве плательщика НДС, обязан начислить на сумму, уплаченную нерезиденту НДС, и перечислить эту сумму в бюджет.

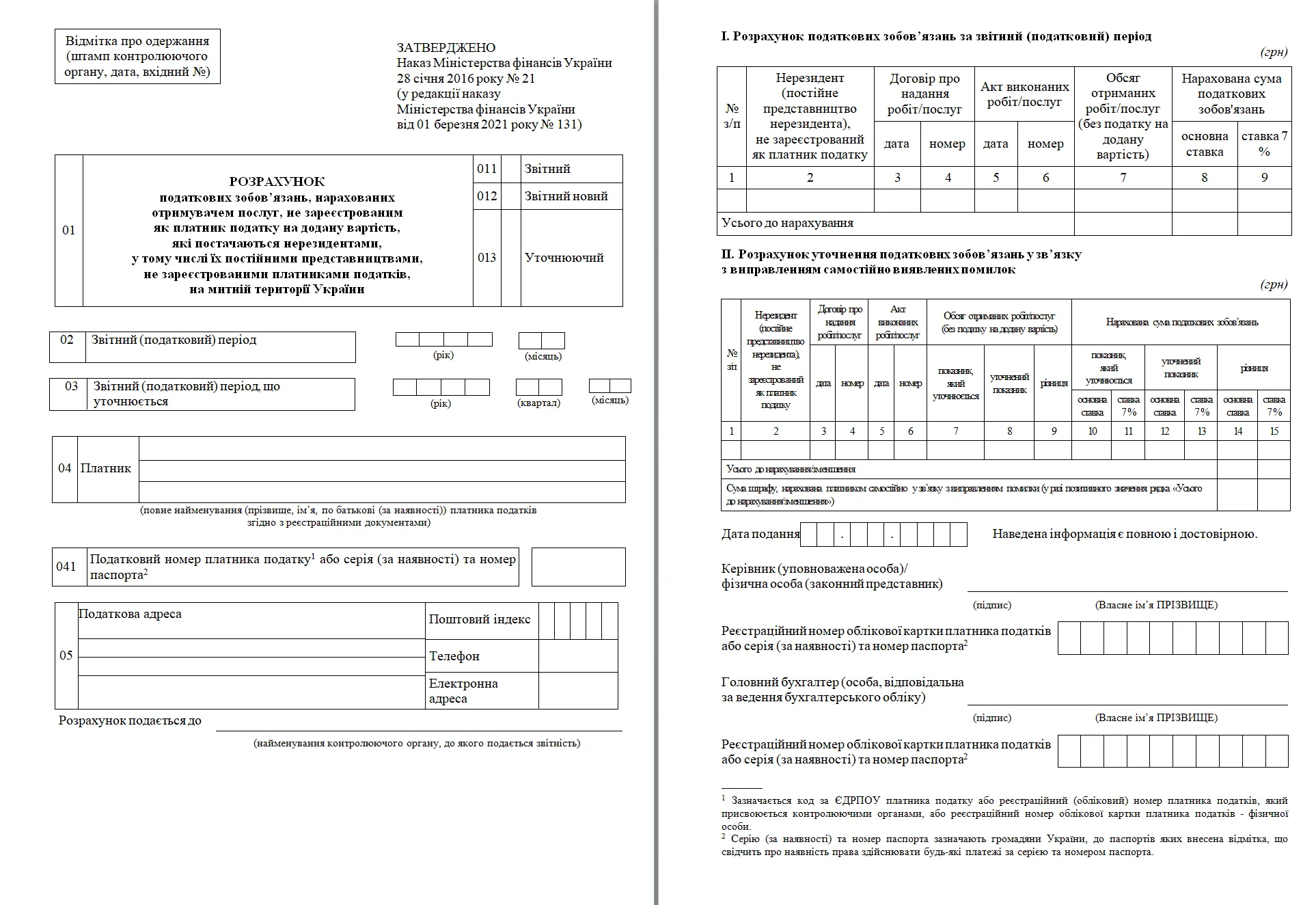

Для этого ФЛП необходимо заполнить и подать в налоговую «Расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным в качестве плательщика налога на добавленную стоимость, поставляемых нерезидентами, в том числе их постоянными представительствами, не зарегистрированными налогоплательщиками, на таможенной территории Украины» :

О необходимости уплаты НДС предпринимателями – плательщиками единого налога в случае уплаты услуг, полученных от нерезидентов, налоговая неоднократно писала в своих письмах и консультациях.

Так, в частности, ГФС Украины в своем письме от 28.03.2017 года № 6312/6/99-99-15-02-02-15 отмечает:

«Враховуючи викладене, якщо особою-резидентом, що перебуває на спрощеній системі оподаткування третьої групи зі сплатою єдиного податку за ставкою у розмірі 5 відс., здійснюються операції з придбання у нерезидента послуг, місцем постачання яких визначено митну територію України, зокрема послуг із оренди частини дискового простору на сервері у мережі Інтернет, то у такої особи як отримувача вказаних послуг виникає обов’язок щодо нарахування і сплати ПДВ до бюджету та подання податкової звітності з ПДВ, а саме Розрахунку засобами електронного зв’язку в електронній формі»

Еще более конкретно ГФС Украины высказалась в индивидуальной налоговой консультации от 14.08.2017 года № 1587/С/99-99-13-01-02-14/ИПК:

«Враховуючи викладене, будь-яка фізична особа – підприємець, у тому числі – та, яка перебуває на спрощеній системі оподаткування та не зареєстрована як платник ПДВ, що отримує послуги від нерезидента, місце постачання яких визначено на митній території України, є податковим агентом такого нерезидента в частині нарахування та сплати ПДВ до бюджету за такими операціями – незалежно від суми здійснюваних операцій»

И хотя такая консультация носит индивидуальный характер, думаю, можно не сомневаться, что налоговые органы будут придерживаться этой позиции по отношению ко всем предпринимателям – плательщикам единого налога. Тем более, что аналогичная позиция уже размещена и в системе ЗИР.

Отдельно следует отметить, что необходимость уплачивать НДС вместо иностранного контрагента, предоставившего услуги ФЛП, возникает у такого ФЛП не только в том случае, когда он уплатил за такие услуги иностранной компании, но и в том случае, когда он уплатил за них иностранному физическому лицу или гражданину Украины, который уехал из Украины и зарегистрировался за границей как иностранный ФЛП!!!

Так как в таком случае этот украинский гражданин, зарегистрированный иностранным субъектом хозяйствования (иностранным ФЛП), будет считаться нерезидентом Украины со всеми вышеописанными последствиями.

Учитывайте этот нюанс, решая оплатить за какието услуги на иностранном сайте со своей карты-ключа ФЛП или заключив договор с нерезидентом, в том числе иностранным ФЛП.

Уплата НДФЛ и ВЗ за нерезидентов-физлиц

Как вы уже наверняка поняли из предыдущего раздела, даже в случае, когда вы платите за услуги не компании, а иностранному ФЛП, на всю сумму придется начислить и уплатить НДС. Но это не единственная проблема, потому что такой иностранный ФЛП с точки зрения нашего законодательства рассматривается как обычное физическое лицо, а значит, возникает вопрос начисления и уплаты налога на доходы физических лиц (НДФЛ) и военного сбора (ВЗ) от суммы вознаграждения, выплаченого такому иностранному ФЛП (или просто физлицу нерезиденту).

И вот здесь возможны два разных варианта.

Иностранный ФЛП (или просто физлицо) не является гражданином Украины

В таком случае, украинский ФЛП, которому такой нерезидент предоставляет услуги, будет считаться налоговым агентом, и соответственно наш ФЛП будет обязан удерживать со стоимости полученных услуг НДФЛ и ВЗ и уплатить их в бюджет.

НО только в случае, если в соответствии с договором об устранении двойного налогообложения, заключенного Украиной с иностранным государством, в котором зарегистрировано ФЛП, предусмотрено налогообложение таких доходов в Украине.

Если же договором об устранении двойного налогообложения предусмотрено, что такие услуги облагаются налогом в стране, резидентом которой является это лицо (иностранный ФЛП или просто физлицо-иностранец), то в таком случае из стоимости услуг в Украине необходимо будет удержать и перечислить в бюджет только сумму военного сбора.

Для применения положений договора об избежании двойного налогообложения такому нерезиденту необходимо предоставить справку из иностранного налогового органа, подтверждающую, что он является налоговым резидентом этого иностранного государства.

Такая справка должна быть надлежащим образом легализована (апостиль или консульская легализация) и переведена на украинский язык с нотариальным удостоверением перевода.

Если договор об устранении двойного налогообложения предусматривает налогообложение таких доходов в Украине или в случае отсутствия справки, подтверждающей налоговое резидентство другого государства, из стоимости предоставленных услуг необходимо будет удержать и НДФЛ, и ВЗ.

Аналогичная ситуация будет иметь место и в случае, если у Украины отсутствует договор об избежании двойного налогообложения заключенные с таким иностарнным государством .

Иностранный ФЛП является гражданином Украины

Ну а если иностранный ФЛП является гражданином Украины, возможны два варианта.

Вариант первый: если такое лицо уже считается налоговым резидентом иностранного государства, то в случае предоставлении справки из иностранного налогового, которая это подтверждает, его доходы будут облагаться налогом в Украине точно так же, как и доходы нерезидента иностранного гражданина.

То есть в случае предоставления украинским гражданином, зарегистрированным иностранным ФЛП, справки, что он является налоговым резидентом иностранного государства, с его доходов, полученных в Украине, от предоставлених услуг будут удержаны:

— военный сбор – если договор об устранении двойного налогообложения предусматривает налогообложение таких доходов в стране, налоговым резидентом является ФЛП;

— НДФЛ и ВЗ – если договором об устранении двойного налогообложения предусмотрено налогообложение таких доходов в Украине или договор об устранении двойного налогообложения отсутствует.

Также особо следует отметить, что наличие налогового резидентства другого государства не отменяет того, что такое лицо может одновременно считаться и налоговым резидентом Украины.

Учитывая это, независимо от наличия справки об иностранном налоговом резидентстве у такого лица (гражданина Украины, зарегистрированного иностранным ФЛП) может возникнуть обязанность задекларировать в Украине доходы такого иностранного ФЛП с соответствующим налогообложением (с учетом налогов, уже уплаченных им за границей).

Вариант второй: если у гражданина Украины, зарегистрированного иностранным ФЛП, отсутствует справка, подтверждающая, что он является налоговым резидентом государства, где зарегистрирован ФЛП, его доходы, полученные в Украине от предоставленых услуг, будут облагаться и НДФЛ, и ВЗ.

Налог на репатриацию дохода нерезидентов

«Налог на репатриацию доходов» – это общепринятое название налога, уплачиваемого в бюджет с доходов, полученных в Украине иностранными компаниями (нерезидентами), а их налогообложение урегулировано п. 141.4. ст. 141 НКУ.

И это еще одна ловушка, в которую может попасть ФЛП. Раньше этот налог платили исключительно юридические лица – плательщики налога на прибыль. Поэтому большинство ФЛП считают, что он к ним не имеет никакого отношения.

Однако с 23 мая 2020 года перечень плательщиков налога на репатриацию доходов дополнили, включив в него:

1) физических лиц – предпринимателей;

2) физических лиц, осуществляющих независимую профессиональную деятельность;

3) субъектов хозяйствования (юридических лиц или физических лиц – предпринимателей), избравших упрощенную систему налогообложения.

Последний пункт – это не ошибка, а практически непосредственная цитата. То есть у депутатов получилось «масло масляное». Сначала они добавили просто ФЛП, а потом решили еще и акцентировать, что и ФЛП (а также юрлица) – плательщики единого налога тоже! Так сказать, чтобы уж точно никто, как говорится, не смог «пропетлять».

Случаев, когда предприниматели, в том числе и ФЛП – плательщики единого налога, получив услуги от иностранной компании, должны платить налог на репатриацию доходов, много, но я остановлюсь на самых распространенных, с которыми сталкивается большинство ФЛП.

Оплата по договорам фрахта

Фрахт, если по-простому – это когда вы платите иностранному перевозчику (транспортной компании и т.п.) за перевозку грузов или пассажиров: автомобильным, железнодорожным, морским или авиатранспортом.

Выплачивая иностранному перевозчику денежные средства по договору перевозки, вы обязаны перечислить в бюджет налог на репатриацию в размере 6% от базовой ставки фрахта.

В случае с фрахтом этот налог удерживается с доходов, выплаченых иностранной компании.

То есть если, например, по договору перевозки вам нужно уплатить иностранному перевозчику, допустим, $1000, то вы обязаны перечислить ему только $940, а разницу ($60) – уплатить в бюджет как его налоговый агент (лицо, ответственное за удержание и уплату налогов) .

Развлекательные мероприятия, роялти, «агентские»

Предприниматель обязан удержать с доходов нерезидента и перечислить в бюджет налог на репатриацию доходов в размере 15%, если это:

– доходы от инжиниринга;

– роялти;

– комиссионное или агентское вознаграждение по комиссионным или агентским услугам, предоставленным нерезидентом на территории Украины в пользу резидентов;

– вознаграждение за производство нерезидентами или уполномоченными ими лицами культурной, образовательной, религиозной, спортивной, развлекательной деятельности на территории Украины;

– доходы, полученные от деятельности в сфере развлечений (кроме деятельности по проведению лотереи);

– доходы в виде благотворительных взносов и пожертвований в пользу нерезидентов.

Вышеперечисленные виды доходов выплачиваются нерезиденту – за минусом 15% налога на репатриацию доходов, уплачиваемых в бюджет с доходов иностранной компании.

Однако из этого пункта (в отличие от предыдущих) есть исключение. В случае выплаты вышеупомянутых доходов налог на репатриацию может быть менее 15% или вообще не уплачиваться – в случае, когда такое уменьшение/освобождение предусмотрено договором об устранении двойного налогообложения, заключенным между Украиной и страной регистрации (как налогоплательщика) нерезидента.

Прочие доходы

Выше я привел самые распространенные случаи, с которыми сталкиваются предприниматели, но видов доходов, в случае выплаты которых нужно платить налог на репатриацию, гораздо больше.

Их полный перечень приведен в пп. 141.4.1., 141.4.4-141.4.5 и 141.4.11 п. 141.4 ст. 141 НКУ, однако большинство из них либо не имеют никакого отношения к предпринимателям (выплата дивидендов, приобретение корпоративных прав или недвижимого имущества у нерезидентов и т.п.), либо настолько уникальны и специфичны, что большинство ФЛП ни разу за свою жизнь с ними не столкнутся.

Как всего этого избежать

Думаю, вряд ли вас порадовало все то, о чем вы только что узнали. И вы наверняка сейчас сидите и думаете: «Вот беда на мою голову! Как же со всем этим пропетлять?!».

На самом деле, один способ действительно есть. Просто по возможности старайтесь не платить за все эти вышеперечисленные услуги с вашего предпринимательского счета и/или с помощью карты-ключа к счету или корпоративной карты.

Если вам нужно оплатить рекламу в соцсетях, за иностранный хостинг или еще за что-то из перечня услуг, о которых я рассказал в этой статье, просто «перебросьте» деньги с предпринимательского счета/карты на вашу личную/частную карточку – и платите оттуда.

Ну а если в результате специфики вашей деятельности такой возможности нет (оплата за услуги, в пользу нерезидентов, должна поступить именно от ФЛП) – что ж, тогда просто не забывайте платить все эти налоги.

И обязательно дайте прочитать эту статью вашим друзьям и знакомым, а особенно вашему бухгалтеру. Вероятно, они обо всем этом, как говорится, «ни сном ни духом» – и поэтому могут попасть впросак.

В случае если вам нужна консультация по вопросам налогообложения, регистрации или ликвидации бизнеса и/или общественных формирований, внесение изменений в регистрационные данные ФЛП или юрлица, вы всегда можете обратиться ко мне за услугой «Консультации по налогообложению и налоговому праву».

А чтобы не пропустить важную информацию, обязательно подписывайтесь на мой телеграм-канал «Налоговый консультант».

Контакты:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Что-то осталось непонятным или у вас есть дополнительные вопросы? Напишите мне в Viber +38 (067) 579-58-38 или Telegram @Zarajsky – и я помогу вам со всем этим разобраться!

Обязательно подпишитесь на рассылку новостей, чтобы получать уведомления о всех моих новых статьях на этом сайте. Форма для подписки находится вверху страницы, если вы читаете эту статью на компьютере, или ниже на странице, если вы читаете с телефона.

Если моя статья вам понравилась или оказалась для вас полезной, можете поддержать меня донатом перечислив любую сумму - на ваше усмотрение: ДОНАТ

Другая полезная информация на сайте «Налоговый консультант»:

1) Статьи по налогообложению и госрегистрации:

- Все о подаче отчетности;

- Единый налог;

- Налог на добавленную стоимость;

- Наличность и РРО;

- Проверки и штрафы;

- Регистрация и внесение изменений;

2) Бланки первичных документов и договоров.

3) Материалы (статьи) из системы ЗИР ГНС Украины.

4) Нормативно - правовые документы и решения суда.