Фискальная служба – работа на уничтожение

Это старая история, которая произошла еще в 2015 году. И я, наверное, не стал бы ее вспоминать, если бы она не получила своего продолжения уже сейчас, в 2018 году.

Это старая история, которая произошла еще в 2015 году. И я, наверное, не стал бы ее вспоминать, если бы она не получила своего продолжения уже сейчас, в 2018 году.

Вместе с тем эта история трехгодичной давности хорошо иллюстрирует две вещи.

Во-первых, беспредел, творимый контролирующими органами (которые вроде как… «сервисная служба») во время проверок. А во-вторых, что к юристу или адвокату все же лучше обращаться сразу после получения приказа о назначении проверки, а не после получения решения о начислении налогов и штрафов.

То, как началась эта проверка, о которой я хочу рассказать, – само по себе уже феерично.

Сотрудникам налоговой так, видимо, хотелось доначислить денег в бюджет, что мозг у них напрочь отключился. Впрочем, возможно, там просто нечему было и включаться…

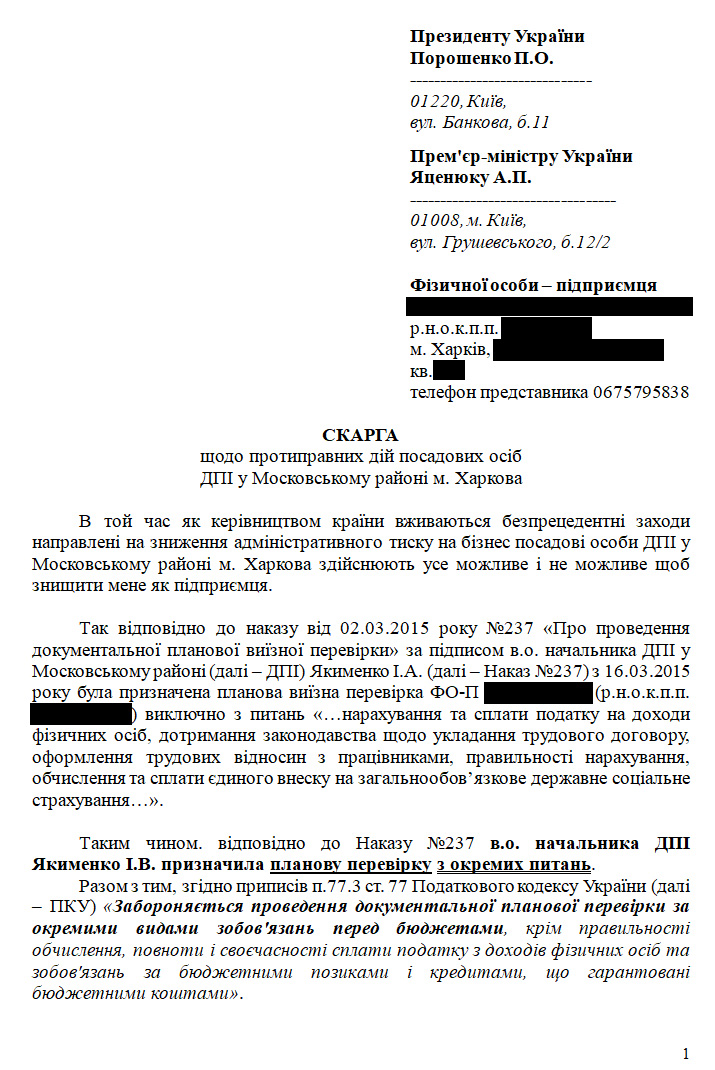

Итак, для того чтобы провести проверку этого предпринимателя, исполняющая обязанности начальника ГНИ взяла – и издала приказ о ПЛАНОВОЙ проверке по отдельным вопросам!!!

А именно – по вопросам начисления и уплаты налога на доходы физических лиц, соблюдения законодательства относительно заключения трудового договора, оформления трудовых отношений с работниками, правильности начисления, исчисления и уплаты единого взноса на общеобязательное государственное социальное страхование.

Еще раз: плановая проверка по отдельным вопросам.

И пофиг при этом, что, согласно п. 77.3 ст. 77 Налогового кодекса Украины (далее – НКУ), в рдакции действовавшей на тот момент, проведение документальной плановой проверки по отдельным видам обязательств перед бюджетами ЗАПРЕЩЕНО.

Забороняється проведення документальної планової перевірки за окремими видами зобов’язань перед бюджетами, крім правильності обчислення, повноти і своєчасності сплати податку з доходів фізичних осіб та зобов’язань за бюджетними позиками і кредитами, що гарантовані бюджетними коштами

Назначается проверка, которая напрямую запрещена НКУ

Феерически! Не правда ли? 🙂

Тут, думаю, надо пояснить как причину появления именно такого приказа, так и всю, простите, тупость тех, кто его готовил.

Дело в том, что на тот момент действовал мораторий на проверки предпринимателей, у которых годовой оборот – меньше 20 млн грн, и это ФЛ-П попадало под его действие. Однако из вышеупомянутого моратория было исключение, а именно – по этим вот вопросам, перечисленным в приказе о назначении проверки, проверять было можно, независимо от оборотов, и мораторий на них не распространялся.

Но ведь введение моратория и исключения из него никак НЕ отменили действие п. 77.3 ст. 77 НКУ, и ПЛАНОВЫЕ проверки по отдельным вопросам как были запрещены, так и остались запрещенными.

Ну, да это ж надо, конечно, кодекс знать, чтобы об этом догадаться. 🙂

Сразу могу сказать, как на самом-то деле было бы правильно поступить в этой ситуации.

Вариантов, чтобы вы понимали, аж… один – внеплановая проверка. Если им так уж сильно хотелось его проверить, нужно было исключить его из Национального плана проверок – и найти основания для внеплановой проверки. Тогда можно и было бы ее делать по отдельным вопросам.

А так, извините, превышение полномочий и самоуправство чистой воды.

Впрочем, дальнейшее показало, что это еще не все.

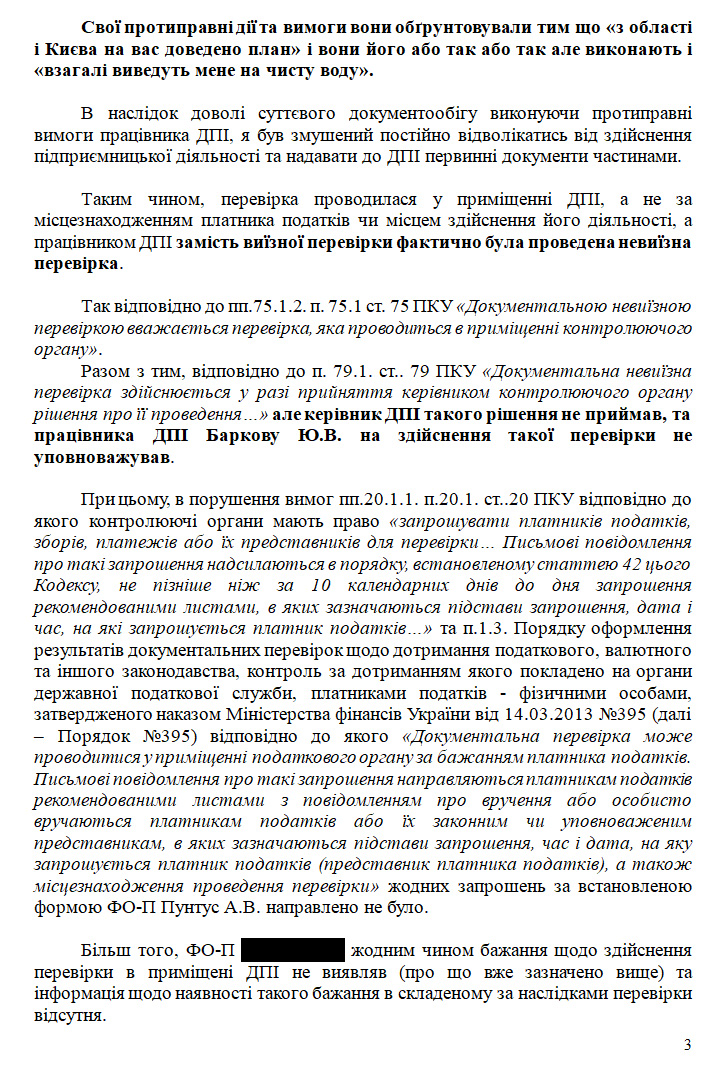

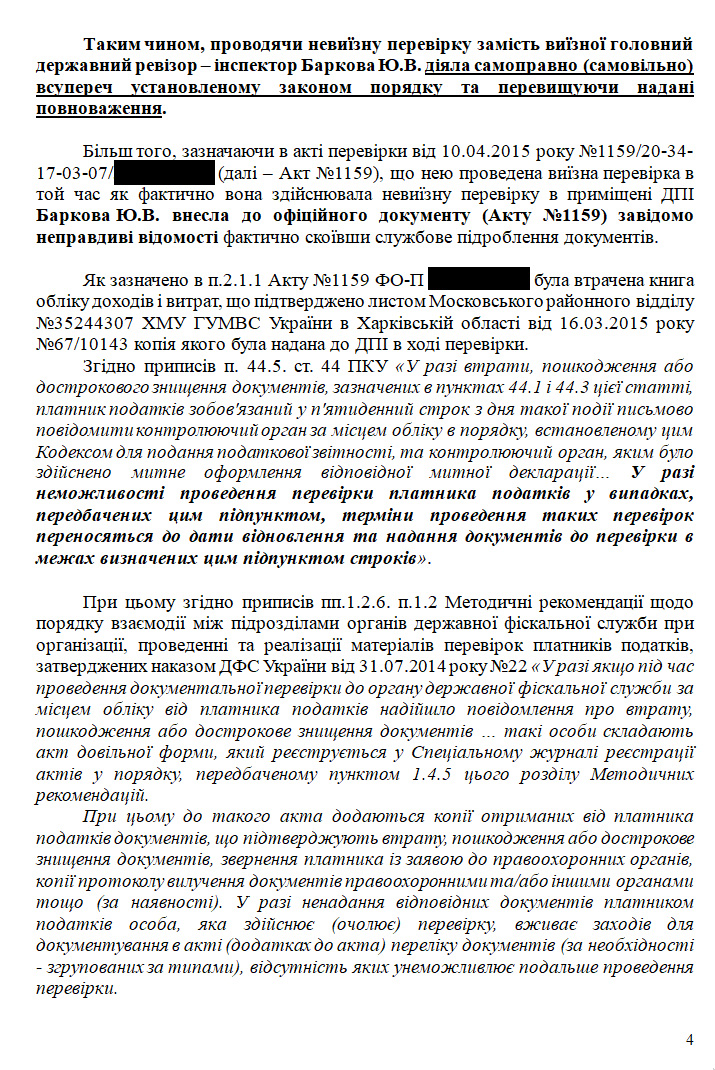

Инспектор, которая должна была проводить эту проверку, выходит, по месту деятельности предпринимателя, отказалась (ну, не хотелось ей, видимо, в заводской зоне грязь месить) – и затребовала в приказном порядке, чтобы ФЛ-П документы предоставило прямо в инспекцию!

То, что у предпринимателя есть офис, а в приказе поручено провести именно выездную проверку, при этом было полностью проигнорировано (как и то, что порядок проведения и порядок допуска к выездной и невыездной – совершенно разный). Ну, вот захотелось девочке побыть волшебницей – и одним щелчком своих пальчиков превратить выездную проверку в невыездную, но, по факту, это, простите, – самоуправство.

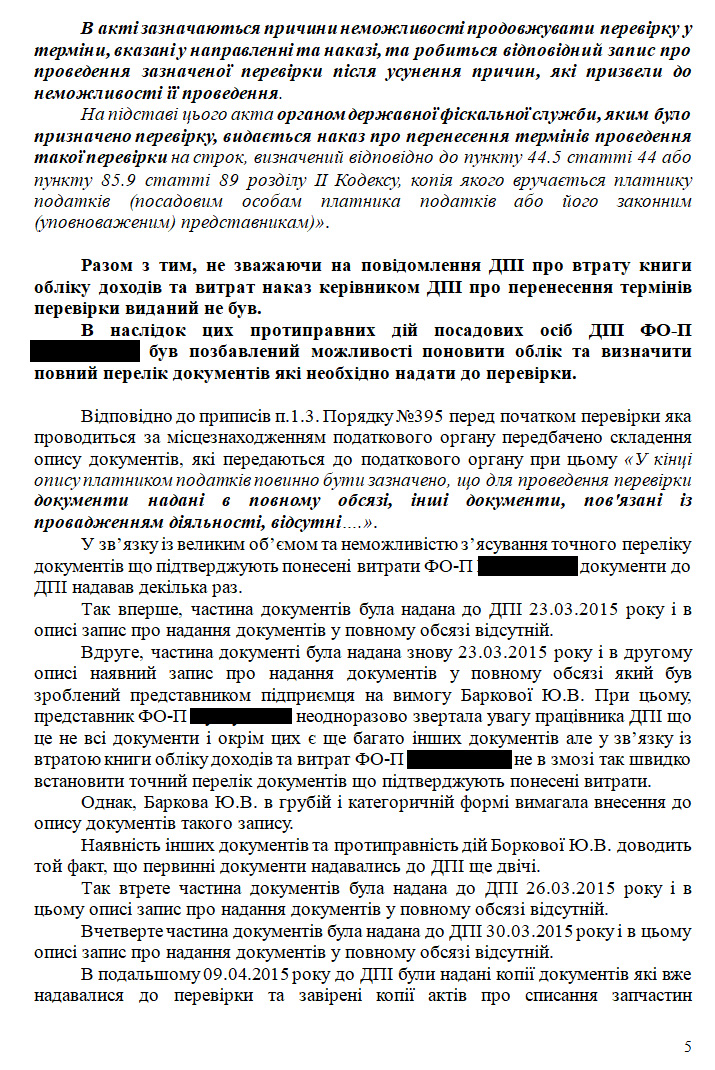

Находясь в стрессовом состоянии, разрываясь между производством, офисом и налоговой, куда постоянно вызывают в связи с проверкой, предприниматель теряет книгу учета доходов и расходов, о чем и сообщает в налоговую, а также обращается в милицию.

Тут нужно отметить, что учет расходов у ФЛ-П на общей системе – крайне специфический, они «подтягиваются» под доходы. Так, если мы купили, например, 10 болтов в 2011 году, а потом 6 из них продали в 2012-м, а еще 4 – в 2014-м, то и затраты у нас должны разделиться пропорционально. Стоимость шести болтов должна быть включена в затраты в 2011 году, а четырех – в затраты 2014 года.

Таким образом, при отсутствии книги учета доходов и расходов очень проблематично объяснить и доказать в ходе проверки – как, что и когда включалось в затраты. Аналогично очень трудно быстро определить перечень документов, которые нужно предоставить для проверки в качестве подтверждения понесенных затрат. По сути, нужно восстанавливать учет с нуля. Сначала набрать доходную часть на основании выписок банка, а потом искать по документам, где и когда предприниматель покупал то, что продал.

Думаете, они остановили проверку – и дали ему 3 месяца на восстановление учета, как предусмотрено в п. 44.5. ст. 44 НКУ и пп. 1.2.6. п. 1.2 Методических рекомендаций о порядке взаимодействия между подразделениями органов государственной фискальной службы при организации, проведении и реализации материалов проверок налогоплательщиков, утвержденных приказом ГФС Украины от 31.07.2014 года № 22?

Да щас, фигушки! 🙂

Какой такой налоговый кодекс и методические рекомендации?

Ведь надо спешить! Деньги-деньги-деньги!!!! (в бюджет)

При этом у инспектора, видимо, от волнения за наполнение бюджета так тряслись руки, что она не смогла правильно посчитать суму доходов предпринимателя как за 2013-й, так и за 2014-й год!

И вишенка на торте: инспектор ошиблась в меньшую сторону!

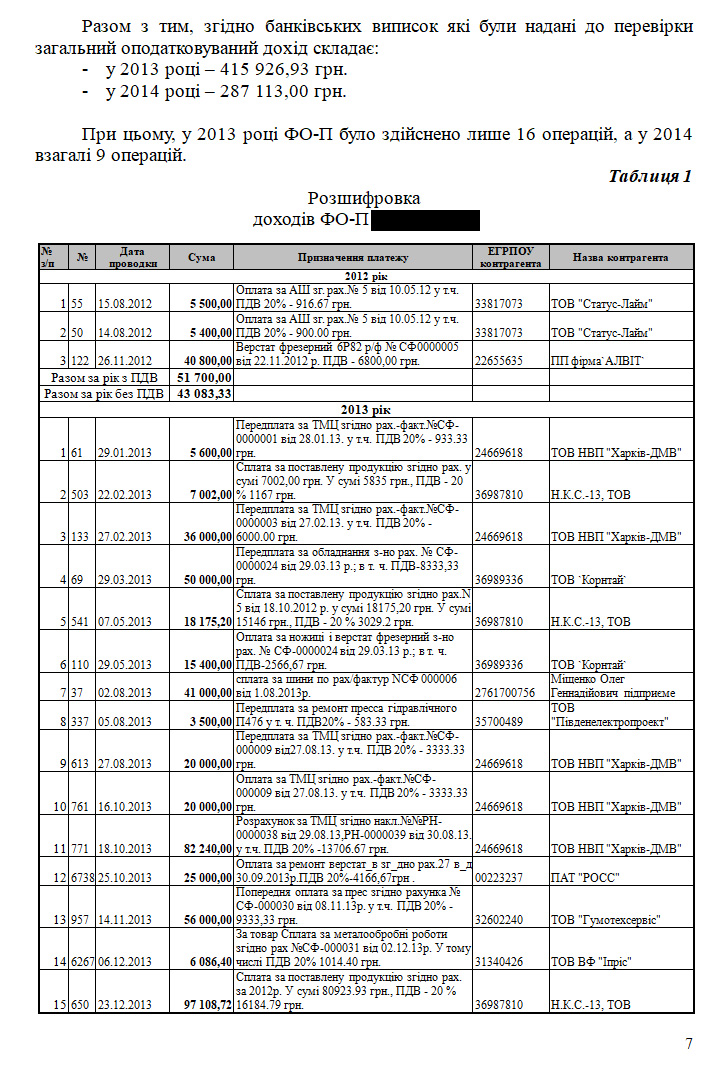

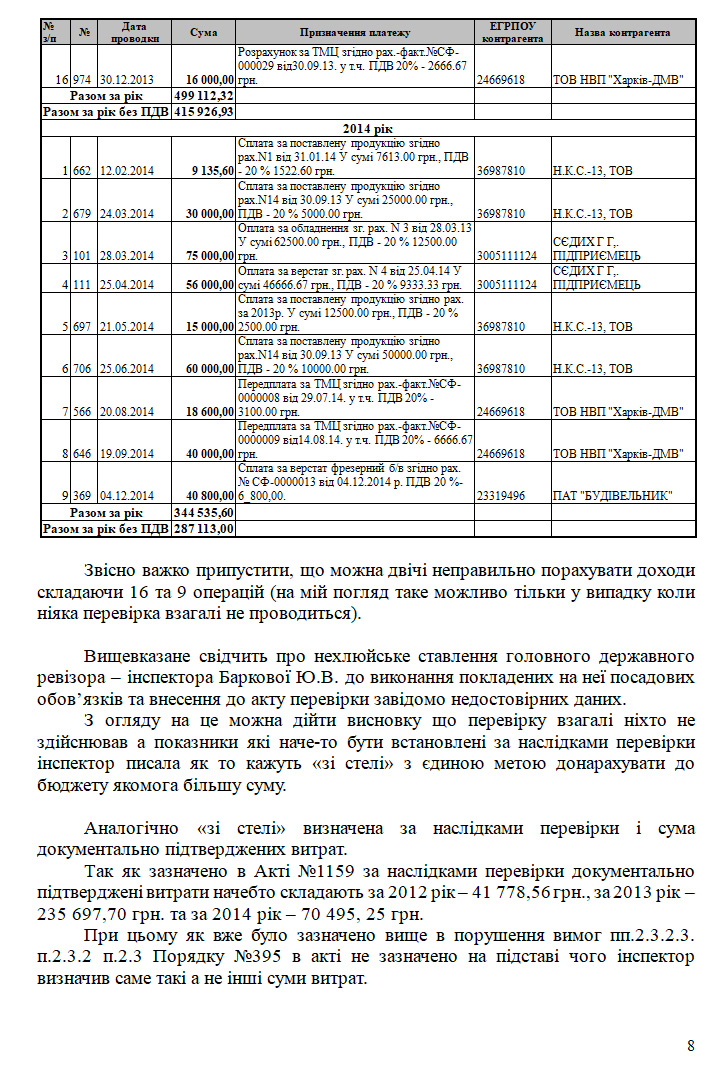

Так, доходы за 2013 и 2014 годы, согласно банковским выпискам, были, соответственно, – 415,9 тыс. грн и 287,1 тыс. грн, а инспектор насчитала всего лишь 406,7 тыс. грн за 2013 год и 214,0 тыс. грн – за 2014 год.

Чтобы Вы понимали: ) в 2013 году у ФЛ-П было всего 16 операций, а в 2014 году – вообще ДЕВЯТЬ.

Но инспектор не в состоянии была сложить на калькуляторе 9 (девять!) чисел, а 16 – это, видать, вообще высшая математика!

Думаю, после этого не стоит удивляться тому, что сумму расходов налоговики поставили вообще с потолка, умудрившись при убытках в 70 тыс. грн «найти» 307 тыс. грн чистого дохода. Что при этом было включено в затраты по итогам проверки, а что из них было исключено – осталось тайной за семью замками. Поскольку, в нарушение требований п. 1.7. и пп. 2.3.2.3. п. 2.3.2 п. 2.3 Порядка оформления результатов документальных проверок по соблюдению налогового, валютного и другого законодательства, контроль за соблюдением которого возложен на органы государственной налоговой службы, налогоплательщиками – физическими лицами, утвержденного приказом Министерства финансов Украины от 14.03.2013 года № 395, инспектор вообще не удосужилась составить таблицы и расшифровки.

Ну, не царское это дело, ага.

Чтобы вы понимали, по итогам этой «вакханалии произвола» было доначислено – ни много ни мало, – а всего 181,3 тыс. грн. Что даже больше, чем ему обещали начислить в начале проверки (так, со слов налоговиков, якобы согласно «спущенному сверху плану», нужно было начислить не меньше 170 тыс. грн).

Вообще, все, что происходило в ходе этой проверки, было описано в жалобе о неправомерных действиях должностных лиц ГНИ, подготовленной на адрес Кабинета Министров Украины и Администрации Президента.

Забегая наперед, скажу, что результат ее рассмотрения был нулевым, впрочем, как и результат обжалования в административном порядке налоговых уведомлений-решений, принятых по результатам проверки.

ГУ ГФС в Харьковской области (на тот момент – ГУ Миндоходов) в отмене решений о начислении налогов и финансовых санкций, принятых и.о. начальника ГНИ в Московском районе, отказало. В результате этого с иском об отмене всех этих доначислений нам пришлось обращаться в Административный суд.

Готовя иск об отмене решений, я частично использовал способ доказывания, который обычно используется при отмене решений о доначислении налогов по якобы нереальным хозяйственным операциям.

Так, с помощью предпринимателя (пользуясь отсрочкой, которую давала процедура административного обжалования) я, по сути, восстановил учет доходов и расходов ФЛ-П за три года.

Сделал именно то, о чем писал выше, набрал доходы на основании выписок банка, а дальше «подтянул» под них документы, подтверждавшие приобретение проданного оборудования и запчастей.

Результат был оформлен в виде таблицы.

В левой части – доходы с указанием документов, которые их подтверждают, а в правой, напротив каждого дохода, – сумма расходов с указанием даты и номера документа, который их подтверждает.

Дальше, опираясь на неправомерные действия налоговиков, их фактический отказ проводить проверку по месту нахождения офиса и то, что ФЛ-П не дали времени на восстановление учета, а также отсутствие в акте проверки расшифровки затрат, я просил суд учесть эти расчеты, подтверждавшие неправомерность выводов акта проверки.

Чтобы не перегружать иск огромным объемом информации, после открытия производства к делу были приобщены пояснения, в которых были подробно описаны (со ссылкой на договора и первичные документы, которые их подтверждают) все хозяйственные операции, связанные с приобретением оборудования и других товаров, подлежащих включению в затраты. Вместе с этими пояснениями в суд были предоставлены абсолютно все копии договоров и первичных документов, подтверждавших затраты предпринимателя.

По итогам рассмотрения иска суд, на мой взгляд, принял совершенно справедливое решение.

Так, согласно постановлению Харьковского окружного административного суда от 23.10.2015 года по делу № 820/5885/15 (можете ознакомиться с ним по ссылке ), иск предпринимателя был удовлетворен, а все решения ГНИ в Московском районе г. Харькова о начислении налогов и штрафов на общую сумму 181,3 тыс. грн отменены.

Налоговая, конечно же, попыталась обжаловать решение суда первой инстанции в апелляции. Но поскольку судебный сбор налоговики не уплатили (ввиду отсутствия финансирования), суд просто вернул им их апелляционную жалобу, оставив ее без рассмотрения – и решение суда первой инстанции об отмене решения вступило в законную силу.

Вас, конечно же, интересует, какое продолжение получила эта история в 2018 году. 🙂 Все достаточно банально. Выждав три года, налоговая опять решила провести у этого предпринимателя плановую проверку.

Причем, как на мой личный взгляд, новая проверка была, видимо, своеобразным актом мести за то, что первый раз, как говорится, «не получилось». Ничем другим то, как она проходила, я лично объяснить не могу.

Так, издавая приказ о ее назначении, налоговики на этот раз забыли указать, какая, собственно, назначена проверка: выездная или невыездная. Это при том, что проведения выездной и невыездной проверки регламентируются совершенно разными пунктами НКУ – и имеют совершенно разные процедуры допуска к проверке.

Ну, а дальше по результатам проверки налоговая исключила все затраты, которые были подтверждены первичными документами, датированными до января 2015 года, заявив при этом: «А откуда мы знаем… Вдруг… вы на основании данных документов уже включали стоимость этого товара в затраты раньше, в 2012–2014 годах».

При этом налоговая полностью проигнорировала тот факт, что перечень документов, на основании которых формировались затраты в 2012–2014 годах, есть в иске об отмене решений, принятых по итогам проверки 2015 года. Как вы понимаете, один экземпляр этого иска и расшифровок, которые к ним шли, у налоговой был, как и копии документов за тот период (они предоставлялись в ГУ ДФС области в ходе админобжалования). Но это, как я уже сказал, никто не учел ни во время самой проверки и написания акта, ни во время рассмотрения возражений по акту.

На текущий момент в ГФС Украины в порядке административного обжалования направлена жалоба об отмене налоговых уведомлений-решений, принятых по результатам этой новой проверки. В этот раз общая сумма доначислений составила 263,6 тыс. грн.

Скажу честно: я не очень верю в то, что ГФС Украины отменит решения ГУ ГФС в Харьковской области, так что, скорее всего, снова придется обращаться в суд с иском.

Ну, а обо всех подробностях этого нового дела я вам расскажу после его завершения. 🙂 😉

А пока хотел бы отдельно отметить основную стратегическую ошибку этого предпринимателя.

Так, после первой проверки, учитывая характер его деятельности и большой разрыв во времени между покупкой товара и его реализацией (он торгует станками б.у., которые скупает на заводах при ликвидации цехов), я рекомендовал ему закрыть ФЛ-П, предварительно открыв ООО – и «перебросив» на него остаток товара (оборудования).

Этот бы шаг, во-первых, сразу же нивелировал бы любые будущие претензии налоговой по поводу учета и состава затрат. Ну, а во-вторых, априори вывел бы его из-под риска будущих проверок, так как юридические лица с таким небольшим годовым оборотом просто не попадают под проверки согласно нацплану.

Но мои советы предпринимателем были полностью проигнорированы…

В случае если вам нужна консультация по вопросам налогообложения, регистрации или ликвидации бизнеса и/или общественных формирований, внесение изменений в регистрационные данные ФЛП или юрлица, вы всегда можете обратиться ко мне за услугой «Консультации по налогообложению и налоговому праву».

А чтобы не пропустить важную информацию, обязательно подписывайтесь на мой телеграм-канал «Налоговый консультант».

Контакты:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Что-то осталось непонятным или у вас есть дополнительные вопросы? Напишите мне в Viber +38 (067) 579-58-38 или Telegram @Zarajsky – и я помогу вам со всем этим разобраться!

Обязательно подпишитесь на рассылку новостей, чтобы получать уведомления о всех моих новых статьях на этом сайте. Форма для подписки находится вверху страницы, если вы читаете эту статью на компьютере, или ниже на странице, если вы читаете с телефона.

Если моя статья вам понравилась или оказалась для вас полезной, можете поддержать меня донатом перечислив любую сумму - на ваше усмотрение: ДОНАТ

Другая полезная информация на сайте «Налоговый консультант»:

1) Статьи по налогообложению и госрегистрации:

- Все о подаче отчетности;

- Единый налог;

- Налог на добавленную стоимость;

- Наличность и РРО;

- Проверки и штрафы;

- Регистрация и внесение изменений;

2) Бланки первичных документов и договоров.

3) Материалы (статьи) из системы ЗИР ГНС Украины.

4) Нормативно - правовые документы и решения суда.