Хто зобов’язаний сплачувати податок на нерухомість у Харкові

У минулому та/або в цьому році багато хто з харків’ян вперше в житті отримав рішення про нарахування податку на нерухомість. Оскільки дуже велика частина таких рішень суперечить чинному законодавству, я й вирішив написати цю статтю, аби розповісти, хто насправді має сплачувати в Харкові податок на нерухомість, а хто фактично звільнений від цього.

До речі, якщо вам потрібна буде допомога для проведення перерахунку неправильно нарахованих сум податку на нерухомість чи скасування рішення про його нарахування, ви завжди можете звернутись до мене залежно від обставин за послугою «Перерахунок податку на землю та/або податку на нерухомість» або за послугою «Оскарження та скасування рішення податкової в ДПС України».

Хто має сплачувати податок на нерухомість відповідно до приписів ПКУ

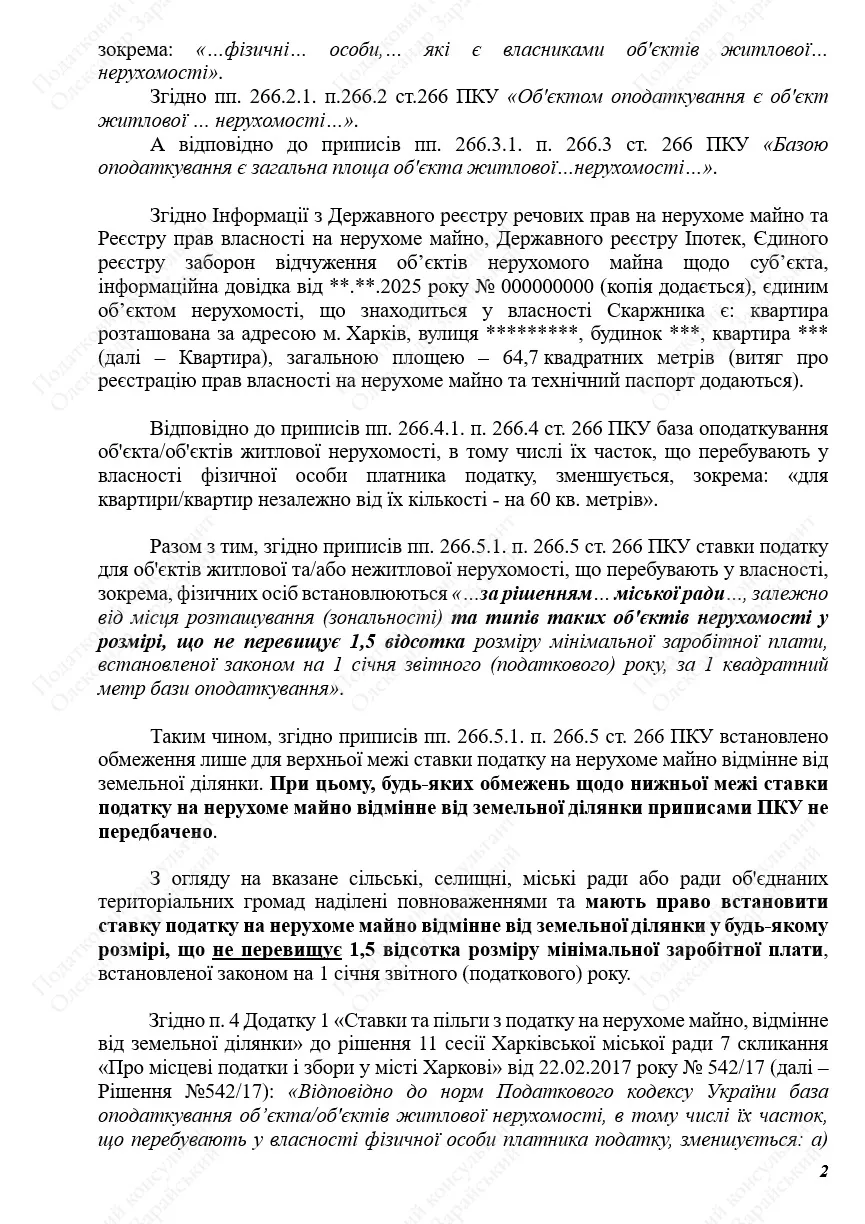

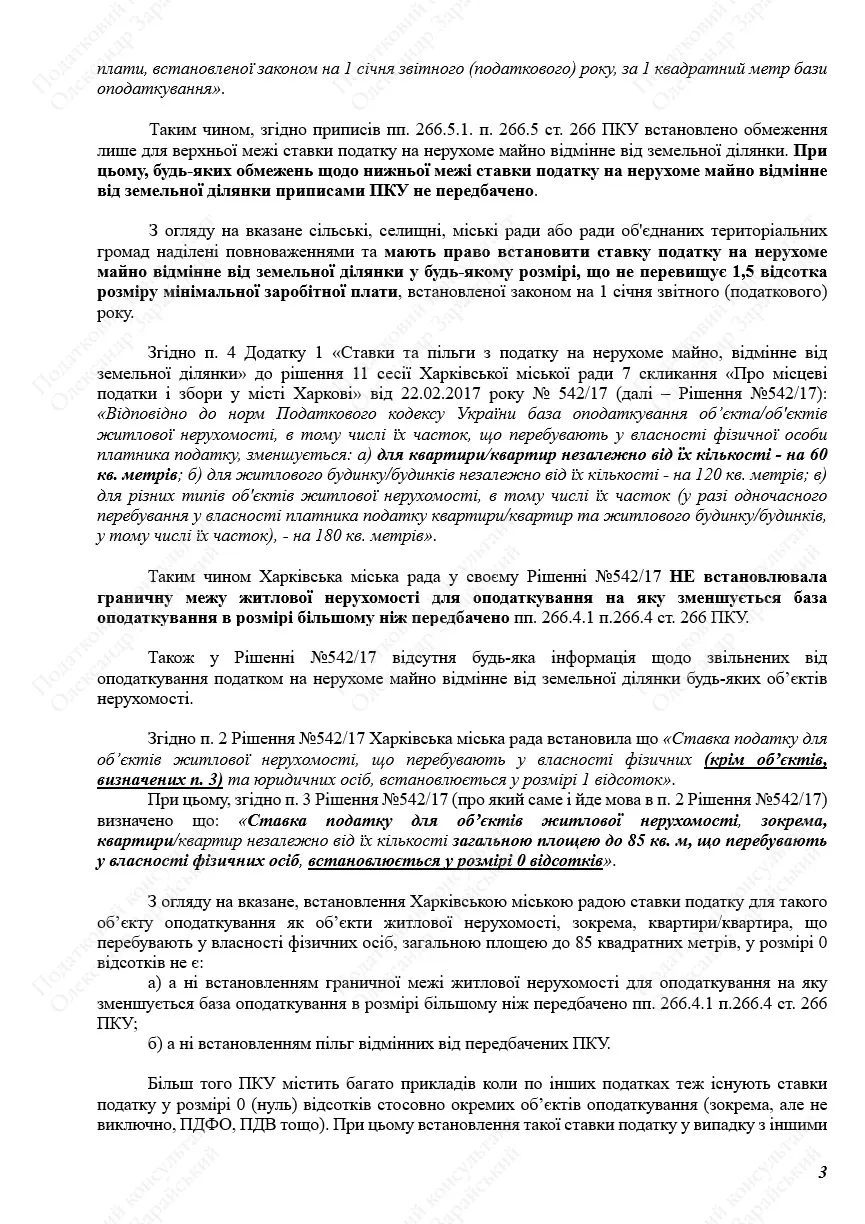

За загальним правилом, встановленим розділом XII Податкового кодексу України (далі – ПКУ), платниками податку на нерухоме майно, відмінне від земельної ділянки, є всі фізичні особи (а також юридичні особи, але йдеться зараз не про них), які володіють житловою і нежитловою нерухомістю. При цьому базою оподаткування (тобто тим, на що нараховується податок) є загальна площа об’єкта житлової та нежитлової нерухомості.

Однак для житлової нерухомості, що перебуває у власності фізичних осіб, передбачені пільги з оподаткування.

Так, за загальним правилом (але не в Харкові), згідно з пп. 266.4.1. п. 266.4 ст. 266 ПКУ база оподаткування об’єкта/об’єктів житлової нерухомості, в тому числі їхніх часток, що перебувають у власності фізичної особи – платника податку, зменшується:

а) для квартири/квартир, незалежно від їхньої кількості, – на 60 кв. метрів;

б) для житлового будинку/будинків, незалежно від їхньої кількості, – на 120 кв. метрів;

в) для різних типів об’єктів житлової нерухомості, в тому числі їхніх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їхніх часток), – на 180 кв. метрів.

На практиці це означає: якщо у вас є квартира загальною площею 64 кв. метри, то оподаткуванню підлягає лише 4 кв. метри. Якщо у власності дві квартири (одна площею 45 кв. метрів, а друга – 18 кв. метрів, то оподаткуванню підлягає лише 3 кв. метри (45 + 18 – 60). Аналогічно з будинками, з тією тільки різницею, що віднімати потрібно 120 кв. метрів. Ну, а якщо у вас у власності й будинок, і квартира, то їхні площі потрібно буде додати одна до одної – і відняти від них 180 кв. метрів.

Примітка.

Вищезазначені пільги не діють у випадку, якщо:

1) площа житлової нерухомості, що перебуває у власності, у 5 разів перевищує вищезазначені ліміти;

2) житлова нерухомість використовується їхніми власниками з метою одержання доходів (здаються в оренду, лізинг, позичку, використовуються у підприємницькій діяльності).Остання означає, що якщо ви здаєте, наприклад, вашу квартиру в оренду, або використовуєте для здійснення підприємницької діяльності як ФОП, то пільга в 60 кв. метрів для вас не діє – і податок на нерухомість буде нараховуватися на всю площу вашої квартири, навіть якщо вона є меншою, ніж 60 кв. метрів.

А тепер – головне: якою ж є ставка податку?

На скільки потрібно помножити квадратні метри, щоб знати, яку суму податку потрібно сплатити до бюджету?

Відповідно до приписів ПКУ ставка податку на нерухомість встановлюється рішенням органу місцевого самоврядування, тобто рішенням сільської, селищної, міської ради або ради об’єднаних територіальних громад.

І ось тут починається найцікавіше, бо Харківська міська рада вчинила вкрай неординарно, щоб зменшити податковий тягар для жителів міста.

Нарахування та сплата податку на нерухомість у м.Харкові

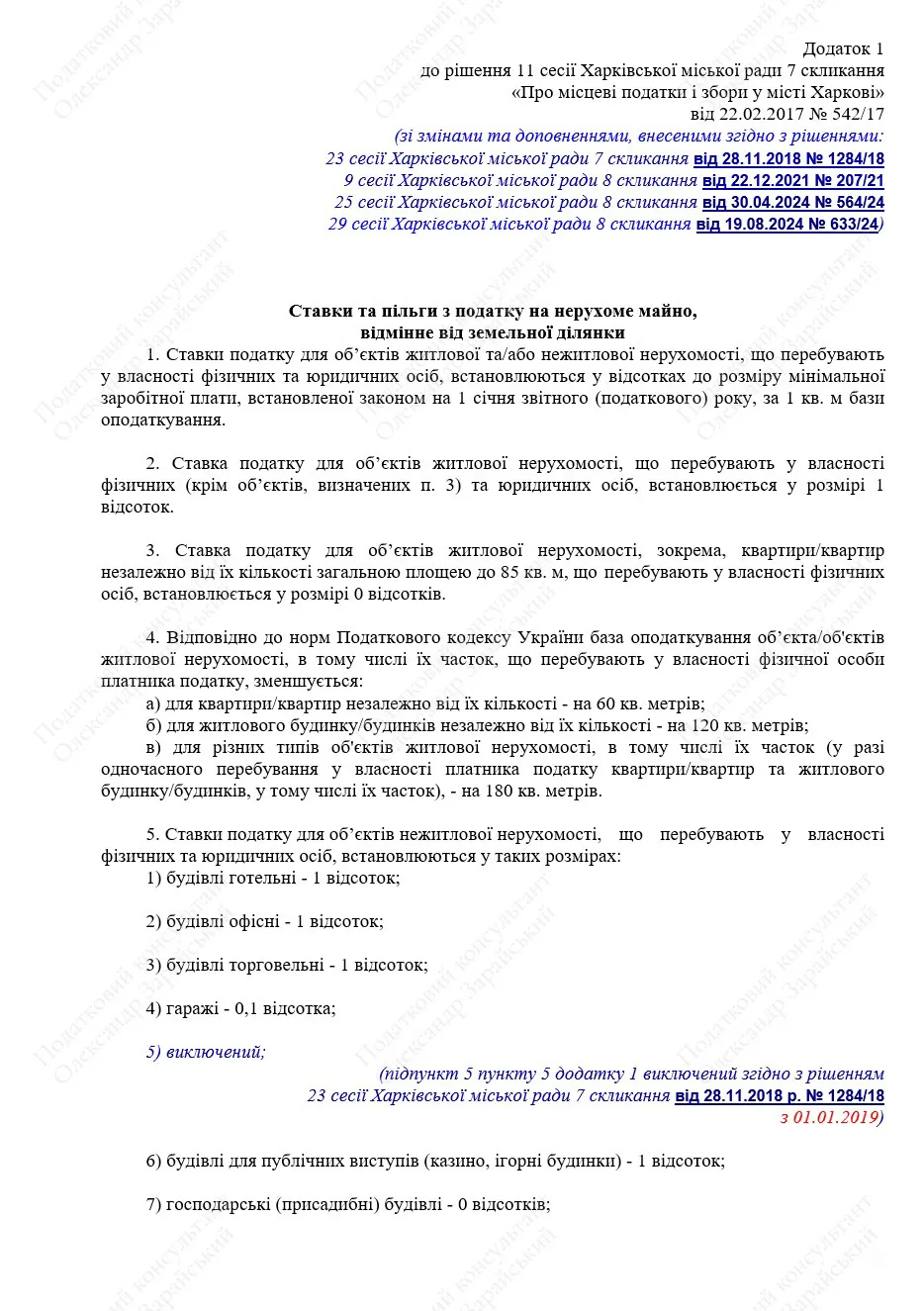

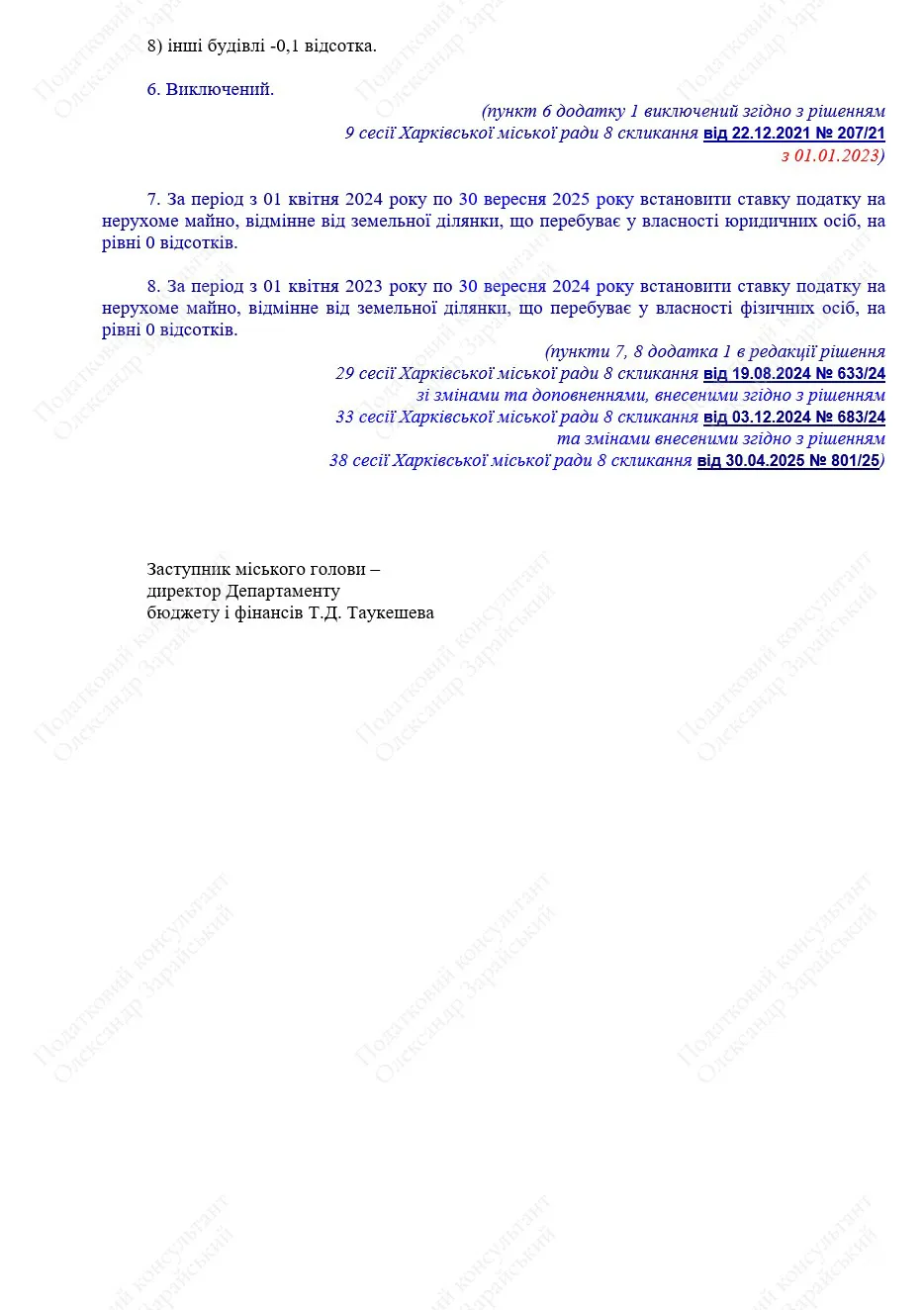

Приймаючи рішення про встановлення ставок місцевих податків, зокрема і ставки по податку на нерухомість, Харківська міськрада скористалася нормами ПКУ, які обмежують верхню межу ставки податку (котра не повинна перевищувати 1,5% від мінімальної зарплати на початок року), але жодним чином не регулює її нижню межу. Зокрема податковий кодекс не містить положень, які б забороняли встановити ставку податку на нерухомість на рівні 0 (нуль) відсотків.

Власне, цим останнім нюансом і скористалася Харківська міська рада, щоби зменшити податкове навантаження на мешканців нашого міста.

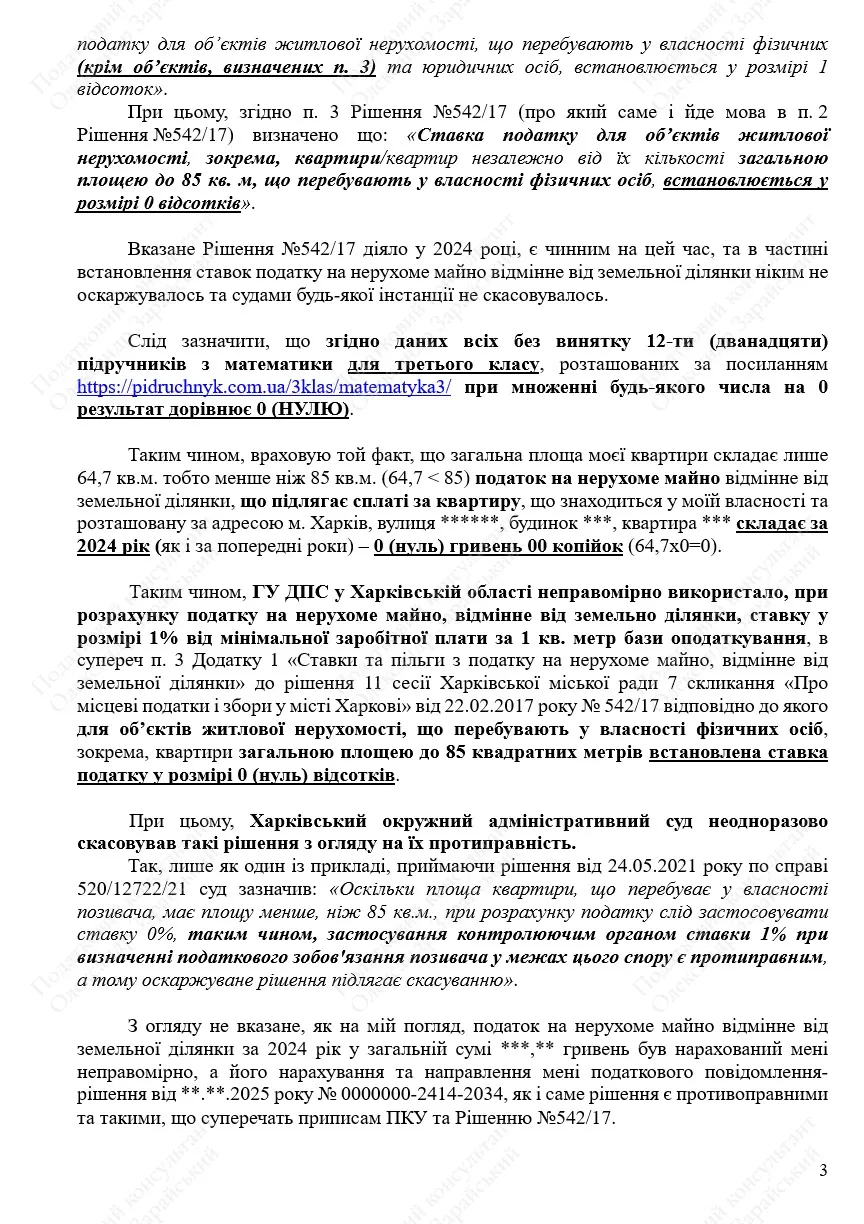

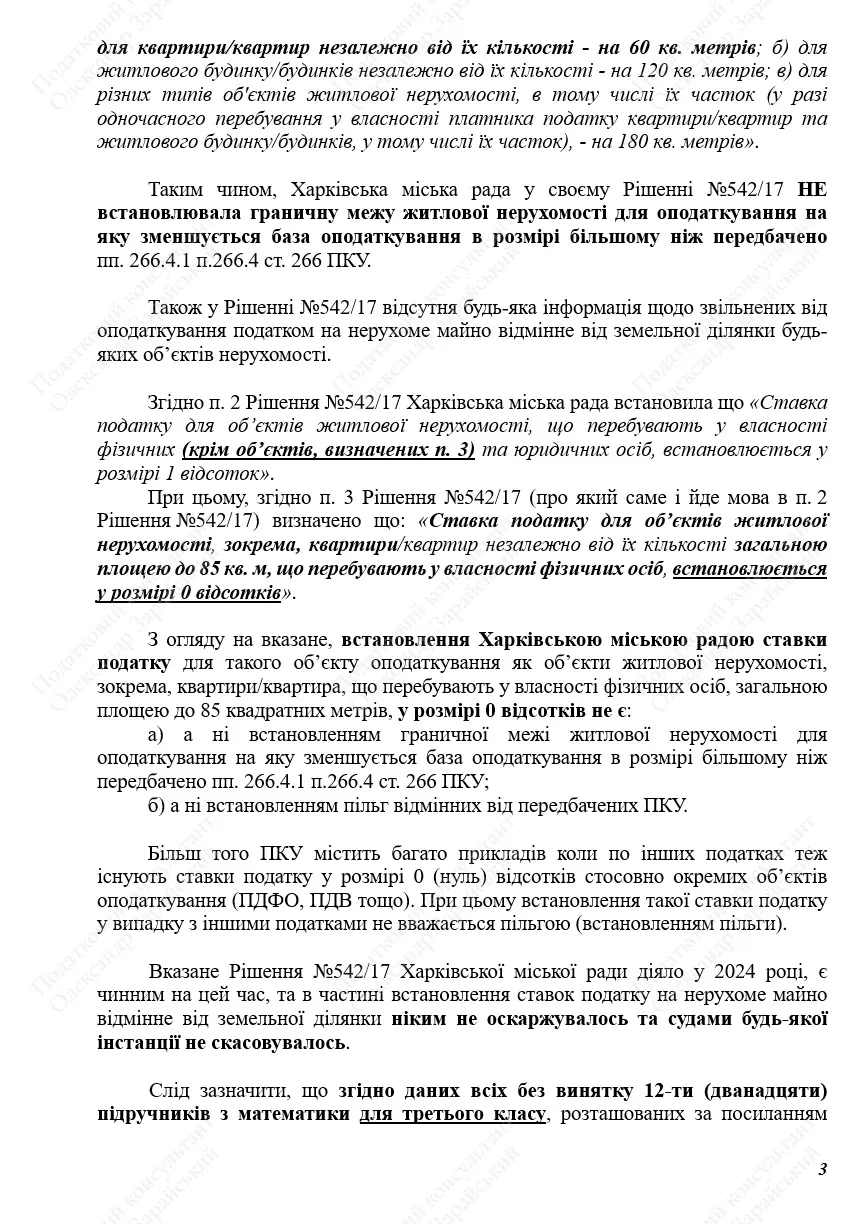

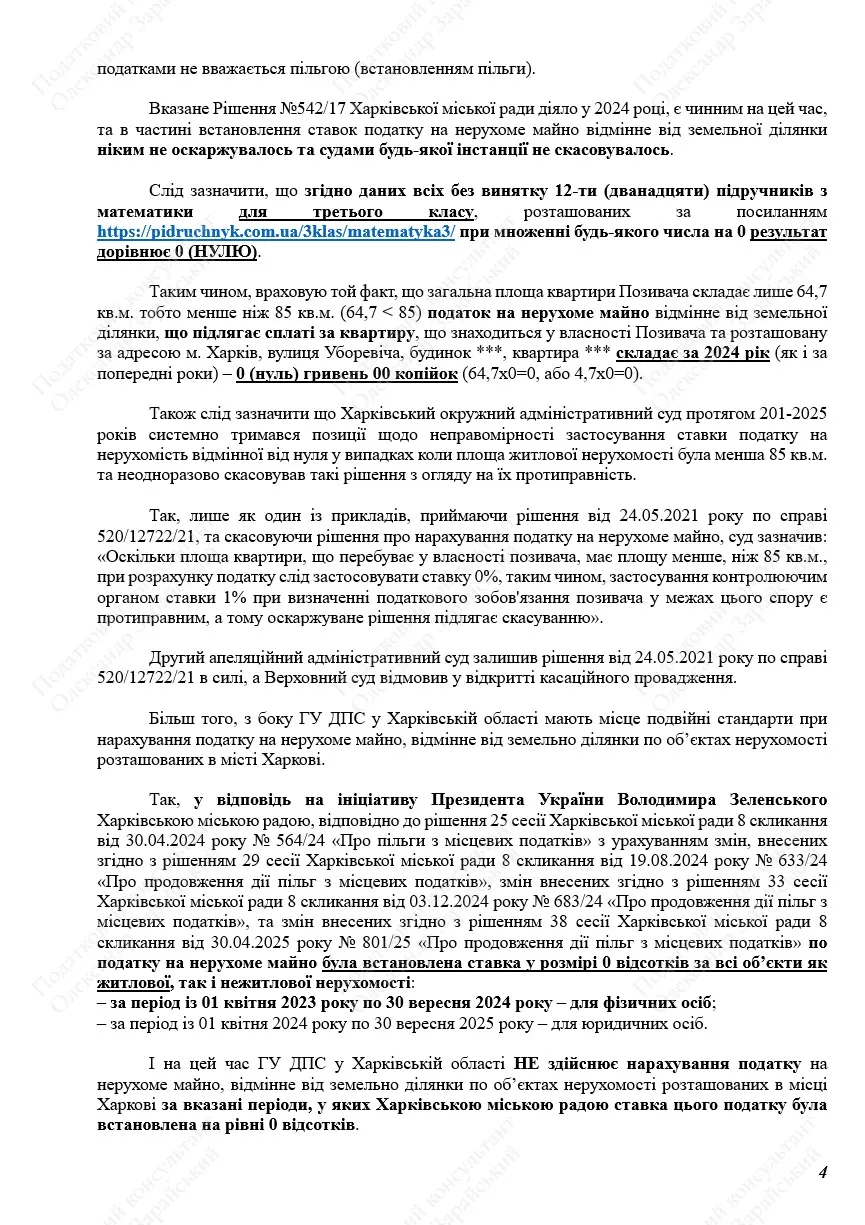

Так, згідно з п. 3 Додатку 1 «Ставки та пільги з податку на нерухоме майно, відмінне від земельної ділянки» до рішення 11 сесії Харківської міської ради 7 скликання «Про місцеві податки і збори у місті Харкові» від 22.02.2017 року № 542/17 (далі – Рішення № 542/17) міськрада встановила, що:

«Ставка податку для об’єктів житлової нерухомості, зокрема, квартири/квартир, незалежно від їхньої кількості, загальною площею до 85 кв. м, що перебувають у власності фізичних осіб, встановлюється у розмірі 0 відсотків»

Таким чином, виходячи із приписів ПКУ та Рішення № 542/17, якщо ви є власником квартири чи квартир у місті Харкові та її (або їхня) площа є меншою за 85 кв. м, вам взагалі не повинні нараховувати податок на нерухомість, навіть якщо площа вашої квартири (квартир) перевищує 60 кв. м! Головне щоб вона була менше 85 кв. метрів.

Думаю, варто ще раз наголосити, що встановлення ставки податку на нерухомість на рівні 0% жодним чином не суперечить приписам ПКУ. При цьому вказане рішення Харківської міськради є чинним на цей час, та в частині встановлення ставок податку на нерухоме майно, відмінне від земельної ділянки, ніким не оскаржувалось і судами будь-якої інстанції не скасовувалось.

Також рекомендую обов’язково ознайомитися із статтею «Сплата податку на нерухомість у Харкові під час війни» та зі статтею «Податок на нерухомість у Харкові завищують у 10 разів».

Неправомірні дії харківських податківців

Однак працівники Головного управління ДПС у Харківській області (далі – ГУ ДПС у Харківській області) не погодилися з таким рішенням Харківської міської ради, яка, користуючись законним правом, вирішила знизити податкове навантаження на харків’ян.

Тож, попри те, що згідно з Рішенням № 542/17 Харківської міськради для квартир площею менш ніж 85 кв. м встановлено ставку податку у розмірі 0 (нуль) відсотків, харківські податківці абсолютно неправомірно почали нараховувати податок на нерухомість із розрахунку 1% від розміру мінімальної заробітної плати (встановленої на 1 січня того року, за який проводиться нарахування) за кожен квадратний метр площі, що перевищує 60 кв. м.

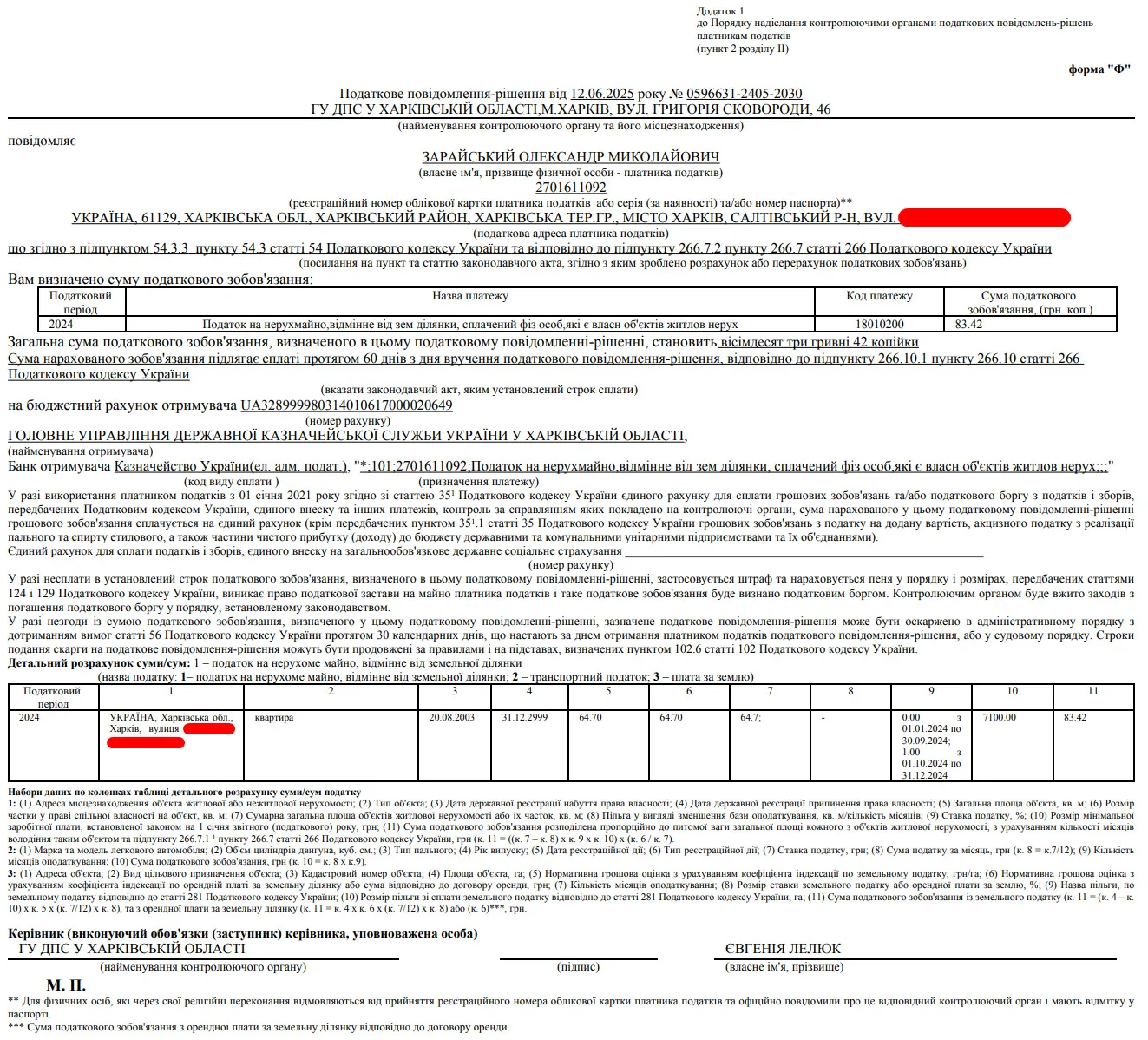

Зокрема особисто я отримав податкове повідомлення – рішення про нарахування мені податку на нерухомість за 2020 рік у сумі 221,98 грн та за 3 місяці 2024 року у сумі 83,42 грн, за 4,7 кв. м (площа моєї квартири – 64,7 кв. м):

Такі рішення є абсолютно неправомірними і це вже було підтверджено судом ще у 2021 році. Тож їх можна і потрібно оскаржувати, а як це зробити я розкажу далі.

Як оскаржити (скасувати) неправомірне (незаконне) нарахування податку на нерухомість

Податковий кодекс передбачає три механізми оскарження нарахованого податку на нерухомість:

1) звернення до податкового органу, що нарахував податок на нерухомість, із заявою про проведення звірки та відкликання неправомірного рішення;

2) звернення в порядку адміністративного оскарження до податкового органу вищого рівня (ДПС України) із заявою (скаргою) про скасування неправомірного податкового повідомлення – рішення;

3) звернення до адміністративного суду із позовною заявою про визнання протиправним і скасування податкового повідомлення – рішення про нарахування податку на нерухомість.

Яким із них скористатися, залежить від обставин, зокрема від того, чи пропустили ви терміни оскарження, чи ні.

Так, подати скаргу до ДПС України про скасування рішення в адміністративному порядку можна протягом 30 днів після його отримання. Якщо ж ви цей термін пропустили, то залишається тільки судове оскарження.

При цьому позов до суду про скасування рішення можна подати протягом 6 місяців з дня, коли ви його отримали, або з дня, коли дізналися чи могли дізнатися, що ваші права порушені.

Цей останній нюанс – дуже важливий момент, адже на сьогодні багато хто із харків’ян не проживає за своїми адресами, тож доволі часто рішення про нарахування податку на нерухомість повертаються без вручення. Та попри те, що вони не були отримані та повернулися без вручення, згідно з приписами ПКУ, вони вважаються врученими і в особовій картці відбувається нарахування податку, яке через 60 днів перетворюється на податковий борг.

Дуже часто про таке нарахування/борг люди дізнаються випадково, коли всі терміни оскарження вже пройшли. І от тут у пригоді стає цей нюанс, що позов можна подати протягом 6 місяців з того моменту, як стало відомо про порушення ваших прав.

Що стосується заяви про проведення перерахунку податку, яка подається до ГУ ДПС у Харківській області, то скажу відверто, в ній немає ніякого сенсу. Бо коли йдеться про застосування нульової ставки податку для квартир, площа яких менше 85 кв. м, податківці завжди відмовляють у задоволені таких заяв і в проведенні перерахунку.

Проте така заява про проведення перерахунку може стати у пригоді, якщо ви пропустили не тільки термін адміністративного оскарження, а і строк для надання позову до суду.

Тоді є сенс подати заяву про проведення перерахунку до ГУ ДПС у Харківській області, бо в такому разі їхня відмова провести перерахунок «запустить» строк судового оскарження по новому. Бо саме момент отримання цієї відмови й буде тим моментом, коли ви дізналися, що ваші права порушені 🙂

Також у кожного із цих способів є свої нюанси – отже, далі опишу все докладніше.

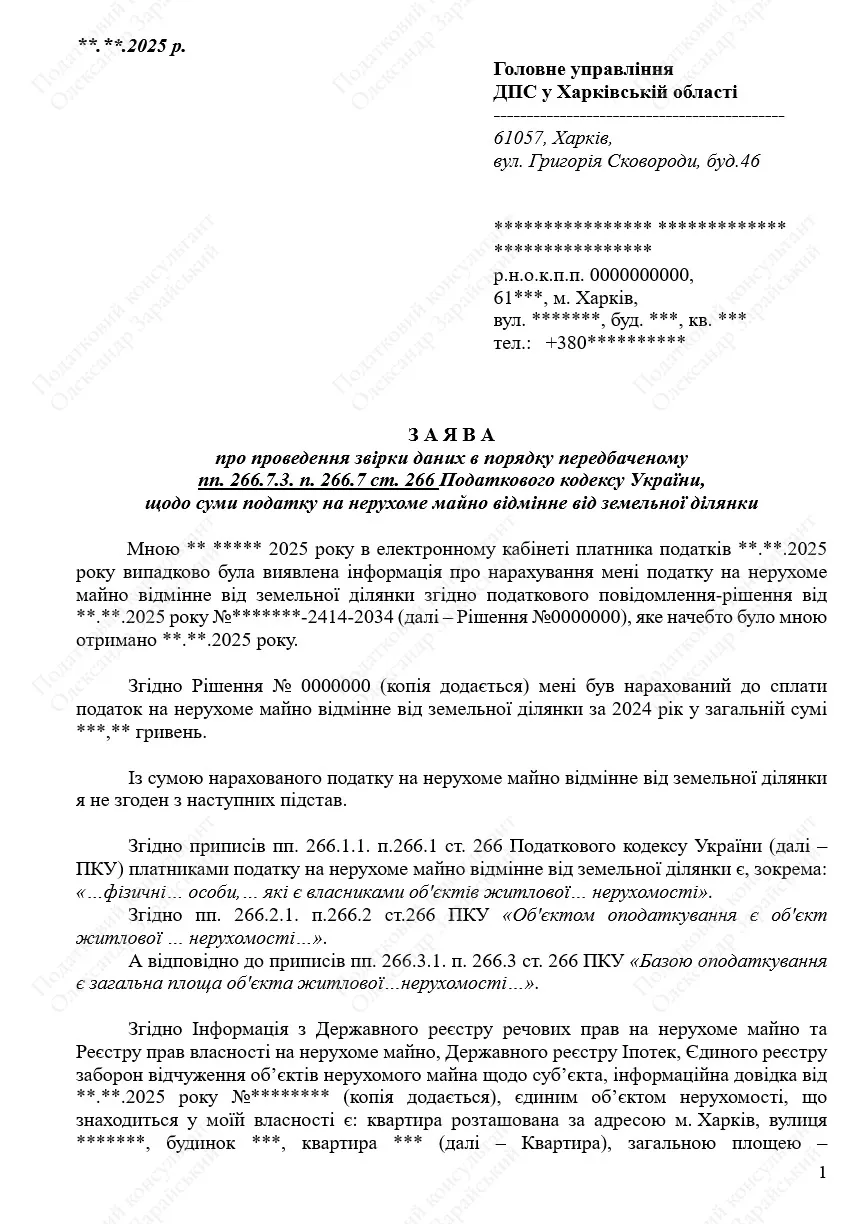

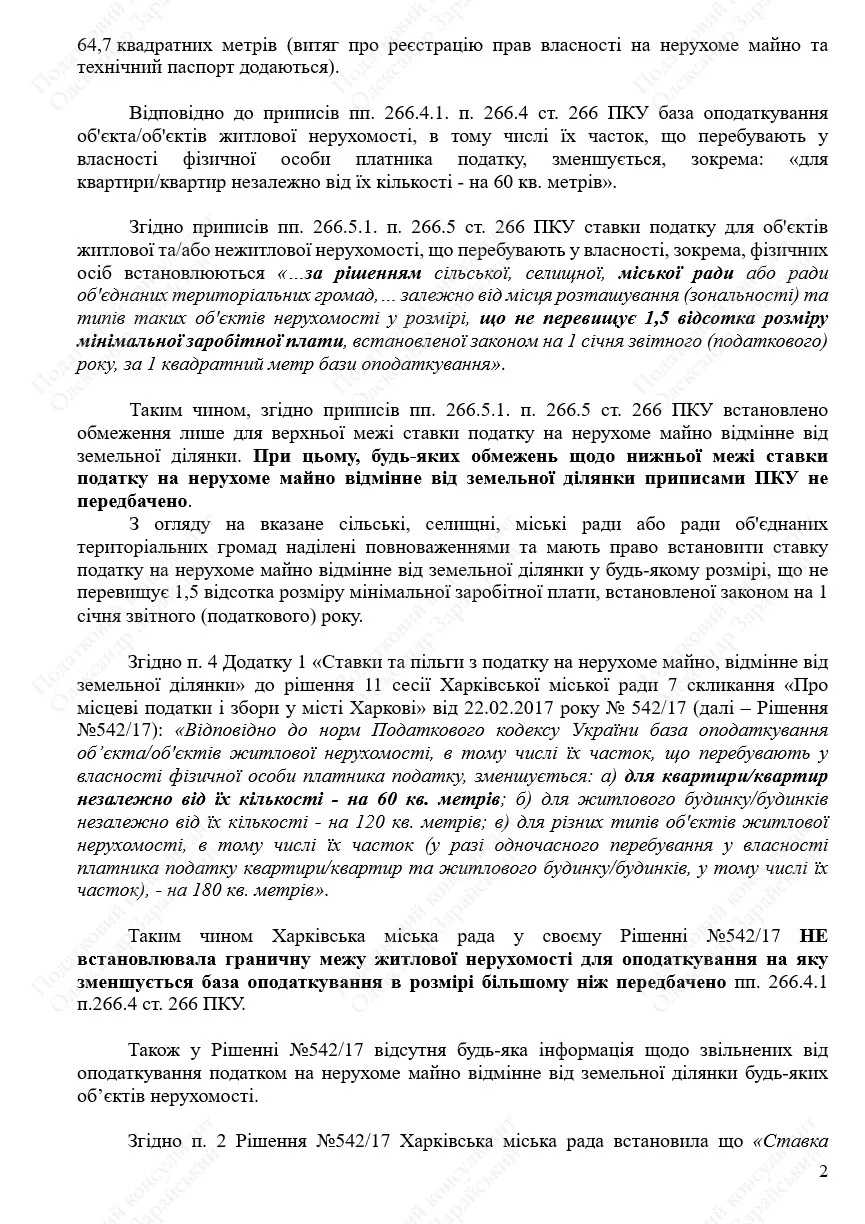

Заява про проведення перерахунку податку на нерухомість

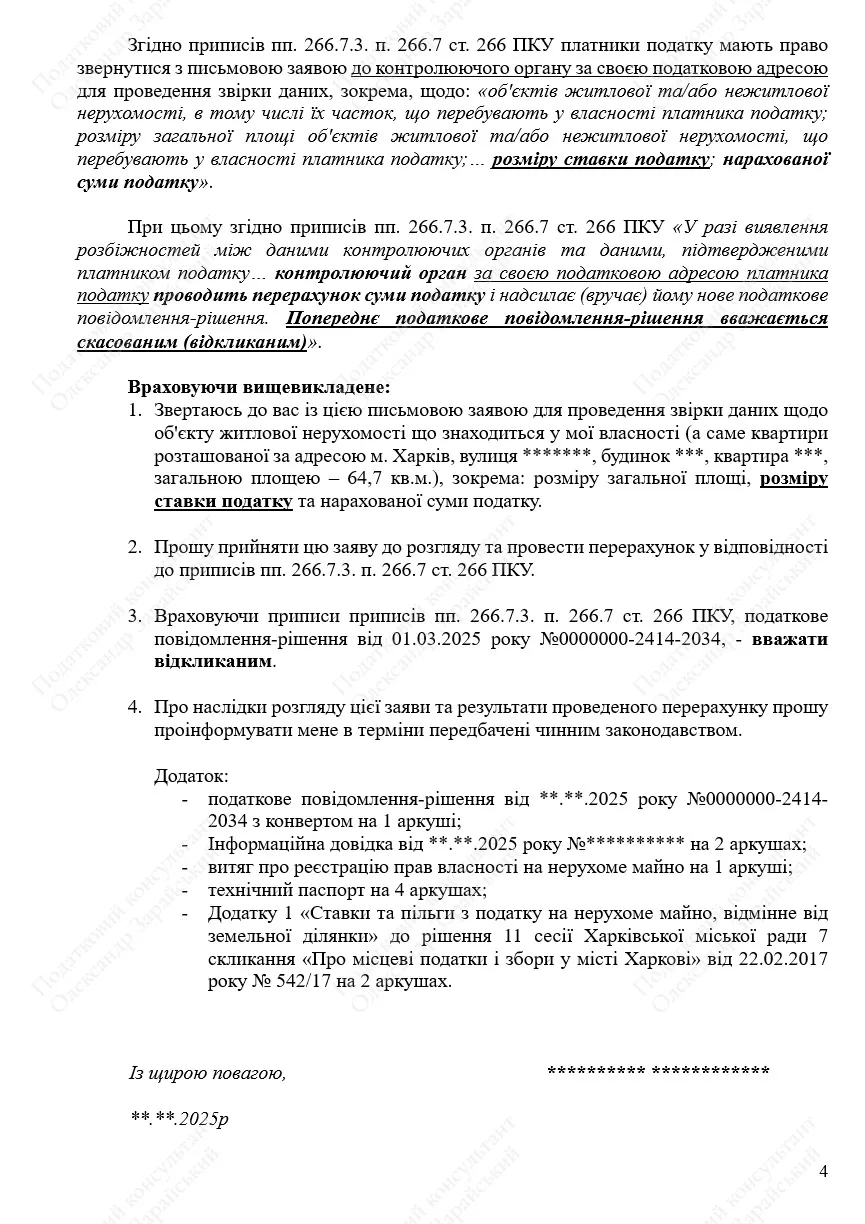

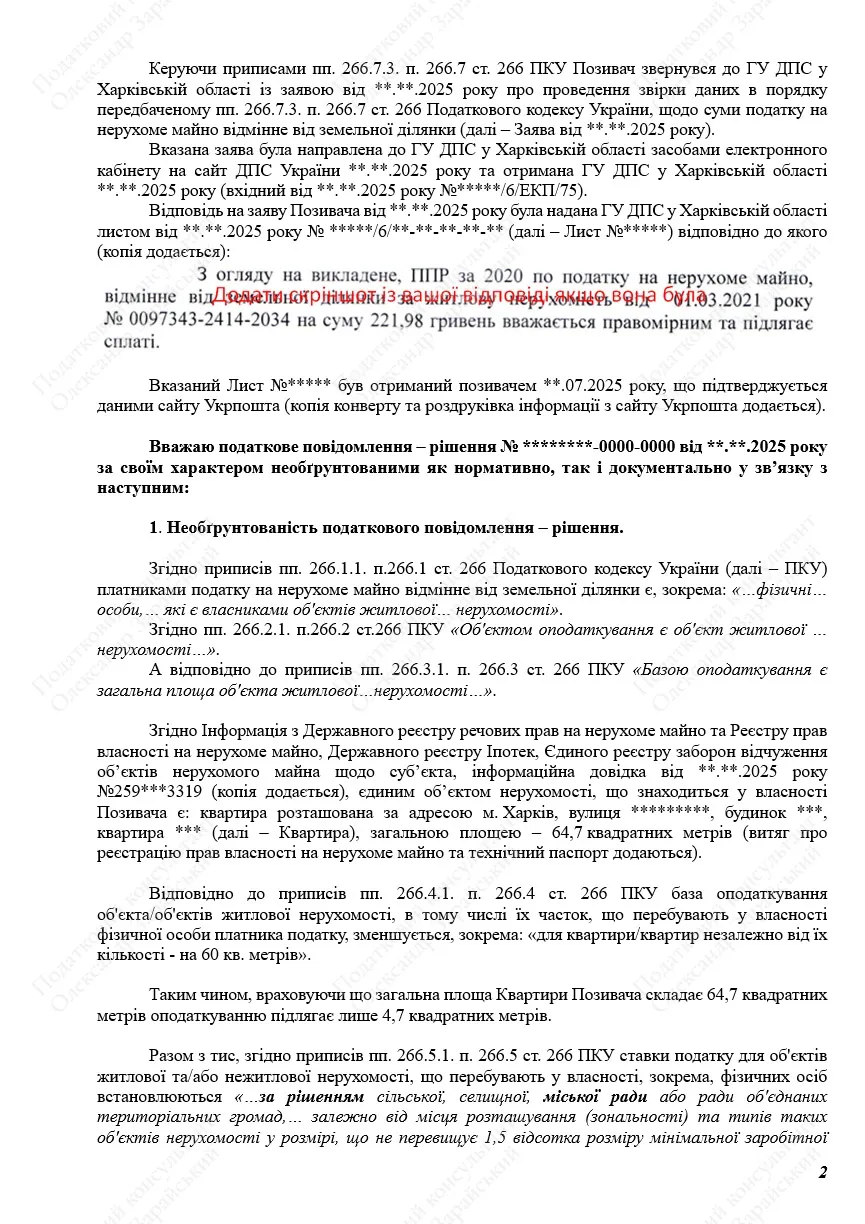

Згідно з приписами пп. 266.7.3 п. 266.7 ст. 266 Податкового кодексу України (далі – ПКУ), платники податку мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних, зокрема, щодо:

«об’єктів житлової та/або нежитлової нерухомості, в тому числі їх часток, що перебувають у власності платника податку; розміру загальної площі об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності платника податку;… розміру ставки податку; нарахованої суми податку»

При цьому згідно з приписами пп. 266.7.3 п. 266.7 ст. 266 ПКУ

«У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником податку… контролюючий орган за своєю податковою адресою платника податку проводить перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним)».

Будь-яких термінів чи строків для направлення заяви про проведення такого перерахунку ПКУ не встановлено, головне, щоб із моменту отримання податкового повідомлення – рішення про нарахування податку на нерухомість не минуло більш ніж 1095 днів (якщо минуло то таку заборгованість можна просто списати, але про це далі).

Якщо, попри те, що площа вашої квартири (квартир) є меншою за 85 кв. м, ви все ж таки отримали повідомлення – рішення про нарахування податку на нерухомість, можете направити до ГУ ДПС у Харківській області заяву про проведення перерахунку за вашою квартирою (квартирами).

Але, як я вже написав вище, це варто робити тільки якщо ви пропустили строк звернення до суду із позовом, аби його відновити. В іншому випадку це абсолютно безглуздо, бо податківці відмовляються робити перерахунки по таких заявах.

Ось зразок такої заяви (завантажити її у форматі Word можна за посиланням>>>):

Вам залишається лише вставити в неї ваші власні дані, додати до неї копії документів, про які там йдеться, підписати та направити до ГУ ДПС у Харківській області рекомендованим листом із повідомленням про вручення або через електронний кабінет на сайті ДПС України в режимі листування, попередньо зберігши її у форматі pdf (як це зробити можна подивитися в моєму відео «Як відправити лист до податкової онлайн, через електронний кабінет»).

Оскарження рішення в адміністративному порядку

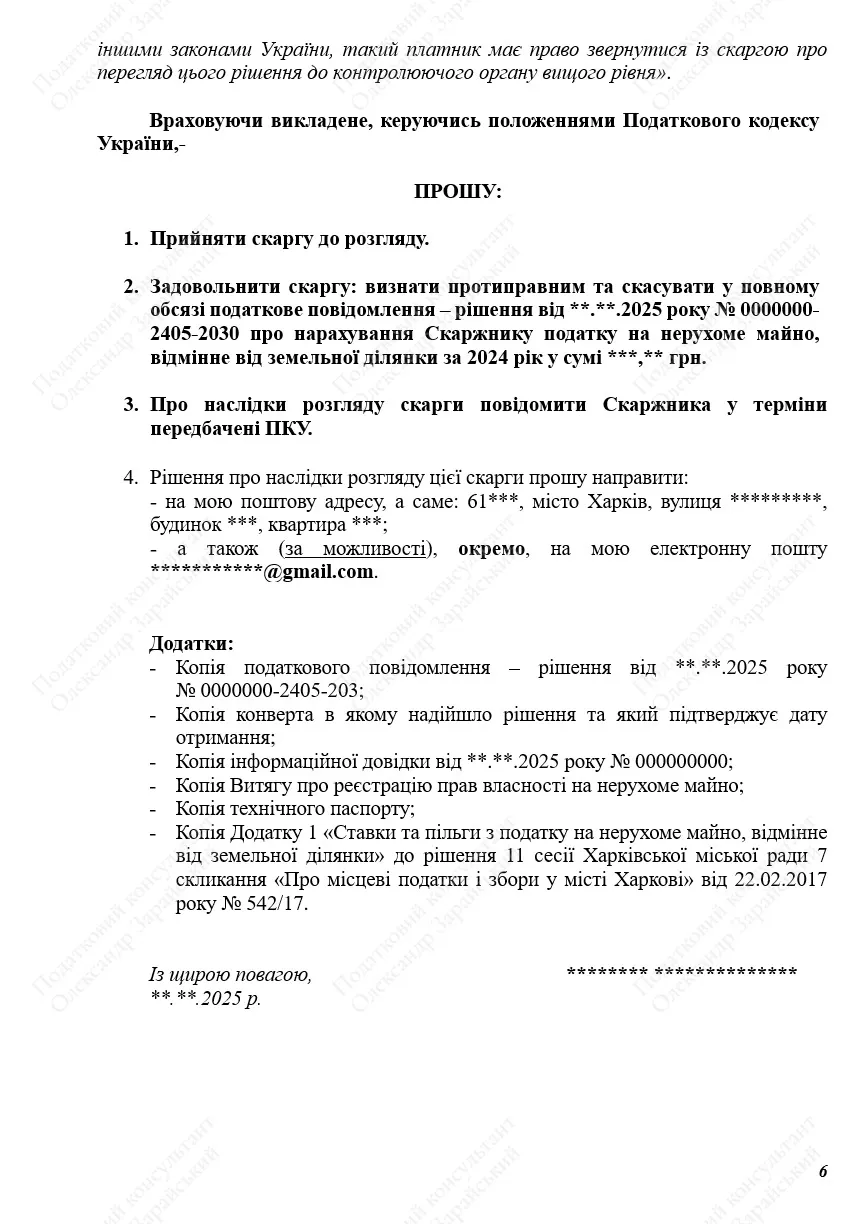

Оскарження в адміністративному порядку – це направлення скарги про скасування податкового повідомлення – рішення до податкового органу вищого рівня – тобто до Державної податкової служби України (далі – ДПС України).

Однак, як я вже писав раніше, скарга до ДПС України може бути направлена лише протягом 30 календарних днів, наступних за днем отримання податкового повідомлення – рішення про нарахування податку на нерухомість. Тож якщо цей термін ще не сплив, ви можете направити вашу скаргу про скасування рішення саме до ДПС України.

Про всяк випадок – ось зразок такої скарги (завантажити її у форматі Word можна за посиланням>>>):

Вам залишається лише вставити в неї ваші власні дані, додати до неї копії документів, про які йдеться там, підписати та направити до ДПС України рекомендованим листом із повідомленням про вручення або (як варіант) через електронний кабінет на сайті ДПС України у режимі листування (попередньо зберігши її у форматі pdf).

Про направлення такої скарги необхідно буде повідомити ГУ ДПС у Харківській області. Це можна зробити або листом, направленим через Укрпошту (з повідомленням про вручення), або листом, направленим через електронний кабінет.

Однак, направляючи цю скаргу, потрібно буде враховувати три важливих нюанси.

По-перше, направлення такої скарги робить недоцільним звернення до ГУ ДПС у Харківській області із заявою про проведення перерахунку.

По-друге, при направленні скарги до ДПС України дуже важливо не пропустити 30-денний термін оскарження, встановлений ПКУ.

Ну, а по-третє, звернення зі скаргою до ДПС України скорочує термін, протягом якого можна буде звернутися до суду із позовом про скасування цих нарахувань, якщо раптом ДПС України не скасує рішення про нарахування вам податку на нерухоме майно.

Разом із тим на сьогодні ДПС України досить часто приймає рішення на користь громадян. Тож якщо рішення по скарзі буде прийнято на вашу користь, звернення до суду взагалі може бути не потрібним.

Оскарження нарахувань податку на нерухомість у судовому порядку

Якщо термін адміністративного оскарження вже минув, ви надали заяву про проведення перерахунку податку на нерухомість (у порядку, передбаченому п. 266.7 ст. 266 ПКУ), але отримали відмову (або ви звернулися до ДПС України зі скаргою у порядку адміністративного оскарження, але отримали відмову), то у всіх цих випадках ви можете надати до суду позовну заяву про скасування податкового повідомлення – рішення за податком на нерухомість.

Ну, або – як варіант – ви можете пропустити всі ці попередні етапи – й направити позов до суду відразу після отримання вами повідомлення – рішення про нарахування податку на нерухомість.

Однак, по-перше, при цьому слід пам’ятати, що звернутися до суду із позовом можна лише:

1) протягом 6 місяців після отримання вами податкового повідомлення – рішення на нарахування податку на нерухомість, якщо ви не зверталися до ДПС України зі скаргою в порядку адміністративного оскарження;

2) у випадку якщо ви зверталися до ДПС України зі скаргою про скасування податкового повідомлення – рішення – протягом 30 календарних днів із дня отримання рішення ДПС України про розгляд скарги.

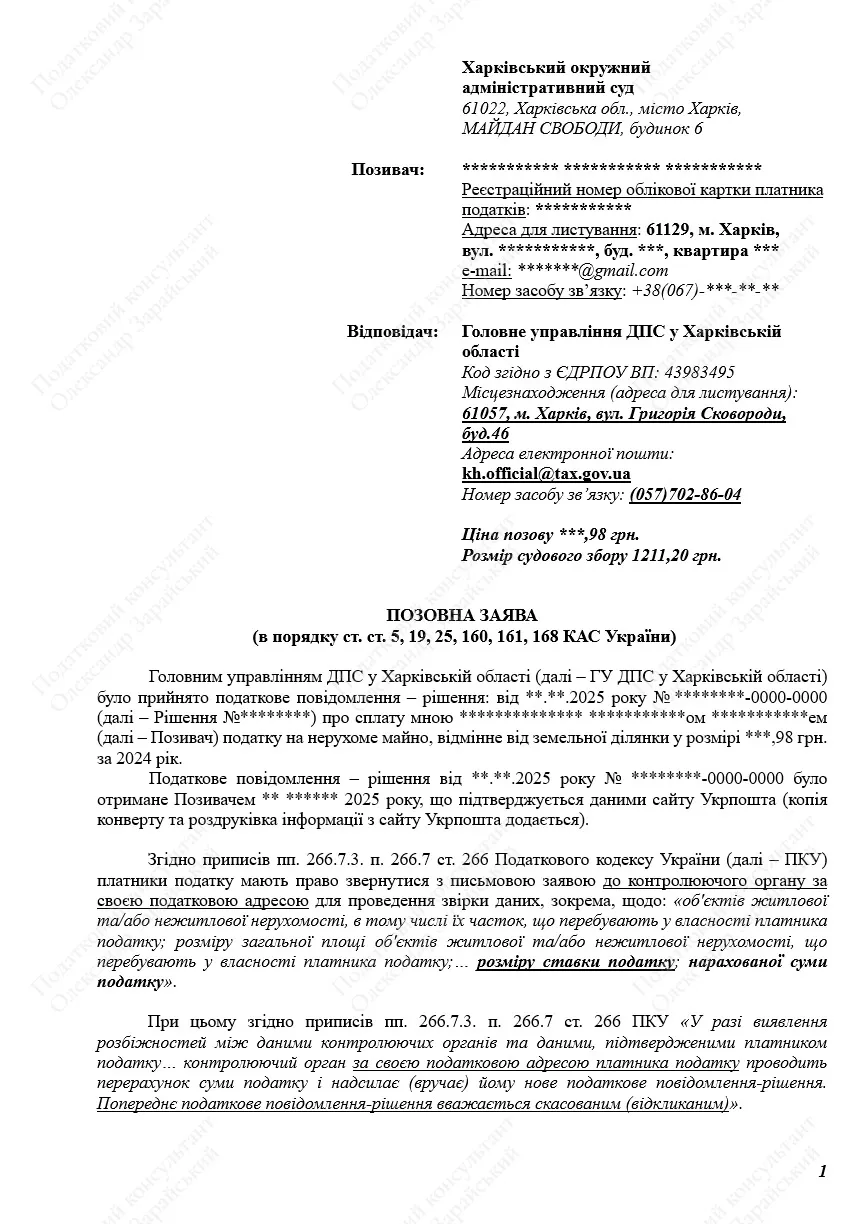

По-друге, у звернені до суду є «велика ложка дьогтю» – доведеться сплатити судовий збір, – у 2025 році це 1211,20 гривень.

Розмір судового збору змінюється кожен рік, а також його розмір залежить від суми податку яку ви хочете скасувати. Тож у випадку надання позову перевіряйте його актуальну суму.

Надалі, якщо суд прийме рішення на вашу користь і скасує нарахування податку на нерухомість, суму судового збору можна буде повернути. Однак, якщо ви не належите до пільгових категорій громадян (їх перелік є в ст.5 Закону України «Про судовий збір»), звільнених від сплати судового збору, його доведеться все ж таки спочатку заплатити та додати квитанцію про його сплату до позову.

Отже, якщо вас не лякає необхідність сплати судового збору або ви є особою, яка звільнена від його сплати, – ось зразок позовної заяви до суду (завантажити її у форматі Word можна за посиланням>>>):

Вам потрібно буде:

– роздрукувати позовну заяву у 3 примірниках (для суду, для відповідача, для себе);

– зробити у 2 примірниках копії документів, про які йдеться в заяві;

– сплатити судовий збір (отримати реквізити/квитанцію для сплати або сплатити судовий збір можна за посиланням>>>);

– засвідчити зроблені копії (на кожному аркуші копії потрібно написати «Копія вірна. Згідно з оригіналом», поставити біля цього напису ваш підпис, зазначити дату й ваше прізвище та ініціали);

– два примірники заяви, разом із квитанцією про сплату судового збору та доданими копіями документів надати до адміністративного суду, який розташований за адресою: м. Харків, майдан Свободи, буд. 6 (фото входу за посиланням>>>). Із собою необхідно мати паспорт.

На третьому примірнику позовної заяви в канцелярії суду вам поставлять відмітку (із зазначенням номеру справи) про те, що вона прийнята.

Як варіант ви можете направити 2 примірники позовної заяви (для суду та відповідача) на адресу суду через Укрпошту: поштовим відправленням з описом вкладень та паперовим повідомленням про вручення.

Але я радив би надавати заяву особисто, оскільки у такому разі, якщо ви щось забули додати до заяви, канцелярія зверне вашу увагу на це відразу. І можна буде виправити помилку та надати заяву знову. У випадку ж направлення заяви поштою, якщо ви десь помилитеся, суд надішле вам ухвалу про залишення позову без розгляду та надасть час для усунення недоліків.

Також майте на увазі, що згідно із Законом України «Про судовий збір» від сплати судового збору, зокрема, але не виключно, звільнені:

– особи з інвалідністю внаслідок Другої світової війни та сім’ї воїнів (партизанів), які загинули чи пропали безвісти, а також прирівняні до них у встановленому порядку особи;

– особи з інвалідністю I та II груп, законні представники дітей з інвалідністю і недієздатних осіб з інвалідністю;

– позивачі – громадяни, віднесені до 1 та 2 категорій, постраждалих внаслідок Чорнобильської катастрофи.

Тож, якщо ви належите до якоїсь із перелічених вище категорій, сплачувати судовий збір не потрібно, однак у позовній заяві потрібно буде це зазначити та додати до неї копію документа, що підтверджує наявність пільги (так, як це зробив я).

Чи варто звертатися до суду з позовом

Як на мій погляд, дії податківців із нарахування податку на нерухомість на квартири, площа яких є меншою за 85 кв. метрів, є неправомірними. Отже, враховуючи наявну судову практику, зокрема мій досвід оскарження, існує дуже велика ймовірність, що суд скасує таке рішення.

Тож, якщо ви належите до пільгових категорій, які звільнені від сплати судового збору, однозначно слід направити до суду позовну заяву про скасування цих нарахувань.

Якщо ж ви від сплати судового збору не звільнені, то тут вирішувати тільки вам, адже, надаючи позов, доведеться сплатити суму, яка у 3–5 разів перевищує суму нарахованого податку.

Можливо, податківці саме на це і розраховували: що люди, отримавши рішення про нарахування податку на нерухомість у сумі, яка є значно меншою за суму судового збору, не стануть їх оскаржувати, а просто заплатять. А як кажуть, «з голого по нитці – депутату сорочка».

Однак, якщо ви не оскаржуватимете ці нарахування, майте на увазі, що наступного року вам надішлють повідомлення – рішення за цей рік, і так – щороку. І з кожним роком нарахування ставитимуть більше, більше й більше. Адже розмір мінімальної заробітної плати, до якої прив’язана ставка цього податку, щороку змінюється у бік збільшення.

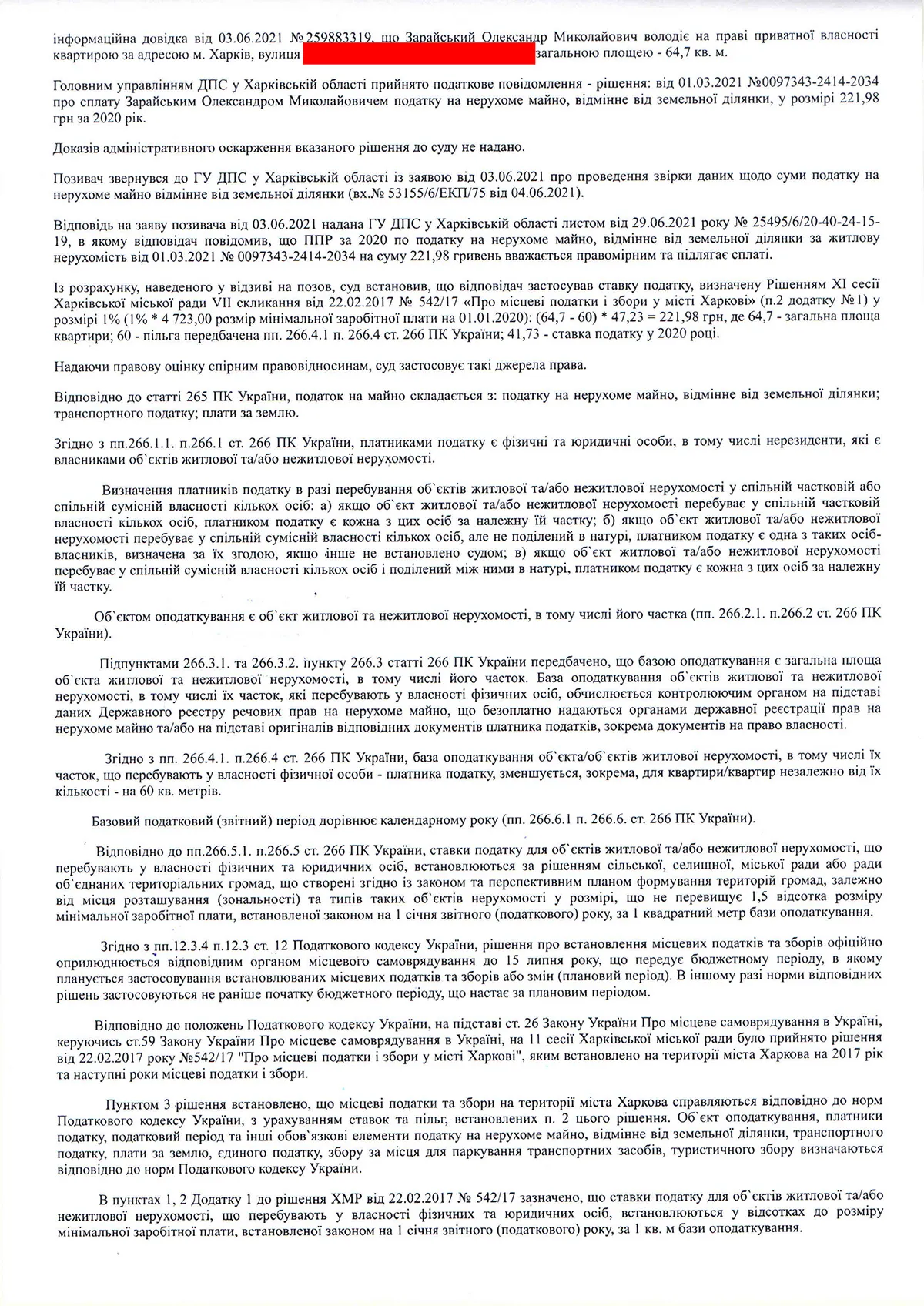

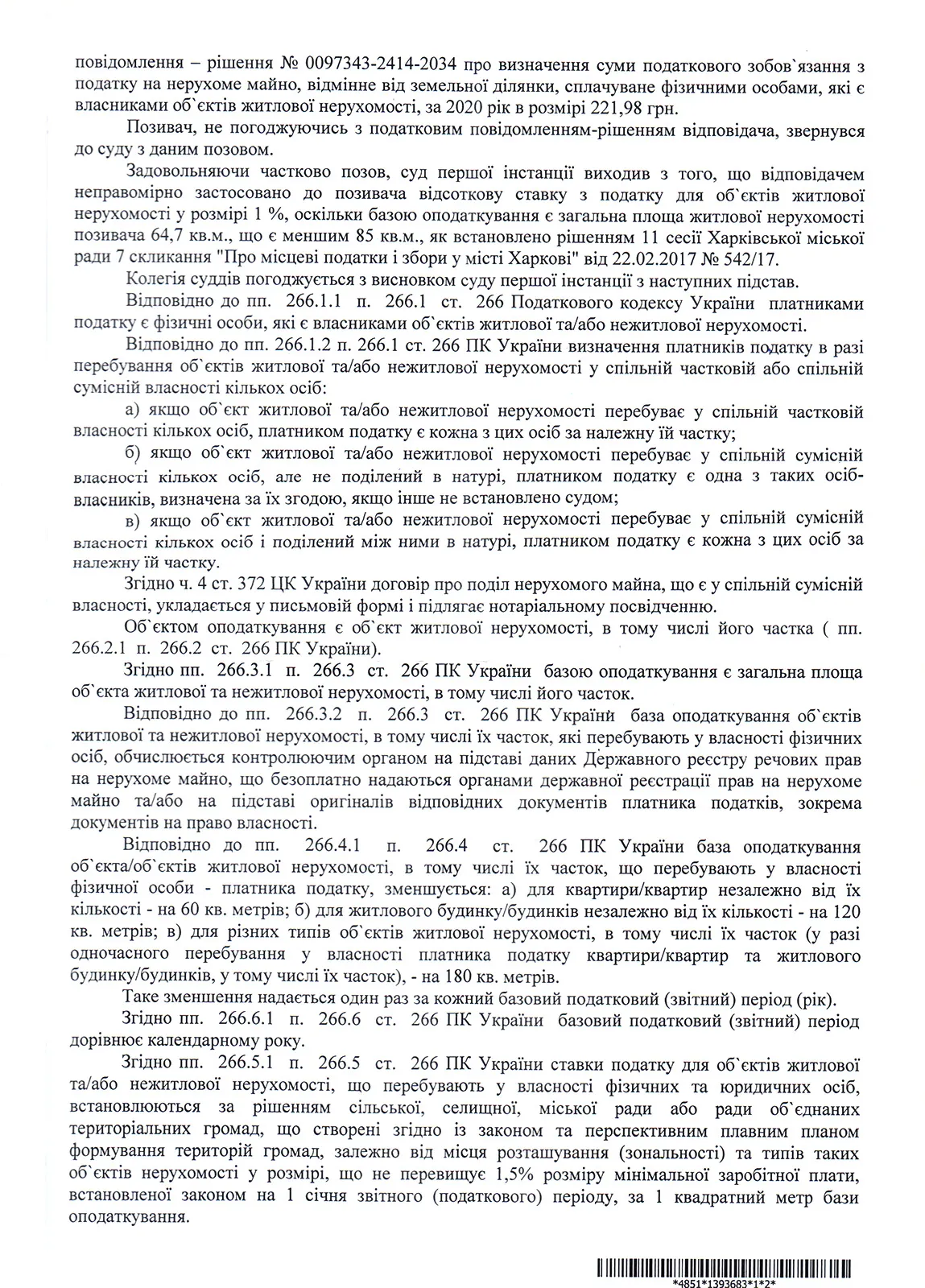

Особисто я звернувся до суду про скасування неправомірних нарахувань по податку на нерухомість ще у 2021 році й виграв цю справу.

Харківський окружний адміністративний суд скасував неправомірне рішення ГУ ДПС У Харківській області, зазначивши при цьому в своєму рішенні від 24.05.2021 року по справі 520/12722/21:

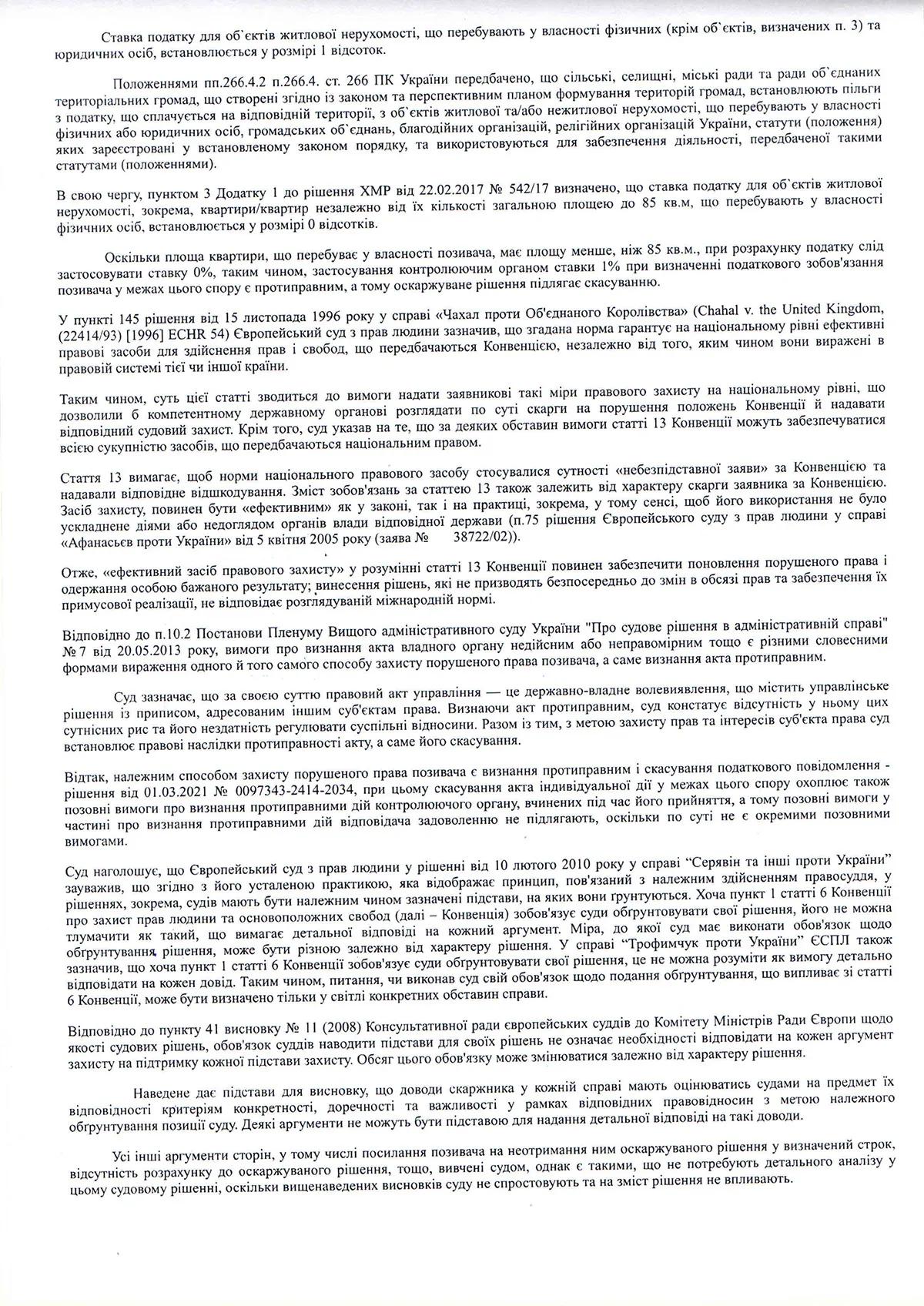

«Оскільки площа квартири, що перебуває у власності позивача, має площу менше, ніж 85 кв. м, при розрахунку податку слід застосовувати ставку 0%, таким чином, застосування контролюючим органом ставки 1% при визначенні податкового зобов’язання позивача у межах цього спору є протиправним, а тому оскаржуване рішення підлягає скасуванню»

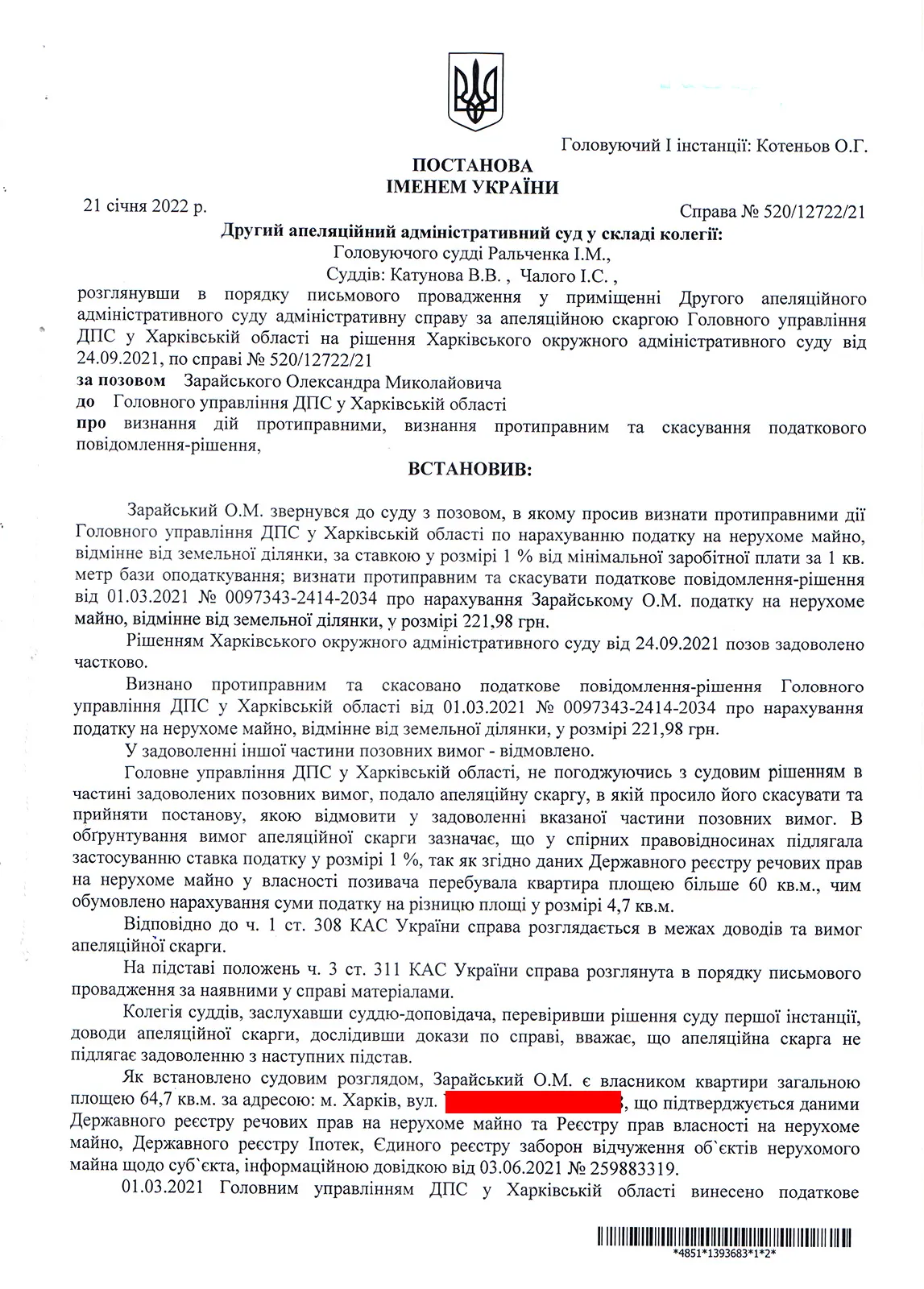

Другий апеляційний адміністративний суд залишив це рішення в силі, а Верховний Суд відмовив у відкритті касаційного провадження.

Далі наведу повний текст цього рішення, а також рішень судів апеляційної та касаційної інстанції.

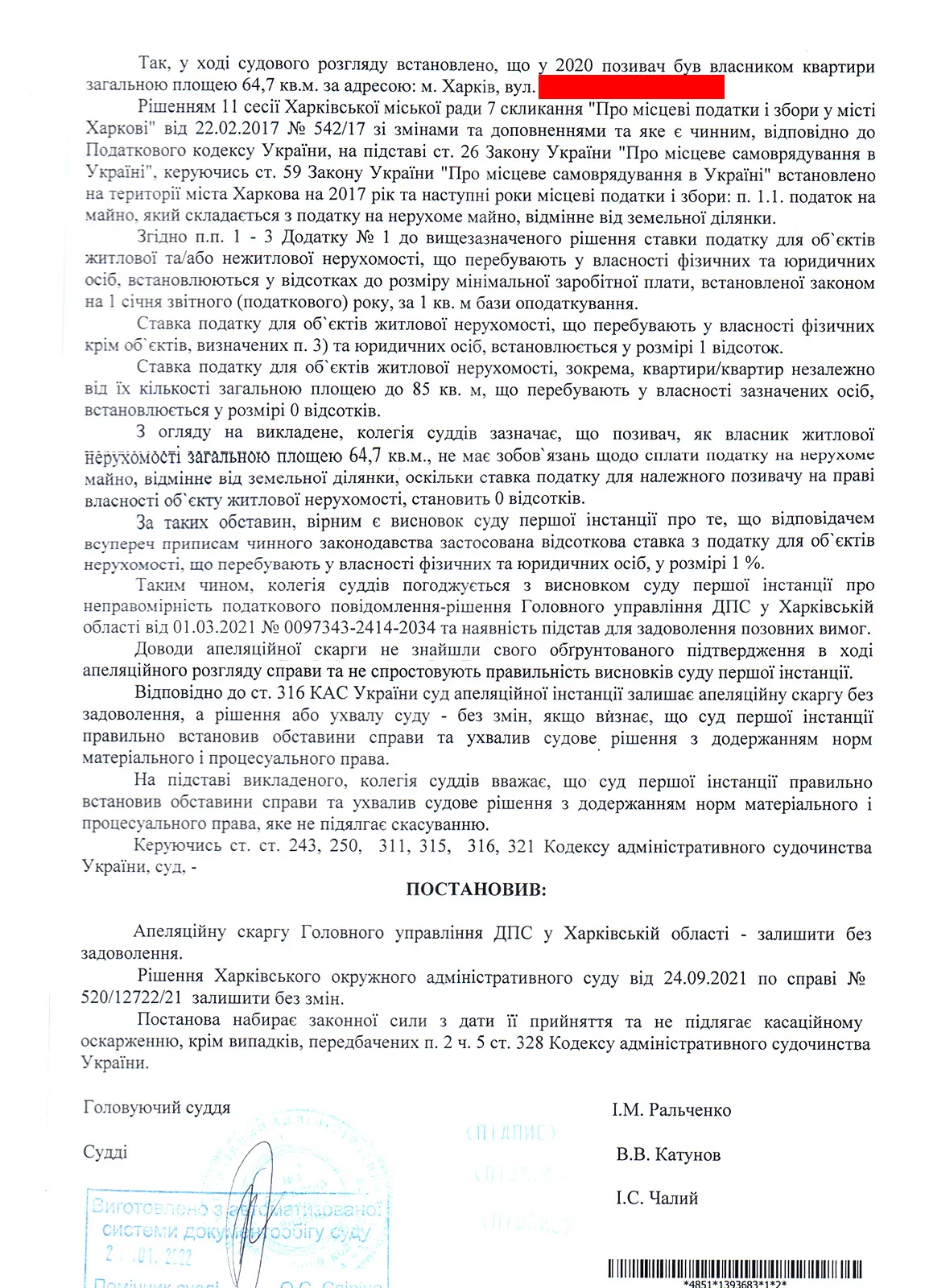

Результат судового розгляду мого позову.

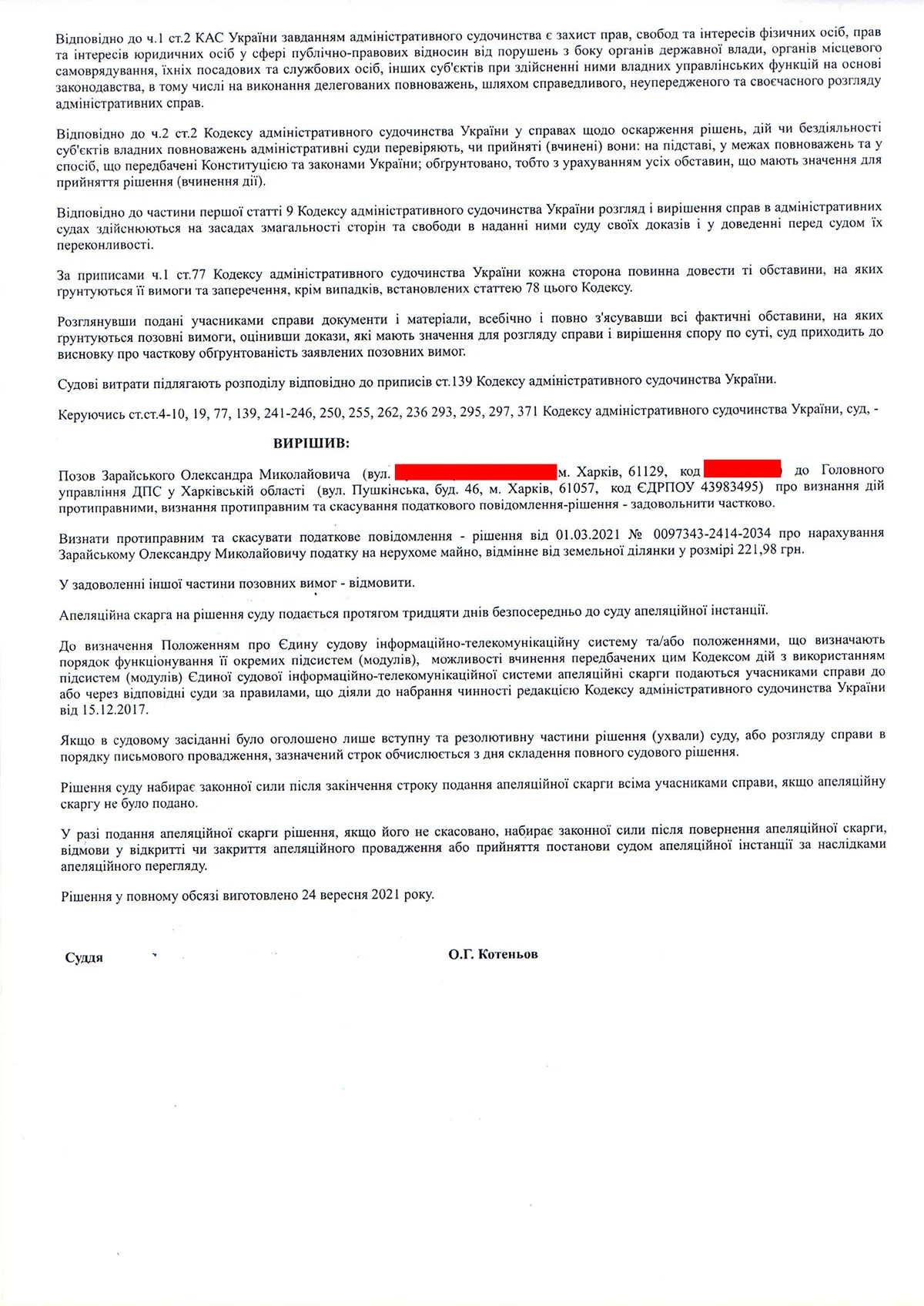

Харківський окружний адміністративний суд (суд першої інстанції) задовольнив мій позов (частково) та скасував податкове повідомлення-рішення про донарахування мені податку на нерухомість у сумі 221,98 грн. (рішення від 24.05.2021 року по справі 520/12722/21).

Ну а частково, позов задоволений тому, що я просив не просто просив скасувати рішення, а ще й визнати протиправними дії податківців по донарахуванню податку за ставкою 1% замість ставки 0 відсотків. То ж цій частині суд в задоволенні позову відмов хоч саме рішення про нарахування податку при цьому скасував.

Податківці звісно ж не змирилися з програшем і подали апеляційну скаргу, про скасування рішення суду першої інстанції. Однак, апеляційний суд з їх доводами не погодився, апеляційну скаргу ГУ ДПС у Харківській області залишив без задоволення, а рішення суду першої інстанції залишено без змін (тобто по іншому залишилося в силі).

Отже, тепер рішення податківців, про нарахування мені податку на нерухомість, остаточно скасовано! Ну а от і сама постанова Другого апеляційного адміністративного суду від 21 січня 2022 року по справі №52012722/21:

Думаю це гарний приклад того, що замість сплати незаконно нараховано податку на нерухомість, варто звернутися до суду із позовом про скасування протиправних рішень ГУ ДПС у Харківській області. Ну а ви тепер, у своєму позові, можете посилатись ще й на рішення по моїй справі 🙂

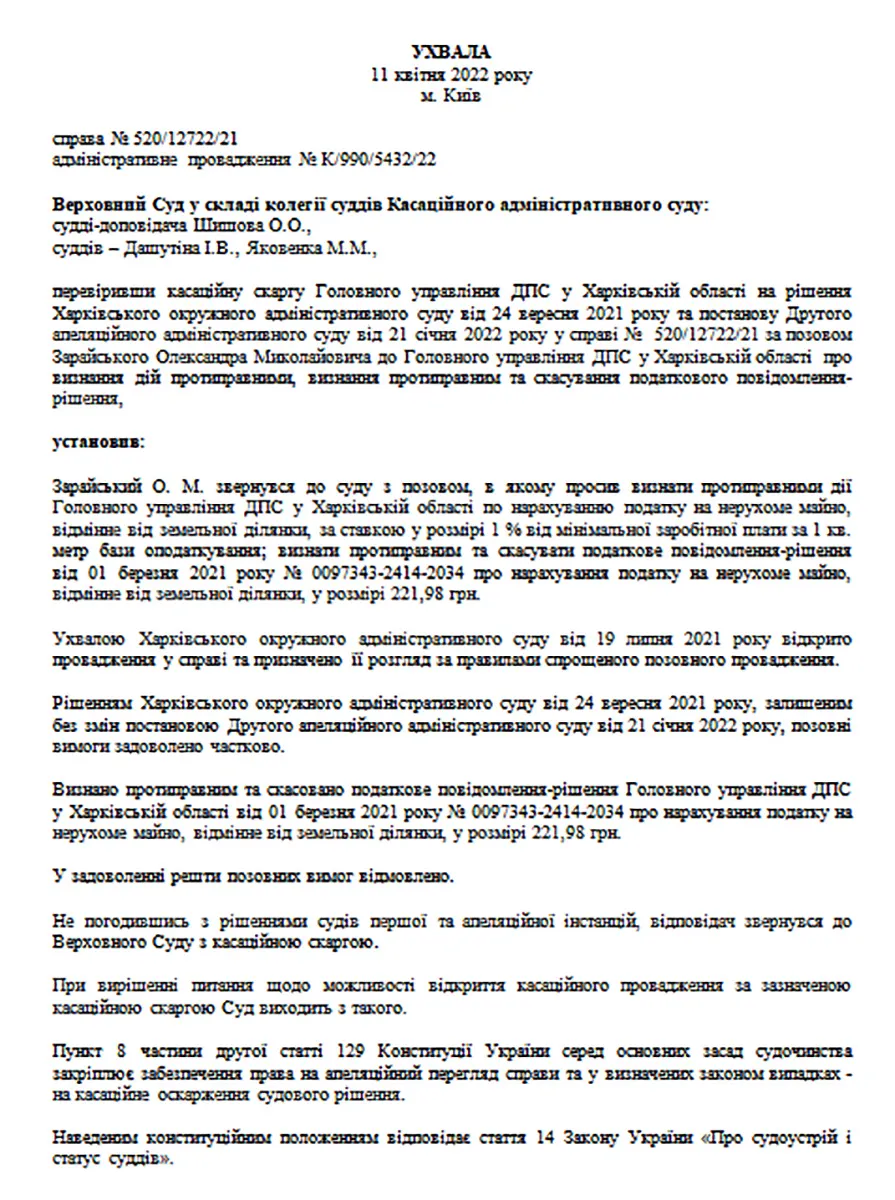

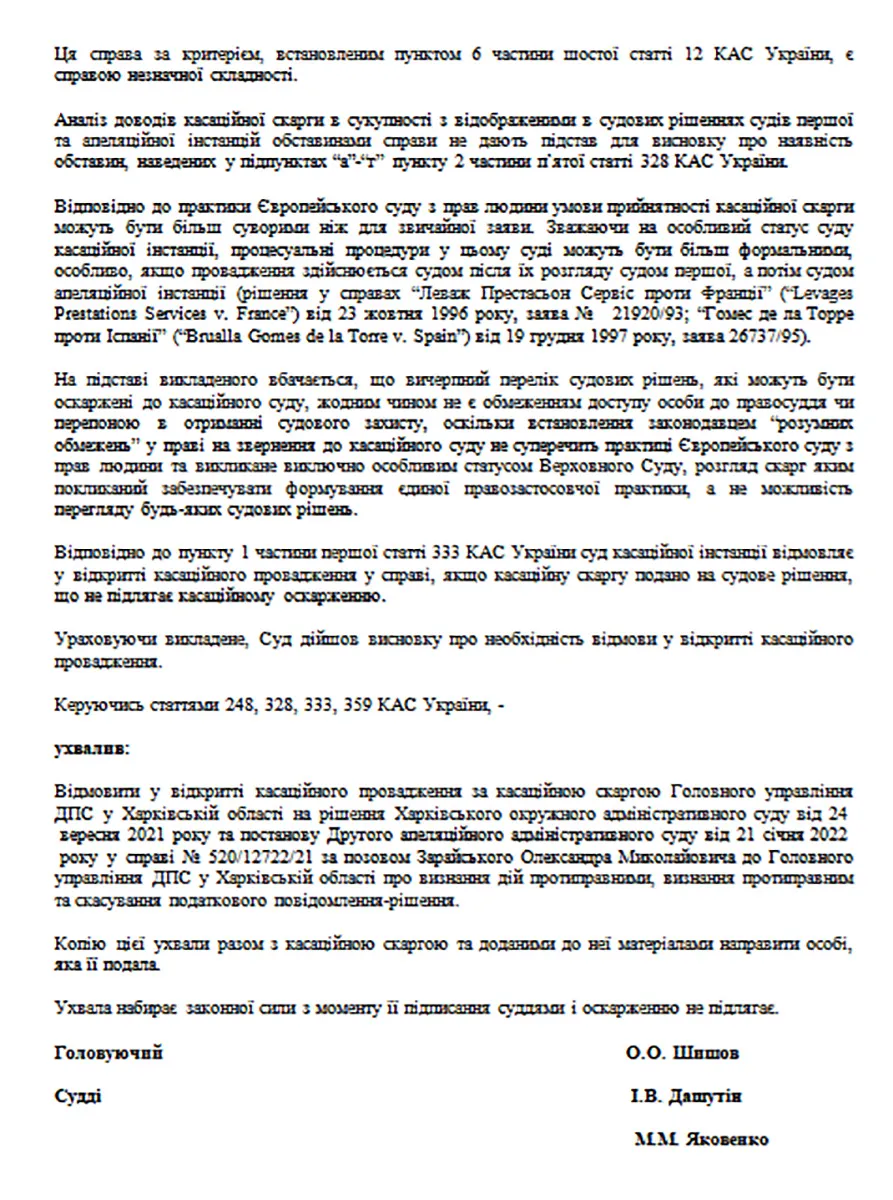

Як ви розумієте, отримавши рішення Апеляційного суду податківці не вгамувалися і спробували оскаржити його в касаційному порядку. Однак, Верховний суд України відмовив ГУ ДПС у Харківській області у відкритті касаційного провадження, про що і надіслав мені відповідну ухвалу:

На цьому ця історія із цим судовим оскарженням завершується. 🙂

Рішення суду перої інстанції залишається в силі, а протиправне податкове повідомлення – рішення про донарахування мені податку на нерухоме майно, – скасованим!

Що буде, якщо не сплачувати нарахований податок на нерухомість

Тут відразу варто сказати, що податкова не може самостійно стигнути заборгованість по податку на нерухоме майно із ваших рахунків у банку. Щоб це зробити, вона має звернутися до суду із позовом про стягнення боргу за рахунок активів боржника (тобто за рахунок коштів на всіх рахунках та всього наявного майна).

Проте якщо сума боргу буде незначна, навряд чи податкова подаватиме такий позов до суду. Зазвичай для податківців звертатись із таким позовом має сенс тільки коли сума боргу складає декілька тисяч гривень.

При цьому якщо податковий борг існує більше 1095 днів, він визнається безнадійним і підлягає списанню.

Отже, якщо борг по податку на нерухомість існує більше 1095 днів і його з вас так і не стягнули, до податкової можна надати заяву про його списання як безнадійного.

Проте якщо не сплачувати нарахований податок та/або не оскаржувати ці неправомірні нарахування, існують інші ризики, не пов’язані зі стягненням заборгованості із рахунків боржника.

Податкова застава

Якщо сума боргу перевищує 3060 грн, ваше майно може буде внесене у податкову заставу.

Після цього ви не зможете продати чи у будь-який інший спосіб відчужити ваше нерухоме майно, землю й автотранспорт.

Навіть якщо перед тим, як продати щось із цього списку, ви сплатите всі свої заборгованості (з урахуванням нарахованої пені), виведення із податкової застави відбувається не миттєво. Тож доведеться чекати декілька днів, а то навіть і тижнів, поки це станеться. І не виключено, що доведеться звертатися до податківців із заявою, щоб вони це зробили.

Також інформація про вас буде внесена в Єдиний реєстр боржників. Після чого, якщо ви є засновником юрособи, ви не зможете продати чи якимось іншим чином переуступити вашу частку в статутному капіталі цієї юрособи.

Реєстрація платником єдиного податку

Якщо у вас є податкова заборгованість (навіть якщо це 1 копійка), то у випадку реєстрації ФОП – платником єдиного податку ФОП вам зареєструють, але відмовлять у реєстрації платником єдиного податку.

Це пряма норма ПКУ, котра забороняє реєструвати платником єдиного податку осіб, які мають податкову заборгованість. Навіть якщо ця заборгованість ніяк не пов’язана з підприємницькою діяльністю.

Тож якщо ви захочете стати ФОП – платником єдиного податку, цю заборгованість доведеться все ж таки сплатити, при цьому вам буде нарахована ще й пеня та штраф за несвоєчасну сплату.

Скасування реєстрації платником єдиного податку

Якщо сума податкового боргу складає понад 3060 грн та існує на перше число кожного місяця протягом двох послідовних кварталів – це є підставою для скасування реєстрації платником єдиного податку.

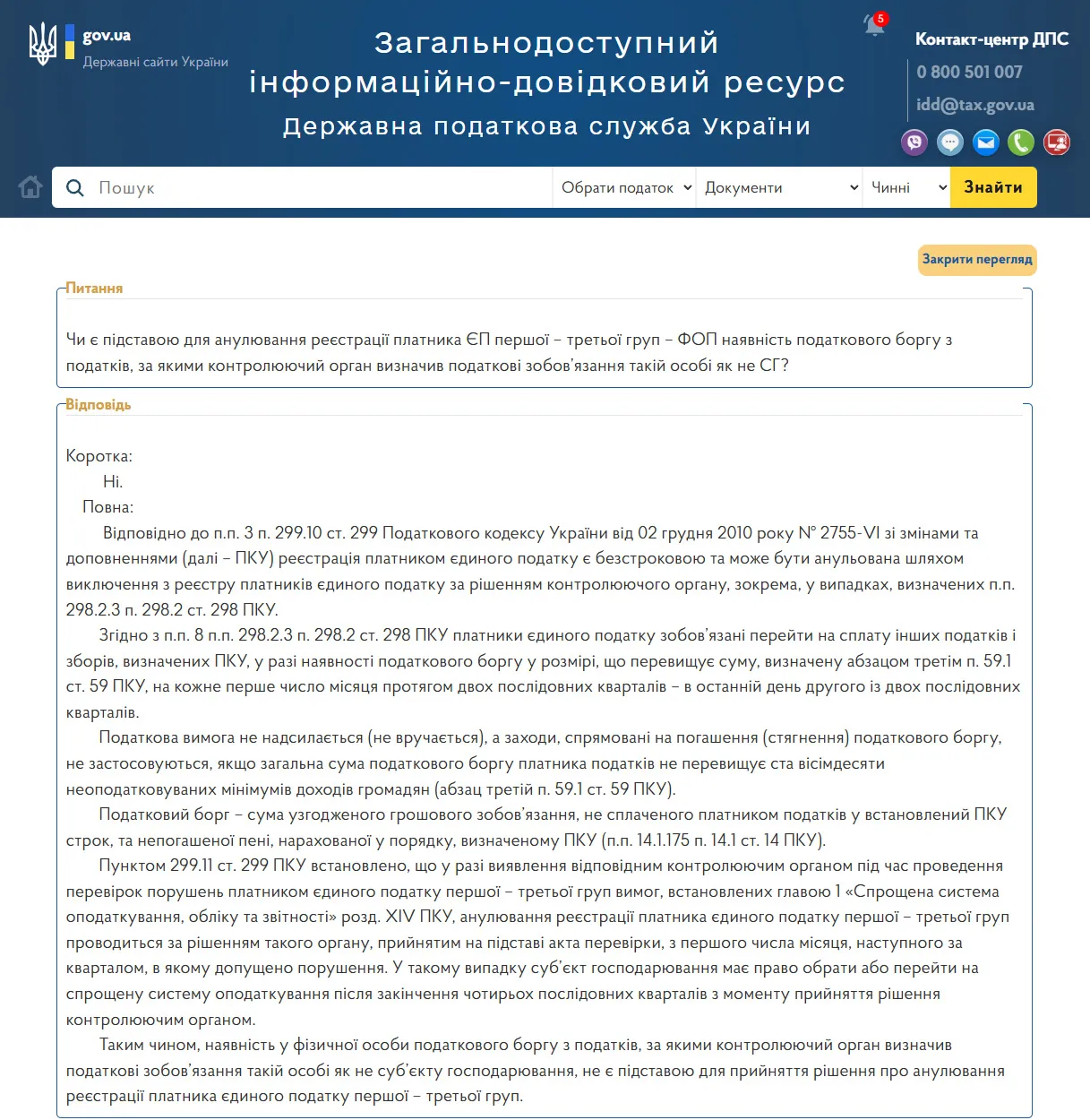

Згідно з консультацією ДПС України, розміщеною в їх системі ЗІР, наявність податкового боргу, не пов’язаного із підприємницькою діяльністю, не є підставою для анулювання реєстрації платником єдиного податку:

Але ваші місцеві податківці можуть про це не знати, тож у випадку заборгованості по податку на нерухомість можуть скасувати вашу реєстрацію платником єдиного податку. Ну а вам потім доведеться оскаржувати це в суді.

Тож, з огляду на все вищевказане, якщо вам нарахувати податок на нерухомість і ці нарахування неправомірні та ви не хочете їх сплачувати, варто все ж таки їх оскаржити – до ДПС України (якщо терміни ще не пропущені) та/або до суду.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.