Послуги, отримані ФОП від нерезидентів, та їх оподаткування

Зараз не така вже й рідкість, коли ФОП – платник єдиного податку сплачує за якісь послуги, програмне забезпечення чи якийсь контент тій чи іншій іноземній компанії або фізособі. Тобто отримує послуги, зокрема електронні, від нерезидентів.

Разом із тим наслідком сплати коштів із рахунку чи картки ФОП за послуги, отримані від нерезидентів, може стати необхідність сплатити «податок на репатріацію доходів» чи ПДВ, навіть якщо цей ФОП – платник єдиного податку не зареєстрований як платник ПДВ, а іноді навіть і ПДФО та ВЗ.

Адже Податковий кодекс України (далі – ПКУ) передбачає, що в окремих випадках ФОП – платник єдиного податку, який сплатив за послуги нерезиденту, виступає таким собі «податковим агентом» та зобов’язаний сплачувати в бюджет України податки замість такого нерезидента.

Що це за окремі випадки та коли ФОП може «попасти» на сплату податків замість свого іноземного контрагента, я зараз і розповім.

Сплата ПДВ замість нерезидента

Необхідність сплати ПДВ у разі оплати послуг, отриманих від нерезидентів (іноземних компаній і фізосіб), – це перша пастка, в яку можуть потрапити підприємці, а особливо платники єдиного податку. Адже вони зазвичай на 120% впевнені, що не повинні сплачувати нічого, окрім єдиного податку, а особливо ПДВ, від сплати якого більшість із них звільнена відповідно до приписів ПКУ.

Однак у разі оплати послуг отриманих від нерезидентів такий підприємець сплачує ПДВ не «за себе», а, як я вже написав трохи вище, виступає у ролі «податкового агента» – і фактично сплачує ПДВ замість нерезидента (іноземної компанії чи фізособи), який надає послуги на території України, та при цьому не має тут свого представництва та/або не зареєстрований як платник ПДВ відповідно до закону про «податок на гугл».

Так, згідно з приписами п. 208.1. ст. 208 ПКУ:

«Цією статтею встановлюються правила оподаткування у разі постачання особою-нерезидентом послуг, у тому числі електронних послуг, місце надання яких розташоване на митній території України, особі, яку зареєстровано як платник податку, чи будь-якій іншій особі-резиденту – суб’єкту господарювання, чи постійному представництву нерезидента в Україні.

Правила цієї статті не застосовуються у разі постачання електронних послуг особою-нерезидентом, яку зареєстровано як платника податку відповідно до пункту 208-1.2 статті 208-1 цього Кодексу, фізичній особі – підприємцю, яку не зареєстровано як платника податку»

І ось в цьому другому абзаці щодо постачання електронних послуг криється перша пастка.

Так, згідно з приписами пп.14.1.56-5 п. 14.1 ст. 14 ПКУ:

«електронні послуги – послуги, які постачаються через мережу Інтернет, автоматизовано, за допомогою інформаційних технологій та переважно без втручання людини, у тому числі шляхом встановлення спеціального застосунку або додатка на смартфонах, планшетах, телевізійних приймачах чи інших цифрових пристроях. До таких послуг, зокрема, але не виключно, належать:

а) постачання електронних примірників, надання доступу до зображень, текстів та інформації, у тому числі, але не виключно, підписка на електронні газети, журнали, книги, надання доступу та/або завантаження фотографій, графічних зображень, відеоматеріалів;

б) надання доступу до баз даних, у тому числі користування пошуковими системами та службами каталогів у мережі Інтернет;

в) постачання електронних примірників (електронно-цифрової інформації) та/або надання доступу до аудіовізуальних творів, відео- та аудіотворів на замовлення, ігор, включаючи постачання послуг з участі в таких іграх, постачання послуг з доступу до телевізійних програм (каналів) чи їх пакетів, крім доступу до телевізійних програм одночасно з їх транслюванням через телевізійну мережу;

г) надання доступу до інформаційних, комерційних, розважальних електронних ресурсів та інших подібних ресурсів, зокрема, але не виключно, розміщених на платформах спільного доступу до інформації чи відеоматеріалів;

ґ) постачання послуг з дистанційного навчання в мережі Інтернет, проведення та надання якого не потребує участі людини, у тому числі шляхом надання доступу до віртуальних класів, освітніх ресурсів, у яких учні виконують завдання онлайн, а оцінки виставляються автоматично, без участі людини (або з мінімальною її участю);

д) надання хмарної послуги в частині надання обчислювальних ресурсів, ресурсів зберігання або систем електронних комунікацій за допомогою технологій хмарних обчислень;

е) постачання програмного забезпечення та оновлень до нього, у тому числі електронних примірників, надання доступу до них, а також дистанційне обслуговування програмного забезпечення та електронного обладнання;

є) надання рекламних послуг у мережі Інтернет, мобільних додатках та на інших електронних ресурсах, надання рекламного простору, у тому числі шляхом розміщення банерних рекламних повідомлень на веб-сайтах, веб-сторінках чи веб-порталах»

Здавалось би, все добре: коли ФОП – платник єдиного податку сплачує за такі послуги, то він не повинен сплачувати ПДВ, бо це начебто має робити нерезидент, який надає їх українському ФОП.

Але це не зовсім так. Бо в абзаці 2 пп. 208.1. і 208.2 ст. 208 ПКУ йдеться виключно про ті випадки, коли нерезидент (наприклад, іноземна компанія) саме ЗАРЕЄСТРОВАНА як платник ПДВ в Україні!

А цього якраз може і не бути!

Адже нерезидент зобов’язаний зареєструватися платником ПДВ в Україні та самостійно сплачувати ПДВ, від вартості послуг які тут надає, тільки у випадку, якщо загальна вартість послуг, що надаються ним українським громадянам (зокрема ФОП), перевищує 1 млн грн за рік. Якщо ж загальна вартість послуг менше цієї суми, то такий нерезидент може і не реєструватися платником ПДВ в Україні.

Другий варіант – це коли нерезидент просто не знає про існування таких вимог в українському законодавстві або зумисно їх ігнорує.

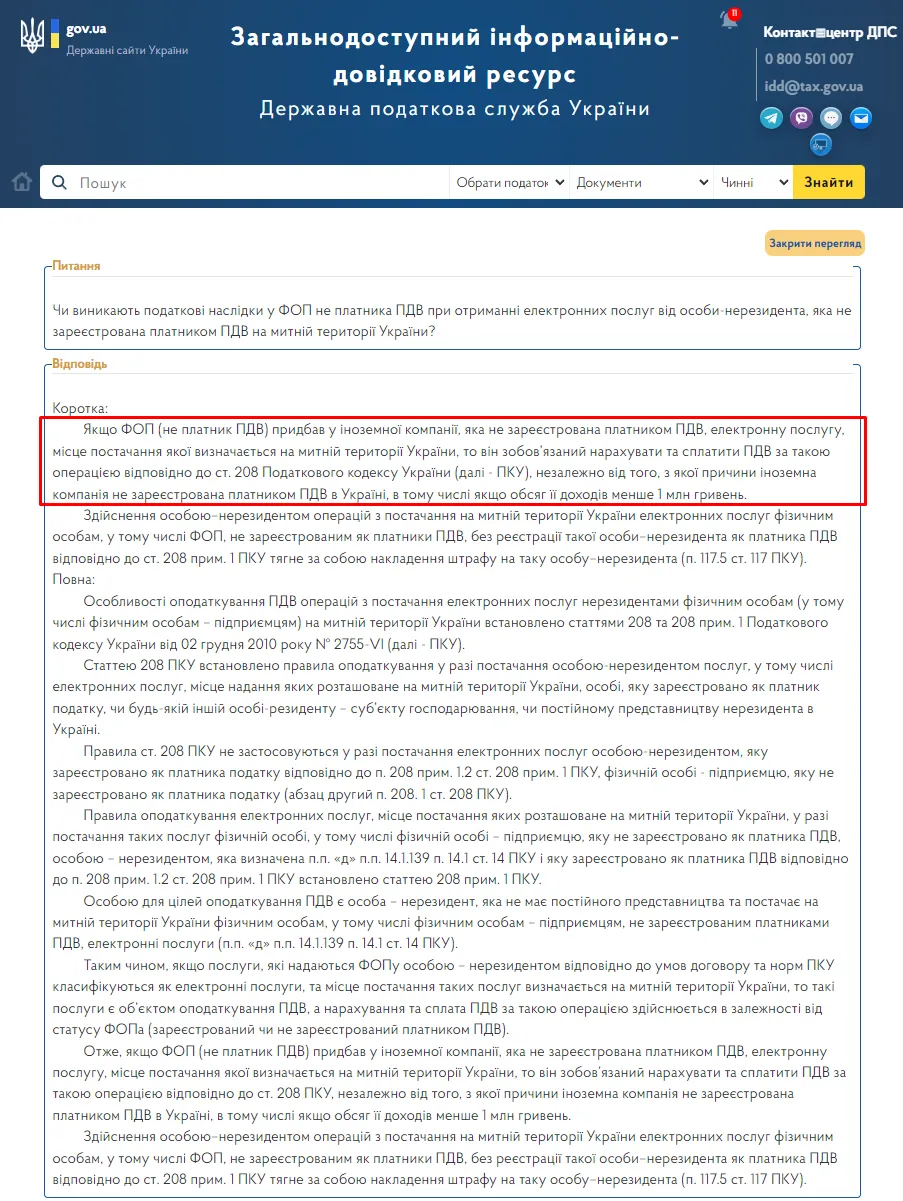

Та незалежно від причин, якщо нерезидент, якому ФОП сплачує за послуги (електронні послуги), НЕ зареєстрований в Україні як платник ПДВ – ФОП зобов’язаний сплачувати ПДВ замість такого нерезидента (іноземної компанії чи фізособи), якщо він сплатив йому за послуги зі свого рахунку ФОП чи своєї картки-ключа до рахунку.

Аналогічна позиція була викладена ДПС України в консультації, розміщеній у системі ЗІР:

Бо в такому випадку (коли нерезидент, якому ФОП сплатив за послуги, НЕ зареєстрований як платник ПДВ в Україні) вступає в дію абз. 1 п. 208.1. ст. 208 ПКУ, а також приписи п.208.2. ст. 208 ПКУ, відповідно до яких:

«Отримувач послуг, що постачаються нерезидентами, місце постачання яких розташоване на митній території України, нараховує податок за основною ставкою податку або за ставкою 7 відсотків для послуг, визначених абзацами четвертим – шостим підпункту “в” пункту 193.1 статті 193 цього Кодексу, на базу оподаткування, визначену згідно з пунктом 190.2 статті 190 цього Кодексу»

Отже, як бачите, платник податків, не залежно від того, це юрособа чи ФОП (навіть ФОП на єдиному податку), зобов’язаний нараховувати та сплачувати ПДВ за іноземного постачальника послуг, якщо такий іноземний постачальник послуг не зареєстрований як платник ПДВ в Україні.

Ну а перевірити, чи зареєстрований нерезидент, який надає вам послуги, платником ПДВ в Україні, можна в електронному кабінеті платника податків на сайті ДПС України в «Реєстрі платників ПДВ». І якщо його там немає, – привіт ПДВ!

При цьому для того, щоб виник обов’язок сплатити ПДВ замість нерезидента, місце постачання послуг має бути на території України – і в цьому якраз і криється ще одна пастка.

Знаєте, чому?

Ви, напевне, думаєте, що коли сплачуєте нерезиденту за рекламу в соцмережах, за хостинг у Німеччині чи за дизайн для вашого сайту, то місце постачання таких послуг – не в Україні?

А от і ніт!

Річ у тім, що ПКУ чітко визначає, коли місцем постачання послуги вважається саме територія України – незалежно від того, як і де ви цю послугу отримували.

Так, зокрема згідно з приписами п. 186.3 ст. 186 ПКУ:

«Місцем постачання зазначених у цьому пункті послуг вважається місце, в якому отримувач послуг зареєстрований як суб’єкт господарювання, або – у разі відсутності такого місця – місце постійного чи переважного його проживання. До таких послуг належать:

а) надання майнових прав інтелектуальної власності, створення за замовленням та використання об’єктів права інтелектуальної власності, у тому числі за ліцензійними договорами, а також надання (передача) права на скорочення викидів парникових газів (вуглецевих одиниць);

б) рекламні послуги;

в) консультаційні, інжинірингові, інженерні, юридичні (у тому числі адвокатські), бухгалтерські, аудиторські, актуарні, а також послуги з розроблення та тестування програмного забезпечення, з оброблення даних та надання консультацій з питань інформатизації, надання інформації та інших послуг у сфері інформатизації, у тому числі з використанням комп’ютерних систем;

г) надання персоналу, у тому числі якщо персонал працює за місцем здійснення діяльності покупця;

ґ) надання в оренду, лізинг рухомого майна, крім транспортних засобів та банківських сейфів;

д) телекомунікаційні послуги, а саме: послуги, пов’язані з передаванням, поширенням або прийманням сигналів, слів, зображень та звуків або інформації будь-якого характеру за допомогою дротових, супутникових, стільникових, радіотехнічних, оптичних або інших електромагнітних систем зв’язку, включаючи відповідне надання або передання права на використання можливостей такого передавання, поширення або приймання, у тому числі надання доступу до глобальних інформаційних мереж;

е) послуги радіомовлення та телевізійного мовлення;

є) надання посередницьких послуг від імені та за рахунок іншої особи або від свого імені, але за рахунок іншої особи, якщо забезпечується надання покупцю послуг, перерахованих у цьому пункті;

ж) надання транспортно-експедиторських послуг;

з) надання послуг з виробництва та компонування відеофільмів, кінофільмів, анімаційних (мультиплікаційних) фільмів, телевізійних програм, рекламних фільмів, фоторекламних матеріалів та комп’ютерної графіки;

и) послуги з доступу до пропускної спроможності міждержавних перетинів (фізичні права на передачу) та допоміжні послуги, визначені Законом України “Про ринок електричної енергії”»

Ну а згідно з приписами п.186.3-1 ст. 186 ПКУ місцем постачання електронних послуг вважається місцезнаходження отримувача послуг. Із метою застосування зазначеного пункту місцезнаходження отримувача електронних послуг визначається:

«для отримувача послуг – фізичної особи, яка зареєстрована як суб’єкт господарювання, – за місцем реєстрації такого отримувача як суб’єкта господарювання».

Отже, незалежно від того, які саме послуги отримує український ФОП від нерезидентів (іноземної компанії чи фізособи) – перелічені у п. 186.3 ст. 186 ПКУ чи електронні послуги, перелік яких наведений у пп.14.1.56-5 п. 14.1 ст. 14 ПКУ – місцем їх постачання буде територія України.

А раз так, сплативши за таку послугу зі свого підприємницького рахунку (або із картки-ключа до рахунку ФОП), підприємцю необхідно нараховувати та сплачувати ПДВ за ставкою 20 чи 7 відсотків (залежно від того, які саме це послуги).

Крім того, ПДВ необхідно нараховувати та сплачувати в разі оплати послуг (у випадку, коли вони фактично надаються нерезидентом на території України):

– у сфері культури, мистецтва, освіти, науки, спорту, розваг або інших подібних послуг, включно із послугами організаторів діяльності в зазначених сферах і послугами, що надаються задля влаштування платних виставок, конференцій, навчальних семінарів та інших подібних заходів;

– послуг, що є допоміжними у транспортній діяльності: навантаження, розвантаження, перевантаження, складська обробка товарів та інші аналогічні види послуг;

– послуг із проведення експертизи й оцінки рухомого майна;

– послуг, пов’язаних із перевезенням пасажирів і вантажів, у тому числі – з постачанням продовольчих продуктів і напоїв, призначених для споживання;

– послуг із виконання ремонтних робіт і послуг із перероблювання сировини, а також інших робіт і послуг, що пов’язані з рухомим майном.

Таким чином, сплативши нерезиденту за отримані від нього послуги ФОП, навіть ФОП – платник єдиного податку, не зареєстрований як платник ПДВ, зобов’язаний нарахувати на суму, сплачену нерезиденту ПДВ, та сплатити цю суму до бюджету.

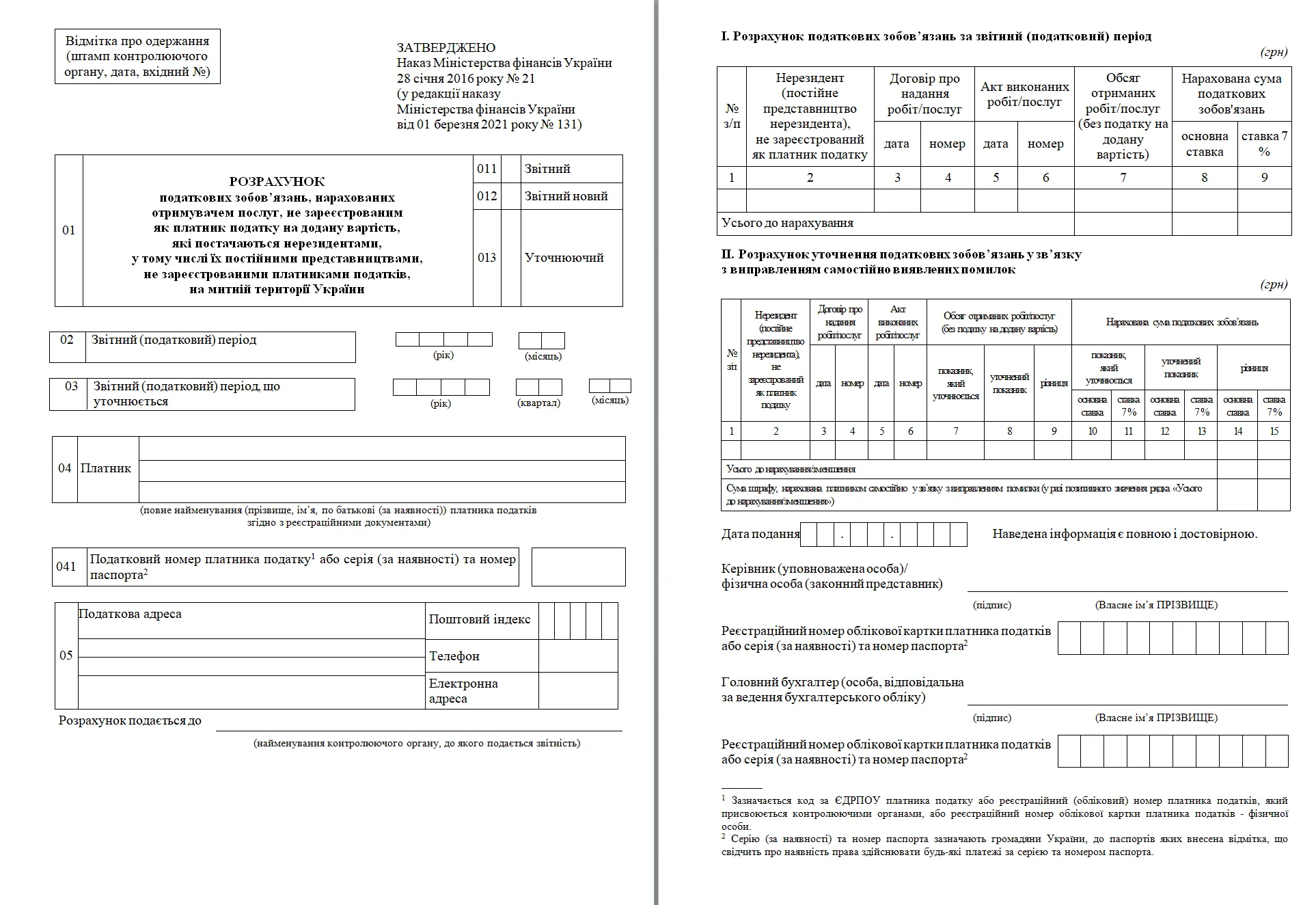

Для цього ФОП необхідно заповнити та надати до податкової «Розрахунок податкових зобов’язань, нарахованих отримувачем послуг, не зареєстрованим як платник податку на додану вартість, які постачаються нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими платниками податків, на митній території України»:

Про необхідність сплати ПДВ підприємцями – платниками єдиного податку у випадку сплати за послуги, отримані від нерезидентів, податкова неодноразово наголошувала у своїх листах і консультаціях.

Так, зокрема, ДФС України у своєму листі від 28.03.2017 р. № 6312/6/99-99-15-02-02-15 зазначає:

«Враховуючи викладене, якщо особою-резидентом, що перебуває на спрощеній системі оподаткування третьої групи зі сплатою єдиного податку за ставкою у розмірі 5 відс., здійснюються операції з придбання у нерезидента послуг, місцем постачання яких визначено митну територію України, зокрема послуг із оренди частини дискового простору на сервері у мережі Інтернет, то у такої особи як отримувача вказаних послуг виникає обов’язок щодо нарахування і сплати ПДВ до бюджету та подання податкової звітності з ПДВ, а саме Розрахунку засобами електронного зв’язку в електронній формі»

Ще більш конкретно ДФС України висловилася в індивідуальній податковій консультації від 14.08.2017 р. № 1587/С/99-99-13-01-02-14/ІПК:

«Враховуючи викладене, будь-яка фізична особа – підприємець, у тому числі – та, яка перебуває на спрощеній системі оподаткування та не зареєстрована як платник ПДВ, що отримує послуги від нерезидента, місце постачання яких визначено на митній території України, є податковим агентом такого нерезидента в частині нарахування та сплати ПДВ до бюджету за такими операціями – незалежно від суми здійснюваних операцій»

І хоч така консультація має індивідуальний характер, гадаю, можна не сумніватися, що податкові органи дотримуватимуться цієї позиції стосовно всіх підприємців – платників єдиного податку. Тимпаче, що аналогічна позиція вже розміщена і у системі ЗІР.

Окремо слід зазначити, що необхідність сплачувати ПДВ замість іноземного контрагента, який надав послуги ФОП, виникає у такого ФОП не тільки у тому випадку, коли він сплатив за такі послуги іноземній компанії, а й у тому випадку, коли він сплатив за них іноземній фізичній особі чи громадянину України, який виїхав із України та зареєструвався за кордоном як іноземний ФОП!!!

Бо в такому випадку цей український громадянин, зареєстрований іноземним суб’єктом господарювання, іноземним ФОП, буде вважатися нерезидентом України з усіма вищеописаними наслідками.

Враховуйте цей нюанс, вирішуючи сплатити за якісь послуги на іноземному сайті зі своєї картки-ключа ФОП чи уклавши договір із нерезидентом, зокрема іноземним ФОП.

Сплата ПДФО та ВЗ за нерезидентів-фізосіб

Як ви вже, напевно, зрозуміли із попереднього розділу, навіть у випадку, коли ви сплачуєте за послуги не компанії, а іноземному ФОП, на всю суму доведеться нарахувати та сплатити ПДВ. Але це не єдина проблема, бо такий іноземний ФОП з погляду нашого законодавства розглядається як звичайна фізична особа, а отже, постає питання нарахування зі сплати податку на доходи фізичних осіб (ПДФО) та військового збору (ВЗ) від суми винагороди, сплаченої на користь такого іноземного ФОП (або просто фізособи нерезидента).

І от тут можливі два різні варіанти.

Іноземний ФОП (або просто фізособа) не є громадянином України

Щодо такого нерезидента український ФОП, якому той надає послуги, буде вважатися податковим агентом, і відповідно наш ФОП буде зобов’язаний утримувати із вартості отриманих послуг ПДФО і ВЗ та сплачувати їх до бюджету.

АЛЕ тільки у випадку, якщо відповідно до договору про усунення подвійного оподаткування, укладеного Україною з іноземною державою, в якій зареєстровано ФОП, передбачено оподаткування таких доходів в Україні.

Якщо ж договором про усунення подвійного оподаткування передбачено, що такі послуги оподатковуються в країні, резидентом якої є ця особа (іноземний ФОП чи просто фізособа-іноземець), то в такому випадку із вартості послуг в Україні необхідно буде утримати та перерахувати до бюджету тільки суму військового збору.

Для застосування положень договору про уникнення подвійного оподаткування такому нерезиденту необхідно буде надати довідку з іноземного податкового органу, яка підтверджує, що він є податковим резидентом цієї іноземної держави.

Така довідка повинна бути належним чином легалізована (апостиль чи консульська легалізація) та перекладена на українську мову із нотаріальним посвідченням перекладу.

Якщо ж договір про усунення подвійного оподаткування передбачає оподаткування таких доходів в Україні чи у разі відсутності довідки, що підтверджує податкове резидентство іншої держави, із вартості наданих послуг необхідно буде утримати і ПДФО, і ВЗ.

Аналогічна ситуація матиме місце й у випадку, якщо з такою іноземною країною в України відсутній договір про уникнення подвійного оподаткування.

Іноземний ФОП є громадянином України

Ну а якщо іноземний ФОП є громадянином України, можливі два варіанти.

Варіант перший: якщо така особа вже вважається податковим резидентом іноземної держави, то за умови надання довідки з іноземної податкової, яка це підтверджує, його доходи будуть оподатковуватись в Україні точно так само, як і доходи нерезидента іноземного громадянина.

Тобто у випадку надання українським громадянином, який зареєстрований іноземним ФОП, довідки, що він є податковим резидентом іноземної держави, із його доходів, отриманих в Україні, від надання послуг буде утримано:

– військовий збір – якщо договір про усунення подвійного оподаткування передбачає оподаткування таких доходів у країні, податковим резидентом є такий ФОП;

– ПДФО та ВЗ – якщо договором про усунення подвійного оподаткування передбачено оподаткування таких доходів в Україні або договір про усунення подвійного оподаткування відсутній.

Також окремо слід зазначити, що набуття податкового резидентства іншої держави не скасовує того, що така особа може одночасно вважатись і податковим резидентом України.

З огляду на це незалежно від наявності довідки про іноземне податкове резидентство у такої особи (громадянина України, зареєстрованого іноземним ФОП) може виникнути обов’язок задекларувати в Україні доходи такого іноземного ФОП із відповідним оподаткуванням (з урахуванням податків, уже сплачених ним за кордоном).

Варіант другий: якщо у громадянина України, зареєстрованого іноземним ФОП, відсутня довідка, котра підтверджує, що він є податковим резидентом держави, де зареєстрований ФОП, його доходи, отримані в Україні від надання послуг, будуть оподатковуватись і ПДФО, і ВЗ.

Податок на репатріацію доходу нерезидентів

«Податок на репатріацію доходів» – це загальноприйнятна назва податку, який сплачується до бюджету із доходів, отриманих в Україні іноземними компаніями (нерезидентами), а їхнє оподаткування врегульоване п. 141.4. ст. 141 Податкового кодексу України (далі – ПКУ).

І це ще одна пастка, в яку може втрапити ФОП. Бо раніше цей податок сплачували винятково юридичні особи – платники податку на прибуток. Тож більшість ФОП вважають, що він до них не має жодного стосунку.

Однак із 23 травня 2020 року перелік платників податку на репатріацію доходів доповнили, включивши до нього:

1) фізичних осіб – підприємців;

2) фізичних осіб, які провадять незалежну професійну діяльність;

3) суб’єктів господарювання (юридичних осіб чи фізичних осіб – підприємців), які обрали спрощену систему оподаткування.

Останній пункт – це не помилка, а фактично безпосередня цитата. Тобто практично у депутатів вийшло «масло масляне». Спочатку вони додали просто ФОП, а потім вирішили ще й акцентувати, що і ФОП (а також юрособи) – платники єдиного податку також! Так би мовити, щоб уже напевне ніхто, як-то кажуть, не зміг «пропетляти».

Випадків, коли підприємці, зокрема і ФОП – платники єдиного податку, отримавши послуги від іноземної компанії мусять сплачувати податок на репатріацію доходів, багато, але я зупинюся на найпоширеніших, із якими стикається більшість ФОП.

Сплата за договорами фрахту

Фрахт, якщо по-простому – це коли ви сплачуєте іноземному перевізнику (транспортній компанії тощо) за перевезення вантажів або пасажирів: автомобільним, залізничним, морським або авіатранспортом.

Тож, сплачуючи іноземному перевізнику кошти за договором перевезення, ви зобов’язані перерахувати до бюджету податок на репатріацію у розмірі 6% від базової ставки фрахту.

У випадку із фрахтом цей податок утримується із доходів, які ви виплачуєте іноземній компанії.

Тобто якщо, наприклад, за договором перевезення ви зобов’язані сплатити іноземному перевізнику, припустімо, $1000, то маєте перерахувати йому лише $940, а різницю ($60) – сплатити до бюджету як його податковий агент (особа, відповідальна за утримання та сплату податків).

Розважальні заходи, роялті, «агентські»

Підприємець зобов’язаний утримати із доходів нерезидента та перерахувати до бюджету податок на репатріацію доходів у розмірі 15 %, коли це:

– доходи від інжинірингу;

– роялті;

– комісійна чи агентська винагорода щодо комісійних або агентських послуг, наданих нерезидентом на території України на користь резидентів;

– винагорода за провадження нерезидентами чи уповноваженими ними особами культурної, освітньої, релігійної, спортивної, розважальної діяльності на території України;

– доходи, одержані від діяльності у сфері розваг (крім діяльності з проведення лотереї);

– доходи у вигляді благодійних внесків і пожертвувань на користь нерезидентів.

Перелічені вище види доходів виплачуються нерезиденту – за мінусом 15% податку на репатріацію доходів, які сплачуються в бюджет із доходів іноземної компанії.

Однак із цього пункту (на відміну від попередніх) є виняток. У разі виплати вищезазначених доходів податок на репатріацію може бути менш ніж 15% або взагалі не сплачуватися – у випадку, коли таке зменшення/звільнення передбачено договором про усунення подвійного оподаткування, укладеного між Україною та країною реєстрації (як платника податків) нерезидента.

Інші доходи

Вище я навів найпоширеніші випадки, з якими стикаються підприємці, але видів доходів, у разі виплати яких потрібно сплачувати податок на репатріацію (власним коштом чи коштом отримувача доходу), набагато більше.

Їхній повний перелік наведено в пп. 141.4.1., 141.4.4-141.4.5 і 141.4.11 п. 141.4 ст. 141 ПКУ, однак більшість із них або не мають жодного стосунку до підприємців (виплата дивідендів, придбання корпоративних прав чи нерухомого майна у нерезидентів тощо), або настільки унікальні та специфічні, що більшість ФОП жодного разу за своє життя з ними не стикнуться.

Як усього цього уникнути

Гадаю, навряд чи вас порадувало все те, про що ви щойно прочитали. І ви напевне зараз сидите і думаєте: «От халепа на мою голову! Як же з усім цим пропетляти?!»

Насправді один спосіб дійсно є. Просто за можливості намагайтеся не сплачувати за всі ці перераховані вище послуги із вашого підприємницького рахунку та/або із допомогою картки-ключа до рахунку чи корпоративної карти.

Якщо вам потрібно сплатити за рекламу в соцмережах, за іноземний хостинг чи ще за щось із того переліку послуг, про які я розповів, просто «перекиньте» кошти із підприємницького рахунку/картки на вашу особисту/приватну картку – і платіть звідти.

Ну а якщо внаслідок специфіки вашої діяльності такої можливості немає (сплата за послуги, на користь нерезидентів, має надійти саме від ФОП) – що ж, тоді просто не забувайте сплачувати всі ці податки.

Й обов’язково дайте прочитати цю статтю вашим друзям і знайомим, а особливо – вашому бухгалтеру. Ймовірно, вони про все це, як-то кажуть, «ні сном ні духом» – і через це можуть втрапити у халепу.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.

Comment (2)

Сергій| 14.10.2024

Добрий день

Корисне відео про Payoneer. При переказі коштів на рахунок ФОП в українському банку: зі сторони

Payoneer – відсутнє поле «Призначення платежу» або вибір з двох варіантів для ІТ-послуг

Якщо ФОП не ІТ?

Чи не є це порушенням для ФОП по першому і другому варіанту?

Ваш підписник

З повагою

Сергій

Александр Зарайский| 14.10.2024

Гроші на рахунок в українському банку приходять із тим призначенням яке забив сам банк. У привата це “за ІТ сервіс”. І змінити це неможливо. Як варіант додайте собі КВЕДи ІТ щоб вони були. :))