ФОП змінив групу – коли необхідно надавати декларацію

Мало хто знає про те, що у випадку коли ФОП змінив групу єдиного податку йому в обов’язковому порядку необхідно надати «проміжну» декларацію по єдиному податку у квартальний звітний період, навіть якщо він на 1 чи 2 групі єдиного податку.

Отже, цілком стандартна ситуація: ФОП був на 1 чи 2 групі, як приклад, у січні – червні, а потім із 01 липня перейшов:

– із 1 на 2 групу;

– чи із 2 на 3 групу;

– чи із 1 відразу на 3 групу.

Неважливо як, головне, що перехід відбувається із першої або другої групи єдиного податку.

І от тут виникає запитання, коли і як звітувати такому ФОП.

Коли ФОП зобов’язаний надати декларацію після зміни групи єдиного податку

Все дуже просто: згідно з приписами пп. 296.5.1. п. 296.5. ст. 296 Податкового кодексу України (далі – ПКУ):

«Платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію у строки, встановлені для квартального податкового (звітного) періоду, у разі перевищення протягом року обсягу доходу, визначеного у пункті 291.4 статті 291 цього Кодексу, або самостійного прийняття рішення про перехід на сплату податку за ставками, встановленими для платників єдиного податку другої або третьої (фізичні особи – підприємці) груп, або відмови від застосування спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, визначених цим Кодексом»

Таким чином, якщо ФОП, що перебував на 1 чи 2 групі єдиного податку, в середині року змінює свою групу єдиного податку, він зобов’язаний подати до податкової «проміжну» декларацію за той період, у якому перебував на групі, яку змінив.

Якщо зміна групи відбулася з:

– 01 квітня – декларація подається за 1 квартал;

– 01 липня – декларація подається за 6 місяців;

– 01 жовтня – декларація подається за 9 місяців.

За якою формою надавати декларацію після зміни групи єдиного податку.

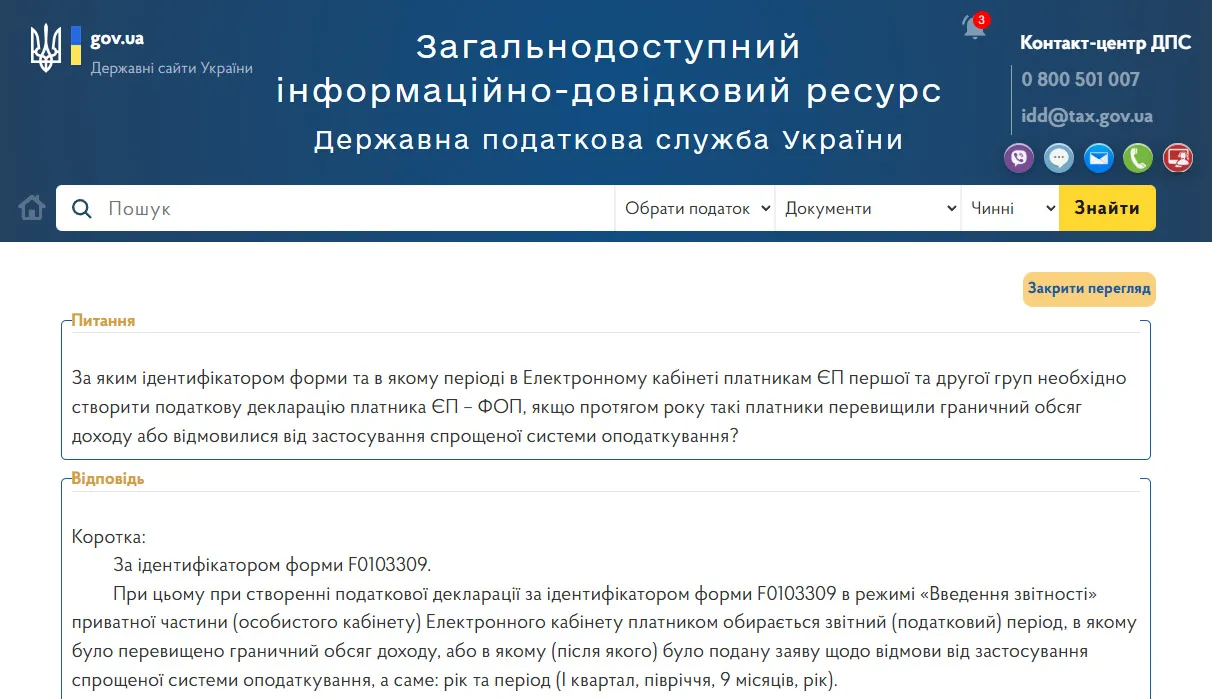

Тут на вас чекає несподіванка, бо декларація подається за ідентифікатором форми F0103309.

Тобто за формою, яка в кабінеті помічена як форма «для третьої групи єдиного податку».

Але це не зовсім так.

Вона одна і для 3 групи, і для ФОП, який перебував на 1 чи 2 групі та змінив таку групу в середині року.

Це просто КВАРТАЛЬНА ФОРМА, яка подається ВСІМА, хто має подати декларацію у квартальний період, а не тільки ФОП на 3 групі єдиного податку. І ніякої іншої форми для квартального періоду просто не існує.

Про те, що декларацію потрібно подавати саме за ідентифікатором F0103309, є відповідна консультація в ЗІР*:

Примітка.

* – хай вас не хвилює, що в цій консультації про перевищення лімітів. Не має значення, з якої причини ФОП змінив групу єдиного податку – через перевищення лімітів чи добровільно. Декларація все одно подається за ідентифікатором форми F0103309 – «квартальної» форми звітності.

Проте місцеві податківці чомусь ні сном ні духом про свій же власний ЗІР, тож можуть вимагати надання декларації за річною формою – F0103407.

Але декларацію за ідентифікатором форми F0103407 ТЕХНІЧНО НЕМОЖЛИВО НАДАТИ ЗА КВАРТАЛЬНИЙ ПЕРІОД.

Тож якщо ви змінили групу в середині року (чи перейшли на загальну систему оподаткування) і зіткнулися з вимогами надати квартальну декларацію (3 місяців, 6 місяців, 9 місяців) за ідентифікатором форми F0103407 – киньте у ваших податківців їхньою власною консультацією із ЗІР. 🙂

Тож, щоб надати «проміжну» декларацію, відкриваєте її за ідентифікатором форми F0103309, обираєте «звітний документ» і заповнюєте розділ для тієї групи, на якій були до переходу на іншу групу. Якщо були на 1 групі, заповнюєте розділ для 1 групи, якщо були на 2 групі, то відповідно розділ для 2 групи.

Вказуєте при цьому дохід, отриманий на цій групі, поки ви на ній були, ну й заповнюєте розділи про авансові внески по єдиному податку та військовому збору.

Як звітувати далі після надання «проміжної» декларації

Якщо в середині року ви перейшли із 1 групи на 2 групу (чи з 2 на 1 групу), то після надання цієї «проміжної» декларації наступну ви будете надавати вже за рік. І в цій річній декларації будуть заповнені два розділи – і для першої, і для другої групи єдиного податку (за відповідні періоди перебування).

Якщо ж у середині року ви із першої чи другої групи перейшли на 3 групу єдиного податку, то після надання такої «проміжної» декларації наступна вже буде за квартальний період, як звичайна декларація для 3 групи.

Тобто якщо ви з 1 чи 2 групи перейшли на 3 групу єдиного податку з:

– 01 квітня – наступна декларація після «проміжної» буде для 3 групи за 6 місяців;

– 01 липня – наступна декларація після «проміжної» буде для 3 групи за 9 місяців;

– 01 жовтня – наступна декларація після «проміжної» буде для 3 групи за рік.

І в цій наступній декларації (наступних деклараціях) для 3 групи буде заповнено 2 розділи – і для 3 групи, і для тієї групи, на якій ФОП був до переходу на 3 групу.

Отже, не забувайте подавати «проміжну» декларацію, якщо в середині року змінюєте 1 чи 2 групу єдиного податку на якусь іншу.

Ну і не дивуйтеся, якщо після її надання вам зателефонує податкова й запитає, навіщо ви це зробили 🙂

На жаль, дуже багато податківців просто не знають, що написано в пп. 296.5.1. п. 296.5. ст. 296 ПКУ. Тож вважають, що таку проміжну декларацію потрібно надавати тільки якщо перевищив ліміти чи порушив умови перебування на спрощеній системі. А це не так, бо вона надається й у випадку добровільної зміни групи єдиного податку.

Ну, а якщо вам буде потрібна допомога із надання будь-якої декларації, ви завжди можете звернутися до мене за «Послугою із надання декларації ФОП онлайн».

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.