Продаж товарів на іноземних маркетплейсах

Останнім часом дуже багато звернень від тих, хто продає свої товари на іноземних маркетплейсах (Etsy, eBay, Amazon) і хоче робити це «в білу».

З огляду на це хочу закцентувати вашу увагу на важливих податкових нюансах, які з цим пов’язані.

Як продавати на Etsy, eBay, Amazon тощо

1. Група єдиного податку.

ФОП – платник єдиного податку 2 групи не може надавати послуги іноземним замовникам. Це прямо заборонено нормами Податкового кодексу України (далі – ПКУ).

При цьому, відповідно до приписів пп. 14.1.56-5 п. 14.1 ст. 14 ПКУ, діяльність із продажу «цифрових товарів» вважається наданням електронних послуг.

Отже, якщо ви продаєте цифрові товари чи у ваших інвойсах є окремим рядочком «оплата за доставку», ви можете бути тільки на 3 групі єдиного податку.

Хочете бути на 2 групі – не продавайте цифрові товари в одному магазині із фізичними та відмовтеся від платної доставки (включіть її у вартість товарів), щоб у ваших інвойсах не було окремого рядочка із вартістю доставки.

2. Види діяльності, заборонені для платників єдиного податку.

Хочу нагадати про декілька подібних заборон.

Так, для всіх платників єдиного податку заборонений продаж предметів мистецтва й антикваріату, до яких належать:

– картини, малюнки та пастелі, повністю виконані вручну, інші готові вироби, розмальовані чи декоровані вручну;

– колажі й аналогічні декоративні зображення;

– оригінали гравюр, естампів і літографій;

– оригінали скульптур і статуеток із будь-якого матеріалу;

– предмети антикваріату віком понад 100 років.

Як бачите, фактично все, що ви намалювали, виліпили чи вирізали (якщо йдеться про скульптури чи статуетки) вручну, є предметами мистецтва і ви їх не можете продавати як ФОП – платник єдиного податку.

Також для ФОП – платників єдиного податку 2 групи заборонені виробництво та продаж ювелірних і побутових виробів із дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння (продаж таких виробів може здійснювати лише ФОП – платник єдиного податку 3 групи).

3. Документи на товар.

Якщо ФОП здійснює виробництво та/або продаж, зокрема, складнопобутових товарів («Перелік складнопобутових товарів, які підлягають гарантійному ремонту») та ювелірних і побутових виробів із дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння, він має вести товарний облік і мати документи, що підтверджують придбання таких товарів або придбання запчастин, матеріалів та інших комплектуючих, із яких такі товари були виготовлені.

У інших випадках, згідно з індивідуальними податковими консультаціями (далі – ІПК), які надає ДПС України, такі документи ФОП – платнику єдиного податку не потрібні.

4. КВЕД.

Оскільки ви продаєте товари власного виробництва, а кошти надходять від іноземної юридичної особи, та при цьому кінцевими покупцями є фізичні особи, тому у вас обов’язково мають бути 3 групи КВЕД:

1) Виробничі КВЕД, що відповідають вашому товару.

2) КВЕД оптової торгівлі, що відповідають вашим товарам, а також бажано КВЕД 46.90.

3) КВЕД роздрібної торгівлі в інтернеті 47.91 (та 47.99), а також бажано КВЕД роздрібної торгівлі, що відповідає вашим товарам.

Якщо у вас цифрові товари, у вас мають бути КВЕД послуг, які відповідають вашим цифровим товарам, а також (про всяк випадок) КВЕД 46.90 та 47.91 і 47.99.

Також у випадку, якщо ви ФОП – платник єдиного податку 3 групи й у вас є платна доставка ваших товарів (тобто в інвойсах вартість цієї доставки виділена окремим рядочком), то в такому випадку у вас обов’язково мають бути КВЕД 52.29, 53.20 та про всяк випадок КВЕД 82.92.

Пам’ятайте, що в разі відсутності у платника єдиного податку КВЕД, що відповідають його діяльності (доходам), податківці можуть скасувати його реєстрацію платником єдиного податку заднім числом і нарахувати податки за весь період його діяльності так, наче він весь цей час був на загальній системі оподаткування.

5. Доходи ФОП.

Доходами ФОП є вартість товару, яку ви встановили. Якщо ви встановили вартість товару $100, а на Payoneer вам прийшло тільки $70 – то ваші доходи $100.

Бо комісії, які утримує маркетплейс, і плата за рекламу на цьому маркетплейсі – це ваші витрати, а відповідно до ПКУ у платника єдиного податку витрати не зменшують його доходи.

І до речі, якщо ви встановили вартість товару $100, а маркетплейс сам додав до цієї суми іноземний податок $20 і покупець загалом сплатив $120 – ваш дохід усе одно $100.

ВАЖЛИВО!

Вартість доставки теж включається в доходи ФОП! Тобто, якщо вартість товару була $100, а покупець окремо сплатив за його доставку ще $15, то ваші доходи – $115.

6. Рахунок ФОП.

Усі кошти, які надійшли на ваш акаунт у Payoneer, необхідно вивести на рахунок ФОП в українському банку. Тільки за таких умов ці кошти будуть вважатися доходами ФОП.

Якщо ви на 2 групі єдиного податку, кошти потрібно вивести до закінчення року, в якому вони надійшли на Payoneer, якщо на 3 групі єдиного податку, то до закінчення кварталу.

Якщо кошти залишилися на Payoneer або ви з Payoneer сплатили вашим постачальника чи за якісь послуги, то такі кошти вважаються доходами фізособи й оподатковуються 18+5%.

7. Перерахунок у гривню.

Для включення в декларацію доходи, отримані на іноземному маркетплейсі, перераховуються у гривню по курсу НБУ на день їх надходження на рахунок ФОП в українському банку, а у випадку використання Payoneer – на день їх надходження на акаунт у Payoneer.

Наторгували за тиждень на $100, а сьогодні вам на Payoneer прийшло $70 (бо маркетплейс утримав комісії) – беремо суму продажів $100 і множимо на курс НБУ на сьогодні, коли нам надійшло на Payoneer те, що залишилося від $100 після утриманих комісій.

8. РРО/ПРРО.

При продажу на іноземних маркетплейсах РРО/ПРРО не застосовується.

Однак якщо ви продаєте товари на власних сайтах, то застосування РРО/ППРО може бути обов’язковим навіть якщо ваші покупці перебувають за межами України.

9. Відправка товару.

Якщо ми продаємо як ФОП, то маємо відправляти саме як ФОП – із належним митним оформленням. Для товарів вартістю до 1000 євро митне оформлення відбувається за спрощеною процедурою в електронному вигляді.

Це якщо коротко. 🙂

Докладніше я розповідаю про все це у своєму вебінарі «Etsy: нові правила оподаткування». Його відеозапис ви можете придбати, натиснувши на кнопку «ПРИДБАТИ ВІДЕО».

Починаючи із 2026 року маркетплейси (Etsy, eBay тощо) та всі електронні сервіси й майданчики будуть надавати в українську податкову інформацію про доходи, отримані фізособами та/або ФОП на цих маркетплейсах/сервісах. При цьому випадок із креаторками з OnlyFans дає зрозуміти, що за бажання податкова без проблем може отримати інформацію про будь-які іноземні доходи наших громадян і за минулі періоди починаючи, щонайменше, із 2020 року.

Тож на цьому вебінарі я розповів про ці нові виклики, та що з усім цим робити, чи можна продовжувати працювати через посередників, як надалі варто вчинити, щоб не вскочити в халепу з податковою та безпечно продавати свої товари на закордонних маркетплейсах

Позиція податкової щодо продажу на закордонних маркетплейсах

На жаль, у поточному законодавстві немає жодної норми, яка би стосувалася безпосередньо продажу на закордонних маркетплейсах.

Тож коли йдеться про продаж на Etsy, eBay, Amazon та інших маркетплейсах, доводиться застосовувати зальні податкові правила. Однак погляд ФОП на те, як їх застосовувати, може сильно відрізнятися від погляду податкової.

Тож для того, щоб з’ясувати, який же насправді погляд на все це має податкова, мною на прохання моїх клієнтів було підготовлено та направлено до ДПС України декілька запитів про надання їм індивідуальних податкових консультацій з усіх цих питань.

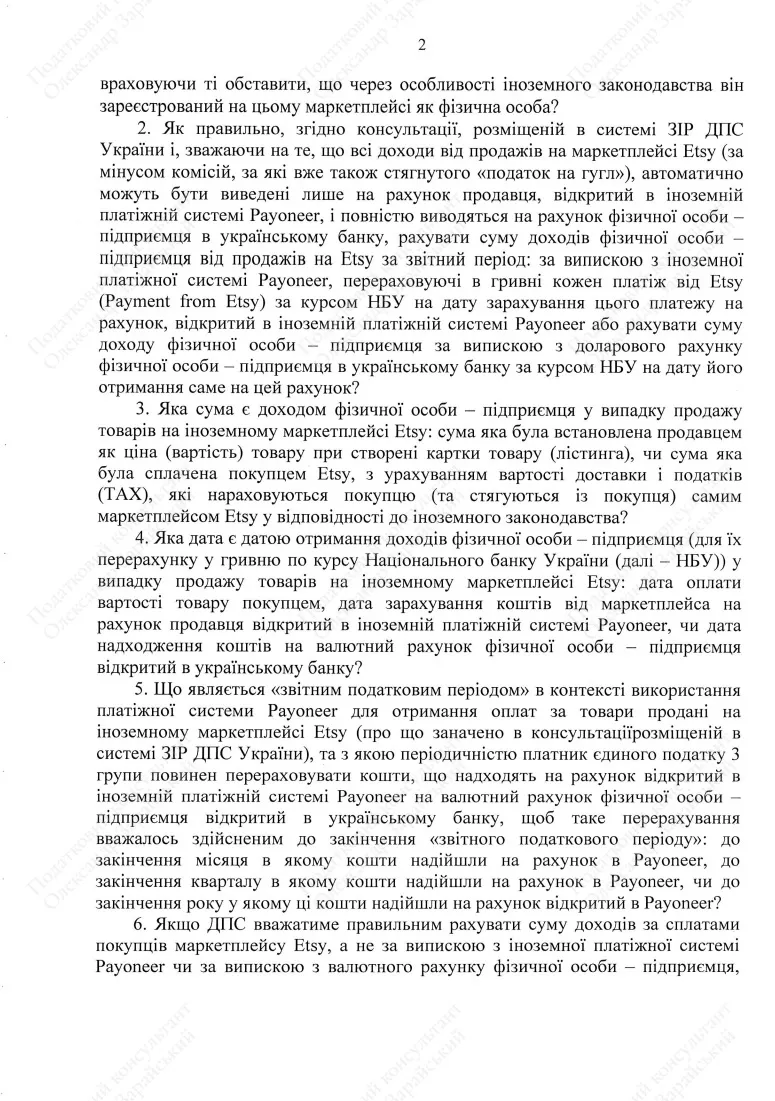

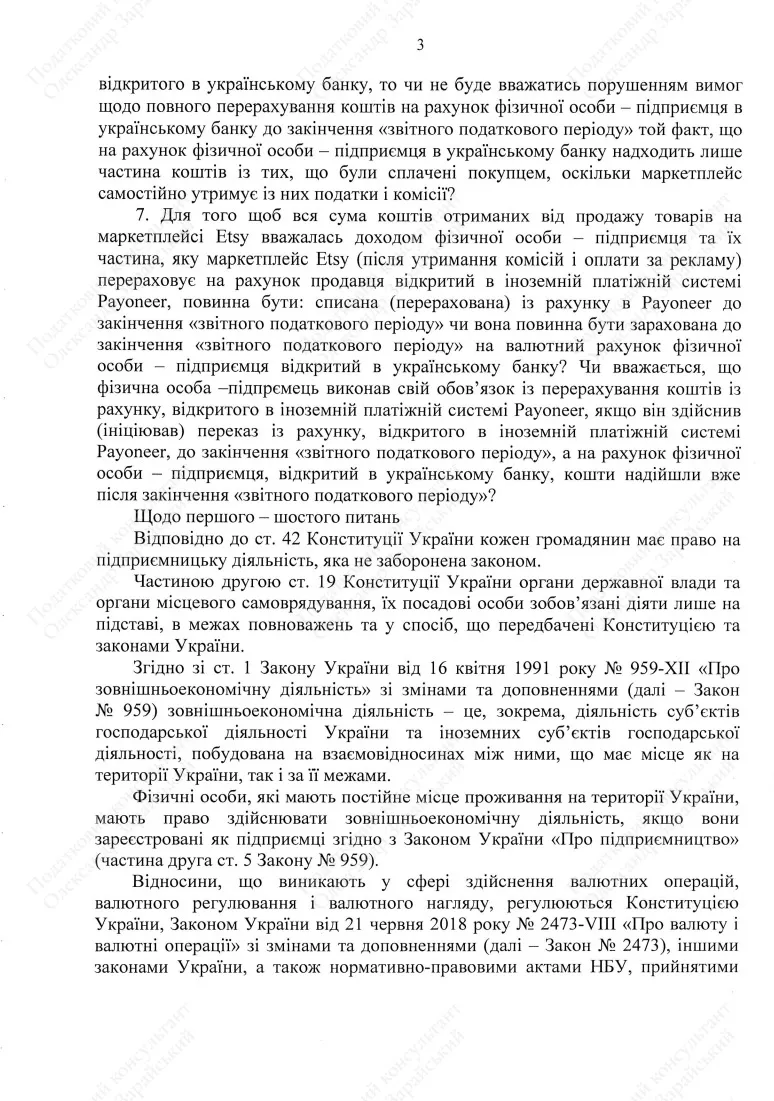

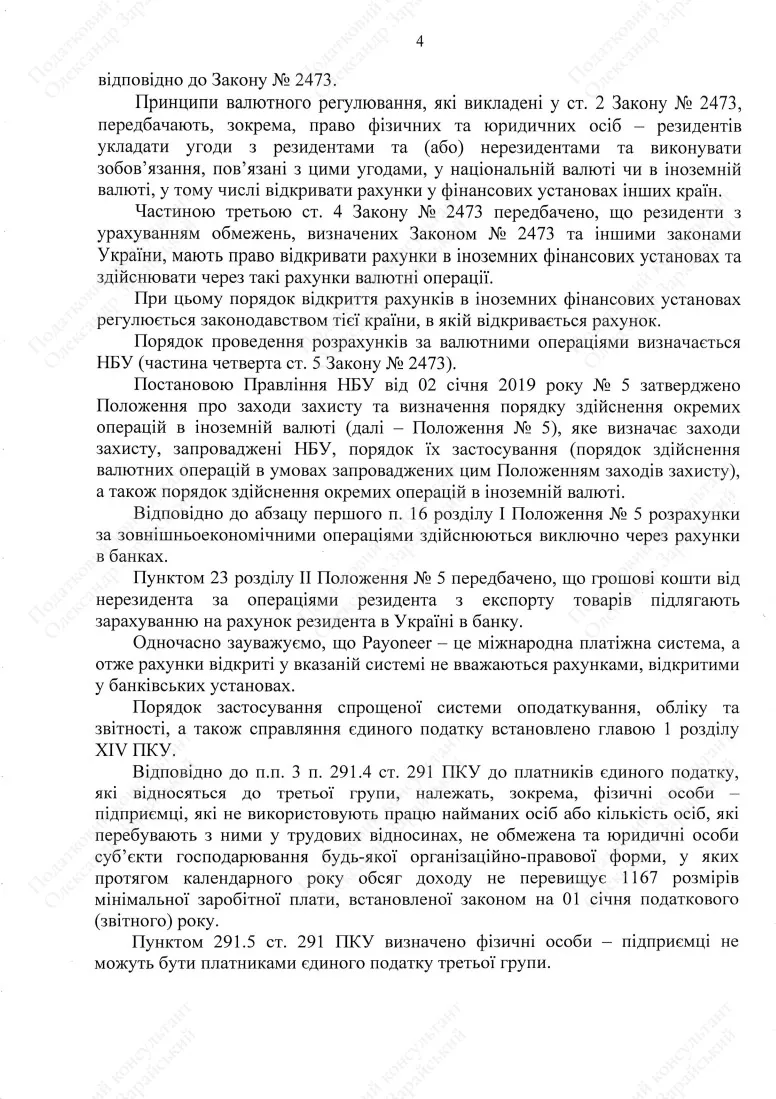

Власне, те, про що вище написано в статті, – це скорочені варіанти відповідей, які податківці надавали у своїх ІПК щодо всіх цих питань.

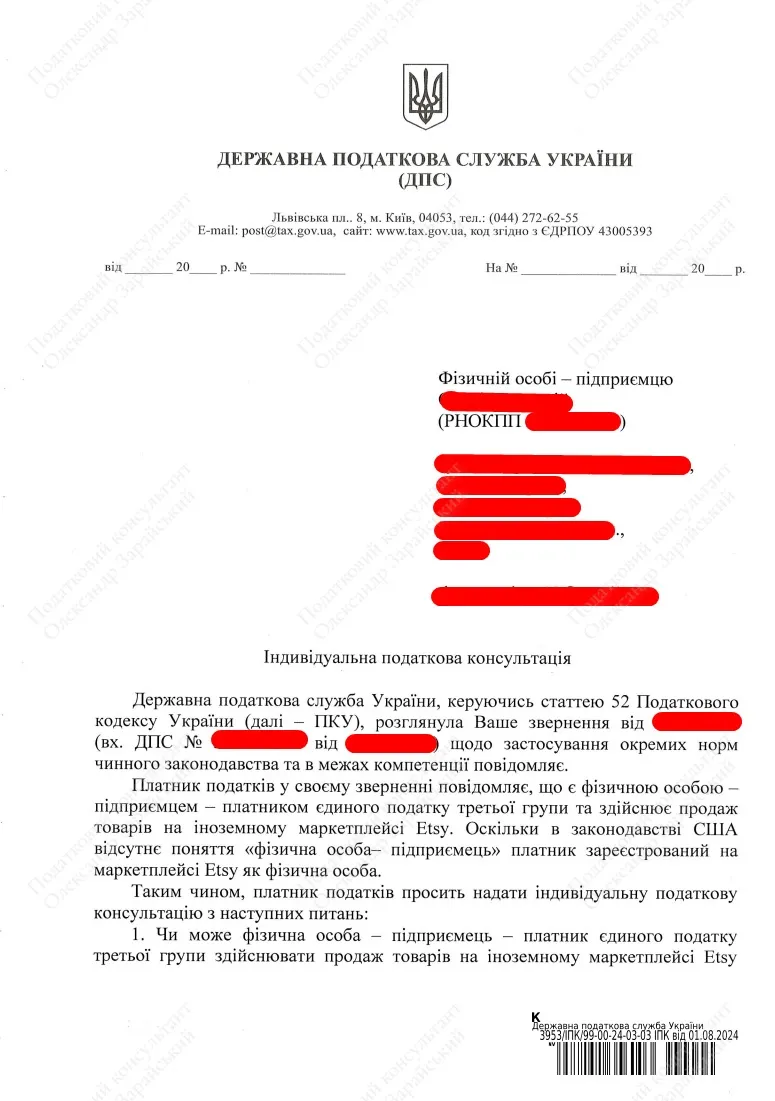

Як приклад ось одна із таких ІПК від 01.08.2024 року № 3953/ІПК/99-00-24-03-03 ІПК:

Проте ви маєте розуміти, що ІПК – це нормативний документ індивідуальної дії. Тож відповідно до приписів ПКУ вона захищає від штрафів тільки того, кому була надана.

Отже, щоб було що показати місцевим податківцям, якщо у них будуть претензії до вашої діяльності, вам варто отримати від ДПС України власну ІПК з усіх цих питань.

Ну а у випадку якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.