Неоформленные «оформленные», или когда работодатель обманывает

Пришел человек устраиваться на работу, написал заявление, оставил работодателю трудовую книжку. Ходит себе спокойно каждый день, зарплату получает регулярно, причем не в кассе, а на карточку.

А тут оп, выясняется, что все последние три года он работал как неоформленный сотрудник, а зарплату получал «в черную».

И начинаются неприятности, как для самого сотрудника, так и для такого работодателя….

На протяжении последних месяцев ко мне несколько раз обращались за консультациями по таким случаям, и сегодня я хочу рассказать, как такое может быть, чем это чревато и что делать в подобных ситуациях.

Как же такое может быть?

Ну как, очень просто 🙂 работодатель, принимая вас на работу, обязан уведомить об этом факте налоговую, для чего направляет им специальное уведомление.

С этого момента он обязан уплачивать в бюджет налоги, удержанные с заработной платы (налог на доходы физических лиц и военный сбор), а также единый социальный взнос (ЕСВ).

Но пока налоговая о вашем существовании не знает, работодатель может «экономить», не перечисляя в бюджет ни копейки.

То есть сам факт, что вы написали заявление о приеме на работу, отдали трудовую книжку в отдел кадров и расписались в приказе о приеме на работу, еще совсем не означает, что вы работаете официально.

Все эти действия могут быть обычной «мишурой» и очковтирательством, создающим видимость официального оформления на предприятие.

Предприниматели, заключая с наемными сотрудниками трудовые договоры, раньше обязаны были регистрировать их в центре занятости, но сейчас эту норму отменили.

Так что, если вас взял на работу ФЛ-Пшник и подписал с вами трудовой договор — это, опять-таки, совсем не гарантирует того, что вы действительно работаете у него официально.

Как проверить, что вас действительно оформили «в белую» и платят за вас налоги?

Ну, самое просто — это через время подойти в отдел кадров и попросить дать вам ознакомиться с вашей трудовой книжкой.

Согласно инструкции о порядке ведения трудовых книжек, записи о приеме на работу вносятся в трудовые книжки в течение недели после издания приказа о приеме на работу (заключения трудового договора с ФЛ-П).

И если прошло уже намного больше недели, а записи о вашем приеме на это место работы в трудовой все еще нет, это уже повод задуматься и начать задавать вопросы. Если запись о приеме на работу в трудовой есть, то, скорее всего, все в порядке, как-то сильно «палевно» делать запись о приеме на работу, а потом платить зарплату «в черную».

Но, как показывает опыт, бывает и так.

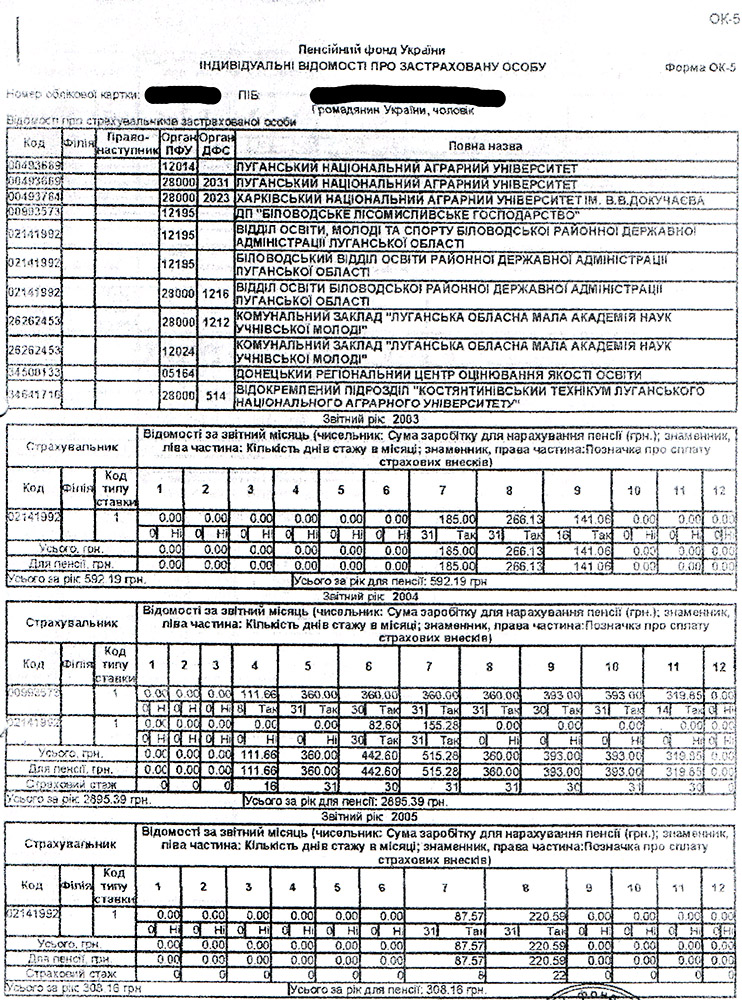

Так что, надежнее всего пойти в пенсионный фонд своего района и написать заявление о выдаче вам выписки из системы персонифицированного учета или, по-другому, справка по форме ОК-5 и ОК-7.

В индивидуальных сведениях о застрахованном лице, которые вы получите в пенсионном фонде, будет помесячно указаны суммы начисленной зарплаты и суммы взносов (ЕСВ), а также будет стоять отметка (да/нет), перечислены эти взносы в бюджет или нет.

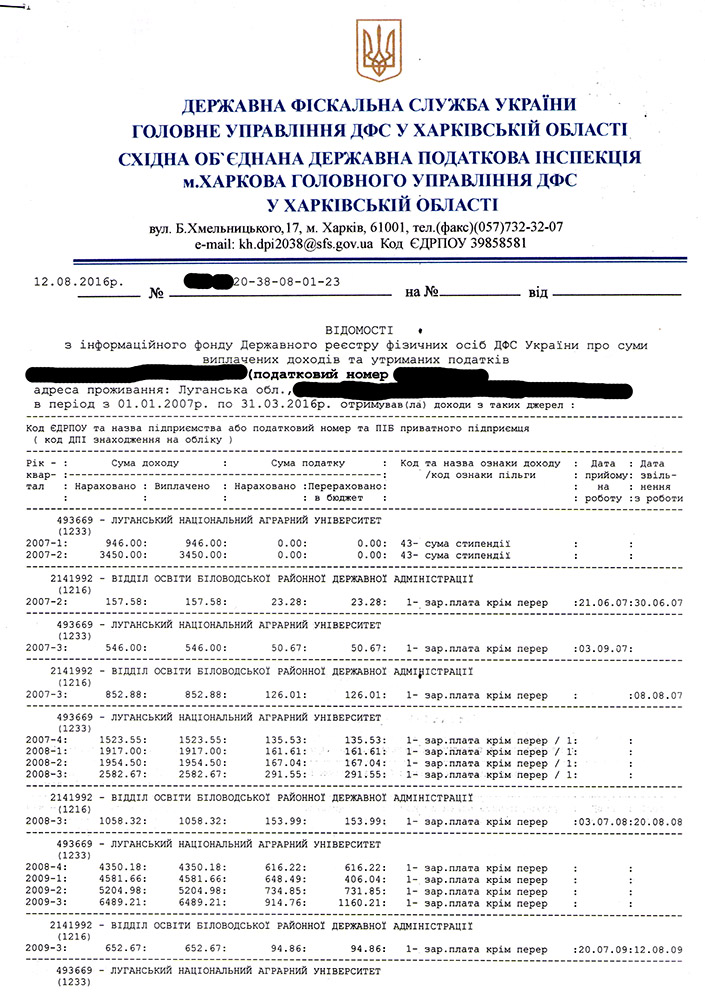

Второй вариант — взять в своей налоговой справку о доходах и в ней посмотреть, указана ли в ней информация о начислении и выплате заработной платы этим работодателем (как вариант такую справку можно получить самостоятельно в электронном кабинете на сайте ГНС Украины).

Только нужно помнить, что в налоговую информация о начислении/выплате зарплаты передается поквартально и в такой справке будет отсутствовать информация за последний квартал.

Собственно говоря, те, кто обращался ко мне за консультациями по этому вопросу, именно так и установили, что на самом деле получали зарплату «в черную».

Им была нужна справка о доходах то ли для получения визы, то ли для оформления кредита в банке, они взяли в налоговой «справку о доходах» и слегка офигели, не обнаружив там никаких доходов за последний год или два.

После этого мы взяли информацию еще и в пенсионном фонде, чтобы окончательно убедится в том, что не только НДФЛ, но и ЕСВ тоже никто не начислял и не перечислял.

Чем чревата такая ситуация?

Если работодатель не начислял и/или не перечислял единый социальный взнос (ранее взносы в пенсионный фонд), то этот период не засчитывается в страховой стаж и, соответственно, не учитывается при начислении пенсии.

Собственно, это самый основной, хотя, может быть, не для всех важный момент.

Все остальные последствия зависят от ситуации.

Например, вы можете не получить визу или кредит.

Если вам нужен трудовой стаж, как пример, для получения какого-то разрешения, сертификата, лицензии, то этот период вашей трудовой деятельности опять-таки «потеряется».

Если о деньгах, поступивших вам на карту в виде «зарплаты», станет известно налоговой, то при условии, что вы не «сдадите» работодателя, именно вам придется заплатить из них НДФЛ и военный сбор.

Что делать в такой ситуации?

Если этот период времени для вас почему-то очень важен, то тогда вполне возможно придется идти на серьёзный конфликт с вашим работодателем.

Нужно понимать, что подобные действия работодателя являются очень серьезным нарушением трудового законодательства.

За то, что он допустил вас к работе без оформления трудовых отношения, а зарплату выплачивал «в конверте», ему светит штраф в сумме 96 000 гривен.

Кроме того, за подобные грубые нарушения трудового законодательства согласно ст. 172 УК Украины предусмотрена уголовная ответственность.

Собственно, именно об этих моментах и следует напомнить работодателю, садясь с ним за стол переговоров.

Если же директор или предприниматель окажется «несговорчивым», тогда действительно придется написать заявления и в инспекцию по труду, и в правоохранительные органы.

Думаю, вы понимаете, что при обращении в любые государственные органы вам понадобятся доказательства вашей трудовой деятельности на этом предприятии.

Тем более, что выплата денег вам на карту (в виде «зарплаты») может быть обезличена и от чьего имени они выплачивались установить будет очень сложно.

Такими доказательствами могут быть различные документы, которые вами создавались и/или подписывались на этом предприятии, показания свидетелей (других сотрудников), записи с камер видеонаблюдения, видеозаписи разговоров/переговоров/совещаний, сделанные вами на телефон.

Как вариант, можно подать в суд иск об оформлении трудовых отношений с работником, выполнявшим работу без заключения трудового договора, и установления периода такой работы.

Такой иск можно подать как до обращения с заявлениями в инспекцию по труду и в правоохранительные органы, так и одновременно с такими заявлениями.

Но чаще всего хватает разговора с директором предприятия или предпринимателем с обрисовкой развития ситуации в случае обращения работника в инспекцию по труду и в правоохранительные органы с такими заявлениями, и их последствий.

Как работодатель может исправить ситуацию?

Тут все достаточно просто:

1) Нужно подать уточняющие декларации, в которых указать суммы доходов, и начисленных налогов.

2) Перечислить НДФЛ, ЕСВ и военный сбор в бюджет.

3) Заплатить штраф и пеню.

Один случай, с которым ко мне пришли был просто… я бы сказал «анекдотичным», если бы не было так грустно.

Предприниматель, имея вполне официально оформленных наемных сотрудников не сдавал отчеты в пенсионный фонд и не перечислял ЕСВ.

Бухгалтер готовила отчетность, печатала квитанции на уплату налогов и отдавала это все ФЛ-Пешнику, чтобы тот отвез отчеты в пенсионный и заплатил ЕСВ в банке.

Но тот почему-то решил, что без этого можно обойтись, эти «бумажки» просто выбрасывал, хотя отчеты по форме 1-ДФ при этом сдавал в налоговую регулярно, да и НДФЛ уплачивал вовремя.

Попалила бизнесмена опять-таки бухгалтер, которая собралась оформляться на пенсию и, взяв в Пенсионном фонде справку ОК-7 (или ОК-5 не помню, какая там была форма), никаких взносов там не обнаружила (ни начисленных, ни перечисленных).

Дальше началась настоящая «Санта-Барбара» с элементами детектива 🙂

Не добившись от своего предпринимателя справедливости (в виде подачи недостающих отчетов и перечисления ЕСВ в бюджет), она от него уволилась и вместе с ней удивительным образом пропали ведомости о выплате заработной платы (которая выплачивалась наличкой) за несколько лет (точнее за те 5 лет, за которые отчеты не подавались, а ЕСВ не платился).

После чего она нашла еще четверых тетенек предпенсионного возраста, уволившихся раньше и они все вместе подали иск о….

Нет, не о оформлении трудовых отношения, а о взыскании задолженности по заработной плате!

Ага, за весь период, за который отсутствовали ведомости о ее выплате, плюс средний заработок за весь период после увольнения (согласно ст. 117 КЗОТа).

Отрицать факт трудовых отношения он не мог, т.к. договора эти заключались давно и, соответственно, регистрировались в центре занятости.

Доказать, что ведомости на выплату зарплаты были, но их утащила бывший бухгалтер, предприниматель не мог.

Доказать, что на самом деле зарплата выплачивалась, он тоже не мог, т.к. ведомостей с подписями сотрудников не было (зарплату каждому он выплачивал индивидуально и не мог опираться на показания свидетелей), а отсутствие начислений и перечислений ЕСВ усугубляло ситуацию.

Думаю, понятно, что если бы они выиграли суд, а шансы его выиграть были очень высоки, то ему пришлось бы выплатить им повторно зарплату, после чего по-любому уже некуда было бы деваться от начисления и перечисления ЕСВ.

Плюс в перспективе — проверка инспекции по труду и уголовное дело за невыплату заработной платы.

В общем, по результатам новых переговоров ситуация разрешилась в пользу будущих пенсионерок.

Предприниматель, зажатый в угол, был вынужден подать отчеты по ЕСВ почти за 5 лет и заняв деньги, перечислить ЕСВ и штрафы за несвоевременную подачу отчетов и оплату взносов.

Самое интересное, что пойди он изначально навстречу просьбам бухгалтера, уходящей на пенсию, обошелся бы суммой в 10 раз меньшей.

Она ведь просила подать отчеты и уплатить ЕСВ только по ней, другие сотрудники ее мало интересовали.

И, только получив категорический отказ, развила бурную деятельность, подключив к делу других бывших сотрудников, предпенсионного возраста.

Ну, а ведомости на выплату заработной платы потом нашлись 🙂

Они никогда не покидали территорию предприятия, а все это время лежали в папке за одним из шкафов.

Вот такая вот история 🙂

В случае если вам нужна консультация по вопросам налогообложения, регистрации или ликвидации бизнеса и/или общественных формирований, внесение изменений в регистрационные данные ФЛП или юрлица, вы всегда можете обратиться ко мне за услугой «Консультации по налогообложению и налоговому праву».

А чтобы не пропустить важную информацию, обязательно подписывайтесь на мой телеграм-канал «Налоговый консультант».

Контакты:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Что-то осталось непонятным или у вас есть дополнительные вопросы? Напишите мне в Viber +38 (067) 579-58-38 или Telegram @Zarajsky – и я помогу вам со всем этим разобраться!

Обязательно подпишитесь на рассылку новостей, чтобы получать уведомления о всех моих новых статьях на этом сайте. Форма для подписки находится вверху страницы, если вы читаете эту статью на компьютере, или ниже на странице, если вы читаете с телефона.

Если моя статья вам понравилась или оказалась для вас полезной, можете поддержать меня донатом перечислив любую сумму - на ваше усмотрение: ДОНАТ

Другая полезная информация на сайте «Налоговый консультант»:

1) Статьи по налогообложению и госрегистрации:

- Все о подаче отчетности;

- Единый налог;

- Налог на добавленную стоимость;

- Наличность и РРО;

- Проверки и штрафы;

- Регистрация и внесение изменений;

2) Бланки первичных документов и договоров.

3) Материалы (статьи) из системы ЗИР ГНС Украины.

4) Нормативно - правовые документы и решения суда.