Неоформлені «оформлені», або коли роботодавець обманює

Прийшла людина влаштовуватися на роботу, написала заяву, залишила роботодавцю трудову книжку. Ходить собі спокійно щодня працювати, зарплату отримує регулярно, причому не в касі, а на картку.

А тут – оп, з’ясовується, що всі останні три роки вона працювала як неоформлений працівник, а зарплату отримувала «в чорну».

І розпочинаються неприємності – як для самого співробітника, так і для його роботодавця….

Протягом останніх місяців до мене кілька разів зверталися за консультаціями відносно таких випадків, і сьогодні я хочу розповісти, як таке може бути, чим це загрожує і що робити в подібних ситуаціях.

Як же таке є можливим?

Як? Дуже просто! 🙂 Роботодавець, приймаючи вас на роботу, зобов’язаний проінформувати про цей факт податкову, для чого направляє туди спеціальне повідомлення. Із цього моменту він зобов’язаний сплачувати до бюджету податки, утримані із заробітної плати (податок на доходи фізичних осіб і військовий збір), а також (за власний рахунок) єдиний соціальний внесок (ЄСВ).

Але поки податкова про ваше існування не знає, роботодавець може «економити», не сплачуючи в бюджет ні копійки.

Таким чином, сам той факт, що ви написали заяву про прийняття на роботу, віддали трудову книжку до відділу кадрів і розписалися в наказі про прийняття на роботу, зовсім не означає, що ви працюєте офіційно. Всі ці дії можуть бути звичайним окозамилюванням, що створює видимість офіційного оформлення на підприємство.

Підприємці, укладаючи з найманими працівниками трудові договори, раніше зобов’язані були реєструвати їх у центрі зайнятості, але зараз цю норму скасували. А отже, якщо вас взяла на роботу ФО-П і підписала з вами трудовий договір – це, знову-таки, зовсім не гарантує того, що ви дійсно працюєте у неї офіційно.

Як перевірити, що вас дійсно оформили «в білу» і платять за вас податки?

Ну, найпростіший спосіб – це через певний час підійти до відділу кадрів і попросити дати вам ознайомитися з вашою трудовою книжкою.

Згідно з інструкцією про порядок ведення трудових книжок, записи про прийом на роботу вносяться до трудових книжок протягом тижня після видання наказу про зарахування на роботу (укладення трудового договору з ФОП).

І якщо минуло вже набагато більше тижня, а запису в трудовій про прийняття вас на роботу в трудовій усе ще немає, це вже привід замислитися – і розпочати ставити запитання. Якщо запис про прийняття на роботу в трудовій є, то, швидше за все, все в порядку, оскільки якось надто «стрьомно» робити запис про прийняття на роботу, а потім платити зарплату «в чорну».

Але, як свідчить досвід, буває і так.

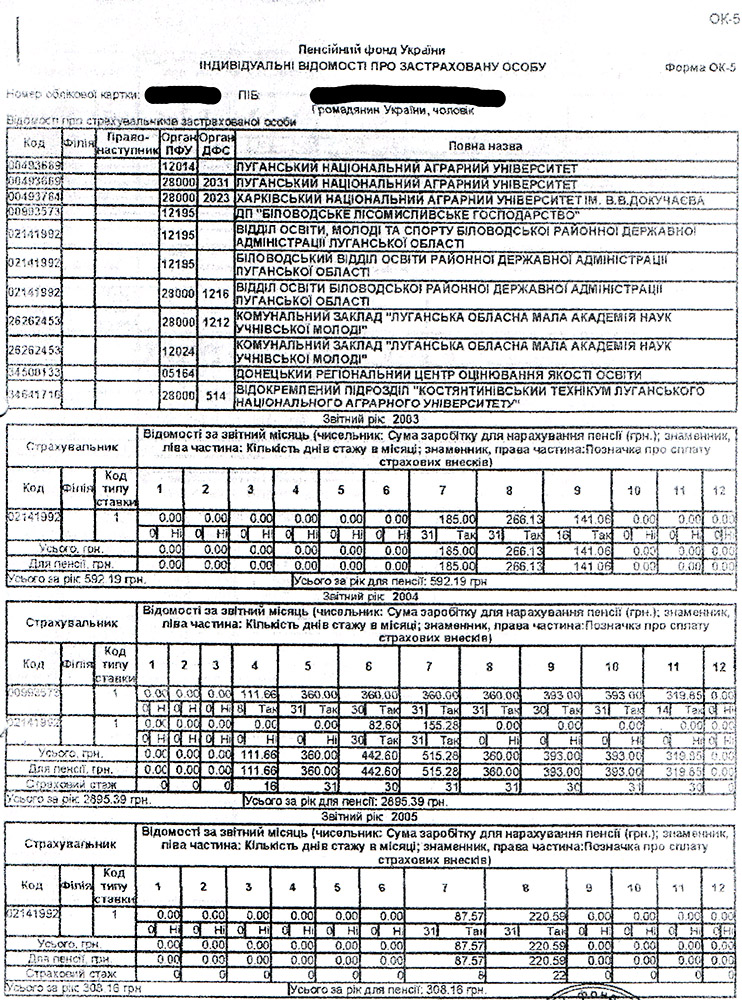

З огляду на це, найнадійніший варіант – піти в пенсійний фонд свого району і написати заяву про надання вам виписки із системи персоніфікованого обліку або, по-іншому, – довідки за формою ОК-5 чи ОК-7. Як варіант – якщо у вас є електронний підпис (ЕЦП), таку довідку можна отримати самостійно на сайті ПФУ.

В індивідуальних відомостях про застраховану особу, що ви отримаєте в пенсійному фонді, буде помісячно зазначено суми нарахованої зарплати і суми внесків (ЄСВ), а також стоятиме позначка (так/ні), перераховані ці внески в бюджет чи ні.

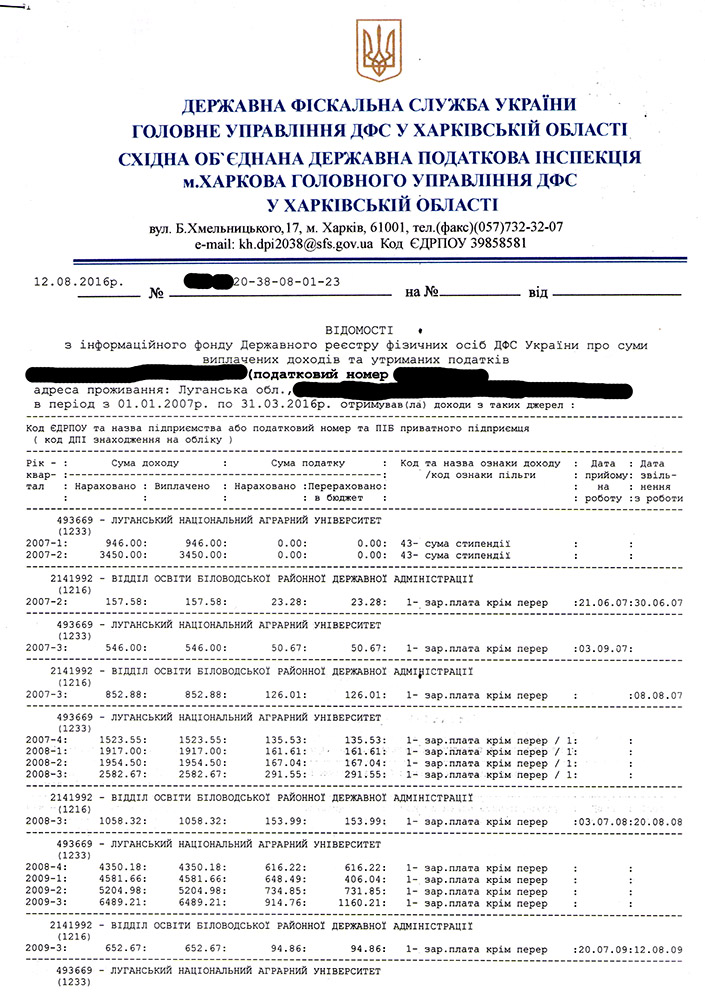

Другий варіант – взяти у своїй податковій довідку про доходи – і подивитися, чи зазначена в ній інформація про нарахування та виплату заробітної плати цим роботодавцем (як варіант – таку довідку можна отримати самостійно в електронному кабінеті на сайті ДПС України).

Тільки потрібно пам’ятати, що в податкову інформація про нарахування/виплату зарплати передається поквартально – і в такій довідці не буде інформації за останній квартал.

Власне кажучи, ті, хто звертався до мене за консультаціями з цього питання, саме так і встановили, що насправді отримували зарплату «в чорну».

Їм була потрібна довідка про доходи – чи для отримання візи, чи для оформлення кредиту в банку. Вони взяли в податковій «довідку про доходи» – і злегка офігіли, не знайшовши там ніяких доходів за останній рік чи два.

Після цього ми взяли інформацію ще й у пенсійному фонді, щоб остаточно переконатися в тому, що не лише ПДФО, але й ЄСВ теж ніхто не нараховував і не перераховував.

Чим загрожує така ситуація?

Якщо роботодавець не нараховував та/чи не перераховував єдиний соціальний внесок (раніше – внески в пенсійний фонд), то цей період не зараховується до страхового стажу та, відповідно, не враховуватиметься під час нарахування пенсії.

Власне, це найголовніший, хоча, можливо, не для всіх важливий момент.

Усі інші наслідки залежать від ситуації.

Наприклад, ви можете не отримати візу або кредит.

Якщо вам потрібен трудовий стаж, наприклад, для отримання якогось дозволу, сертифіката, ліцензії, то цей період вашої трудової діяльності знову-таки «загубиться»

Якщо про гроші, що надійшли вам на картку у вигляді «зарплати», стане відомо податковій, то за умови, що ви не «здасте» роботодавця, саме вам доведеться сплатити з них ПДФО і військовий збір.

Що робити в такій ситуації?

Якщо цей період часу для вас чомусь є дуже важливим, тоді, можливо, доведеться йти на серйозний конфлікт із вашим роботодавцем.

Слід розуміти, що подібні дії роботодавця є дуже серйозним порушенням трудового законодавства.

За те, що він допустив вас до роботи без оформлення трудових відносин, а зарплату виплачував «в конверті», йому світить штраф у сумі 30 мінімальних заробітних плат (на цей час – 125 190 грн).

Крім того, за подібні грубі порушення трудового законодавства, згідно зі ст. 172 КК України, передбачена кримінальна відповідальність.

Власне, саме про ці моменти і слід нагадати роботодавцеві, сідаючи з ним за стіл переговорів.

Якщо ж директор або підприємець виявиться «недоговороздатним», тоді дійсно доведеться написати заяви і до інспекції з праці, і в правоохоронні органи.

Гадаю, ви розумієте, що у разі звернення до будь-яких державних органів вам знадобляться докази вашої трудової діяльності на цьому підприємстві. Тим більше, що виплата грошей вам на картку (у вигляді «зарплати») може бути знеосіблена – і встановити, хто вам насправді їх виплачував, буде дуже непросто.

Доказами вашої роботи на підприємстві (або у ФО-П) можуть бути різні документи, які вами створювалися та/або підписувалися в процесі роботи, показання свідків (інших співробітників), записи з камер відеоспостереження, відеозапису розмов/переговорів/нарад, зроблені вами на телефон.

Як варіант – можна подати в суд позов про оформлення трудових відносин із працівником, який виконував роботу без укладення трудового договору, і встановлення періоду такої роботи.

Такий позов можна подати як до звернення із заявами до інспекції з питань праці та в правоохоронні органи, так і одночасно з такими заявами.

Але найчастіше вистачає розмови з директором підприємства або підприємцем – з окресленням подальшого розвитку ситуації (у випадку звернень працівника з такими заявами до інспекції з питань праці, в правоохоронні та податкові органи) та її наслідків.

Як роботодавець може виправити ситуацію?

Тут все досить просто:

1) потрібно подати уточнювальні декларації, в яких зазначити суми доходів і нарахованих податків;

2) перерахувати ПДФО, ЄСВ і військовий збір до бюджету;

3) заплатити штраф і пеню.

Один випадок, із яким до мене прийшли, був просто … я б сказав – «анекдотичним», якби все не було так сумно .

Підприємець, маючи цілком офіційно оформлених найманих працівників, не здавав звіти до пенсійного фонду та не перераховував ЄСВ. Бухгалтер заповнювала звіти, друкувала квитанції на сплату податків і віддавала це все ФО-П. Підприємець мав відвезти звіти до пенсійного та сплатити ЄСВ в банку. Але він чомусь вирішив, що без цього можна обійтися, – і ці «папірці» просто викидав, хоча звіти за формою 1-ДФ здавав в податкову регулярно, та й ПДФО сплачував вчасно.

«Попалила» бізнесмена, знову ж таки, бухгалтер, яка зібралася оформлятися на пенсію і, взявши в Пенсійному фонді довідку ОК-7 (або ОК-5 – не пам’ятаю, яка там була форма), ніяких внесків там не побачила (ні нарахованих, ні перерахованих).

Далі розпочалася справжня «Санта-Барбара» з елементами детективу. 🙂

Не добившись від свого роботодавця справедливості (у вигляді подання ненаданих звітів і перерахування ЄСВ у бюджет), вона від нього звільнилася – і разом із нею дивовижним чином зникли відомості про виплату заробітної плати (яка виплачувалася готівкою) за кілька років (точніше – за ті 5 років, за які звіти не подавалися, а ЄСВ не сплачувався).

Після чого вона знайшла ще чотирьох тіточок передпенсійного віку, які звільнилися раніше, – і вони всі разом подали позов про….

Ні, не про оформлення трудових відносин, а про стягнення заборгованості із заробітної плати!

Авжеж, за весь період, за який були відсутні відомості про її виплату, плюс середній заробіток за весь період після звільнення (згідно зі ст. 117 КЗпП).

Заперечувати факт трудових відносин він не міг, тому що договори ці були укладені давно і, відповідно, реєструвалися в центрі зайнятості. Довести, що відомості на виплату зарплати були, але їх “потягла” колишній бухгалтер, підприємець теж не мав змоги. Довести, що насправді зарплата виплачувалася, він теж не міг, тому що відомостей із підписами співробітників не було (зарплату кожному він виплачував індивідуально – і не міг, відповідно, спиратися на показання свідків), а відсутність нарахувань і перерахувань ЄСВ лише погіршувало й ускладнювало ситуацію.

Гадаю, вам зрозуміло, що якби вони виграли суд (а шанси його виграти були дуже високі), то йому довелося б виплатити їм зарплату повторно, після чого у будь-якому разі вже не було б куди подітися від нарахування й перерахування ЄСВ. Плюс у перспективі – перевірка інспекції з питань праці та кримінальна справа за невиплату заробітної плати.

Отже, за результатами нових переговорів ситуація вирішилася на користь майбутніх пенсіонерок. Підприємець, затиснутий у глухий кут, був вимушений подати звіти із ЄСВ майже за 5 років – і, взявши гроші в борг, перерахувати ЄСВ та штрафи за невчасне подання звітів і сплату внесків.

Найцікавіше, що… піди він спочатку назустріч проханням бухгалтера, яка виходила на пенсію, обійшовся б сумою в 10 разів меншою. Адже вона просила подати звіти та сплатити ЄСВ лише за нею, інші співробітники її мало цікавили. І тільки отримавши категоричну відмову, розгорнула бурхливу діяльність, підключивши до справи інших колишніх колег передпенсійного віку.

Ну, а відомості щодо виплати заробітної плати потім знайшлися. 🙂

Вони ніколи не залишали територію підприємства, а весь цей час лежали в папці за однією з шаф. 😉

Ось така історія! 🙂

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.