Як не сплачувати податки

На жаль, іноді трапляється так, що сплатити податки – через ті чи інші обставини – просто нічим.

Відразу можу навести три найпоширеніших випадки.

1. Банк пробачив кредит, взятий під заставу нерухомості, – і тепер колишній позичальник зобов’язаний заплатити податок на доходи фізичних осіб (ПДФО) і військовий збір (ВЗ) від суми прощення боргу.

Іноді сума податку, яку людина повинна заплатити в бюджет, становить від 80 тис. грн до 300 тис. грн. Уявіть ситуацію: у людини забрали квартиру, тому що вона не змогла розрахуватися з банком за кредит – і тепер ця людина винна бюджету 200-300 тис. грн, оскільки, з погляду Податкового кодексу, отримала «додаткове благо». Грошей для сплати таких податків у боржника, зазвичай, немає.

2. За підсумками перевірки податкова нарахувала підприємцеві або фірмі багатотисячні, а то й мільйонні штрафи, які просто нереально сплатити.

Зрозуміло, що будь-який платник оскаржуватиме в суді такі нарахування, але не завжди це вдається. І як не прикро, але іноді суди приймають рішення зовсім не на користь платника.

3. Замість того щоб оформити найманим співробітником, вас оформили підприємцем, обіцяючи платити всі податки, але «щось пішло не так» – і податки ніхто не сплачував.

Це дуже поширений варіант. Але тут дуже важливо, щоб таку ФОП закрили (нехай і з боргами) як підприємця до січня 2017 року, бо в іншому випадку – біда…

Отже, як же не платити податки, якщо немає грошей на їх сплату? Або просто … ну, дуже не хочеться це робити!

Перший етап – «Скинути все!»

Позбавляємося майна та інших активів.

1. Якщо ви юридична особа.

Припустімо, ви вже на початку розумієте, що не можете виграти справу в суді або, скажімо, переконалися в цьому, програвши суд першої інстанції.

Якщо ви це розумієте вже на початку, тоді ваша тактика зводиться до максимального затягування процедури оскарження. Спочатку ви оскаржуєте донарахування до ДФС України, потім йдете в суд, максимально затягуючи там процедуру розгляду.

Цей час потрібний вам для того, щоб:

1) відкрити нову фірму;

2) передати на неї всі основні фонди (майно);

3) перевести на неї всі розрахунки з вашими контрагентами;

4) вивести кошти.

На той момент, коли податкова все ж виграє у вас судовий спір, на фірмі не повинно залишитися «нічого цінного», за рахунок чого можна було б стягнути борг.

У цьому всьому є два нюанси.

1. Якщо суми донарахувань вистачає для кримінальної справи за ст. 212 КК України, то у разі, якщо суд не скасує рішення, директору і бухгалтеру «шитимуть статтю». Але тут уже все впирається в роботу адвоката щодо доведення відсутності умислу, наявність якого і є основною ознакою злочину за цією статтею.

2. Вживати всі вищезазначені дії потрібно акуратно, чітко розуміючи наслідки і механізм тих чи інших кроків. Щоб не потрапити під інші статті КК України – наприклад, доведення до банкрутства (і низку інших).

Взагалі-то, в ідеалі із самого початку потрібно будувати структуру бізнесу так, щоб активи були на балансі одного підприємства, а всі ризики несло інше. Але про це мало хто замислюється на самому початку бізнесу. Ну, а потім вже ніхто не хоче міняти його структуру, а даремно.

Зокрема, на сьогодні вже прийнято і скоро набере чинності Кодекс України про процедури банкрутства (КУпПБ).

І згідно зі статтею 42 КУпПБ, передбачена можливість визнання угод, укладених протягом останніх років, недійсними в разі, якщо кредитор (а це може бути і податковий орган) звернеться до суду із заявою про банкрутство такого боржника.

1. Правочини боржника, які були вчинені боржником після відкриття провадження у справі про банкрутство або протягом трьох років, що передували відкриттю провадження у справі про банкрутство, можуть бути, відповідно, визнані недійсними господарським судом у межах провадження у справі про банкрутство за заявою арбітражного керуючого або кредитора, якщо вони завдали збитків боржнику або кредиторам, із таких підстав:

боржник виконав майнові зобов’язання раніше встановленого строку;

боржник до відкриття провадження у справі про банкрутство взяв на себе зобов’язання, в результаті чого він став неплатоспроможним або виконання його грошових зобов’язань перед іншими кредиторами повністю або частково стало неможливим;

боржник здійснив відчуження або придбав майно за цінами, відповідно, нижчими або вищими від ринкових, за умови, що на момент прийняття зобов’язання або внаслідок його виконання майна боржника було (стало) недостатньо для задоволення вимог кредиторів;

боржник оплатив кредитору або прийняв майно в рахунок виконання грошових вимог у день, коли сума вимог кредиторів боржнику перевищувала вартість майна;

боржник прийняв на себе заставні зобов’язання для забезпечення виконання грошових вимог.2. Правочини боржника, які були вчинені боржником протягом трьох років, що передували відкриттю провадження у справі про банкрутство, можуть бути, відповідно, визнані недійсними або спростовані господарським судом у межах провадження у справі про банкрутство за заявою арбітражного керуючого або конкурсного кредитора з таких підстав:

боржник безоплатно здійснив відчуження майна, прийняв на себе зобов’язання без відповідних майнових дій іншої сторони, відмовився від власних майнових вимог;

боржник уклав договори із заінтересованими особами;

боржник уклав договори дарування.

Через це спроба вивести майно в останній момент може виявитися провальною, оскільки всі ці угоди можуть бути визнані недійсними.

Отже, про безпеку своїх активів слід думати заздалегідь, а не коли «смажений півень клюне».

2. Якщо ви підприємець (ФОП) або звичайний громадянин.

Оскільки підприємець (та й громадянин) відповідає за свої борги усім своїм майном, вам потрібно зробити все те ж саме, що і будь-якій фірмі, – позбутися від майна, на яке можна звернути стягнення (а також від грошей на рахунках).

У вашому випадку це зробити набагато простіше, ніж юрособі, оскільки майно можна передати (через договір дарування або договір купівлі-продажу) родичам, яким ви довіряєте. І так само вчинити з грошима.

На кілька років ви повинні стати «голим і босим».

Але у мене для вас погана новина: якщо вам нарахували єдиний соціальний внесок (ЄСВ), позбутися цього боргу не вийде, адже у ЄСВ немає «терміну позовної давності», а ось із усіма іншими податками (ПДФО, ВЗ, ПДВ), а також зі звичайними штрафами – питання цілком «реальне».

Етап другий – «Ми вам винні? Ми все прощаємо! »

Ну, що ж, а тепер переходимо до основної частини.

Зокрема, згідно з п. 101.1. ст. 101 Податкового кодексу України (далі – ПКУ):

«Списанню підлягає безнадійний податковий борг, у тому числі пеня та штрафні санкції, нараховані на такий податковий борг».

Ну, а, згідно з пп. 101.2.3 п. 101.2 ст. 101 ПКУ, під терміном «безнадійний» розуміють, зокрема:

«податковий борг платника податків, стосовно якого минув строк давності, встановлений цим Кодексом»

Сподіваюся, ви знаєте, що, згідно зі статтею 102 ПКУ, цей термін давності становить 1095 днів. 🙂

Таким чином, якщо з моменту виникнення вашого податкового боргу минуло понад 1095 днів, він підлягає списанню як безнадійний! Причому незалежно від того, чи вживались податковою якісь заходи, спрямовані на його стягнення, чи ні.

Більш того, я, напевно, вас здивую, але, згідно з п. 4.2, п. 4.3, п. 4.4 Порядку списання безнадійного податкового боргу платників податків, затвердженого наказом Міністерства фінансів України від 28.07.2022 року № 220 (далі – Порядок № 220), податкові органи повинні списувати такий борг самостійно, без будь-яких заяв із боку платника і без надання будь-яких додаткових документів.

Безумовно, податківці дуже не люблять щось «списувати» і «прощати», тому, швидше за все, якщо пустити все на самоплив, ваш борг залишиться несписаним – і буде ще довго обліковуватись у вашій особовій картці (КОР) в податковому блоці (електронному кабінеті).

Тому, якщо на сьогодні за вами досі рахується податковий борг, з моменту виникнення якого минуло 1095 днів, є сенс написати заяву до вашої податкової про його списання. І тоді податкова буде змушена або таки його писати, або відмовити – і таку відповідь можна буде оскаржити або в ДФС України, або звернутися до суду.

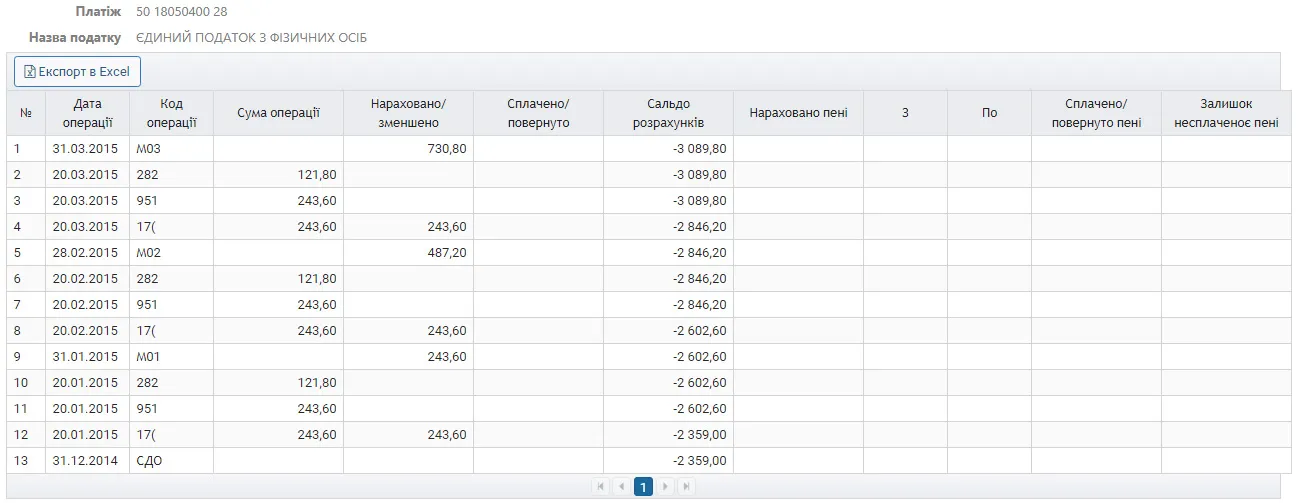

Наприклад, дивіться: в КОР був борг із єдиного податку за станом на 20.03.2015 року – 3089,80 грн. Природно, ніхто його і не думав списувати:

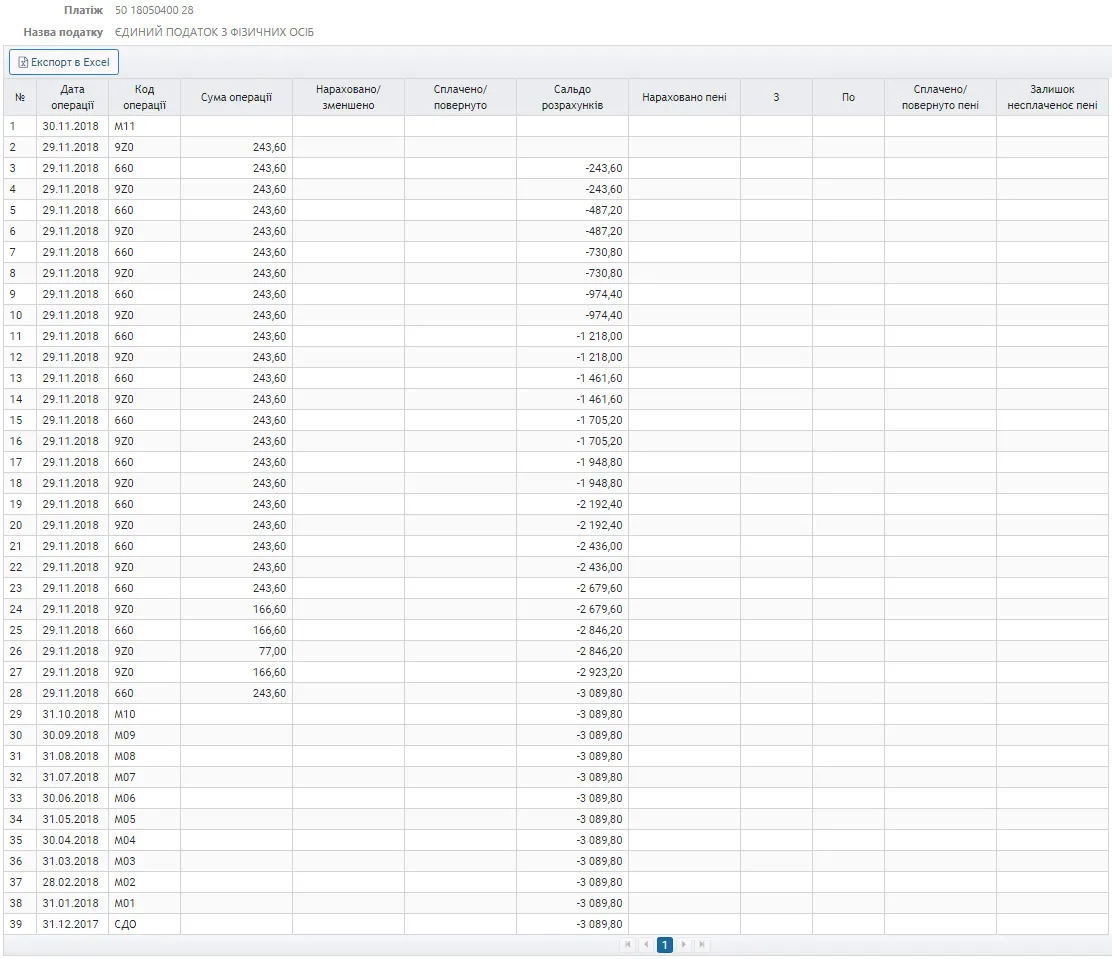

А ось так виглядає його списання після надходження від платника заяви щодо його списання (на початок року борг усе ще є, а потім його списують). ;):)

Якщо у вас є сумніви, що зможете самі написати таку заяву, звертайтеся до мене щодо послуги із «Списання безнадійного податкового боргу».

Ну, а якщо у вас боргу ще немає, але (завдяки фіскалам) він може виникнути, – гадаю, є сенс позбутися на певний час від своїх активів, а потім зачекати 1095 днів. Поки не мине термін його стягнення, встановлений ПКУ, – і він не стане безнадійним. 🙂

Ну, а вже тоді написати заяву про його списання.

За єдиним винятком: як я вже зазначив вище, борг із ЄСВ списанню не підлягає – за ним термін позовної давності відсутній.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.