Як написати скаргу на неправомірні дії податкової щодо платника єдиного податку

Продовжуючи серію публікацій щодо того, як підприємцю відкрити свій бізнес, сьогодні розповім про те, як боротися з найпоширенішими порушеннями Закону з боку податкових органів.

На жаль, наша сьогоднішня дійсність є такою, що рано чи пізно підприємець стикається з тими чи іншими фактами протиправних дій податкової чи, що буває набагато частіше, – фактами її бездіяльності.

Постараюся розповісти про найтиповіші з них, причому з прикладами скарг, які ви зможете отримати в форматі Word, щоб заповнити вашими даними та відправити до ДПС України.

Ну а якщо вам буде потрібна допомога в підготовці скарги, ви завжди можете звернутись до мене за послугою «Скарга на дії (бездіяльність) податкової».

Та і загалом, 😊 усіх нижчеописаних проблем ви можете уникнути, якщо звернетеся до мене за послугою «Реєстрація фізичної особи – підприємця (ФОП) онлайн» або «Реєстрація ФОП платником єдиного податку онлайн». 😊 Бо за рахунок мого чималого досвіду у мене такі проблеми просто не виникають. А якщо якісь негаразди все ж таки трапляються, я їх зазвичай вирішую під час телефонного спілкування з податківцями.

Та все ж таки розгляньмо, що робити звичайному ФОП, якщо у нього «щось пішло не так».

Зміст

Реєстрація платником єдиного податку

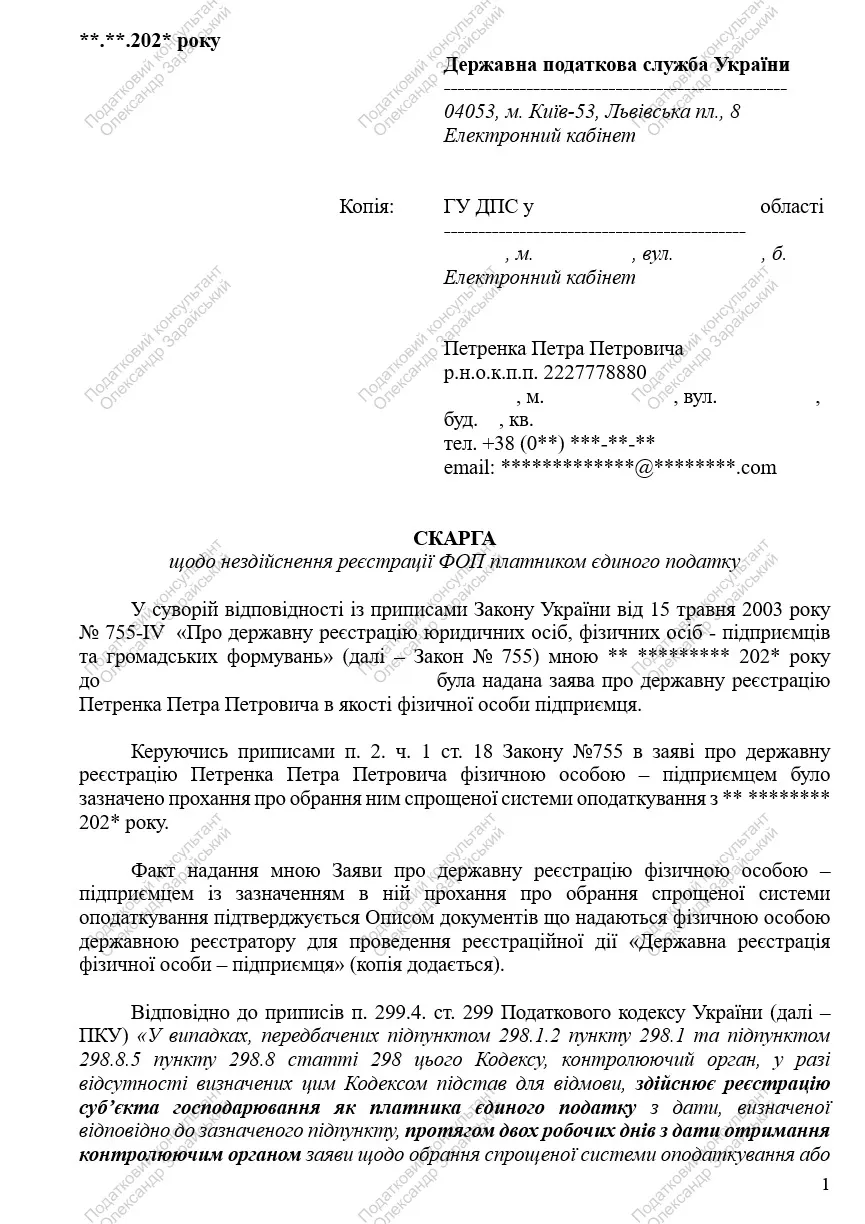

Типова ситуація: ви подали заяву про реєстрацію ФОП разом із заявою про реєстрацію платником єдиного податку, а в реєстрі платників єдиного податку вас немає.

Перше й найважливіше, що ви маєте знати і запам’ятати: незалежно від того, як була подана ваша заява про реєстрацію платником єдиного податку, податкова повинна прийняти рішення про вашу реєстрацію протягом 2 робочих днів після подання заяви – це передбачено п. 299.3 ст. 299 Податкового кодексу України (далі – ПКУ):

«У разі відсутності визначених цим Кодексом підстав для відмови у реєстрації суб’єкта господарювання як платника єдиного податку контролюючий орган зобов’язаний протягом двох робочих днів від дати надходження заяви щодо переходу на спрощену систему оподаткування зареєструвати таку особу платником єдиного податку»

Навіть якщо ви реєстрували ФОП на порталі «Дія» чи подавали заяву про його реєстрацію через ЦНАП або нотаріусу, все одно рішення про реєстрацію вас платником єдиного податку має бути прийнято податковою протягом 2 робочих днів після отримання вашої заяви від «Дії» чи реєстратора/нотаріуса (п. 299.4 ст. 299 ПКУ):

«У випадках, передбачених підпунктом 298.1.2 пункту 298.1 та підпунктом 298.8.5 пункту 298.8 статті 298 цього Кодексу, контролюючий орган, у разі відсутності визначених цим Кодексом підстав для відмови, здійснює реєстрацію суб’єкта господарювання як платника єдиного податку з дати, визначеної відповідно до зазначеного підпункту, протягом двох робочих днів з дати отримання контролюючим органом заяви щодо обрання спрощеної системи оподаткування або отримання цим органом відповідної заяви або відомостей у порядку, встановленому Законом України “Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань”».

Однак вам можуть відмовити в реєстрації через об’єктивні причини, які її унеможливлюють, зокрема:

- на момент надходження заяви у вас був борг по податках;

- ви вже були платником єдиного податку у поточному році і реєструєтесь повторно;

- ваша заява була подана ввечері останнього дня місяця і тому була отримана податковою лише в наступному місяці.

Проте незалежно від причини відмови, якщо ви своєчасно про неї дізналися, у вас є можливість встигнути подати нову заяву і все ж таки вчасно зареєструватися платником єдиного податку (якщо вам буде потрібна допомога в реєстрації, ви можете скористатися моєю послугою «Реєстрація ФОП платником єдиного податку онлайн»).

Але важливо пам’ятати про терміни реєстрації, оскільки у випадку первинної реєстрації ФОП (через «Дію»/ЦНАП/нотаріуса) заява про реєстрацію платником єдиного податку має бути подана до податкової:

- для ФОП на 1 чи 2 групі єдиного податку – до закінчення місця, в якому ви зареєструвалися як ФОП;

- для ФОП на 3 групі єдиного податку – протягом 10 днів, наступних за днем вашої реєстрації як ФОП.

Саме тому важливо контролювати, чи зареєстрували вас платником єдиного податку, а у випадку реєстрації ФОП на 1 чи 2 групі єдиного не дотягувати з їх реєстрацією до останнього дня місяця.

Таким чином, якщо ви подали заяву на реєстрацію платником єдиного податку разом із заявою на реєстрацію вас як ФОП і вам відмовили, то теоретично у вас є шанс встигнути подати вдруге.

І ось тут – дуже важливий третій момент.

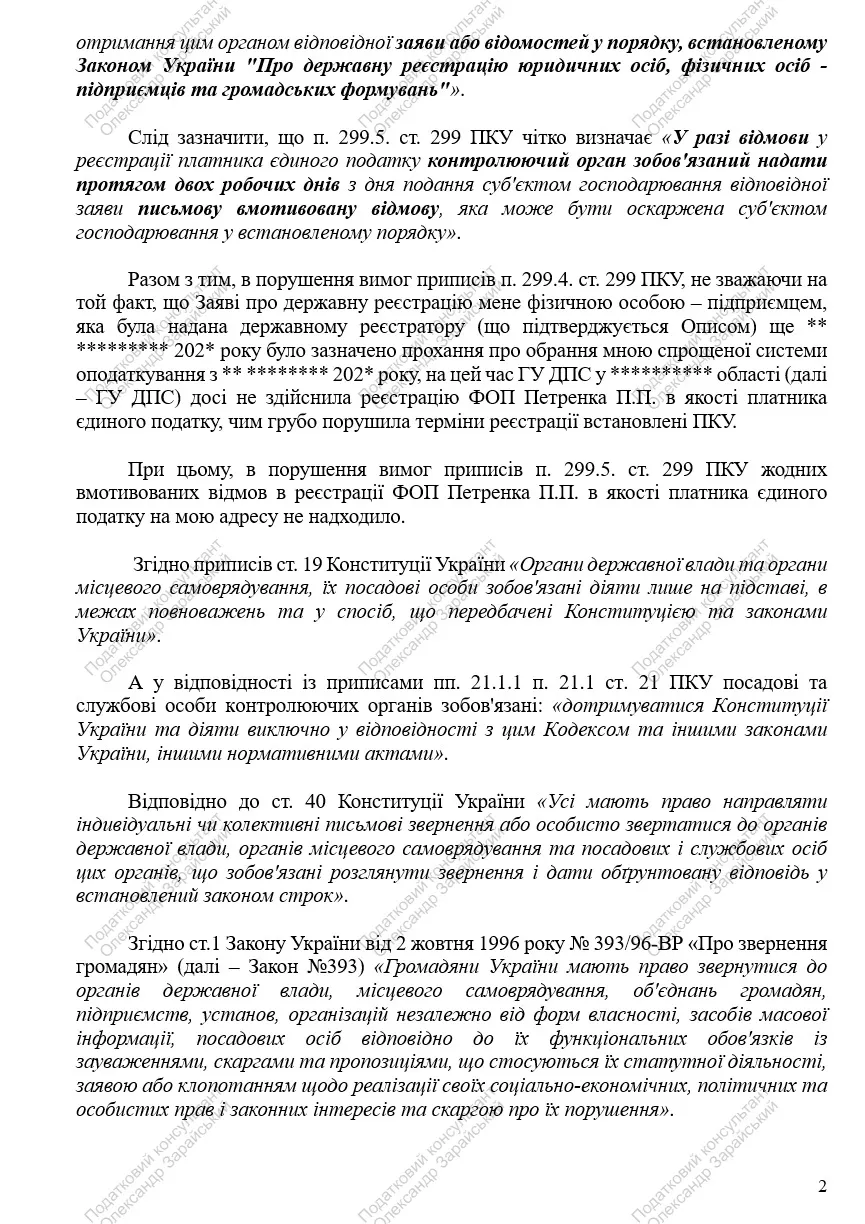

У податкової не просто є 2 робочих дні на реєстрацію вас як платника єдиного податку після подання заяви або на відмову в такій реєстрації. Протягом цього терміну вона зобов’язана направити вам умотивовану письмову відповідь, чому саме вас не зареєстрували платником єдиного податку (п. 299.5 ст. 299 ПКУ):

«У разі відмови у реєстрації платника єдиного податку контролюючий орган зобов’язаний надати протягом двох робочих днів з дня подання суб’єктом господарювання відповідної заяви письмову вмотивовану відмову, яка може бути оскаржена суб’єктом господарювання у встановленому порядку»

Однак ви подали заяву, минуло 5 днів (2 – на реєстрацію або відповідь + 3 – на отримання відповіді поштою), а в поштовій скриньці нічого немає. І в реєстрі платників єдиного податку теж нічого немає!

Хоч як це прикро констатувати, тут є декілька варіантів, чому так сталось, і кожен із них, м’яко кажучи, – «не дуже».

Перший – вашу заяву загубили.

Точніше, вона через технічний збій не дійшла від «Дії» чи реєстратора/нотаріуса до податкової. А раз так, то реєстрації не буде – ані через тиждень, ані через місяць, ані через півроку. Ви на загальній системі – і все.

Наприклад, я стикався з випадками, коли людина працювала півроку, вважаючи, що вона на єдиному, хоча її ніхто так і не зареєстрував.

Другий – у податкової банально немає часу.

Після скорочень, які відбулися в податкових органах, інспекторів залишилося «як кіт наплакав» – і вони просто не встигають.

У такому випадку ви з’явитеся в реєстрі, просто пізніше. Але щоб переконатися в цьому, слід зателефонувати до податкової, «достукатися» до інспектора, відповідального за вашу реєстрацію – і переконатися в тому, що ваша заява до податкової дійшла й у нього немає до неї/вас жодних претензій. Тоді вас зареєструють платником єдиного податку, просто пізніше.

Третій – наявні якісь недоліки.

Наприклад, у вас є податковий борг, і тому вам відмовили в реєстрації платником єдиного. Або ви вже були платником єдиного в цьому ж році.

Тут знову ж таки допоможе телефонний дзвінок у податкову особі, відповідальній за вашу реєстрацію, або самі можете перевірити наявність у вас податкового боргу у своєму електронному кабінеті (як це зробити, можна подивитись у моєму відео «А у вас точно немає заборгованості по податках та ЄСВ?»).

Четвертий, найгірший, – недоліки в роботі та/або корупція.

Вас не реєструють, бо всім начхати на це, тобто податківці просто не виконують свої посадові обов’язки, ну або сподіваються отримати від вас якусь винагороду за те, що швиденько зареєструють платником єдиного податку.

Так ось: якщо у вас перший чи четвертий варіанти, і ви зателефонували, але вам ніхто не дає чіткої відповіді (або ви взагалі не додзвонилися), то вихід лише один: сідаємо – і пишемо скаргу!

Зразок скарги, якщо заява про реєстрацію була подана через «Дію» або в ЦНАП чи нотаріусу:

Зразок цієї скарги в форматі Word ви можете придбати за 100 грн, натиснувши нижче на кнопку «ПРИДБАТИ»:

Отримання витягу з реєстру платників єдиного податку

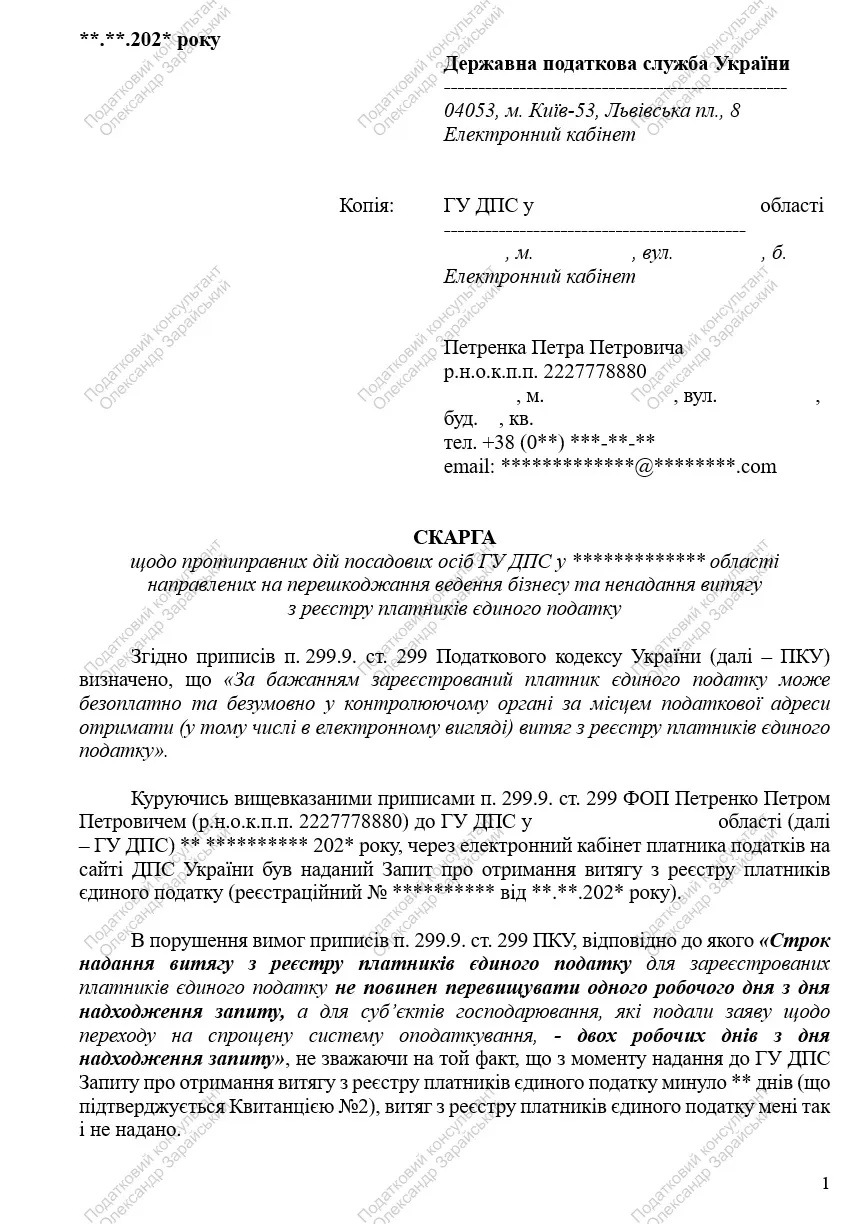

Припустімо, ви вже зареєстровані платником єдиного податку і вам потрібно отримати витяг із реєстру платників єдиного податку.

Отримати такий витяг можна в паперовій формі у вашій податковій або в електронному вигляді через кабінет платника податків на сайті ДПС України (як подати заяву про отримання витягу, ви можете подивитись у моєму відео «Як отримати витяг з реєстру платників єдиного податку онлайн»).

Незалежно від того, у якому вигляді ви хочете отримати витяг – паперовому чи електронному – згідно з приписами п. 299.9 ст. 299 ПКУ, його вам мають надати протягом 1-2 робочих днів після отримання від вас запиту:

«За бажанням зареєстрований платник єдиного податку може безоплатно та безумовно у контролюючому органі за місцем податкової адреси отримати (у тому числі в електронному вигляді) витяг з реєстру платників єдиного податку. Строк надання витягу з реєстру платників єдиного податку для зареєстрованих платників єдиного податку не повинен перевищувати одного робочого дня з дня надходження запиту, а для суб’єктів господарювання, які подали заяву щодо переходу на спрощену систему оподаткування, – двох робочих днів з дня надходження запиту»

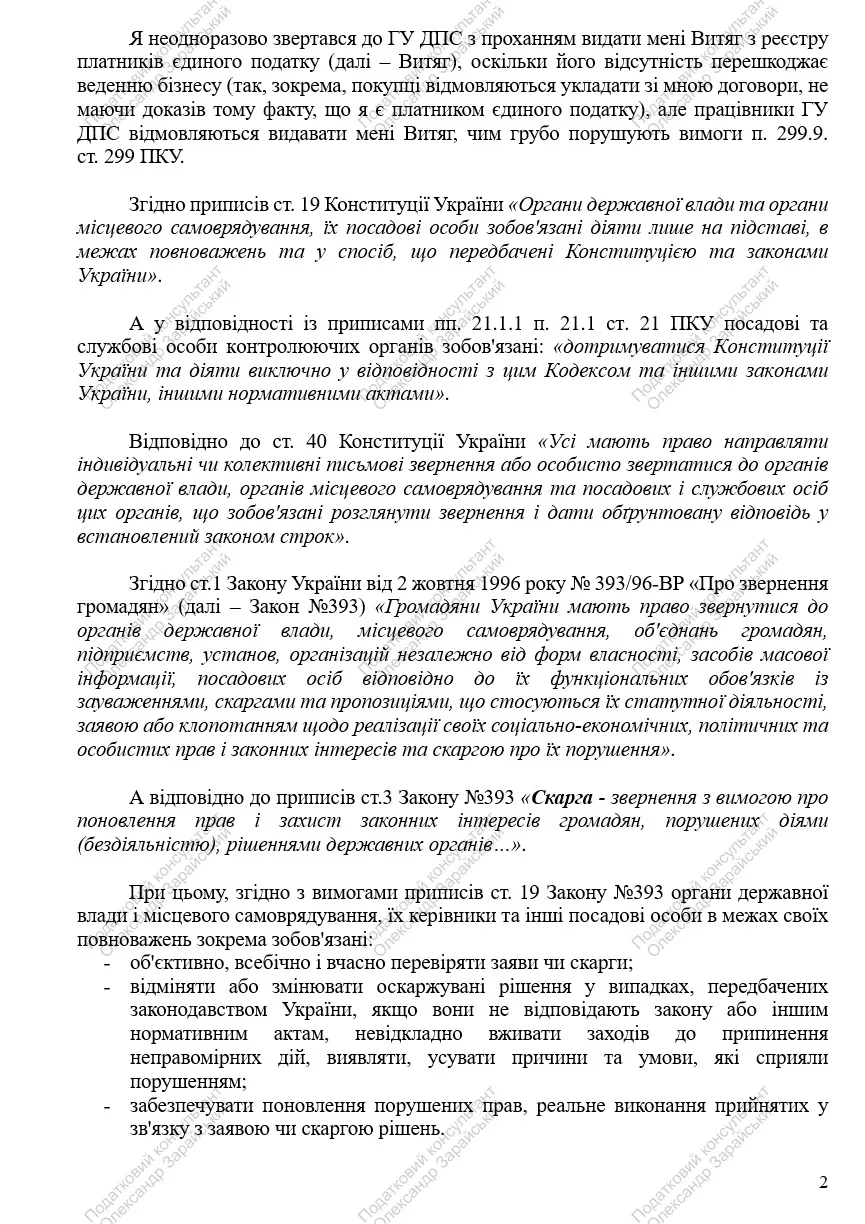

Однак на практиці жодна податкова інспекція не надає його в цей термін.

Причини порушення термінів надання витягу можуть бути такі самі, як і під час реєстрації вас платником єдиного податку:

- через скорочення чисельності співробітників податкова просто не встигає відпрацьовувати всі запити;

- навмисне затягування часу (особливо коли ви хочете отримати витяг у паперовій формі), адже податківці знають, що ви не можете вести бізнес без цього документу.

Насправді від цього витягу нічого не залежить, і його наявність чи відсутність ні на що не впливає. Якщо ваш контрагент (покупець) хоче переконатися в тому, що ви – платник єдиного податку, це завжди можна зробити на сайті ДПС України, подивившись у реєстрі платників єдиного податку.

Але… на жаль. Іноді бухгалтерська або юридична служба контрагента по-старому продовжує вимагати «папірець» – і без нього відмовляється співпрацювати з ФОП.

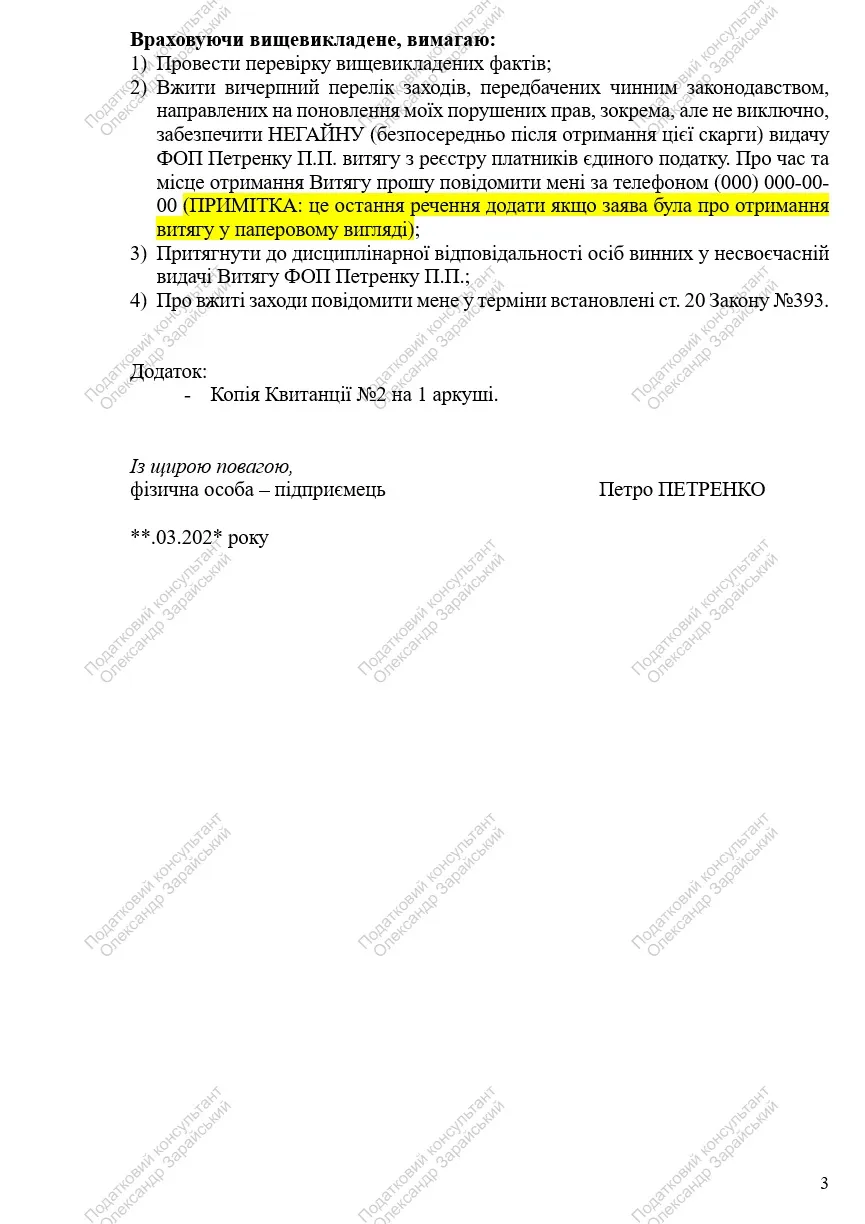

У такому разі немає іншого виходу, крім як написати скаргу про порушення термінів надання витягу, вимагати видати його негайно, а також покарати винних (зразок такої скарги):

Зразок цієї скарги в форматі Word ви можете придбати за 100 грн, натиснувши нижче на кнопку «ПРИДБАТИ»:

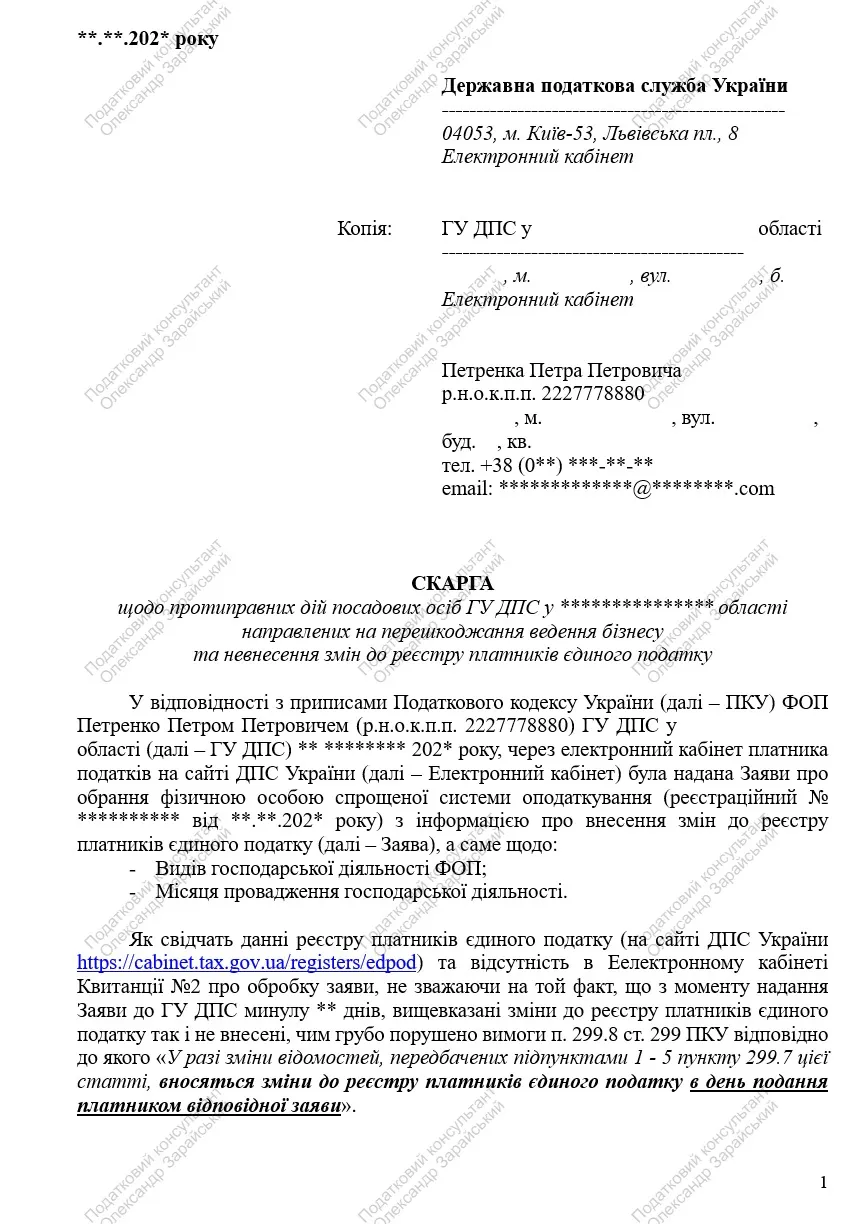

Заява про зміну ставки чи групи єдиного податку, місця здійснення діяльності тощо

Відповідно до п. 299.7 ст. 299 ПКУ, до реєстру платників єдиного податку зокрема вносяться такі відомості про платника єдиного податку:

- найменування суб’єкта господарювання, код згідно з ЄДРПОУ (для юридичної особи) або прізвище, ім’я, по батькові фізичної особи – підприємця, реєстраційний номер облікової картки платника податків або серія та номер паспорта (для фізичних осіб, які в установленому порядку відмовилися від прийняття реєстраційного номера облікової картки платника податків і мають відповідну позначку в паспорті);

- податкова адреса підприємства або ФОП (для ФОП – це місце реєстрації чи, по-старому, – «прописки»);

- місце здійснення господарської діяльності;

- ставка єдиного податку та група платника податків;

- види господарської діяльності.

Якщо будь-які з цих даних змінюються, вам необхідно подати заяву про внесення змін до реєстру платником єдиного податку (про терміни, в які ці зміни необхідно внести, ви можете прочитати в моїй статті «Коли ФОП потрібно надавати заяву про внесення змін у реєстр платників єдиного податку»).

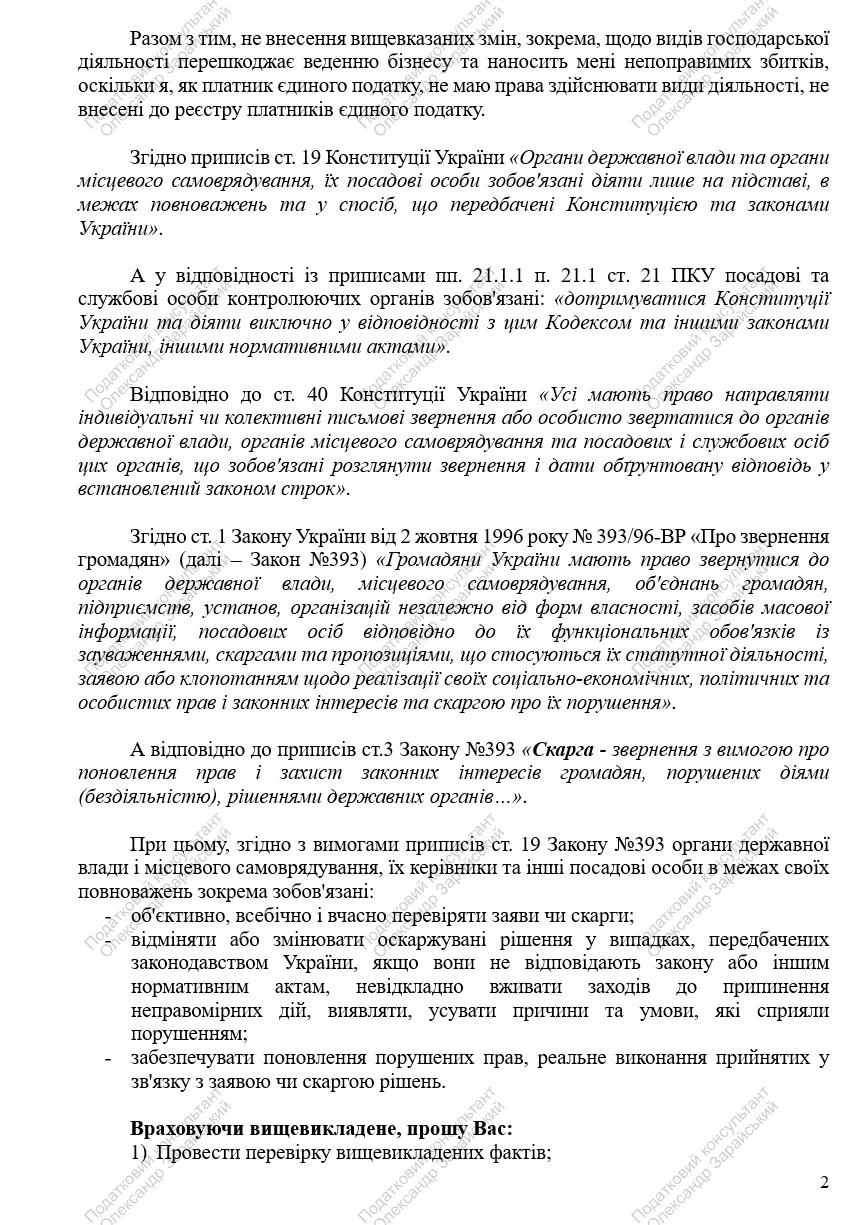

Гадаю, ви розумієте, що всі зміни, крім зміни видів господарської діяльності, належать до розряду нетермінових (аби лише вкластися в терміни, передбачені ПКУ).

Водночас здійснення виду діяльності, не внесеного до реєстру платників єдиного податку, загрожує ФОП примусовим переведенням на загальну систему, а також нарахуванням досить суттєвих податків і штрафів.

Через це що швидше податкова інспекція внесе ваш новий вид діяльності до реєстру платників єдиного податку, то скоріше ви зможете за ним працювати (продавати такий товар або надавати такі послуги).

Так ось, запам’ятайте: всі ці зміни, зокрема зміна видів діяльності, повинні здійснюватися податковою інспекцією в день отримання вашої заяви (п. 299.8 ст. 299 ПКУ).

Проте варто пам’ятати про два важливих нюанси:

- Якщо ви подали заяву про давання КВЕД через «Дію» – ніяких додаткових заяв надавати в податкову не потрібно («Дія» сама відправить ДПІ заяву про внесення змін у реєстр платників єдиного податку).

- Якщо заява про додавання КВЕД була подана через ЦНАП або нотаріуса, тоді через 24 робочі години після внесення змін у ЄДР вам необхідно надати до вашої податкової Заяву про право застосування спрощеної системи оподаткування про внесення КВЕД до реєстру платників єдиного податку.

Якщо ж ви подали заяву, минуло декілька робочих днів, а зміни, на які ви очікуєте, залишаються не внесеними в реєстр платників єдиного податку, – сідаємо і пишемо скаргу (зразок):

Зразок цієї скарги в форматі Word ви можете придбати за 100 грн, натиснувши нижче на кнопку «ПРИДБАТИ»:

Куди писати скарги і як їх відправляти

У наведених вище зразках скарг як адресат вказана Державна податкова служба України (далі – ДПС України), оскільки саме вона зараз є вищестоячим податковим органом щодо ваших місцевих податківців.

Але великою ймовірністю вони самі не будуть розглядати вашу скаргу, а «спустять» її розгляд на місцевий рівень. Однак в такому випадку встановлять контроль за виконанням і будуть вимагати дотримання термінів розгляду та надання вам відповіді.

Як другий адресат у скаргах вказана ДПС області. Це зроблено з єдиною метою – прискорити реакцію на ваше звернення. Якщо ситуація, з якою ви зіткнулися, – це їхній «косяк», то цілком можливо, що вони постараються його виправити ще до того, як ДПС України запитає у них документи і пояснення.

Але якщо немає бажання щось їм писати, можете прибрати їх із «шапки» звернення і відправити скаргу тільки на адресу ДПС України. Тоді для ваших місцевих податківців це буде такий собі «нежданчик» 🙂

Надіслати скаргу ви можете у два способи:

- через електронний кабінет на сайті ДПС України, обравши в меню «Листування з ДПС» і вибравши як отримувача ДПС України (як це зробити, ви можете подивитися в моєму відео «Як відправити лист до податкової онлайн, через електронний кабінет», починаючи із 05:01 хвилини);

- поштовим відправленням через «Укрпошту» рекомендованим листом із паперовим повідомленням про вручення.

Про що варто пам’ятати, направляючи скаргу

Коли ви пишете скаргу щодо неправомірних дій податкової, не варто забувати про деякі важливі моменти.

Перший.

Згідно зі ст. 20 Закону України «Про звернення громадян» вашу скаргу можуть розглядати до 30 календарних днів, і через це ви, можливо, не встигнете отримати відповідь до завершення терміну реєстрації.

Другий.

Якщо причина відсутності вас у реєстрі платників єдиного податку – ваша власна недбалість або помилка під час заповнення заяви, то скарга вже не допоможе.

Як приклад, якщо вашу заяву було заповнено правильно, проте її загубили чи спеціально тягнуть час, то навіть якщо термін реєстрації вже минув, після скарги вас мають зареєструвати платником єдиного податку.

Але якщо ви не знали про наявність у вас податкового боргу чи під час заповнення заяви припустилися якоїсь помилки, той факт, що вас не поінформували про причини відмови протягом 2 днів, не буде підставою для вашої реєстрації, якщо її термін вже сплив.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.