Закритий ФОП за кордоном чи ВПО – що з перевіркою

Закриття ФОП – це підстава для проведення документальної перевірки його фінансово-господарської діяльності. Тож якщо ви закрили свій ФОП, варто очікувати на виклик до податкової разом з усіма вашими документами за останні роки.

Перевірка після закриття ФОП

Зазвичай перевірці підлягають останні 3 роки діяльності ФОП (1095 днів), але є нюанси.

Перший – відлік 3 років ведеться від граничної дати надання декларації.

Як приклад, для ФОП на 1 та 2 групі граничний термін надання декларації за, скажімо, 2025 рік – 09 лютого 2026 року.

Отже, термін давності для перевірки діяльності такого ФОП за 2025 рік спливе 09 лютого 2029 року.

Другий – якщо декларація надана із запізненням, то термін давності веде свій облік від дати надання декларації.

Як приклад, ФОП на 1 чи 2 групі єдиного податку свою декларацію за 2024 рік (граничний термін надання 10.02.2025 року) надав лише 01 жовтня 2025 року. Відповідно термін давності за 2024 рік у такому випадку спливе тільки 01 жовтня 2028 року, а не 10 лютого 2028 року, як мало би бути у випадку своєчасного надання.

Третє – на період карантину та війни терміни давності зупинялися (докладніше про це у статті «Як списати безнадійний податковий борг»).

З огляду на це на сьогодні у випадку закриття ФОП податківці перевіряють його діяльність із 2019 року.

ВАЖЛИВО!!!

Відповідно до вимог Податкового кодексу України (далі – ПКУ) для перевірки надаються оригінали документів. При цьому документи для перевірки можуть бути надані або особисто ФОП, або його представником на підставі нотаріально посвідченого доручення.

Перевірка відсутнього ФОП

Але що робити, якщо колишній ФОП зараз ВПО та проживає в іншому регіоні України чи взагалі виїхав за кордон? Тоді є два варіанти.

Перенесення термінів перевірки.

На жаль, ПКУ не передбачає можливості перенесення терміну перевірки у разі відсутності ФОП за своєю адресою.

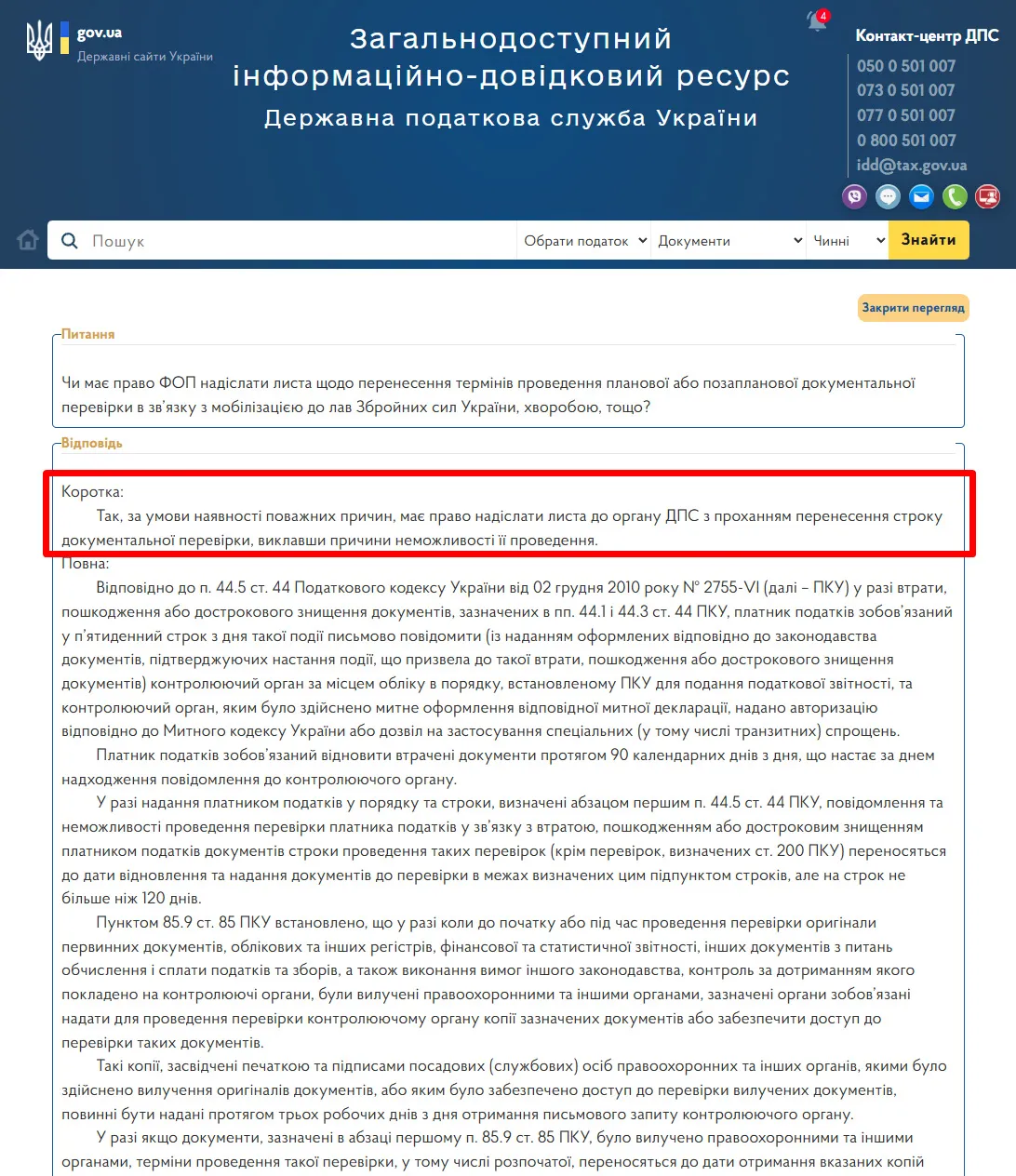

Проте Методичні рекомендації щодо порядку взаємодії між підрозділами органів державної податкової служби при організації, проведенні та реалізації матеріалів перевірок платників податків, затверджені наказом Державної податкової служби України від 04.09.2020 року № 470 (далі – Методичні рекомендації №470), все ж таки містять окремі, непрямі норми, які вказують на те, що у випадку відсутності платника за своєю адресою із поважних причин термін проведення перевірки може бути перенесений.

Аналогічна позиція буда висловлена і ДПС України у своїй консультації, розміщеній в системі ЗІР:

Отже, у разі отримання наказу та/або листа щодо перевірки можна спробувати написати заяву про перенесення її терміну на пізніший період.

Додатковим аргументом у такому випадку можуть стати постійні ракетно-шахедні обстріли населеного пункту, де зареєстрований ФОП та/або де розташована податкова чи його включення до переліку тимчасово окупованих територій, територій активних чи можливих бойових дій.

Адже подібні обставини унеможливлюють проведення перевірки згідно з пп. 69.2-2 п. 69 підрозділу 10 розділу XX ПКУ.

До заяви про неможливість проведення у ФОП перевірки через його відсутність за адресою в обов’язковому порядку необхідно додати документи, що підтверджують таку відсутність.

Це можуть бути довідка ВПО або документи, що підтверджують виїзд за кордон.

Однак надаючи таку заяву, потрібно враховувати два важливі моменти.

Перший: оскільки в ПКУ такі норми відсутні, податківці можуть відмовитися скасовувати/переносити перевірку й усе ж таки наполягати на наданні документів.

Разом з тим із мого особистого досвіду податківці все ж таки ідуть назустріч і не наполягають на проведенні перевірки, коли ФОП – ВПО чи відсутній в Україні. Принаймні в усіх випадках, коли я готував листи про відсутність ФОП за адресою, що унеможливлює проведення у нього перевірки, повторні листи/запити щодо її проведення їм не надходили.

Отже, загалом це дієвий спосіб, який варто спробувати використати, якщо немає бажання поспішати із перевіркою діяльності вашого закритого ФОП.

Тож якщо вам потрібна буде допомога, щоб надати податківцям таку «відписку», ви завжди можете звернутися до мене за послугою – «Підготовка відповіді на запит податкової про надання пояснень та документів».

Другий: перебування платника податків (колишнього ФОП) за кордоном зупиняє терміни давності аж до моменту його повернення в Україну.

Таким чином, надавши докази вашої відсутності в Україні, ви зупините терміни давності, і податківці зможуть перевірити діяльність вашого ФОП, навіть якщо ви повернетеся через 10 чи 20 років. Якщо, звісно ж, згадають про ваше існування через такий довгий термін 🙂

Перевірка за дорученням

Другий варіант – це надання документів для перевірки вашим представником на підставі доручення.

Робити так є сенс у двох випадках: або якщо ви поспішаєте «закрити» це питання якомога швидше, або якщо варіант із заявою про перенесення перевірки не спрацював.

Однак, надаючи документи для перевірки, ви маєте бути впевнені, що у вас там усе добре й податківці не зможуть ні до чого прикопатися.

Що стосується доручення, то потрібно враховувати важливі моменти:

- Бажано, щоб доручення було від імені ФОП, а не фізособи (отже, варто його оформити до закриття ФОП) і щоб у ньому були чітко прописані повноваження щодо надання документі для перевірки, пояснень під час її проведення та підписання акту перевірки.

- Доручення має бути посвідчене нотаріально.

Якщо ж ФОП перебуває за кордоном, то доручення можна оформити в українському консульстві чи у місцевого нотаріуса. Однак доручення, оформлене у місцевого нотаріуса, необхідно буде апостилювати, а потім (уже в Україні) перекласти на українську мову із нотаріальним посвідченням перекладу.

Чого не можна робити.

Чого категорично не можна робити, то це ігнорувати листи, а тим паче наказ податкової про проведення у вас перевірки, пов’язаної з закриттям ФОП.

Варто розуміти, що після закриття ФОП податкова може діяти у різні способи, і не всі з них є законними чи такими, що відповідають ПКУ.

Варіант перший: співробітник ДПС може зателефонувати ФОП та запросити його до податкової для отримання наказу про проведення перевірки. При цьому разом із таким наказом ФОП зазвичай вручають ще і лист із переліком документів, які необхідно надати для перевірки.

Варіант другий: копію наказу про проведення перевірки (та лист про надання документів) можуть надіслати поштою за адресою місця реєстрації (прописки) ФОП.

Варіант третій: ФОП можуть надіслати тільки лист про надання документів, а копію наказу про проведення перевірки вручити, коли він привезе ці документи до податкової.

Так от, цей третій варіант є абсолютно незаконним. Відповідно до приписів ПКУ право на отримання документів з’являється у податківців тільки після вручення наказу про проведення перевірки.

Тож якщо колишній ФОП отримав тільки лист про надання документів (без наказу про проведення перевірки) – можна сміливо писати лист-відписку про невідповідність їхніх вимог ПКУ і додати в нього інформацію про відсутність ФОП за адресою.

Варіант четвертий: наказ про проведення перевірки все ж таки був направлений на адресу ФОП, але повернувся без вручення. І це найгірше, що може статися.

Як я вже зазначав вище, після того, як колишньому ФОП був вручений чи направлений наказ про проведення документальної позапланової перевірки, пов’язаної з його закриттям, у податківців з’являється право на перевірку всіх документів та інформації, що стосується цього ФОП, і складання акту перевірки.

Отже, у випадку отримання копії наказу про проведення перевірки необхідно або надати документи для перевірки, або спробувати надати заяву про перенесення її термінів через відсутність ФОП і сподіватися, що така заява буде врахована.

Якщо ж отримати наказ і нічого не зробити, податкова може провести перевірку тільки на підставі тої інформації, яка у них є, без врахування документів щодо діяльності ФОП, які не були ним надані. В такому разі податківці можуть зробити висновок, що відсутні докази відповідності доходів отриманих ФОП його КВЕД, і відповідно скасувати йому реєстрацію платником єдиного податку заднім числом та нарахувати всі податки так, наче він весь час був на загальній системі оподаткування.

Але аналогічно податківці можуть зробити й у випадку, якщо наказ про проведення перевірки повернеться без вручення, адже відповідно до приписів ПКУ кореспонденція, що повернулася без вручення, вважається врученою належним чином.

Належне повідомлення про перевірку

Відповідно до приписів ПКУ, якщо платником податків не було подано спеціальну заяву про бажання отримувати всі документи від податкової через електронний кабінет, то вся кореспонденція має надсилатися йому в паперовому вигляді, через Укрпошту, рекомендованим листом із повідомленням про вручення.

І в цьому є як плюси, так і мінуси.

Річ у тім, що у випадку, якщо адреса колишнього ФОП знаходиться на тимчасово окупованій території чи території активних бойових дій (де Укрпошта не працює), то податкова не зможе направити такому платнику наказ про проведення у нього перевірки. А без цього проведення перевірки є неможливим.

Але якщо населений пункт, у якому знаходиться адреса колишнього ФОП, входить тільки у перелік територій можливих бойових дій або не входить у жоден із переліків, то варто подбати про те, щоб наказ про перевірку (чи лист про надання документів) усе ж таки був отриманий, аби знати про його існування й негайно вжити відповідних заходів.

Бо, як я вже зазначав вище, право на проведення перевірки з’являється у податкової й у випадку, якщо наказ про її проведення був направлений поштою, але повернувся без вручення (незалежно від причин).

Тож якщо наказ повернеться без вручення, а колишній ФОП не надасть ані документів для перевірки, ані заяви про перенесення її термінів, податкова може нарахувати йому податки та штрафи, просто «тицьнувши пальцем в небо».

Ну а якщо колишній ФОП, що на зараз відсутній за своєю адресою, не може забезпечити зі 100% гарантією отримання паперових листів, що надходять на його адресу – варто подбати про надання Заяви про бажання отримувати документи через електронний кабінет платника податків на сайті ДПС України (як це зробтити я розповідав у відео «Листування з податковою в електронному вигляді»).

Тоді всі документи від податківців, зокрема і наказ про проведення перевірки, мають надходити в електронний кабінет платника із надсиланням на його електронну пошту повідомлення про таке надходження.

Якщо ж попри заяву про бажання листуватися через кабінет податкова надішле наказ у паперовому вигляді, це буде вважатися неналежним способом вручення, а будь-які дії, вжиті ними після цього, можна буде оскаржити у суді як незаконні.

ВИСНОВКИ

Закриття ФОП – підстава для проведення у нього документальної перевірки.

Відсутність ФОП за адресою реєстрації може бути підставою для перенесення термінів такої перевірки.

У разі отримання наказу про її проведення та/або листа про надання документів для перевірки варто спробувати написати заяву про відсутність ФОП за своєю адресою та проханням перенести терміни перевірки й додати до неї копії документів, що це підтверджують.

Перенесення термінів перевірки не передбачено ПКУ, тож якщо податкова з цим не погодиться, ФОП буде змушений все ж таки надати документи для перевірки.

Тоді перевірка має проводитися на підставі оригіналів документів, які мають бути надані до податкової або особисто колишнім ФОП, або його представником на підставі належним чином посвідченого доручення.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.