Чи може ФОП отримувати донати?

Питання, чи може ФОП – платник єдиного податку отримувати донати та/або благодійну допомогу чи пожертви, дуже актуальне для тих ФОП, хто веде Ютуб-канал, Телеграм-канал або якісь сторінки в соцмережах.

При цьому деякі банки пропонують різні інструменти для отримання донатів (як разових, так і у вигляді підписки) як винагороду за ту чи іншу діяльність.

Ба більше, механізми, які пропонують банки, дозволяють підключити вивід коштів, що надійшли у вигляді донатів, не тільки на рахунок фізособи, а й на рахунок ФОП.

Отже, у тих ФОП, хто користується такими інструментами, виникає запитання, чи може ФОП – платник єдиного податку отримувати донати і які КВЕД для цього потрібні?

Позиція ДПС щодо отримання ФОП донатів

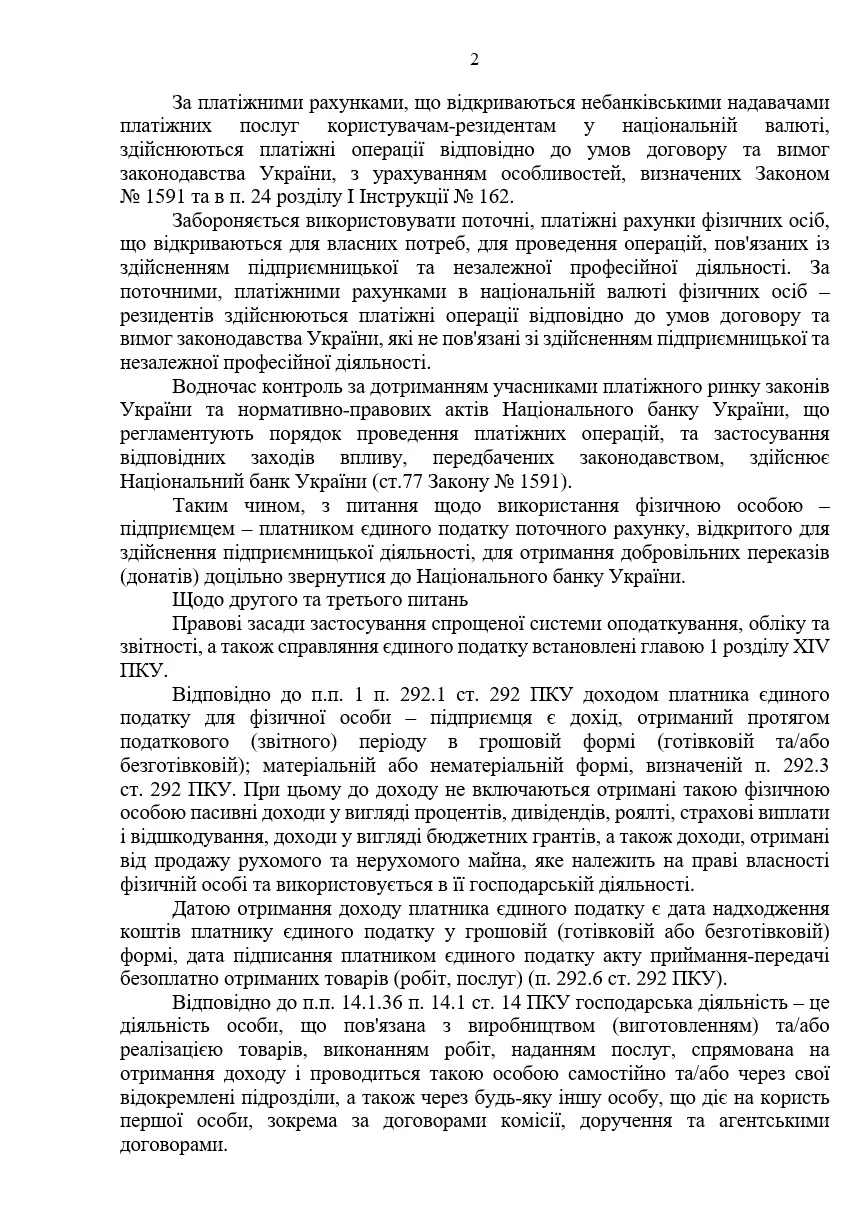

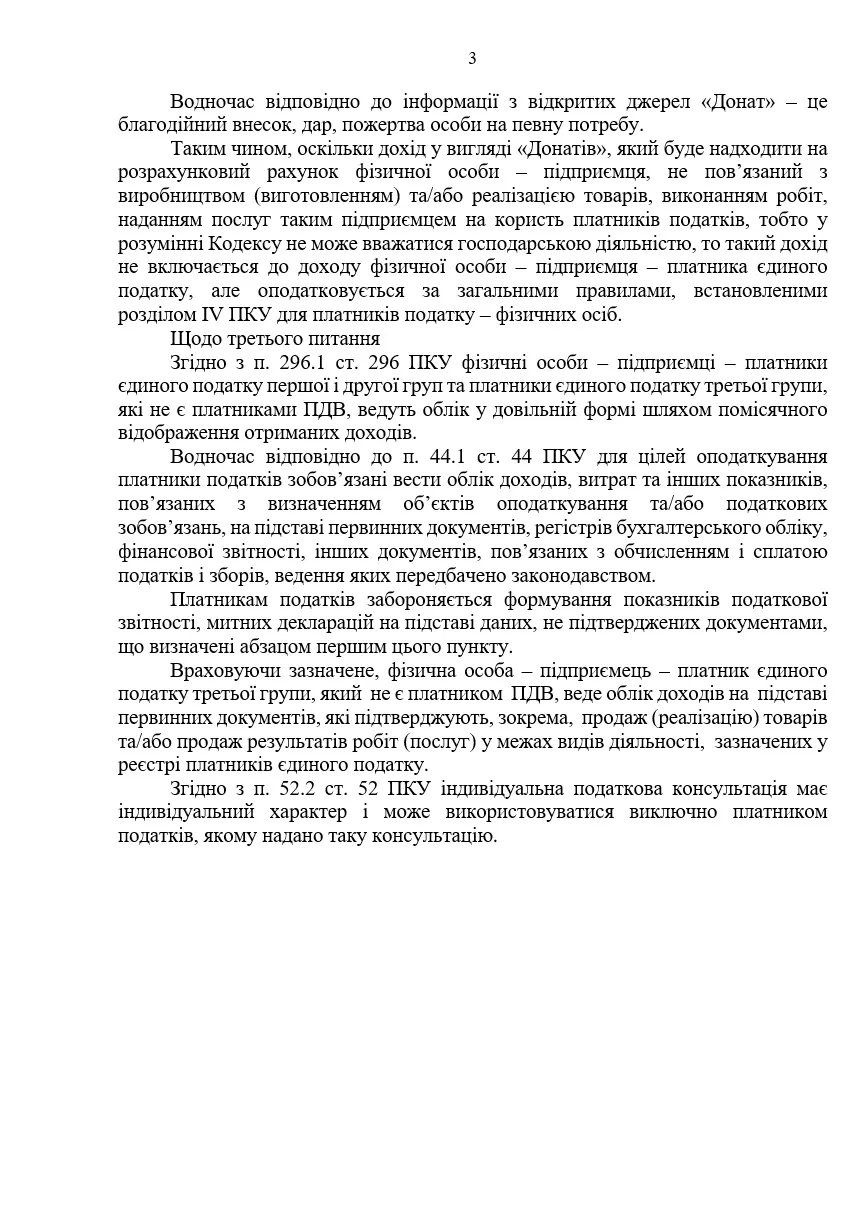

На жаль, ні, не може. І ніякого КВЕД для цього не існує, бо це не господарська діяльність. Немає такої діяльності, як отримання донатів. Навіть КВЕД для благодійних організацій (благодійних фондів) передбачає не просто отримання благодійної допомоги, а надання за ці кошти послуг або допомоги іншим.

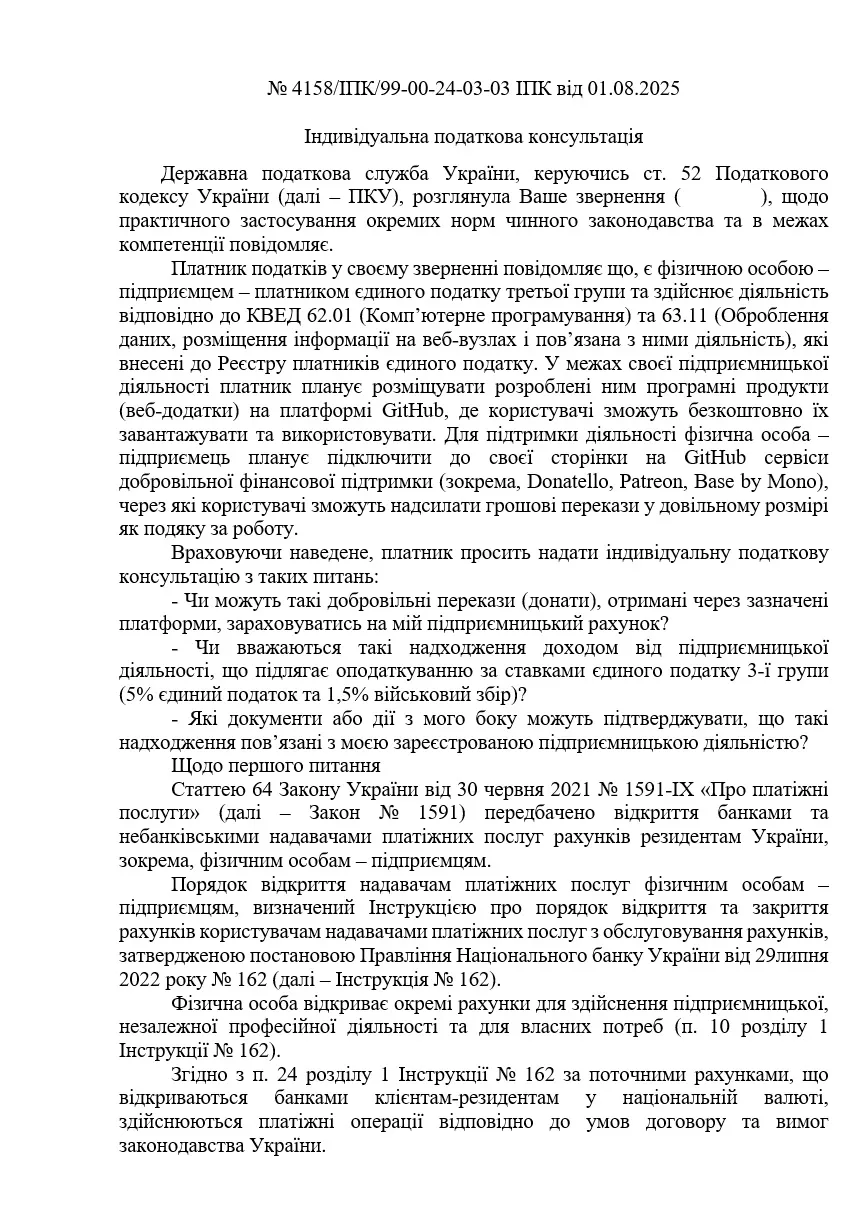

Аналогічної позиції ДПС України дійшла у своїй ІПК від 01.08.2025 року № 4158/ІПК/99-00-24-03-03 ІПК, де зокрема зазначила, що:

«Таким чином, оскільки дохід у вигляді «Донатів», який буде надходити на розрахунковий рахунок фізичної особи – підприємця, не пов’язаний з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг таким підприємцем на користь платників податків, тобто у розумінні Кодексу не може вважатися господарською діяльністю, то такий дохід не включається до доходу фізичної особи – підприємця – платника єдиного податку, але оподатковується за загальними правилами, встановленими розділом IV ПКУ для платників податку – фізичних осіб»

Отже, донат не може бути доходом ФОП, а є виключно доходом фізособи й оподатковується за ставками 18% ПДФО та 5% військового збору. Навіть якщо він надійшов на рахунок ФОП.

Від себе можу лише додати, що отримання донатів на рахунок ФОП також може призвести до скасування його реєстрації платником єдиного податку.

Адже отримання ФОП донатів (благодійної допомоги, пожертв тощо) формально можна трактувати як «здійснення видів діяльності, не зазначених у реєстрі платників єдиного податку». За яке передбачено скасування реєстрації платником єдиного податку відповідно до приписів пп. 7 пп. 298.2.3 п. 298.2 ст. 298 Податкового кодексу України.

Аналогічна ситуація може мати місце й у випадку отримання ФОП якихось грантів (зокрема іноземних), якщо умови гранту не передбачають надання якихось послуг або постачання товарів в обмін на отримані кошти.

Тож перш ніж отримувати грант, варто ретельно вивчити як умови договору, відповідно до якого він буде надаватися, так і з’ясувати, із яким призначенням платежу ці кошти будуть надходити на рахунок ФОП.

Бо інакше може мати місце ситуація, коли із суми отриманих грантових коштів доведеться сплатити ПДФО і військовий збір як фізична особа, попри те, що вони надійшли на рахунок ФОП.

Отже, не ведіться на заманухи банків і пам’ятайте, що банківські працівники не є спеціалістами в оподаткуванні, а їхні слова та консультації можуть не відповідати чинному законодавству та/або позиції ДПС України. Також створюючи та пропонуючи якісь банківські інструменти для бізнесу, банки не зобов’язані з’ясовувати, наскільки такі інструменти відповідають податковому законодавству й наскільки вони взагалі придатні для використання окремими категоріями платників податків.

А що ж тоді робити, якщо нізя, але дуже хочеться отримувати донати?

Нууууу….. Можете зробити, як я. 🙂

Якщо натиснете кнопку «ДОНАТ» під цим дописом, то побачите, яке призначення платежу насправді там написане. 😉

А заодно можете і задонатити, щоб віддячити за цю пораду. 🙂

Завжди пам’ятаємо про одне просте правило: призначення платежу має відповідати вашим КВЕД. А якщо воно не відповідає чи його взагалі немає, це може створити значні податкові ризики.

До речі, як підібрати правильне призначення платежу, можна подивитись у моєму відео «Що заборонено писати у призначенні платежу ФОП». Обов’язково з ним ознайомтеся.

Повний текст ІПК від 01.08.2025 року № 4158/ІПК/99-00-24-03-03 ІПК (із реєстру ІПК на сайті ДПС Україна):

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.