Чи може платник єдиного податку 2 групи надавати послуги закордонним клієнтам

На сьогодні непоодинокими бувають випадки, коли українські ФОП – платники єдиного податку 2 групи надають послуги фізичним особам, які перебувають за кордоном. Частіше за все це їхні колишні клієнти, які зараз перебувають за межами України. Але іноді це можуть бути і нові клієнти з-поміж іноземних громадян.

Отже, виникає питання: наскільки все це правомірно?

Що стосується надання послуг то згідно з абз. 1 пп. 2 п. 291.4 ст. 291 Податкового кодексу України (далі – ПКУ) підприємець – платник єдиного податку 2 групи має право надавати послуги:

«платникам єдиного податку та/або населенню»

На жаль, більшість ФОП помилково вважає що «населення» – це будь-які фізичні особи, незалежно від того де вони перебувають в момент отримання послуги чи проведення оплати. Однак податкова так не вважає.

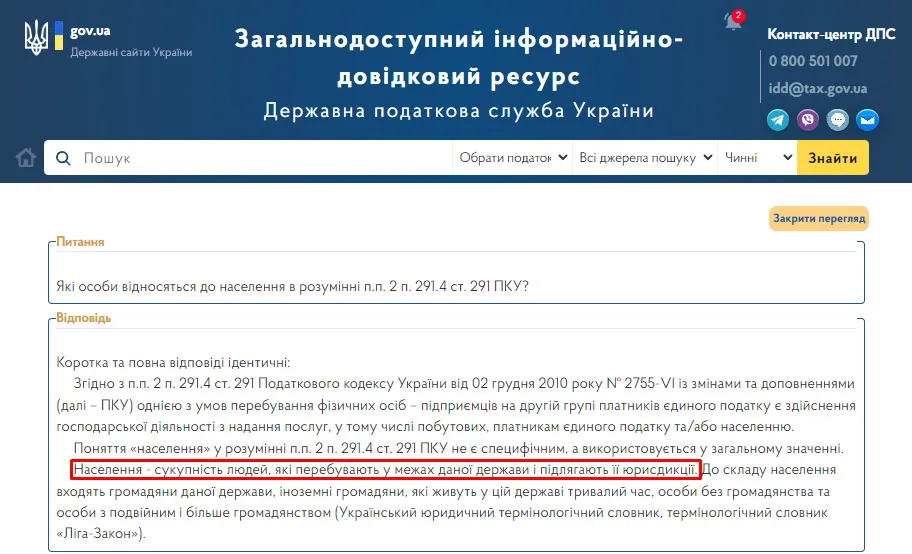

З точки зору ДПС України, якої вони завжди трималися і яка оприлюднена в їх системі ЗІР (категорія: 107.05):

«Населення – сукупність людей, які перебувають у межах даної держави і підлягають її юрисдикції».

З огляду на це особи, які перебувають за межами України, незалежно від того, є вони громадянами України чи іноземними громадянами, не є «населенням» у розумінні абз. 1 пп. 2 п. 291.4 ст. 291 ПКУ, а ФОП – платник єдиного податку 2 групи не має права надавати послуги таким особам та отримувати за них оплату.

Отже, у випадку, якщо ФОП – платник єдиного податку 2 групи отримає оплату за послуги, надані громадянам України чи іноземним громадянам, що перебувають за межами України, це може стати підставою для скасування реєстрації платником єдиного податку та виключення його з реєстру платників єдиного податку.

Звісно, за умови, що це можна буде встановити та довести. Наприклад, якщо на це будуть вказувати реквізити та/або призначення платежу 🙃.

Тож якщо громадянин України, який тимчасово перебуває за кордоном, сплатить ФОП за послуги зі своєї гривневої картки, емітованої українським банком, навряд чи податкова зможе довести, що в цей момент такий громадянин перебував за кордоном і відповідно не був «населенням».

А от оплата з карток іноземних банків чи іноземних платіжних систем може стати для ФОП фатальною.

Разом з тим, ФОП ніколи не може бути впевненим на 100%, як саме йому заплатить клієнт. Тож якщо ваші клієнти зараз знаходяться за кордоном, варто перейти на 3 групу єдиного податку. Просто про всяк випадок.

До речі, якщо вам буде потрібна допомога, щоб змінити групу єдиного податку, ви завжди можете звернутися до мене за послугою «Внесення змін по ФОП онлайн».

Також незайвим буде нагадати, що такі негативні наслідки у вигляді скасування реєстрації платником єдиного податку однозначно настануть, якщо ФОП – платник єдиного податку 2 групи буде надавати послуги:

- іноземним юридичним особам;

- український юридичним особам, які не є платниками єдиного податку (зокрема БО/БФ або ГО);

- українським ФОП, які знаходяться на загальній системі оподаткування.

Отже, якщо ви ФОП – платник єдиного податку 2 групи, завжди перевіряйте на якій системі оподаткування знаходиться ваш контрагент, якщо він хоче сплатити вам не за товар, а саме за послуги.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

А щоб не пропустити важливу інформацію, обов'язково підписуйтесь на мій телеграм-канал «Податковий консультант».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.