Ліквідаційна звітність підприємця – як її надавати

«Що таке ліквідаційна звітність і як її подавати?» – це, напевно, одне з найпопулярніших питань, що виникає у підприємців, які хочуть закритися. Однак, як не дивно, це найтаємничіша звітність… Бо про неї ані в податковому кодексі, ані в підзаконних нормативно-правових актах майже нічого немає.

До речі, якщо вам буде потрібна допомога із наданням ліквідаційної звітності, ви завжли можете звернутись до мене за послугою із «Надання звітності ФОП онлайн».

Зміст

- Чому декларація називається – ліквідаційною?

- Яку звітність необхідно надати після ліквідації

- Терміни надання ліквідаційної звітності

- Як надавати ліквідаційну звітність

- Сплата податків після ліквідації

- Зразки заповнення ліквідаційних звітів

- Висновок

Чому декларація називається – ліквідаційною?

Ні, не тому що підприємець вже надав до ЦНАПу заяву про закриття – і він вже не підприємець, оскільки закрився.

Вона ліквідаційна, тому що надається до завершення періоду, за який ви її подаєте.

Зокрема, наприклад, декларацію з єдиного податку платник такого податку 2 групи має надавати 1 раз на рік протягом 60 днів після завершення року. Однак, якщо він закрився в середині року, то такий звіт надається раніше, ніж закінчиться цей рік, у якому ФОП закрився.

Тобто після закриття (ліквідації) ФОП може надати свою звітність до податкової і в травні, і в червні, але на декларації однаково зазначається, що вона – «за рік», бо для цього підприємця встановлено річний термін звітування. Ну а оскільки у зв’язку з ліквідацією він її надає до податкової раніше, ніж цей рік завершився (в середині року/періоду), вона і називається «ліквідаційна», і на ній робиться відповідна позначка.

Разом з тим ви повинні розуміти, що за певних обставин звітність, яку підприємець надає після своєї ліквідації, може і не мати статусу ліквідаційної. Так буває, коли терміни її надання дозволяють дочекатися звітного періоду.

Ну, наприклад, ФОП – платник єдиного податку 2 групи закрився 25 грудня. Отже, немає жодної потреби бігти й подавати звітність в останні дні, що залишилися до Нового року. Звітність спокійно можна надати і після свят, у січні.

Але оскільки її вже буде подано після завершення періоду, за який вона надається, тобто у свій звичайний термін, позначку про те, що вона ліквідаційна, можна не робити. Ви її надаєте просто як звичайну вашу звітність.

Яку звітність необхідно надати після ліквідації

Яку ліквідаційну звітність надавати, залежить від того, на якій системі оподаткування ви були на момент закриття і чи були у вас наймані працівники.

Якщо найманих працівників у вас не було і ви на момент закриття були:

1) платником єдиного податку (не сільгосп виробником), – вам необхідно надати Податкову декларацію платника єдиного податку – фізичної особи-підприємця разом з Додатком по ЄСВ;

2) на загальній системі оподаткування (не сільгосп виробником), – вам слід надати Податкову декларацію про майновий стан і доходи разом з Додатком по ЄСВ.

Якщо ж у вас були наймані працівники, то додатково до вищепереліченої звітності необхідно також надати «Об’єднаний звіт» – Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

Терміни надання ліквідаційної звітності

Терміни надання ліквідаційної звітності залежать від того, на якій системі оподаткування був ФОП.

Так чинним законодавством встановлені наступні терміни надання ліквідаційної звітності для:

1) платників єдиного податку – 40 календарних днів після останнього дня кварталу, в якому проведено закриття ФОП;

2) загальної системи оподаткування – 20 календарних днів після останнього дня місяця, в якому проведено закриття ФОП.

Наприклад, ФОП – платник єдиного податку (не важливо, на якій групі – першій, другій чи третій) закрився 5 квітня. В такому випадку ліквідаційний звіт він має надати не пізніше 9 серпня.

ФОП на загальній системі оподаткування закрився 28 вересня – ліквідаційний звіт необхідно надати не пізніше 20 жовтня.

Як надавати ліквідаційну звітність

На сьогоднішній день всі без винятку ліквідаційні звіти можна надати в електронному вигляді через електронний кабінет на сайті ДПС України. Для цього вам знадобиться ключ електронного цифрового підпису (ключ ЕЦП). Отримати ключ ЕЦП можна в податковій, або, як варіант, самостійно згенерувати його на сайті ПриватБанку (якщо у вас є будь-яка картка ПриватБанку).

Якщо у вас немає ключа ЕЦП від податкової або картки ПриватБанку (щоб створити ЕЦП у Приват 24), у такому випадку для надання звітності можна використати BankID або ДіяПідпис.

Ліквідаційна звітність також може бути надана і у паперовому вигляді:

– через Укрпошту поштовим відправленням з описом вкладень та повідомленням про вручення;

– безпосередньо до податкового органу особисто або через представника.

Якщо звітність до податкової надає представник, то в такому випадку від ФОП у нього має бути довіреність, підпис на якій нотаріально посвідчується.

Сплата податків після ліквідації

Термін сплати єдиного податку (для платників ЄП 3 групи), ПДФО та ВЗ – 10 календарних днів, наступних за граничним терміном подання декларації.

Тобто якщо повернутись до вищенаведених прикладів, граничним терміном сплати:

– єдиного податку для ФОП – платника єдиного податку 3 групи, який закрився 5 квітня, буде 19 серпня;

– ПДФО і ВЗ для ФОП на загальній системі оподаткування, який закрився 28 вересня, буде 30 жовтня.

Ну а для платників єдиного податку 1 та 2 групи терміни сплати єдиного податку залишаються незмінними – до 20 числа.

Наприклад, платник єдиного податку 1 або 2 групи закрився 1 травня. Йому все одно необхідно сплатити єдиний податок за травень місяць у повній сумі до 20 травня.

Що стосується ЄСВ, то податкове зобов’язання по ньому нараховується в особовій картці в день надання ліквідаційного звіту. З огляду на це потрібно спочатку сплатити ЄСВ і лише потім, скажімо, на наступний день, надавати ліквідаційну звітність. В іншому разі, якщо не сплатити ЄСВ завчасно, у вас у день надання ліквідаційної звітності виникне заборгованість, а після сплати ЄСВ вам додатково нарахують фінансову санкцію, пеню та ще й адміністративний штраф (якщо встигнуть).

Зразки заповнення ліквідаційних звітів

Наведу декілька прикладів заповнення ліквідаційних звітів з єдиного податку (з додатком по ЄСВ) та податку на доходи (з додатком по ЄСВ) із зазначенням певних особливостей та нюансів. Наприклад, вважатимемо, що наш підприємець закрився 20 квітня 2023 року, і розглянемо 3 варіанти заповнення: якби він був на загальній системі, на єдиному податку другої групи і на єдиному податку третьої групи.

Якщо ж ви боїтесь помилитися при наданні ліквідаційної звітності або у вас виникають якісь проблеми при її заповненні, ви завжди можете скористатись моїми онлайн «Послугами з надання звітності ФОП».

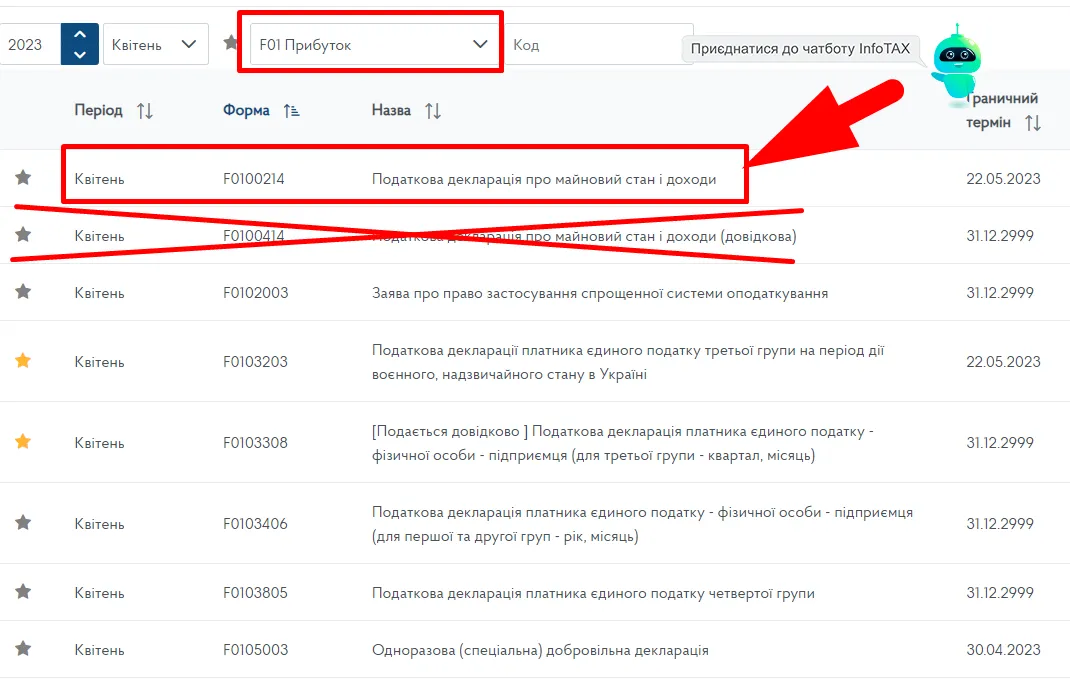

Податкова декларація про майновий стан і доходи

(з додатком по ЄСВ)

Подаємо декларцію за той місяць у якому було припинення (у нашому прикладі це квітень) та обираємо саме звичайну декларацію про майновий стан і доходи, а не “довідкову”:

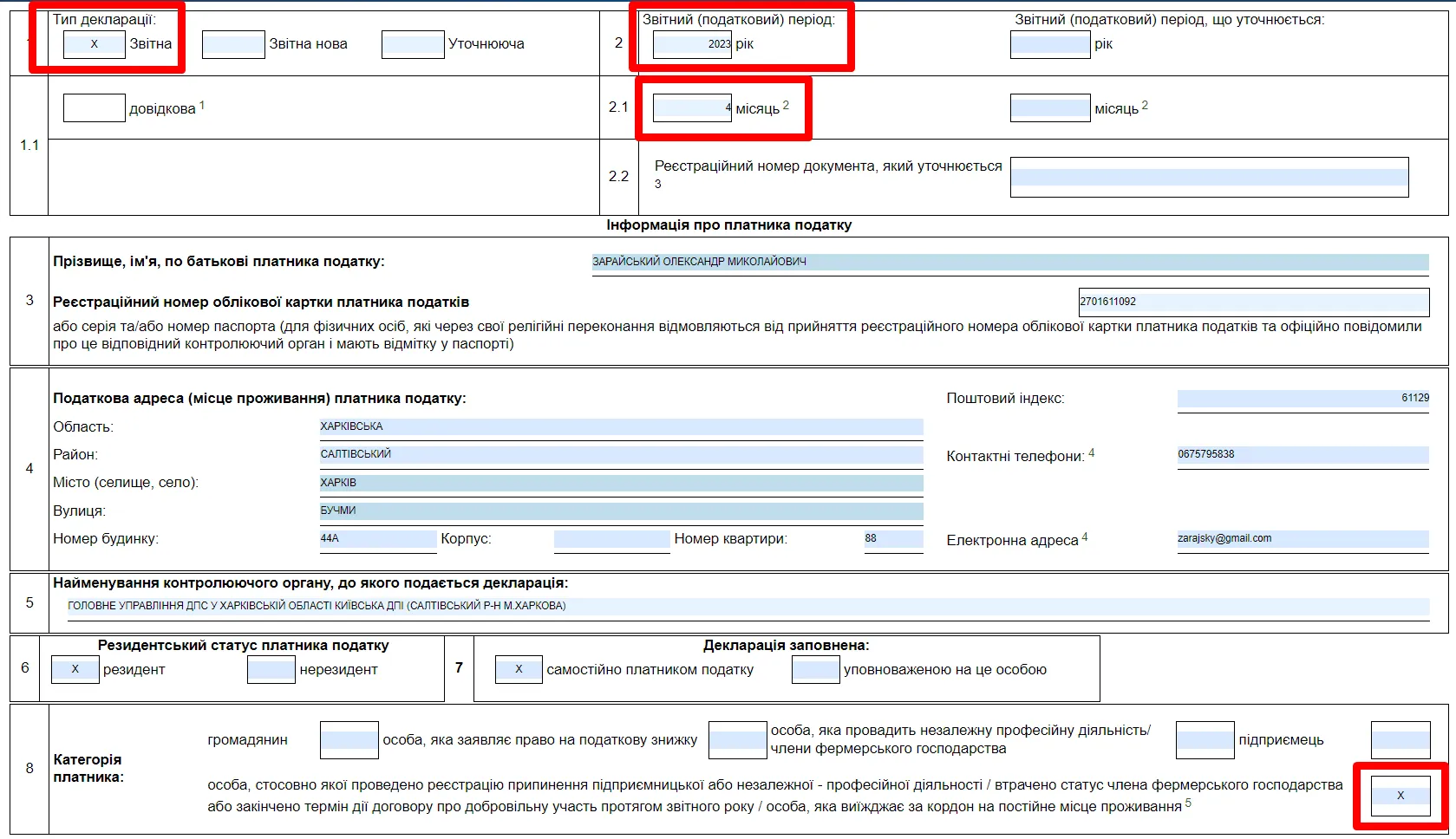

Основна частина.

Тут є чотири нюанси, які я виділив червоними прямокутниками: зазначаємо, що декларація – звітна, за рік, місяць четвертий, у рядку 7 ставимо позначку в полі категорії платника «особа, стосовно якої проведено реєстрацію припинення підприємницької діяльності»:

Решта полів заповнюється як у звичайній декларації.

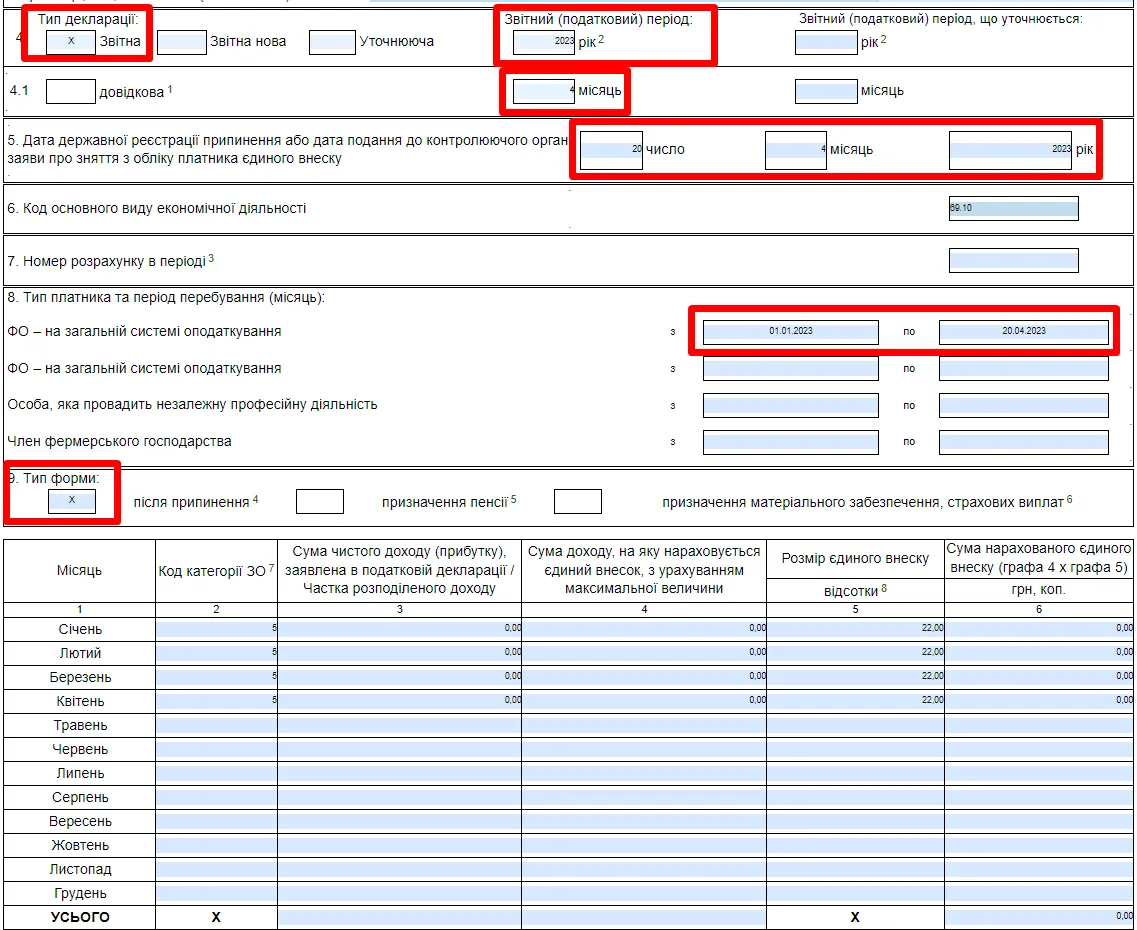

Додаток по ЄСВ.

Теж нюанси виділив червоним: вказуємо період – рік, місяць четвертий, у рядку 5 зазначаємо дату ліквідації, у рядку 8 «по» – вказуємо дату ліквідації, у рядку 9 тип форми відмічаємо «після припинення».

У табличній частині заповнюємо рядки тільки за місяці, коли особа була ФОП, і рядок «усього», решту залишаємо порожніми. В цьому прикладі таблична частина заповнена для випадку, коли у ФОП діяльність була відсутня і відповідно були відсутні доходи. Якщо ваш ФОП доходи отримував, їх необхідно вказати в табличній частині та розрахувати суму ЄСВ з урахуванням отриманого чистого доходу та мінімальної суми ЄСВ, передбаченої законом.

Разом з тим не слід забувати, що у 2023 році всі ФОП були звільнені від сплати ЄСВ (до 01.07.2023 року). З огляду на це навіть якщо доходи у вас були, то в період січень-червень 2023 року ЄСВ з них можна не сплачувати. В такому випадку, якщо ви вирішите не платити ЄСВ у період звільнення, в колонках 4 та 6 необхідно буде проставити нулі (в колонці 3 буде сума доходу).

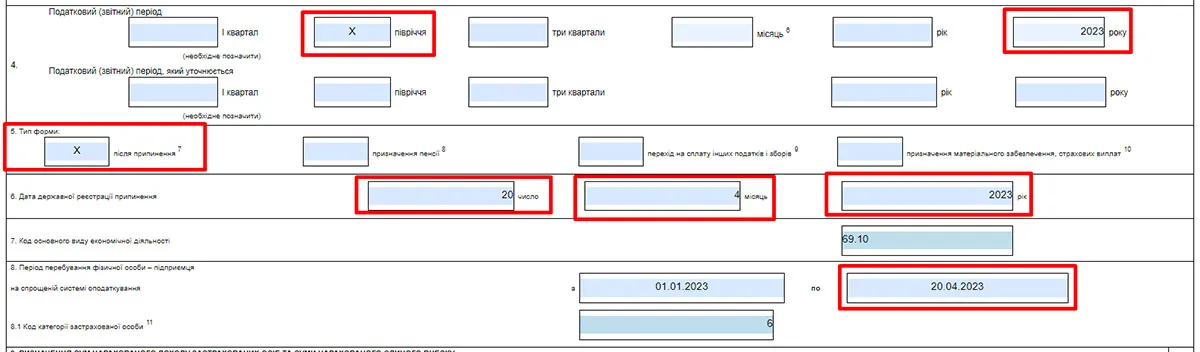

Податкова декларація платника єдиного податку – фізичної особи-підприємця

(з додатком по ЄСВ)

Розглянемо заповнення для різних груп єдиного податку.

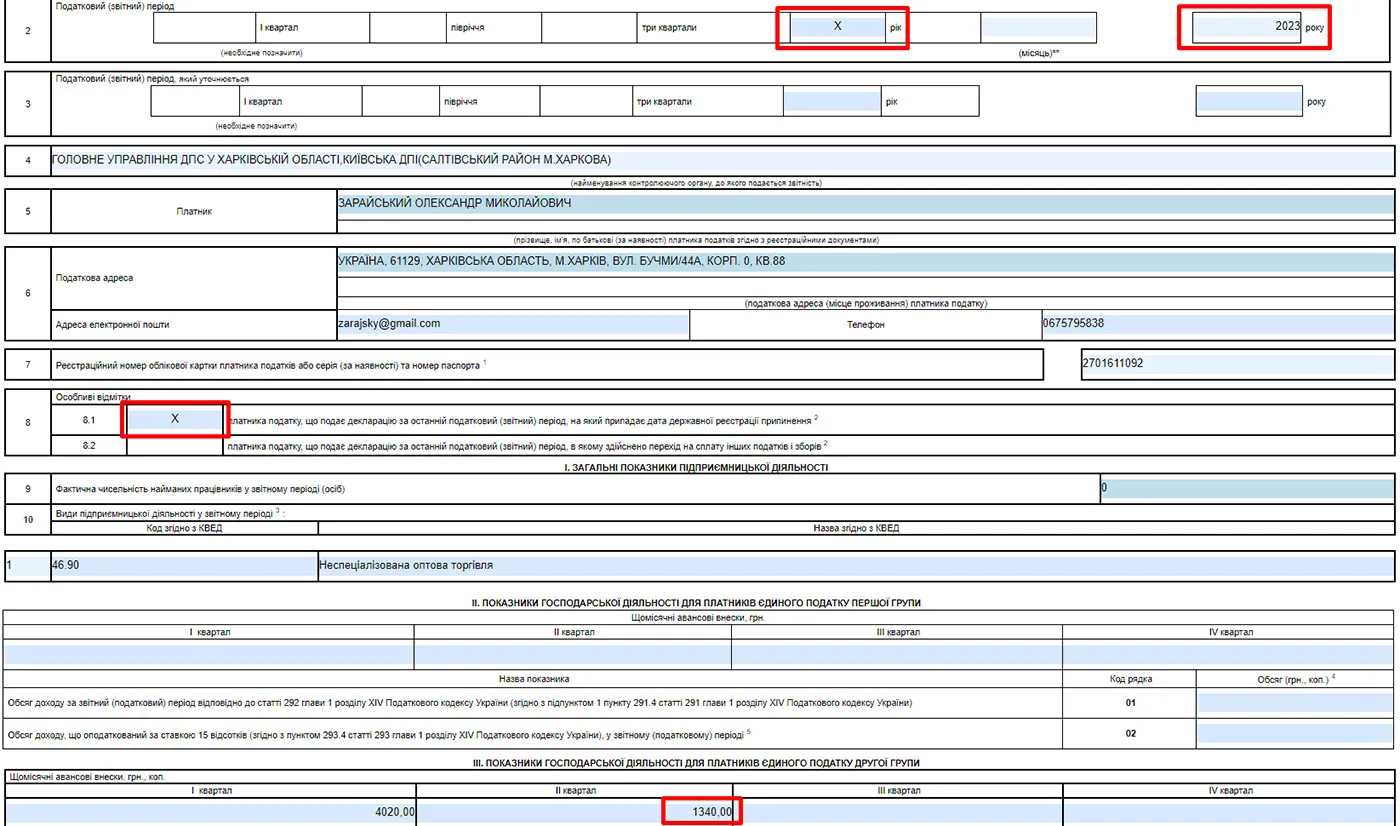

Платник єдиного податку 2 групи – основна частина.

Тут теж є нюанси, на які потрібно звернути увагу: ставимо позначку, що декларація – «за рік», у рядку 8.1 проставляємо відмітку, що декларація за останній період, на який припадає дата ліквідації, ну і в третьому розділі суму єдиного податку за ІІ квартал зазначаємо лише за 1 місяць, оскільки ФОП у нашому прикладі закрився у квітні.

Решта полів заповнюється як у звичайній декларації.

Разом з тим слід зазначити, що через воєнний стан ФОП – платники єдиного податку 1 та 2 групи у 2023 році були звільнені від сплати єдиного податку до 01.07.2023 року. Таким чином, якщо у цей період єдиний податок ви не сплачували і сплачувати не плануєте, в третьому розділі декларації за І та ІІ квартал необхідно поставити нулі.

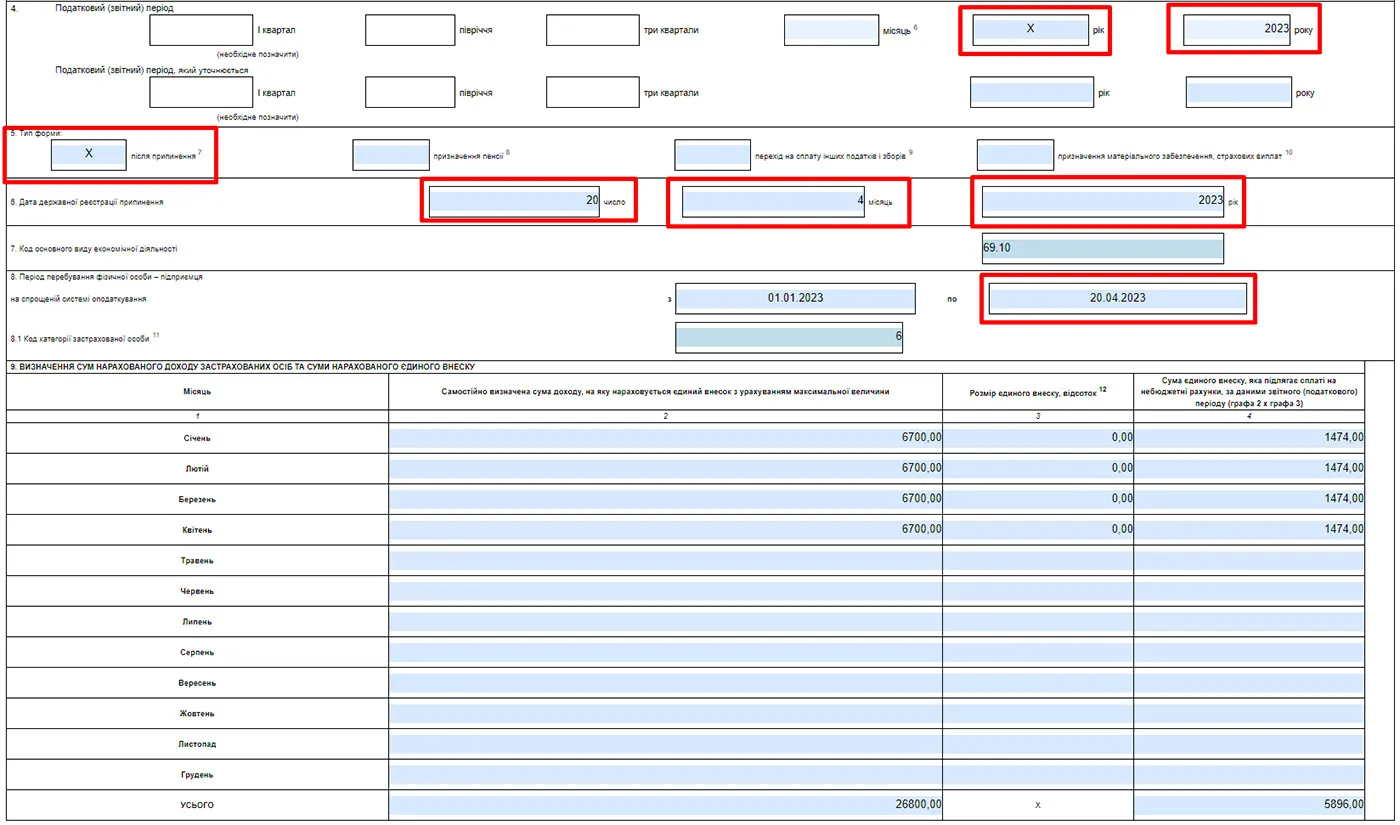

Платник єдиного податку 2 групи – Додаток по ЄСВ.

У додатку по ЄСВ теж є свої нюанси: вказуємо період – рік, у рядку 5 ставимо відмітку, що це ліквідаційна звітність (після припинення), у рядку 6 зазначаємо дату ліквідації, у рядку 8 «по» теж вказуємо дату ліквідації:

У табличній частині щодо нарахування ЄСВ заповнюємо рядки тільки за місяці, коли ФОП був платником єдиного податку, а також рядок «усього», решту рядків залишаємо порожніми.

Разом з тим, як і у випадку із загальною системою, всі платники єдиного податку незалежно від групи у 2023 році були звільнені від сплати ЄСВ до 01.07.2023 року. Тож якщо ви вирішите не платити ЄСВ в період звільнення, таблична частина додатка по ЄСВ буде заповнена наступним чином (виходячи з нашого прикладу):

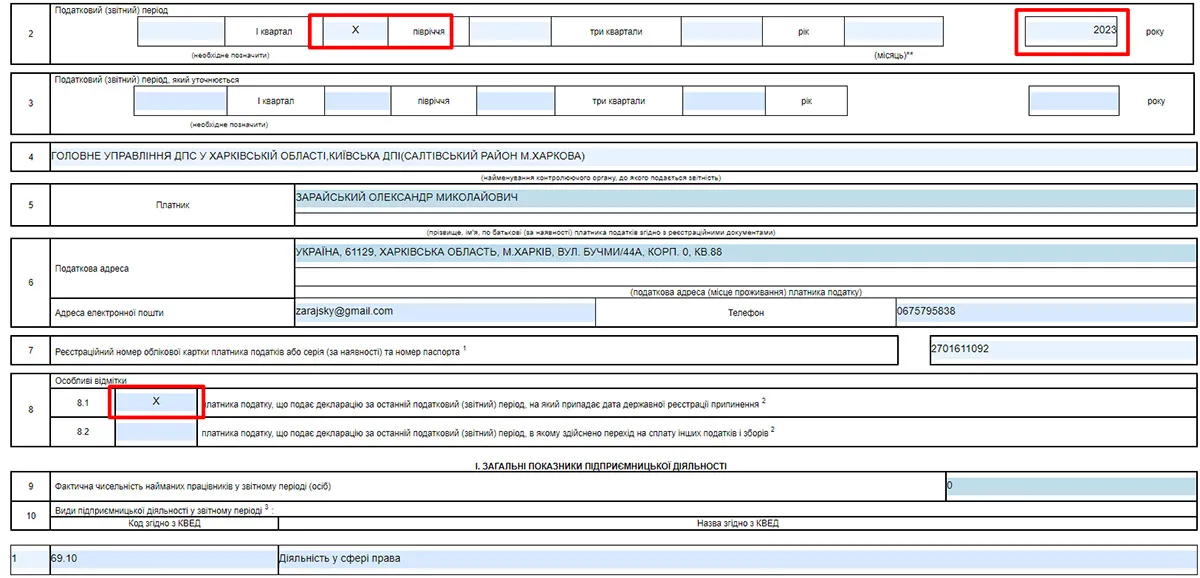

Платник єдиного податку 3 групи – основна частина.

Тут ще простіше: ставимо позначку, що наша декларація – за півріччя (адже ФОП у нашому прикладі закрився у квітні), і в рядку 8.1. проставляємо відмітку, що наша декларація ліквідаційна:

Далі – все як звичайно.

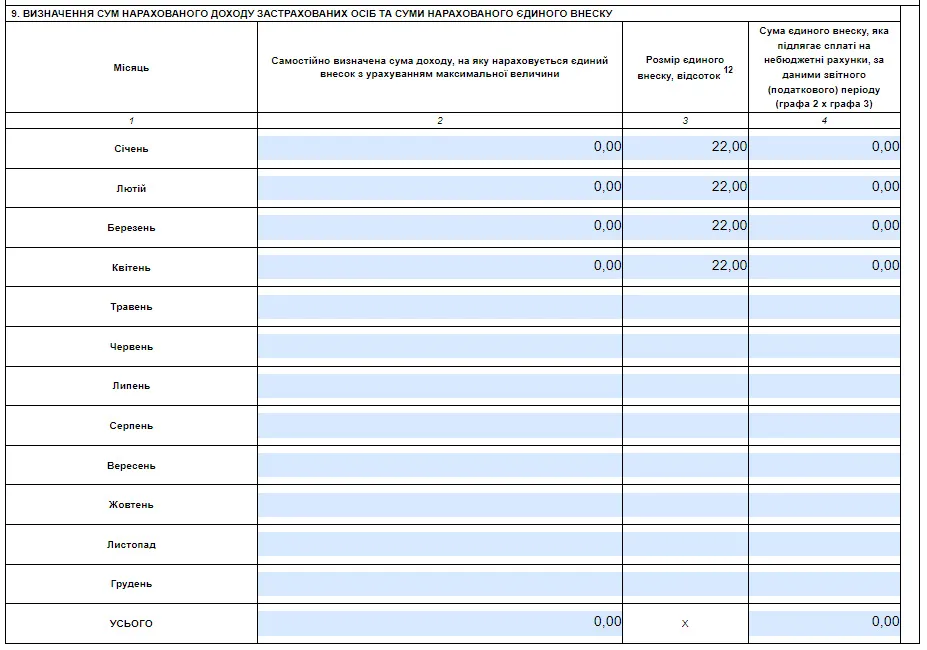

Платник єдиного податку 3 групи – Додаток по ЄСВ.

Тут теж є нюанси: вказуємо період – півріччя, у рядку 5 ставимо відмітку, що це ліквідаційна звітність (після припинення), у рядку 6 зазначаємо дату ліквідації, у рядку 8 «по» – теж вказуємо дату ліквідації:

Табличну частину щодо нарахування ЄСВ заповнюємо аналогічно як і для 2 групи єдиного податку (зразок є вище) з урахуванням того факту, що за січень-червень 2023 року платники єдиного податку були звільнені від сплати ЄСВ (але могли сплачувати добровільно).

Висновок

На жаль, про більшість з того, про що я розповів, немає нічого ані в Податковому кодексі, ані в законі про ЄСВ, ані в підзаконних нормативно-правових актах.

Тож сподіваюся, мені вдалося розвіяти завісу таємничості щодо цієї найзагадковішої звітності 🙂

Як бачите, насправді тут немає нічого складного.

Однак якщо у вас виникнуть труднощі з наданням ліквідаційної звітності, ви завжди можете звернутись до мене щодо «Послуги із надання декларації ФОП онлайн».

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.

Comment (84)

Ярослав| 02.01.2020

Я ФОП 3 категорії, не заплатив ЄСВ за 2 й 3 квартали. Потім заплатив у жовтні, а по телефону сказали суму штрафу й пені, я також заплати штрафи й пеню, разом з ЄСВ за 4 квартал. З 26 листопада подав заяву на закриття ФОПа. Тепер виявилось що квитанції про штрафи й пеню нема, тобто є переплата. Кажуть що вишлють квитанцію на штрафи й пеню, а переплату (те що оплатили раніше штрафи й пеню) зарахують в рахунок цієї квитанції. Питання чи так можна? Й чи не прийдеться платити штраф й пеню повторно по квитанції?

Александр Зарайский| 03.01.2020

Для нарахування пені та штрафу податкова має скласти акт та прислати вам відповідне рішення про їх нарахування. Після цього ваша переплата піде в рахунок цих нарахованих штрафу та пені.

Анна| 19.01.2020

Доброго дня. Я ФОП 2гої групи. На спрощеній системі. Реєстрація ФОП 11 листопада 2019. Припинення – 13 січня 2020. Доходу по за цей період не було. В податковій мені сказали, що потрібно подати 5 звітів. Питання – які саме звіти і чому така кількість?

Александр Зарайский| 22.01.2020

В листопаді ви були на загальній системі а платник єдиного тільки з 1 грудня

Тож вам потрібно подати за 2019 рок Декларацію про доходи, декларацію по единому і звіт по ЕСВ.

За 2020 рік вам потрібно подати ліквідаційні декларацію по єдиному та звіт по ЕСВ.

От і виходить пять звітів.

Валентина| 23.01.2020

Доброго дня. ФОП 2 група(без найманих працівників), за 2019 рік відзвітувалась( декларація по єдиному та ЄСВ ). В 2020 році ніяких операцій не здійснювала, доходу не було. Припинення діяльності державним реєстратором 17 січня 2020 року. Підкажіть, будь ласка ,за які строки та в який термін потрібно відзвітуватись по ліквідації підприємця.

Александр Зарайский| 24.01.2020

У статті ж все написано.

Звіти ви здаєте за 2020 рік.

Однак зазначаєте у них показники за 1 місяць – січень.

Термін надання 30 днів після ліквідації

Аня| 07.02.2020

Добрий день, дуже дякуємо за детальні роз’яснення.

У мене склалась така ситуація: подала заяву на закриття ФОП (3я група) 23.01.2020, її було прийнято того ж дня.

7.02.2020 я подаю ліквідаційний звіт по ЄСВ за січень 2020, але мій звіт не приймається через помилку “Помилка перевірки підпису: Не має права підпису Документ, Можливо відсутній договір.”

З цим пробую подати Договір про визнання електронних документів, у відповідь на який мені приходить квитанція “Не прийнято” з поясненням:

“Документ не може бути прийнятий – Платник не перебуває на обліку в установі 2658 з 24.01.2020.”

Як у такому випадку подавати звітність? Мені треба подати ще ліквідаційну декларацію платника ЄП 🙁 Підкажіть, будь ласка

Александр Зарайский| 08.02.2020

Договір не можна підписати після ліквідації.

То ж потрібно було спочатку договір а потім ліквідуватись.

У вашому випадку звітність можна надати або особисто у паперовому вигляді до своєї податкової, або відправити її Укрпоштою цінним листом з описом вкладень і повідомленням про вручення.

Гаврилюк Лідія Василівна| 09.02.2020

Добрий день.22 .11.2019р. Зняли з облыку.Була на спрощеній системі.12.01.2020р.Подала в електронному вигляді ліквідаційниі-й звіт за 2019р.,але були борги по ЄСВ.Борги сплатила.Скажіть будьласка який ще потрібно подати звіт для закриття ФОП ??

Александр Зарайский| 15.02.2020

За 2019 рык ви мали надати ліквідаційний звіт по ЄСВ до 22.12.19 та звіт по єдиному податку у 2020 році (або до 10 лютого або до 2 березня в залежності від групи).

Марія Акулова| 14.02.2020

Доброго дня,

Спочатку хочеться подякувати за статтю. Дуже корисна.

В мене питання. Якщо я закрилась 25 грудня 2019, і в січні через електроний кабінет подала річну податкову декларацію, то як в податковій зрозуміють, що вона ліквідаційна? Адже в електроному вигляді я не можу написати ключове слово – Ліквідаційна.

Дякую

Александр Зарайский| 15.02.2020

Вона звичайна річна декларація.

“Ліквідаційною” вона була б якби ви її подавали у період з 26 по 31 грудня. А так звичайна декларація.

Марія Акулова| 14.02.2020

Я правильно розумію, що податкова повинна отримати від державного реєстратора повідомлення про останній день моєї діяльності і таким чином вони знають, що це остання декларація?

Александр Зарайский| 15.02.2020

Так, податкова отримує інформацію про дату вашої ліквідації.

Андрій| 24.03.2020

Доброго дня. ФОП 2 група (без найманих працівників), за 2020 рік відзвітувався онлайн 24 березня 2020 р. (декларація по єдиному податку). Припинення діяльності державним реєстратором 13 березня 2020 року. Отримав відповідь, що дана форма не подається в цьому звітному періоді. Вони ж не бачать, що це ліквідаційна декларація. Чи здогадаються? Мені сприймати це як подану декларацію ліквідаційну?

Александр Зарайский| 25.03.2020

Ліквідаційну декларацію по єдиному податку можна надати лише у паперовому вигляді. Зробити це можна або особисто звернувшись до податкової, або відправивши її Укрпоштою цінним листом з описом вкладень і повідомленням про вручення.

Олександр| 15.04.2020

Доброго дня. Закрився 02.04.2020 чи можна подати податкову декларацію у визначені строки онлайн до 10 травня 2020р . та за квітень до 10 серпня 2020 р. Чи все ж таки треба їхати до податкової. Дякую.

Александр Зарайский| 15.04.2020

Скоріш за все у звязку з закриттям ця функція буде недоступна.

Якщо у вас був підписаний договір про надання в електронному вигляді просто спробуйте надати зараз по єдиному податку за 1 квартал. Якщо пройде то добре.

По ЄСВ можна надати без перешкод у будь якому разі.

Олександра| 05.05.2020

Добрий вечір. Зареєстровано ФОП 17.03.2020. З 01.04.2020 перейшов на спрощену систему 2 група. 27.04.2020 припинив діяльність. Доходу за цей період не було. ЄП сплатив за квітень. ЄСВ не сплачував ні за березень, ні за квітень (держава звільнила).

Якщо я правильно зрозумів, я маю подати в податкову особисто, або поштою, до 26.05.2020 наступну звітність:

1. Декларацію про майновий стан і доходи (“пустишку”, оскільки доходів не було)

2. Податкову декларацію платника ЄП за період “рік 2020” з позначкою “ліквідаційна” пустишка, тільки з вказаною сплатою податку за квітень.

3. Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого ЄВ.

Скажіть, будь ласка, чи потрібно мені платити ЄП за травень?

Дякую за відповідь та Вашу працю)

Александр Зарайский| 06.05.2020

Все вірно.

Якщо ви припинили діяльність 27.04.20 за травень нічого платити непотрібно

Оксана| 06.05.2020

Доброго вечора! Дякую за статтю, дуже корисна!

Хотілося би правильно заповнити звіт з ЕСВ за березень і квітень 2020 року на період карантина для Фоп спрощеної системи при ліквідації у квітні 2020 року. Треба заповнювати 3 та 4 графи, якщо на карантині ЕСВ не треба сплачувати за березень і квітень?

Александр Зарайский| 06.05.2020

Ні, 3 та 4 не потрібно. Тільки 2

Roman Kleimenov| 06.05.2020

Доброго вечора,

Ліквідаційний звіт з ЕН (3я група, спрощенка) неможливо подати через електронний кабінет платника податків? Якщо можна, чим він відрізняється від звичайного звіту за квартал\рік по ЕН?

Александр Зарайский| 06.05.2020

Ні, по єдиному податку тільки у паперовому варіанті

Олександр| 11.05.2020

Добрий день!Заповнив ліквідаційний звіт ФОП 2 групи згідно Вашому зразку(закрився 15 квітня),який надіслав 28 квітня. 6 травня податкова надсилає мені листа в якому зазначено:порушення вимог п.48.3,п.48.7 ст.48 та пп 49.18.3 п.49.18 ст.49 Кодексу,а саме:декларація за звітний (податковий) період,що дорівнює календарному року,подається протягом 60 календарних днів,що настають за останнім календарним днем звітного (податкового) року.Станом на 28.04 2020 термін подання декларації за 2020 рік не настав.

Александр Зарайский| 12.05.2020

Отчет по единому налогу в электронном виде отправить нельзя. Только в бумажном варианте можно сдать.

Олександр| 14.05.2020

сдал в бумажном варианте через почту

Галина| 01.06.2020

Скажіть будь ласка, чи обов”язково при відправлені ліквідаційного звіту, а саме податкову декларацію та декларацію про майновий стан ФОП 2 групи вказувати адресу відправлення за місцепм реєстрації, чи можна написати адресу фактичного місця проживання, щоб прийшло повідомлення про доставку

Александр Зарайский| 06.06.2020

Можете вказати фактичну адресу.

Євгенія| 02.06.2020

Добрий день! Дякую за роз’яснення, дуже дуже корисна інформація!

Як правильно заповнити ліквідаційний звіт з ЄСВ за березень, квітень, травень 2020 року на період карантина для ФОП спрощеної системи при ліквідації у травні 2020 року?

Чи треба заповнювати 5 графу (22,00 – розмір єдиного внеску), якщо на карантині ЄСВ не сплачували?

Александр Зарайский| 06.06.2020

За березень-травень заповнюєте тільки графу 2 “Код категорії ЗО” решта залишається порожніми.

Марія| 05.06.2020

Доброго дня! Дякую дуже за статтю. Закрили ФОП 2 група у травні. Зробила все як як написано, єсв подала через Кабінет, Декларацію по єп заповнила за рік, позначила, що вона ліквідаційна і понесла у податкову. У податковій її не прийняла, сказали, що ви самі дописала, що це ліквідаційна, так не можна. (Дарницька податкова м.Києва) Подавайте у липні декларацію за півроку, або вже у 2021 році подавайте річну декларацію. Питання – хто тут правий?)

Александр Зарайский| 06.06.2020

Ну 50/50 :))

Немає в ПКУ такого поняття як ліквідаційна звітність по ЄСВ. То ж об’єктивно її потрібно подавати лише після завершення року, якщо виходити з приписів ПКУ.

Разом з тим податкова завжди без жодних проблем приймала звітність в середині року з поміткою “Ліквідаційна”. У них є можливість за цих підстав внести її в систему раніше. То ж це скоріш просто примха конкретного інспектора. 🙂

Я б радив, якщо не хочеться чекати кінця року, спробувати відправити укрпоштою цінним листом з описом вкладень та паперовим повідомленням про вручення. І далі буде два варіанти. Або вони тики її внесуть і вона з’явиться в податковому блоці, або вам прийде офіційна відмова про визнання її неподаною і тоді що ж потрібно буде подати таки вдруге в січні 2021 року.

Игорь| 23.06.2020

Здравствуйте! Хочу закрыть ФЛП на ЕН 3 группы. Не сдавал отчеты по ЕСВ за 2012-2014 годы. Их надо сдавать до подачи заявления о прекращении госрегистратору или можно и после? И эти отчеты по ЕСВ за прошедшие 2012-2014 годы сдавать по той же форме (на том же бланке), что и ликвидационный отчет по ЕСВ за 2020 год? И если можно сдавать и после заявления о прекращении госрегистратору, то графу 5 “Дата державної реєстрації припинення” надо заполнить соответствующей датой прекращения? Спасибо!

Александр Зарайский| 23.06.2020

12-14 год отчеты нужно сдавать по старой форме.

Заполняются как обычные годовые отчеты

Сдать можно и после закрытия

Юрій| 23.06.2020

Доброго дня, ФО – на загальній системі оподаткування з 31.01.2020 по 31.01.2020

ФО – на спрощеній системі оподаткування з 01.02.2020 по 30.06.2020.

Які звіти мені потрібно здати?

І основне питання: Таблиця 1. Нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування

мені дані як заповнювати?

Січень 5 -код ЗО ? 4723,00 4723,00 22 1039,06

Лютий 6 -код ЗО 4723,00 4723,00 22 1039,06

Чи мені січень не заповнювати, а його в іншому звіті подавати, чи як?

Александр Зарайский| 23.06.2020

Звіт про доходи за 1 квартал

Ликвідаційний по ЕСВ

Ліквідаційний по єдиному податку

В талиці 1

Січень 5 -код ЗО 0,00 4723,00 22 1039,06

Лютий 6 -код ЗО 4723,00 4723,00 22 1039,06

Володимир| 05.07.2020

Доброго дня! Дякую за статтю. Припинили діяльність ФОП спрощеної системи в червні. Чи правильно я розумію, що ліквідаційний звіт ЄСВ матиме наступний вигляд:

січень 6 4173 4173 22 1039.06

лютий 6 4173 4173 22 1039.06

березень 6 – – – –

квітень 6 – – – –

травень 6 – – – –

червень 6 4173 4173 22 1039.06

Александр Зарайский| 07.07.2020

Саме так. Все правильно.

Володимир| 07.07.2020

4723 замість 4173 звичайно в 2020)

Александр Зарайский| 07.07.2020

Саме так.

Я на цю цифру увагу навіть не звернув бо результат був правильний 1039,06, як і алгоритм заповнення.

Олена| 30.07.2020

Доброго дня, Олександре

Була зареєстрована ФОП 3 группа на загальній системі з 06.03.20 по27.07.20.Без доходу.

Ще отримую зарплату на основній роботі.

Питання: в ліквідаційній Декларації про майно потрібно декларувати заробітну плату з основної роботи?

Александр Зарайский| 04.08.2020

Можна не зазначати.

Податкова на це зазвичай не звертає увагу

Марія| 30.07.2020

Доброго дня!

ФОП на загальній системі не сплачувала ЄСВ за період 2017-2020роки. Зараз є можливість “списання” недоїмки з ЄСВ, але необхідно подати звіти з ЄСВ за цей період. Питання: за 2017 рік подавати по формі, яка діяла на той момент чи вже по тій, яка діє сьогодні?

Згідно всіх рекомендацій гр. 3 заповнюється 0 (при відсутності доходу), а графа 4 – мін. зп, відповідно і гр. 6 мін. ЄСВ, але чи не буде це вважатись, що я визнала та узгодила з контролюючим органом зазначені нарахування та тепер зобов’язана їх сплатити?

Александр Зарайский| 16.08.2020

Звітність надається за толю формою що діє на сьогодні. Щодо решти я б радив з’ясувати це питання безпосередньо у самих податківців.

Нина| 01.08.2020

Допоможіть розібратися. 03.06.20 звернулися в цнап для закриття фоп. Яку ліквідаційну звітність з 2017 р маю надати при загальній системі оподаткування? Бо прийшов лист з недоїмкою з 2017 р. Діяльність не велася, звітність не подавалася, доходу не було. Щиро дякую за допомогу

Александр Зарайский| 16.08.2020

Вам необхідно надати за всі роки з 2017 року та ліквідаційну звітність за 2020 рік:

– декларацію про майновий стан і доходи;

– звіт по ЕСВ.

Оксана Шитова| 19.08.2020

Добрый день

Закрылся ФОП , 2 группы , без доходов (деятельности не было) .

Отчет по ЕСВ сдан в электронном виде.

Теперь хочу отправить декларацию по ЕН почтой – могу я заполнить декларацию на компьютере , распечатать и поставить подпись ( ну и отметку – Ликвидационная ) ? Или необходимо заполнять всю информацию в шаблоне декларации от руки ?

Спасибо.

Александр Зарайский| 23.08.2020

Конечно можно сделать на компьютере 🙂

Іра| 01.10.2020

Доброго дня!дуже дякую за корисні статті!! Таке питання- в липні 2020 закрили фоп 3 групи.ліквідаційний звіт з єсв здала електронним варіантом.але з помилкою так як за травень заповнила рядок замість того щоб поставити нулі.чи можу я зараз подати новий звітний документ вже з правильними цифрами ?

Александр Зарайский| 11.10.2020

Ні

Звіти по ЄСВ не подаються уточнені. Лише після перевірки якщо вона підтвердить неправильне заповнення можна буде прибрати це зайве нарахування.

Ольга| 07.10.2020

Доброго дня, ФОП 2 група (без найманих працівників). Діяльность розпочата з 01.03.2020. З 22.06.2020 по 25. 10.2020 на лікарняному у зв’язку з вагітністю та пологами. За цей час ЄСВ сплачувала. Коли краще закрити ФОПа? В звітності про доходи що вказувати за цей період? За який період мені звітуватися?

Александр Зарайский| 11.10.2020

Закривати ФОП після отримання всіх поточних виплат із соцзабезпечення.

Лише з’ясуйте як в подальшому будуть іти виплати. Звітувати з 1 березня по день закриття. Звітній період в декларації по ЕП рік.

Марія| 09.10.2020

Доброго дня! Стаття розкриває актуальну тему, дякую!

Та ситуація така, що у вересні 2020 рку зареєєструвався , як ФОП і відмовили у єдиному податку.У цьому ж вересні 2020 знаявся з реєстрації. А в жовтні 2020 зареєстровано ФОП на 3 групі єдиного податку.

ЄСВ за вересень 2020 року сплачено. Питання: яку звітність здати по закритому у вересні 2020 року ФОП ? ФОП один і той же.

Александр Зарайский| 11.10.2020

Гм….

Цікаве питання. Начебто потрібно здавати ліквідаційну але…але…але… Чесно кажучи я б напевно здавав просто річну потім.

Аревік| 19.10.2020

Доброго дня! Дякую за статтю. Я зовсім новенька у світі ФОП, працювала за спрощеною схемою (ЄН та ЄСВ) у фірмі, та всю звітність здавала за нас бухгалтер. Фірма збанкрутувала, я виплатила обидва податки за 3 квартал, а бухгалтер подала звітність за цей же період. Подала на закриття ФОП 14 довтня 2020 через портал “Дія”. Про те, що ФОП припинено дізналася лише через сайт Єдиного державного реєстру, бо ані на сайті “Дії”, ані на пошту мені нічого не надішло досі (заявляється про повідомлення впродовж 24 годин). Питання в мере таке. Ви вище відповіли, що Податкова тепер знає, що я вже закрилася. Мені потрібно туди ще поїхати особисто перевірити це? На сайті податкової вказано, що з обліку я знята, як ФОП, але не вказано, що я вже не є платником податків. У той же час вказано про переплати податків (сума одного з них, то ЕН, що я виплатила раніше ніж зазвичай). Вибачте за багато тексту, я “чайник”)

Александр Зарайский| 24.10.2020

Вам потрібно подати звіти по ЄСВ та єдиному податку ліквідаційні (якщо ви їх не подавали). Сплатити ЄСВ за жовтень.

Також можете перевірити в електронному кабінеті що б у вас не було заборгованостей. Все. Після цього, нічого робити не треба.

Аревік| 25.10.2020

Дуже дякую, Александре!

Володимир| 04.11.2020

Доброго дня, Олександре. Хочу закрити ФОП, проте нещодавно я позбувся місця реєстрації проживання. Отримав інформаційне повідомлення на ел. пошту від ГУ ДПС: “Головним управлінням здійснено аналіз актуальності та достовірності

реєстраційних даних фізичних осіб – підприємців, в результаті якого виявлено

розбіжності даних Вашої податкової адреси даним Державного реєстру

фізичних осіб – платників податків.” Проте на нове місце реєструватись не хочу. Підкажіть, чи можна закрити ФОП без реєстрації місця проживання?

Александр Зарайский| 11.11.2020

Так можна.

Просто отримайте ключ ЕЦП і закрийте ФОПа через Дію.

Ірина| 16.12.2020

Доброго дня! Підкажіть, будь ласка, як правильно і коли подати звіти 1-ДФ, ЄСВ за грудень, ЄП та ЄСВ фопа за самого себе (які з них ліквідаційні, які ні) і заплатити податки, після подання заяви фоп-а на закриття (єдинник, 3 гр., на спрощеній системі) в цьому місяці (грудні), в якого були наймані працівники. Дякую!

Александр Зарайский| 20.12.2020

Можете надати у січні як звичайні звіти. Головне звіт по ЄСВ за себе має бути надано протягом 30 днів після припинення.

Аліна| 23.12.2020

Доброго дня! Дякую за гарну статтю! Підкажіть будь ласка, у лютому 2018 закрила ФОП, подала всі звітності, був борг за ЄП та ЄСВ, сплатила, зараз подала листа до прдаткової, щоб перевірили стан рахунків, бо почалося щось з незрозуміле з сумами. Виявилось, що треба було подати окрім всіх звітностей, ще і ліквідаційну, про яку я не знала взагалі, і при подачі останніх декларацій мені сказали «Все, більше нічого подавати не треба». Як виявилось – треба – ліквідаційну. Питання таке – чи можу я подати її через електронний кабінет і чи не нарахують мені ще щось за те, що я не подала її у 2018 році?

Дуже дякую за допомогу!

Александр Зарайский| 26.12.2020

Добрий день.

Через електронний кабінет можна подати лише ліквідаційну по ЕСВ (якщо ви дійсно її не подавали – це варто перевірити), а от ліквідаційну по ЕП можна подати або особисто або поштою цінним листом з описом вкладень і повідомленням про вручення. Штраф за несвоєчасне надання звітності 170 грн за кожен.

Катерина| 24.12.2020

доброго вечора. що робити якщо податкова не підтвердила ліквідацію ФОП 3 група , виявили це в особистому кабінеті. Ліквідаційний звіт вчасно не подали

ФОП припинив дію 10,11,2020. Остання оплата ЄСВ була за вересень. Потрібно спочатку оплатити за жовтень та листопад, а тоді подати звіт???

Наперед дякую за відповідь

Александр Зарайский| 26.12.2020

Так потрібно сплатити за жовтень та листопад і надати ліквідаційний звіт.

Леоніда| 29.12.2020

Доброго дня! Мабуть, трохи не на тему, але спитаю. Чи вносити соціальну допомогу з часткового безробіття в ліквідаційні звіти за 2020 рік? Вона не оподатковується, але є доходом? ФОП 2 групи на спрощеній системі, через Дію припинено сьогодні – 29.12.2020. І я так розумію, що після Нового року можу подати обидва звіти просто як річні? Дякую!

Александр Зарайский| 03.01.2021

Враховуючи що сума сплаченого податку у ФОП 2 групи не залежить від отриманих доходів я б включив суму допомоги до загальної суми доходів та відобразив у звітності. Так, можна надавати у січні як звичайні звіти.

Алена| 15.01.2021

Добрий вечір. Скажіть будь ласка якщо фоп на загальній системі оподаткування закрито в грудні 2020 року, то у звітах не потрібно ставити ліквідаційна я так розумію. А в декларації про майновий стан і доходи потрібно к графі 3 ставити дату припинення. Буду вдячна за відповідь. І до якого числа сплатити податки потрібно

Александр Зарайский| 25.01.2021

Ні не потрібно ставити ліквідаційна. Можна подати як звичайну.

Евгений| 17.01.2021

Добрый день!

В 2018 году подал регистратору документы на закрытие ФОП, отчеты не сдавал. Сейчас возникла потребность открыть ФОП. Какие проблемы и сложности могут возникнуть?

Спасибо за ответ!

Александр Зарайский| 25.01.2021

Сделайте ключ ЕЦП в личном приват24 и зайдите в электронный кабинет на сайте налоговой. Если у вас нет никаких долгов то и проблем с регистрацией быть не должно

Житомир| 18.01.2021

Доброго дня.ФОП 2 група припинив діяльність 04.01.2021 .В які терміни та яку звітність требе подати за 2021 р?

Александр Зарайский| 25.01.2021

ЕСВ до 04.02.21

Для єдиного податку терміну як такого немає. Можна надавати разом з ЄСВ щоб не забути.

Андрій| 21.01.2021

написав Александр Зарайский| 06.06.2020

“””Ну 50/50 :))

Немає в ПКУ такого поняття як ліквідаційна звітність по ЄСВ. То ж об’єктивно її потрібно подавати лише після завершення року, якщо виходити з приписів ПКУ.”””

.Якщо так, то навіщо взагалі подавати ліквідаційну звітніть…

Чи не буде правомірно, відповідно ПКУ, просто подати річну звітність?

Я закрив ФОП у жовтні через ДІЮ, податки сплатив вчасно, в реєстрі ФОП припинено, ліквідаційну звітніть не подавав…

З яких підстав мені можуть нарахувати штраф…

Александр Зарайский| 24.01.2021

Звіт по ЄСВ і ПДФО подається протягом 30 днів після ліквідації. Це визначено законом.

Якщо цього не зробити то за їх неподання буде штраф.

Поняття ліквідаційної звітності не існує лише для єдиного податку.

То ж звіт по єдиному податку можна надати після завершення періоду (рік для 1 та 2 групи і квартал для 3 групи).

Лили| 22.02.2021

Добрий день! ФОП- 3 группа 5% без НДС. Подача Звіта ЄСВ форма № Д5 . Заповнення таблиці на другому аркуші звіту, в графі 3 таблиці зазначаємо суму мінімальної заробітної плати – незалежно від того, чи отримувала наша ФО-П дохід у цей період, чи ні.

Питання : доходу за рік не було. Податкова декларація платніка єдиного податку 3 групи ФОП подана с нулями. А в Звіті ЄСВ рік в графі 3 таблиці зазначаємо суму мінімальної заробітної плати – чи є це помилка ? Податкова може вимогати сплатити 5% от суми мінімальної заробітної плати вказаній в графі 3 ?????

Александр Зарайский| 13.03.2021

Зазвичай для платників єдиного податку заповнюється саме так.

Лили| 18.03.2021

Олександр, дякую за відповідь. Що робити, ящко ФОП- 3 группа 5% без НДС подав Звіт ЄСВ форма № Д5 та в графі 3 таблиці ( на другому аркуші звіту) вказав Нуль (прочерк) ???? На що це впливає в подальшому? Як віправити раніше подану звітність по ЕСВ?

Александр Зарайский| 28.03.2021

Якщо звітність по ЕСВ подана і прийнята виправити її вже не можна. Раз вона прийнята значить те що ви поставили 0 можливо несуттєво.

Лариса| 13.07.2023

Добрий вечір. Скажіть будь – ласка, якщо фоп на загальній системі оподаткування закрито в липні 2023 року, і в липні подаю декларацію про майновий стан і доходи. Документ не прийнято. Виявлені помилки/зауваження: Документ не може бути прийнятий – початок подання форми – 1 січня 2024 р., так як я ставила звітна, 2023 рік (рядок2), і в рядку 7 -особа, стосовно якої проведено реєстрацію припинення підприємницької або незалежної – професійної діяльності . В чому причина? якщо можете підкажіть

Александр Зарайский| 13.07.2023

Це якийсь черговий глюк. Перестали прийматись ліквідаційні звіти в кабінеті.

Ірина| 11.10.2023

Вітаю, Олександр! Підкажіть, будь ласка. 2 група, Єдиний податок, закриття в липні 2023. Бухгалтер, яка закривала мій ФОП, подала звіт як для ФОП 3ї групи за 3 квартали. Звіт було прийнято

Що робити в даному випадку? Чи є це помилкою?

Александр Зарайский| 14.10.2023

Так можна. Це не помилка.