Заява про відмову від єдиного податку у випадку ліквідації

Більше року я намагався отримати від ДФС України зрозумілу відповідь на запитання: “Чи потрібно подавати заяву про відмову від єдиного податку під час ліквідації (закриття) юридичної особи або ФОП?”

І ось нарешті такі відповіді отримано.

Якщо коротко, у випадку ліквідації:

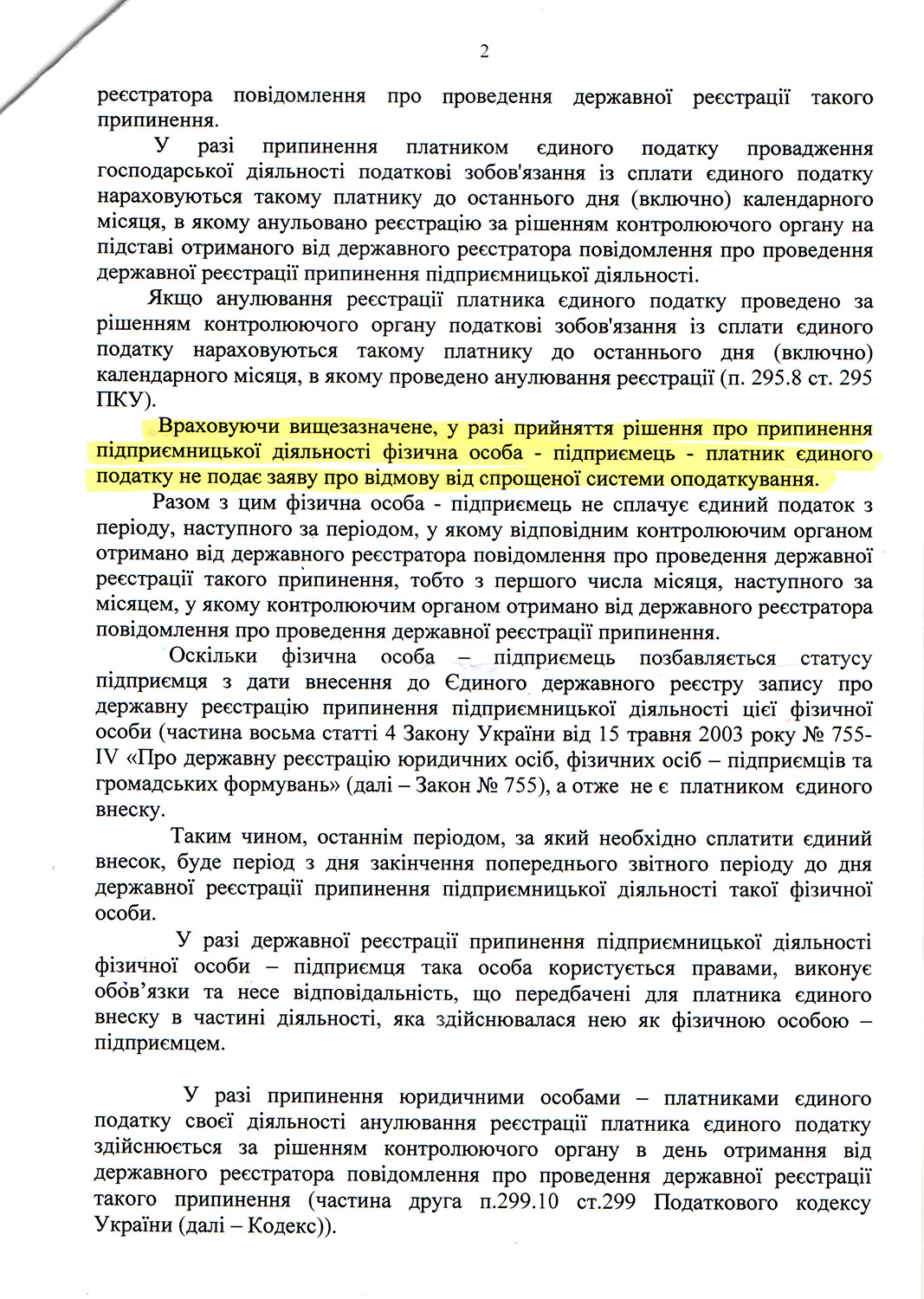

1) підприємцю (ФО-П) подавати заяву про відмову від єдиного податку не потрібно;

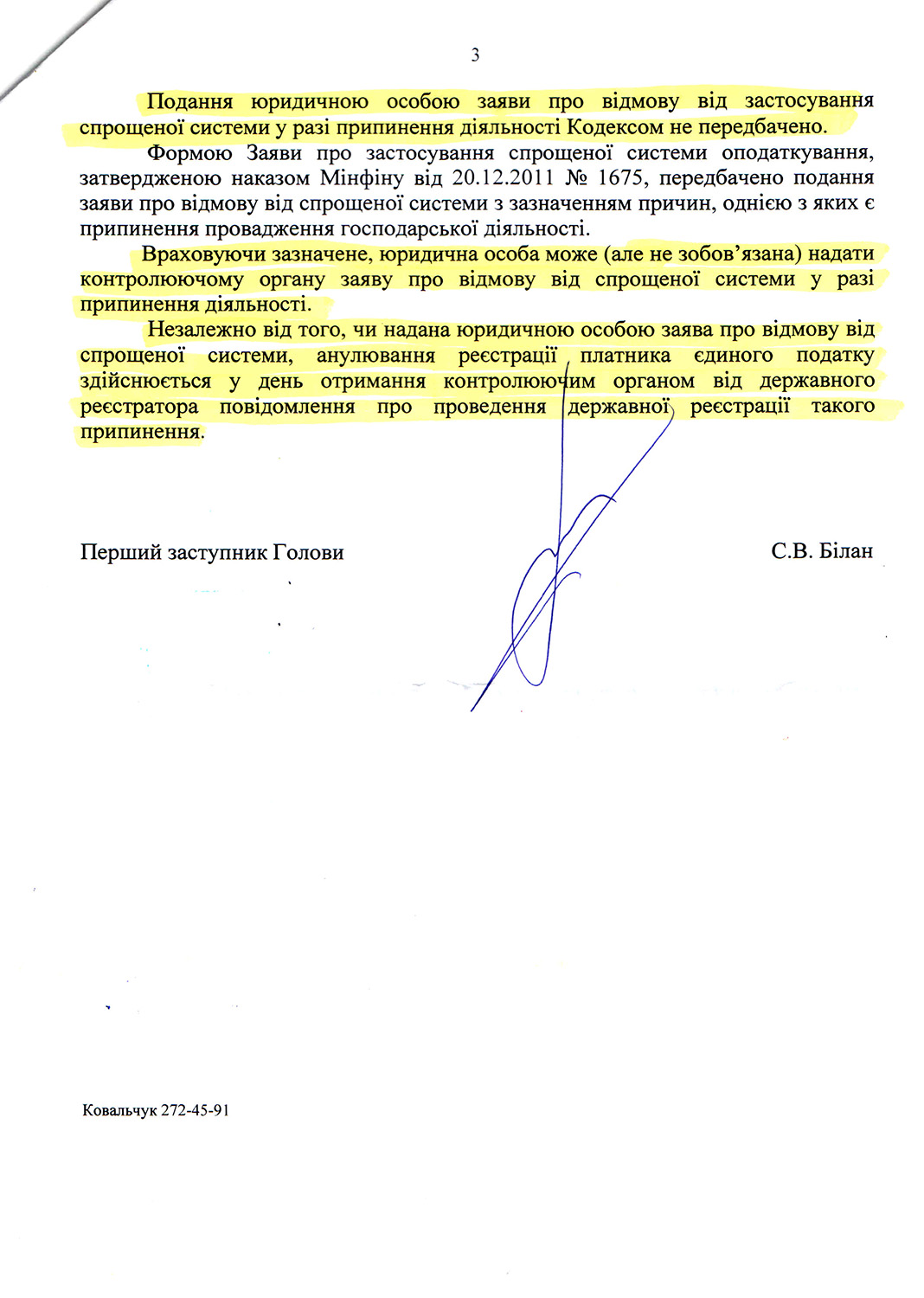

2) юридичній особі (ТОВ, ПП) подавати заяву про відмову від єдиного податку теж не потрібно, але якщо дуже хочеться, то можна подати. 🙂

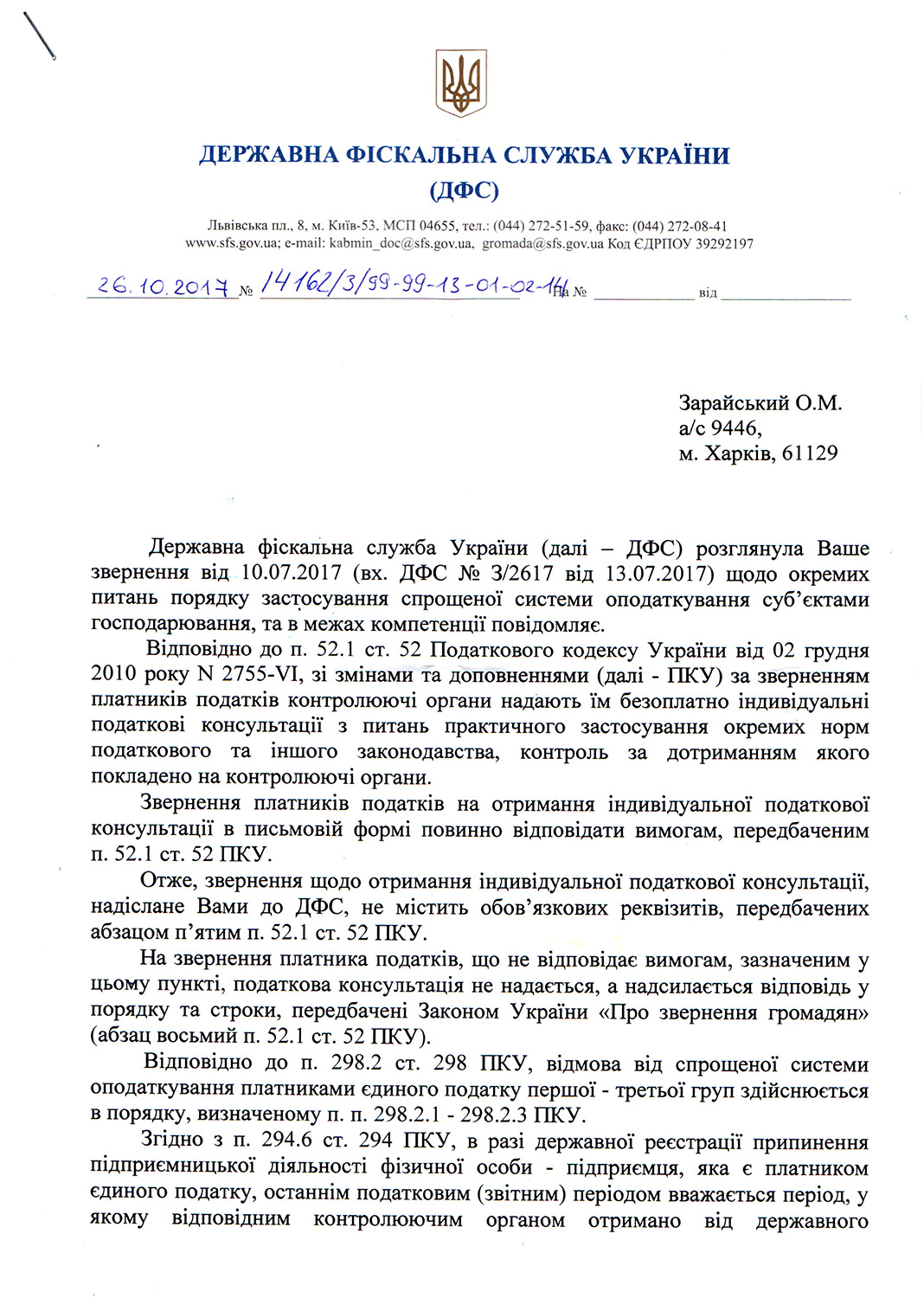

А ось і повний текст відповіді ДФС України.

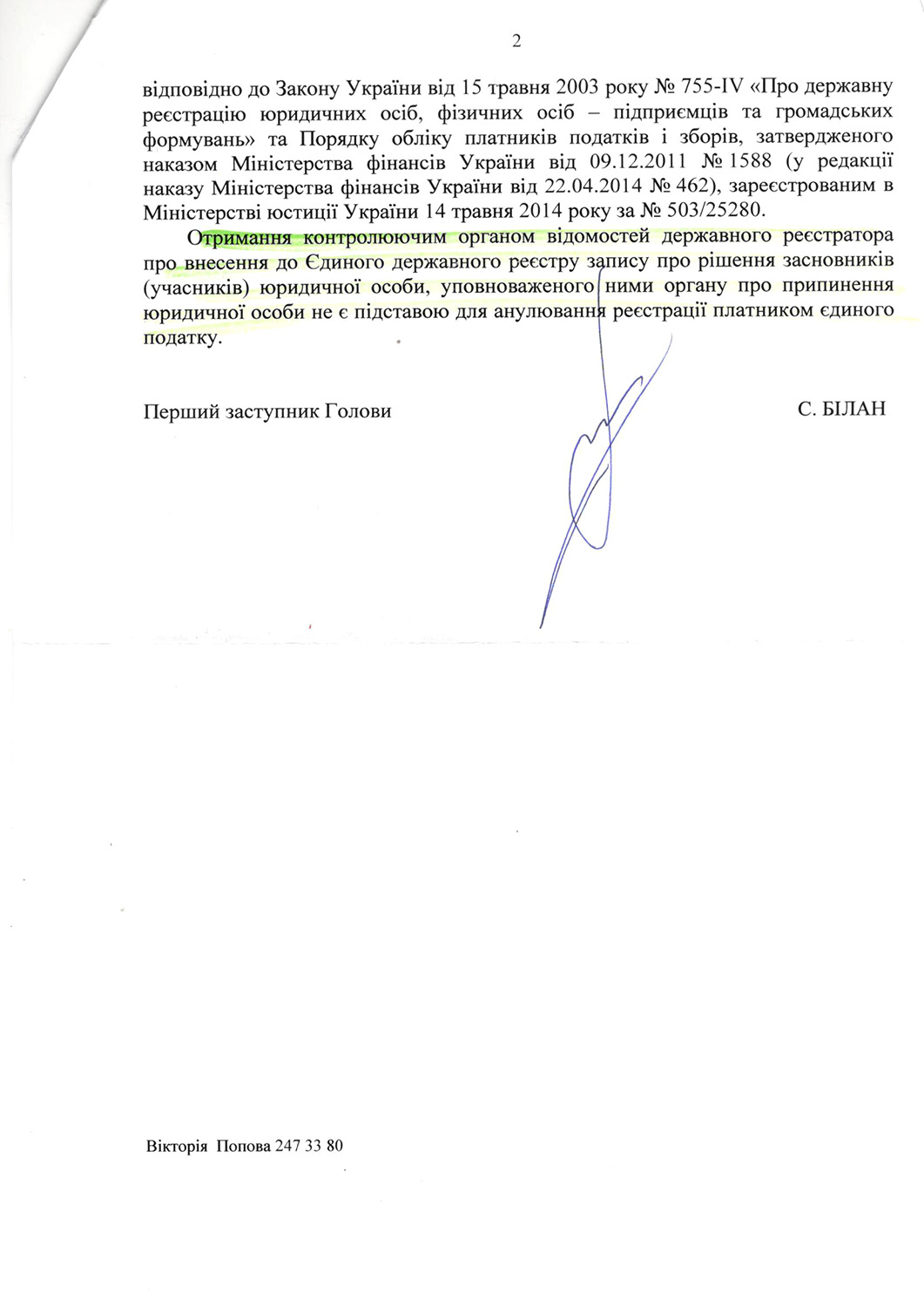

Час, який сплинув із моменту публікації цієї відповіді податківців, засвідчив, що у разі ліквідації платника єдиного податку – юридичної особи може бути наявною і зворотна ситуація.

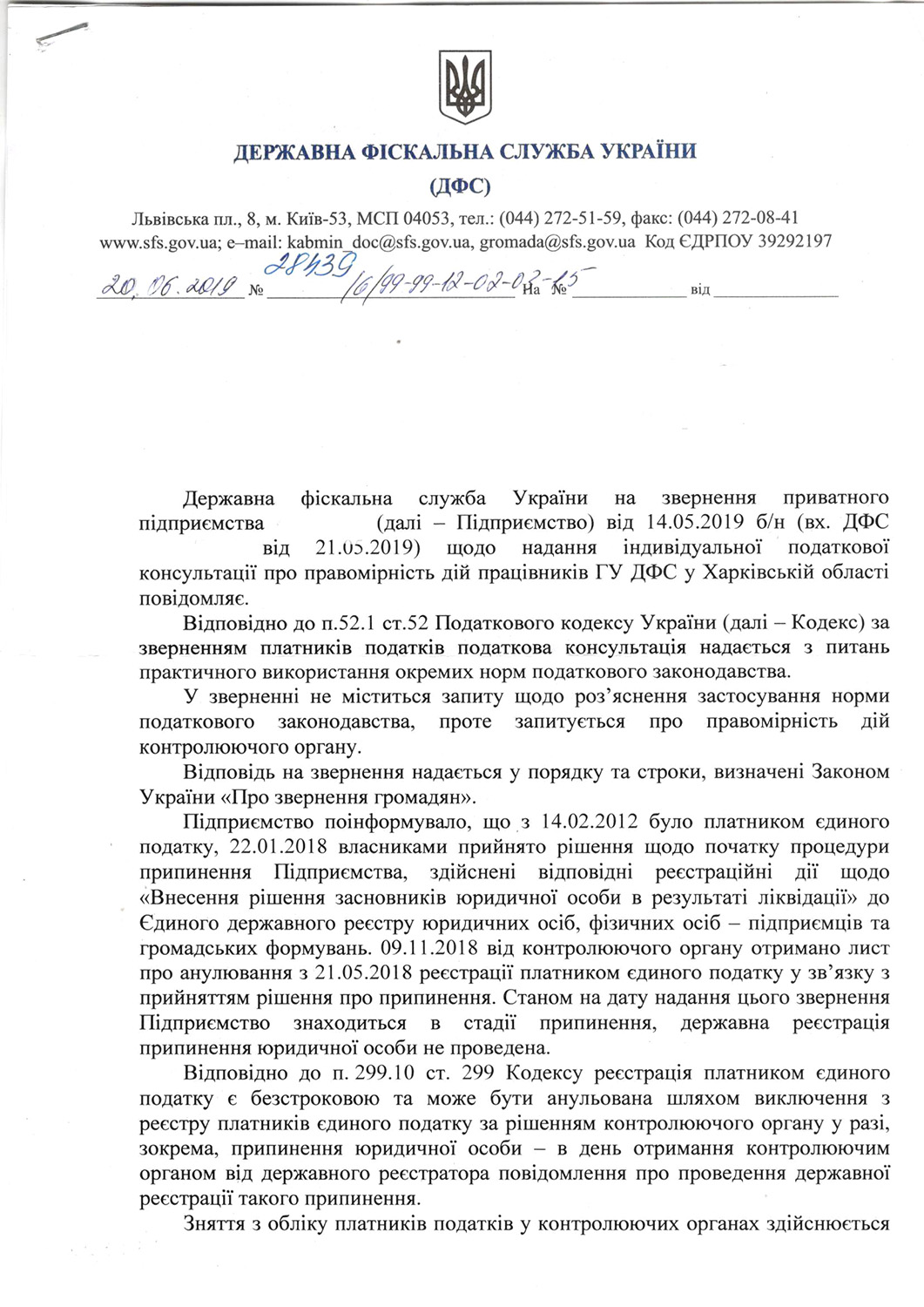

Зокрема, отримавши інформацію про початок процедури ліквідації приватного підприємства, харківські податківці не знайшли нічого кращого, як не дочекавшись завершення процедури ліквідації, відразу виключили це підприємство із реєстру платників єдиного податку. Отже, довелося писати запит на індивідуальну податкову консультацію з цього питання та скаргу на дії співробітників ГУ ДФС у Харківській області з вимогою поновити це підприємство у реєстрі. 🙂

Тож про всяк випадок наводжу ще й цю індивідуальну податкову консультацію, надану ДФС України:

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.