Чи можна ФОП використовувати частково «заборонений» КВЕД та як його собі додати

Використання КВЕД, які одночасно містять як дозволені, так і заборонені для платників єдиного податку види діяльності, завжди було проблемою при їх додаванні до реєстру платників єдиного податку.

Як приклад таких частково «заборонених» КВЕД можна згадати такі, як:

- 46.71 – Оптова торгівля твердим, рідким, газоподібним паливом і подібними продуктами.

- 47.11 – Роздрібна торгівля в неспеціалізованих магазинах переважно продуктами харчування, напоями та тютюновими виробами.

- 47.25 – Роздрібна торгівля напоями в спеціалізованих магазинах.

- 47.30 – Роздрібна торгівля пальним.

- 53.20 – Інша поштова та кур’єрська діяльність.

- 69.20 – Діяльність у сфері бухгалтерського обліку й аудиту; консультування з питань оподаткування.

Це перші КВЕД, які спали мені на думку, але є і багато інших.

І от уже багато років, починаючи щонайменше із дати набрання чинності податковим кодексом, податкова або відмовляється реєструвати ФОП із такими частково «забороненими» КВЕД, або відмовляється додавати такі КВЕД уже зареєстрованим ФОП до реєстру платників єдиного податку, ну або погрожує виключити із цього реєстру, якщо ФОП уже має такий КВЕД.

До речі, якщо вам буде потрібна допомога, щоб додати нові КВЕД, ви завжди можете звернутися до мене за послугою із «Внесення змін по ФОП онлайн».

Що зробила ДПС України

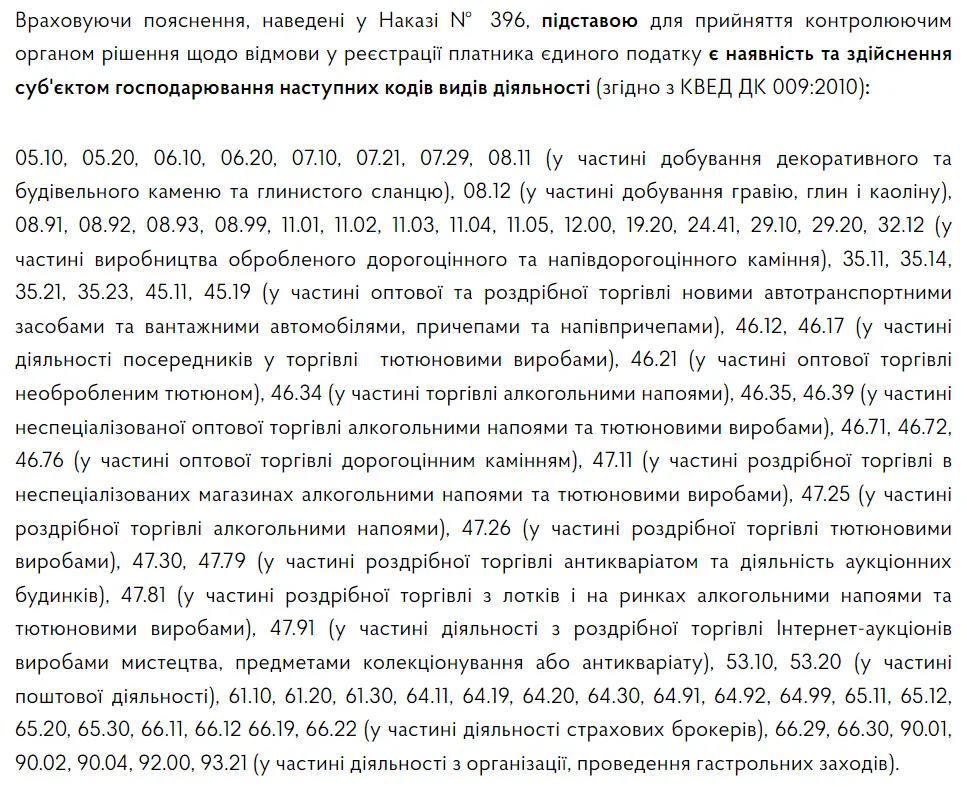

ДПС України спробувала вирішити цю проблему, для чого 06 листопада 2023 року розмістила у себе на сайті статтю із назвою «До уваги платників єдиного податку третьої групи – юридичних та фізичних осіб першої-третьої груп!».

На жаль, готуючи статтю, ДПС України, як на мій погляд, припустилася стратегічної помилки, коли зазначила в ній наступне:

Біда цього переліку КВЕД, наведеного в статті ДПС України, в тому, що він, м’яко кажучи, не зовсім точний, оскільки заборонені види діяльності, які податківці заначили у дужечках, були вказані не для всіх КВЕД. Як приклад можна назвати КВЕД 46.71, який, окрім торгівлі «твердим, рідким, газоподібним паливом», містить також і торгівлю паливною деревиною (тобто дровами), яка жодним чином не заборонена для платників єдиного податку. Ну а якщо вести мову про КВЕД 47.30 «Роздрібна торгівля пальним», то платники єдиного податку цілком мають право здійснювати «продаж паливно-мастильних матеріалів в ємностях до 20 літрів».

У результаті цей опублікований перелік викликав шквал обурення та занепокоєння серед ФОП – платників єдиного податку.

Що насправді хотіла ДПС України

Мені вдалося поспілкуватися з ДПС України, зокрема із автором цієї статті. Завдяки цьому спілкуванню маю можливість пояснити логіку ДПС України щодо КВЕД, перелічених у статті.

Отже, є КВЕД, із назви яких відразу зрозуміло, що цей КВЕД є забороненим для єдиного податку. По таких КВЕД немає питань узагалі.

Разом із тим є частина КВЕД, із назв яких або незрозуміло, що вони є забороненими, або назва містить і заборонені, і незаборонені види діяльності.

Такі КВЕД і були перелічені у згаданій статті, і стосовно окремих із них було деталізовано в дужечках, в якій частині податкові органи мають право скасувати реєстрацію платником єдиного податку, якщо ФОП саме ЗДІЙСНЮЄ такий вид діяльності, а не просто має такий КВЕД.

При цьому, якщо ФОП має КВЕД, який містить і заборонені, і незаборонені види діяльності, то він цілком має право включити цей КВЕД у реєстр платників єдиного податку і здійснювати ту діяльність із цього КВЕД, яка для нього не заборонена.

Це і є той момент, який ДПС України хотіла донести до загалу – зазначаючи, що:

«…якщо у платника податків є зареєстровані коди діяльності, які містять одночасно і дозволені, і заборонені види діяльності, але фактично заборонені види діяльності платник податків не здійснює, така юридична або фізична особа може бути зареєстрована платником єдиного податку та перебувати на спрощеній системі оподаткування»

І другий момент, на якому ДПС акцентувала увагу – що:

«…виключення платника єдиного податку з Реєстру платників єдиного податку відбувається у разі здійснення таким суб’єктом господарювання заборонених видів господарської діяльності»

А не за самим фактом наявності у ФОП «забороненого» КВЕД.

Як на мій особистий погляд, за таких умов перелік КВЕД в опублікованій статті був абсолютно зайвий. Бо був сприйнятий всіма не так, як задумувався авторами статті, а навпаки. Мені здається, його взагалі доцільно було б зі статті видалити, бо і далі він буде викликати саме зворотне сприйняття. Як у ФОП, так і у податківців на місцях. На жаль, ДПС України чомусь не може видалити цю частину із уже опублікованої статті.

Під час нашого спілкування ДПС України також зазначила, що у випадку сумнівів стосовно якихось КВЕД чи якоїсь своєї діяльності платник може звернутися до них із запитом про надання йому індивідуальної податкової консультації (далі – ІПК). Як приклад були згадані КВЕД 90.01, 90.02, 90.04, стосовно яких, зі слів ДПС, уже було надано декілька ІПК щодо можливості здійснювати цю діяльність на єдиному податку за умови, що вона не пов’язана із організацією та проведенням гастрольних заходів.

Отже, якщо ви хочете додати собі якийсь частково «заборонений» КВЕД, перед його додаванням зовсім не зайвим буде направити до ДПС України запит про надання вам ІПК з цього питання.

Якщо ж вам потрібна допомога із підготовки такого запиту, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації». У мене великий досвід у цьому питанні. 🙂

Як додати «заборонений» КВЕД

Перше правило бійцівського клубу – нікому не розповідати про бійцівський клуб. Із умовно «забороненим» КВЕД так же само 🙂

Якщо ви тільки реєструєтесь ФОП, не варто включати в перелік ваших КВЕД «той самий КВЕД», який частково є «забороненим» для єдиного податку. Бо якщо при реєстрації ФОП ви його включите у вашу заяву (вкажете в Дії), є висока вірогідність, що вам відмовлять у реєстрації платником єдиного податку.

Як же ж його додати?

Для цього існує хитрий алгоритм, який складається із декількох етапів.

Етап перший.

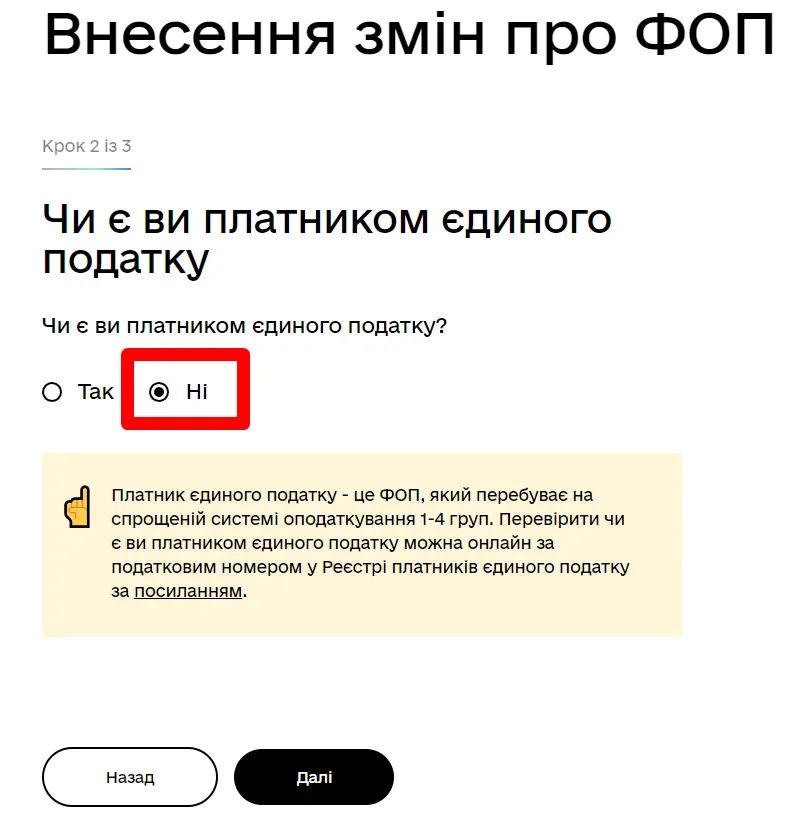

Подаємо через Дію заяву про доповнення переліку ваших КВЕД в ЄДР забороненим КВЕД. При цьому, коли Дія запитує, чи є ви платником єдиного податку, необхідно вибрати «НІ». Незважаючи на той факт, що ви платник єдиного 🙂

Це необхідно зробити для того, щоб КВЕД був доданий тільки в ЄДР, без направлення заяви про внесення змін у реєстр платників єдиного податку в податкову.

Етап другий.

Подаємо через електронний кабінет на сайті ДПС України заяву по єдиному податку в податкову про внесення змін у реєстр платників єдиного податку – доповнення переліку ваших КВЕД цим забороненим КВЕД.

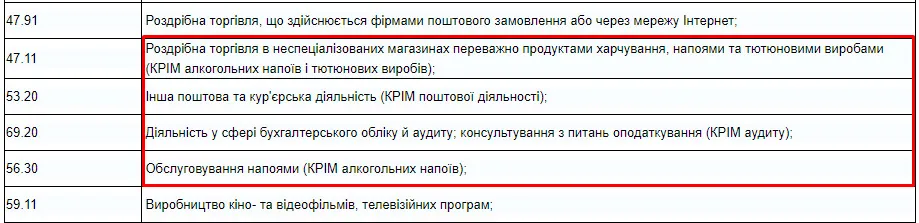

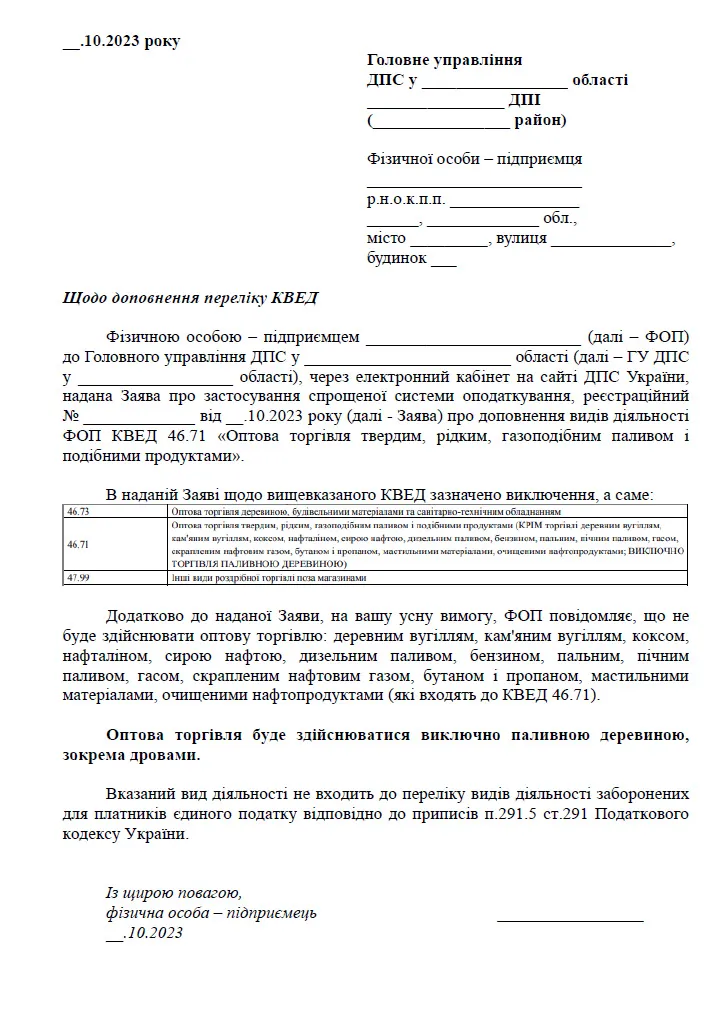

І от у цій заяві в полі «КВЕД» ми зазначаємо не просто назву цього «забороненого» КВЕД, а в дужечках прописуємо виключення, як на скріншоті, що ми цими забороненими видами займатися не будемо.

Зазвичай такої заяви (із виключеннями) для податкової цілком достатньо, щоб додати ФОП «заборонений» КВЕД.

Але, хоч і не часто, та все ж таки буває, що, незважаючи на подібну заяву по єдиному податку, податківці все ж таки відмовлять у включенні цього КВЕД у реєстр платників єдиного податку. Отже…

Етап третій.

Через 2-3 робочі дні після надання заяви по єдиному податку про доповнення вашого переліку КВЕД необхідно надати заяву про отримання витягу із реєстру платників єдиного податку, щоб пересвідчитися, що податкова цей КВЕД вам додала.

Якщо у витягу КВЕД відсутній, тоді необхідно зателефонувати в податкову, щоб з’ясувати причину його невключення. Бо, можливо, вони захочуть від вас ще й окрему заяву про те, що ви ніколи-ніколи 😂 не будете займатися забороненими видами діяльності, що входять у цей КВЕД. Якщо це так, тоді далі…

Етап четвертий.

Ще раз надаємо через електронний кабінет заяву по єдиному податку про внесення змін у реєстр платників єдиного податку – доповнення переліку ваших КВЕД «забороненим».

Відразу після надання цієї заяви направляє через електронний кабінет («Листування з ДПС») заяву про те, що ви не будете займатися забороненими видами діяльності (зразок на скріншоті):

Через 2-3 робочі дні після цього ще раз направляєте заяву про отримання витягу із реєстру платників єдиного податку, щоб пересвідчитись, що вам нарешті додали-таки цей заборонений КВЕД.

Якщо його там знову немає, то або знов телефонуєте у вашу податкову, аби з’ясувати, що цього разу пішло не так, або пишете в ДПС України скаргу щодо неправомірних дій (бездіяльність) ваших місцевих податківців (про написання скарг скоро буде окрема стаття).

Ну а якщо вам потрібна допомога із внесення будь-яких змін у реєстр платників єдиного податку, зокрема щоб додати «заборонений» КВЕД, ви завжди можете звернутися до мене за послугою «Внесення змін по ФОП онлайн».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.