ФОП перевищив ліміт, що робити?

Що робити, якщо ФОП – платник єдиного податку перевищив свій річний ліміт доходів і коли можна повернутися на єдиний податок? Таке запитання час від часу ставлять мені ФОП, які не вслідкували за своїми річними лімітами доходів і випадково їх перевищили.

Для кожної групи платників єдиного податку встановлений свій річний ліміт доходів, який не можна перевищувати. Тобто загальна сума доходів ФОП за рік (його виручки) повинна бути не більшою за ліміт, встановлений для його групи єдиного податку.

Цей ліміт встановлюється, виходячи із розміру мінімальної заробітної плати станом на 1 січня звітного року, для кожної групи єдиного податку окремо та становить:

– для 1 групи – 167 розм. мін. з. п. (1185700 грн у 2024 році);

– для 2 групи – 834 розм. мін. з. п. (5921400 грн у 2024 році);

– для 3 групи – 1167 розм. мін. з. п. (8285700 грн у 2024 році).

Протягом року цей ліміт незмінний навіть у випадку, коли в середині року змінюється розмір мінімальної заробітної плати.

До речі, якщо вам буде потрібна допомога для надання заяви про реєстрацію платником єдиного податку чи платником ПДВ, або про відмову від єдиного податку, ви завжди можете звернутись до мене за послугами: «Реєстрація платником єдиного податку», «Реєстрація платником ПДВ» та «Відмова від єдиного податку та перехід на загальну систему оподаткування».

Зміст

Що робити, якщо ФОП перевищив свій річний ліміт доходів

Тут усе залежить від обставин – чи вчасно він це помітив, чи цей факт залишився поза його увагою. Розгляньмо обидва варіанти.

ФОП вчасно помітив факт перевищення

У такому разі ФОП може перейти на іншу групу єдиного податку із 1 числа кварталу, наступного за кварталом, у якому сталося таке перевищення. Ну або відмовитися від єдиного податку й перейти на загальну систему оподаткування.

Розгляньмо всі можливі варіанти у випадку, якщо ліміт перевищив платник єдиного податку:

– 1 групи – тоді він за своїм вибором може: перейти на 2 групу єдиного податку, перейти на 3 групу єдиного податку чи перейти на загальну систему оподаткування;

– 2 групи – тоді він за своїм вибором може: перейти на 3 групу єдиного податку чи перейти на загальну систему оподаткування;

– 3 групи – тут, на жаль, варіант тільки один: відмова від єдиного податку і перехід на загальну систему оподаткування.

У всіх вищеперелічених випадках заява про перехід на іншу групу єдиного податку чи про відмову від єдиного податку та перехід на загальну систему оподаткування має бути подана не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу (п.293.8. ст.293 ПКУ).

Таким чином, якщо ФОП перевищив свій ліміт доходів, скажімо, у травні, то перейти на іншу групу єдиного податку чи відмовитись від єдиного податку та перейти на загальну систему він може лише з 1 липня.

Ну а заява про такий перехід, для вищенаведеного прикладу, має бути подана не пізніше 20 липня. При цьому дата переходу в такій заяві має бути заначена «з 01 липня».

При цьому у випадку, коли ФОП через перевищення річного ліміту доходів подає заяву про відмову від єдиного податку і перехід на загальну систему оподаткування, він також в обов’язковому порядку має подати заяву про реєстрацію його платником податку на додану вартість (ПДВ)!!!

При переході із єдиного податку на загальну систему оподаткування через перевищення річного ліміту доходів заява про реєстрацію платником ПДВ подається не пізніше 10 числа першого календарного місяця, з якого здійснено такий перехід.

Тобто в наведеному прикладі (перевищення ліміту у травні) заяву про реєстрацію платником ПДВ необхідно подати не пізніше 10 липня.

Також незалежно від того, перейшов ФОП на іншу групу єдиного податку чи відмовився від єдиного податку та перейшов на загальну систему оподаткування, із суми перевищення річного ліміту доходів він зобов’язаний сплатити єдиний податок за ставкою 15%.

Як приклад, ФОП – платник єдиного податку 2 групи перевищив встановлений для нього ліміт у травні 2024 року. При цьому сума його доходів за січень-травень склала 6297500 грн. Тобто він перевищив встановлений для нього ліміт на 376100 грн.

У такому разі із суми перевищення (376100 грн) він має сплатити єдиний податок за ставкою 15% – 56415 грн.

Якщо при цьому він продовжить працювати й отримувати доходи у червні, то з усіх сум доходів, отриманих ним до моменту переходу на 3 групу єдиного податку чи на загальну систему (тобто до 01 липня), він повинен буде сплатити єдиний податок за ставкою 15%.

ФОП не помітив факту перевищення

А тепер розгляньмо іншу ситуацію, в якій ФОП – платник єдиного податку 2 групи перевищив встановлений для нього річний ліміт доходів у листопаді 2024 року, але не помітив цього. При цьому сума його доходів за січень-грудень 2024 року склала 6385900 грн, а факт перевищення був встановлений податковою під час документальної перевірки, яка проходила у квітні 2026 року.

За таких умов податкова за наслідками перевірки скасує реєстрацію платником єдиного податку заднім числом, а саме із 01 січня 2025 року.

При цьому за наслідками перевірки будуть донараховані:

1) За 2024 рік єдиний податок із суми перевищення за ставкою 15%.

2) За січень 2025 року – березень 2026 року із суми всіх отриманих за цей період доходів:

– ПДВ за ставкою 20%.

– ЄСВ за ставкою 22%.

– ПДФО за ставкою 18%.

– Військовий збір за ставкою 5%.

Також на всю суму вищеперелічених податків буде донарахований штраф у розмірі 25%.

Таким чином, якщо ФОП не помітить перевищення встановленого для його групи річного ліміту доходів, а це буде виявлено під час перевірки, то фіскальні наслідки будуть украй тяжкими.

Коли можна повернутися на єдиний податок після перевищення ліміту

Знову розглянемо два варіанти: перший – коли ФОП добровільно відмовився від єдиного податку та перейшов на загальну систему оподаткування, а другий – коли реєстрація платником єдиного податку була скасована за наслідками перевірки.

Добровільна відмова від єдиного податку

Якщо ФОП через перевищення встановленого для нього річного ліміту доходів добровільно відмовився від єдиного податку та перейшов на загальну систему оподаткування, то знову зареєструватися платником єдиного податку він може з 1 січня року, наступного за роком, у якому було допущено перевищення.

Але тільки за умови, що сума доходів за рік, у якому було допущено перевищення, менша за ліміт для відповідної групи єдиного податку на наступний рік.

Розказую, як це працює, на трьох наочних прикладах.

Хай у нас буде ФОП – платник єдиного податку 2 групи, який перевищив встановлений для нього ліміт у червні 2023 року і з 1 липня 2023 року перейшов на загальну систему оподаткування. На загальній системі оподаткування ФОП діяльність не здійснював і доходів не отримував. Як ви пам’ятаєте, у 2023 році річний ліміт доходів для 2 групи складав 5587800 грн.

Приклад перший.

Сума доходів ФОП за січень – червень 2023 року склала 5788600 грн.

У такому разі він може знову перейти на єдиний податок із 01 січня 2024 року – при цьому він зможе обрати як 2, так і 3 групу єдиного податку. Адже для 2 групи єдиного податку ліміт доходів на 2024 рік складає 5921400 грн, а загальна сума доходів ФОП за 2023 рік менша за ліміт, встановлений на 2024 рік.

Приклад другий.

Сума доходів ФОП за січень – червень 2023 року склала 6050800 грн.

У такому разі ФОП теж може перейти на єдиний податок із 01 січня 2024 року, але при цьому зможе обрати лише 3 групу єдиного податку. Бо сума його доходів за попередній 2023 рік більша за ліміт доходів, встановлений для 2 групи на наступний 2024 рік.

Приклад третій.

Сума доходів ФОП за січень – червень 2023 року склала 8582700 грн.

У такому разі він може повернутися на єдиний податок тільки із 01 січня 2025 року.

За умови, звісно, що весь цей час перебування на загальній системі він не буде отримувати ніяких доходів як ФОП.

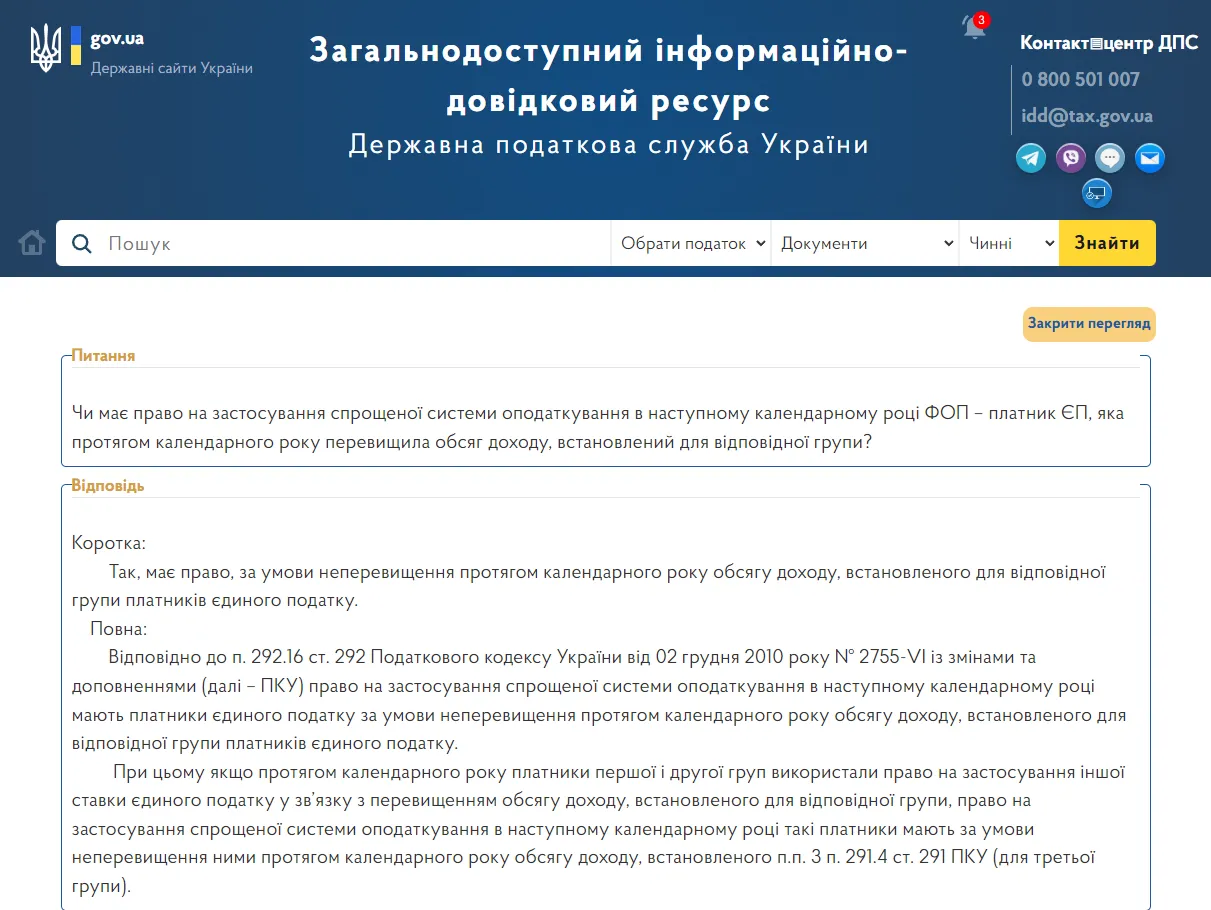

Саме така консультація розміщена в системі ЗІР ДПС України:

Реєстрація платником єдиного податку була скасована за наслідками перевірки

Якщо ж перевищення встановленого ліміту доходів буде виявлено під час перевірки, анулювання реєстрації платника єдиного податку проводиться за рішенням податкового органу, прийнятим на підставі акту перевірки – з першого числа місяця, наступного за кварталом, у якому допущено порушення.

Тоді ФОП має право обрати або перейти на спрощену систему оподаткування після закінчення чотирьох послідовних кварталів з моменту прийняття рішення контролюючим органом.

Тобто у випадку скасування реєстрації платником єдиного податку за ініціативою податкової доведеться чекати цілий рік від дати рішення, відповідно до якого реєстрація платником єдиного податку буде анульована.

ВИСНОВКИ

Як на мене, висновки очевидні: платникам єдиного податку варто ретельно стежити за своїми доходами та завчасно планувати перехід на іншу групу єдиного податку чи на загальну систему оподаткування.

Адже якщо реєстрацію платником єдиного податку скасує податкова – це буде вкрай болюче, враховуючи суму податків і штрафів, які будуть донараховані, та й повернутися на єдиний податок можна буде не скоро.

Окремо я хотів би звернути увагу, що якщо ви надали заяву про перехід із загальної системи на єдиний податок або реєструєтесь після того, як у попередньому році ваш ФОП був закритий, обов’язково надавайте разом із нею додаток про суму ваших доходів за попередній рік.

Бо у мене вже є приклади, коли попри відсутність додатку податкова зареєструвала ФОП платником єдиного податку, а потім скасувала таку реєстрацію через два роки заднім числом. Оскільки, як потім виявилося, сума доходів ФОП за попередній рік не дозволяла йому бути платником єдиного податку.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.