Хто із ФОП звільнений від сплати єдиного податку

Мало хто знає, але, незважаючи на скасування із 1 серпня 2023 року пільг по єдиному податку, частина ФОП – платників єдиного податку 1 та 2 групи і досі звільнені від сплати єдиного податку.

То хто ж із ФОП – платників єдиного податку 1 та 2 групи має право не сплачувати єдиний податок після 01 серпня 2023 року?

Зміст

Хто звільнений від сплати єдиного податку?

Відповідь на це запитання міститься в п. 11 підр. 8 роз. XX «Перехідних положень» Податкового кодексу України (далі – ПКУ), відповідно до якого:

«Установити, що з 1 серпня 2023 року фізичні особи – підприємці – платники єдиного податку першої та другої групи, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих Російською Федерацією територіях України станом на дату початку бойових дій або тимчасової окупації, мають право не сплачувати єдиний податок за період з першого числа місяця, в якому почалися бойові дії на відповідній території, виникла можливість бойових дій або почалася тимчасова окупація такої території, до останнього числа місяця, в якому було завершено такі активні бойові дії, припинено можливість бойових дій або завершено тимчасову окупацію»

Отже, якщо ФОП – платник єдиного податку 1 чи 2 групи зареєстрований в населеному пункті, який входить до переліку територій, тимчасово окупованих Російською Федерацією, територій активних бойових дій чи територій можливих бойових дій, то він і після 01 серпня 2023 року звільнений від сплати єдиного податку та має повне право його не сплачувати!

Слід зазначити, що частина населених пунктів і/або територій спочатку були включені в перелік територій, тимчасово окупованих Російською Федерацією, й/або територій активних бойових дій, а потім статус цих територій був змінений на «території можливих бойових дій». А частина населених пунктів і/або територій були включені тільки в перелік територій можливих бойових дій.

Так от, таке звільнення від сплати єдиного податку діє аж до моменту виключення населеного пункту із переліку територій можливих бойових дій, незалежно від того, чи був він до цього включений в перелік територій, тимчасово окупованих Російською Федерацією, й/або територій активних бойових дій.

Як дізнатись про статус вашого населеного пункту, щоби зрозуміти, чи звільнений ваш ФОП ви від сплати єдиного податку?

Перелік територій, тимчасово окупованих Російською Федерацією, територій активних бойових дій і можливих бойових дій та дата їх включення чи виключення із цих переліків міститься в Переліку територій, на яких ведуться (велися) бойові дії, або тимчасово окупованих Російською Федерацією, затвердженого наказом Міністерства з питань реінтеграції тимчасово окупованих територій України 22 грудня 2022 року № 309 (далі – Перелік №309).

Розглянемо ситуацію зі звільненням ФОП від сплати єдиного податку на конкретному прикладі двох населених пунктів – Харкова та Києва.

Так, Харків включений відразу у два переліки.

Згідно з переліком територій активних бойових дій, дата початку бойових дій у Харкові 24.02.2022 року, а дата завершення активних бойових дій – 15.09.2022 року

Ну а згідно з переліком територій можливих бойових дій Харків із 15.09.2022 року був включений у перелік територій можливих бойових дій, із якого досі не виключений.

Отже, кожен ФОП – платник єдиного податку 1 та 2 групи, який був зареєстрований у місті Харкові до 15.09.2022 року, і досі звільнений від сплати єдиного податку. Таке звільнення діє до останнього числа місяця, в якому буде припинено можливість бойових дій.

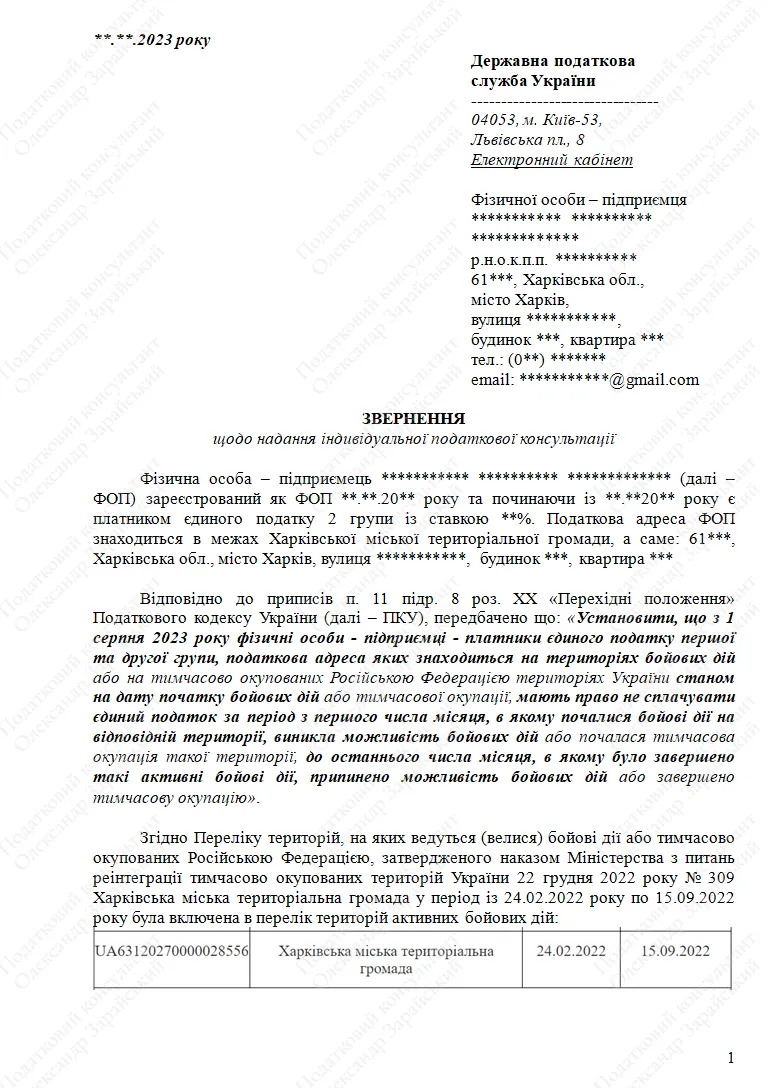

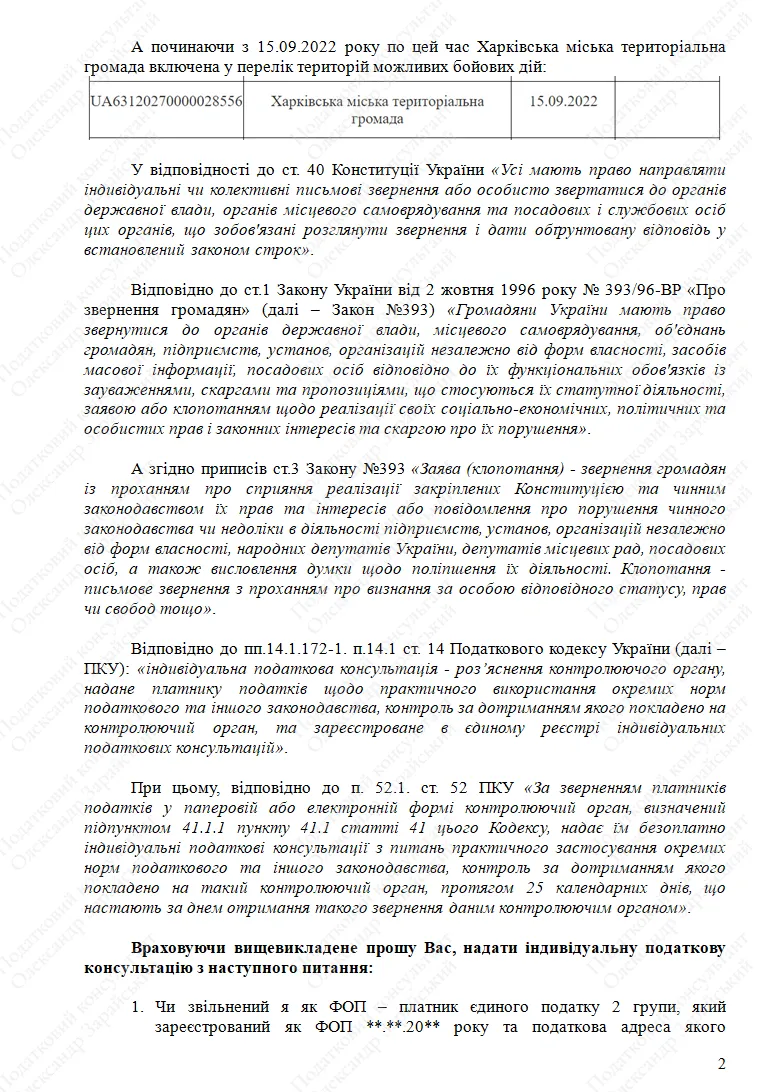

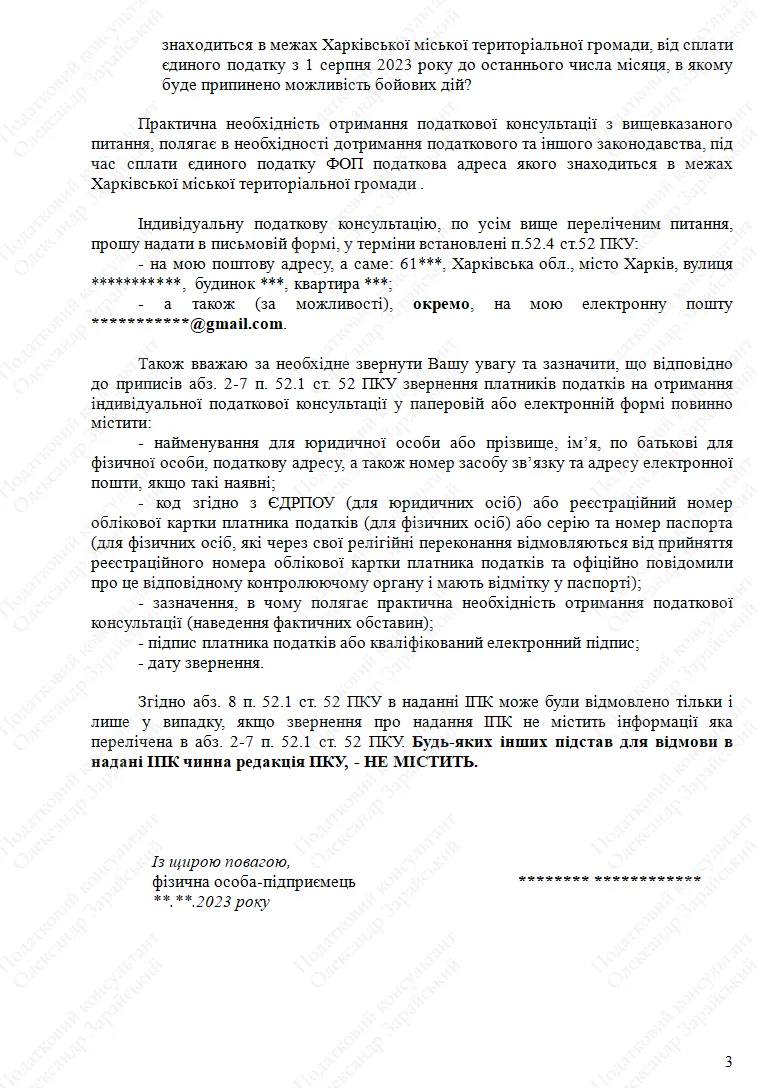

Ну а якщо хтось у цьому сумнівається, то може звернутись до ДПС України із запитом про надання йому індивідуальної податкової консультації, зразок якого ви можете скачати за ось цим посиланням – «Запит про надання ІПК».

Ну а із змістом цього запиту ви попередньо можете ознайомитися на наступних скріншотах.

Такий запит про надання ІПК можна направити через електронний кабінет на сайті ДПС України, а як це зробити, можна подивитися в моєму відео «Як відправити лист до податкової онлайн, через електронний кабінет».

Враховуючи, що податкова досі продовжує нараховувати єдиний податок в особових картках харківських ФОП, отриману ІПК ви зможете використати при спілкуванні із місцевими податківцями.

Ну а тепер повернімося до Києва.

Місто Київ було включено тільки до переліку територій активних бойових дій, із якого було виключено 30.04.2022 року.

В перелік територій можливих бойових дій Київ не включався.

А отже, ФОП – платники єдиного податку 1 та 2 групи, зареєстровані на території міста Києва, зобов’язані сплачувати єдиний податок після 01 серпня 2023 року.

На яких ще територіях ФОП звільнені від сплати єдиного податку?

На жаль, я не можу перелічити в статті всі населені пункти і території, де ФОП – платники єдиного податку 1 та 2 групи на сьогодні звільнені від сплати єдиного податку, бо цей список дуже великий.

Якщо ви хочете дізнатися, чи звільнений ваш ФОП від сплати єдиного податку, просто відкрийте Перелік № 309 (посилання на який є вище за текстом) і пошукайте там ваш населений пункт або вашу територіальну громаду.

І у випадку, якщо ваш населений пункт чи ваша територіальна громада включені в один із переліків і там НЕ стоїть дата завершення тимчасової окупації, дата завершення активних бойових дій або дата припинення можливості бойових дій – ваш ФОП звільнений від сплати єдиного податку.

Тут, правда, може виникнути запитання, а чи діє звільнення від сплати єдиного податку для тих населених пунктів, які були включені тільки в перелік територій можливих бойових дій і ніколи не включались до переліку тимчасово окупованих Російською Федерацію й/або територій активних бойових дій? Під час круглого столу із Данилом Гетманцевим та ДПС України я поставив це питання співробітникам ДПС, і їх відповідь була ствердна – так, розповсюджується.

Переглянути відео із цього круглого столу можна на моєму Ютуб-каналі, а що стосується пільги по єдиному податку, то ось цей момент на відео.

Але якщо ви сумніваєтесь, чи входить ваш населений пункт або ваша територіальна громада до переліку територій, на яких ФОП 1 та 2 групи звільнені від сплати єдиного податку, то завжди можете направити до ДПС України запит про надання вам ІПК із цього питання за зразком, який наведено вище.

На кого не розповсюджується звільнення від сплати єдиного податку?

На жаль, на новостворених ФОП, які зареєстровано на територіях, тимчасово окупованих Російською Федерацією, територіях активних бойових дій чи можливих бойових дій – звільнення від сплати єдиного податку не розповсюджується.

Це випливає із змісту п. 11 підр. 8 роз. XX ПКУ, який був згаданий на початку статті:

«Установити, що з 1 серпня 2023 року фізичні особи – підприємці … – платники єдиного податку першої та другої групи, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих Російською Федерацією територіях України станом на дату початку бойових дій або тимчасової окупації, мають право не сплачувати єдиний податок….»

Тобто звільнення від сплати єдиного податку діє тільки для тих, хто був зареєстрований як ФОП на дату, з якої населений пункт чи територія були включені в перелік територій, тимчасово окупованих Російською Федерацією, або в перелік територій активних чи можливих бойових дій. Здебільшого це 24 лютого 2022 року, але не завжди.

Так, якщо повернутись до прикладу із Харковом, то, враховуючи, що в перелік територій можливих бойових дій Харків був включений 15.09.2022 року, звільнення від сплати єдиного податку має діяти для всіх харків’ян, хто був зареєстрований як ФОП до 15.09.2022 року.

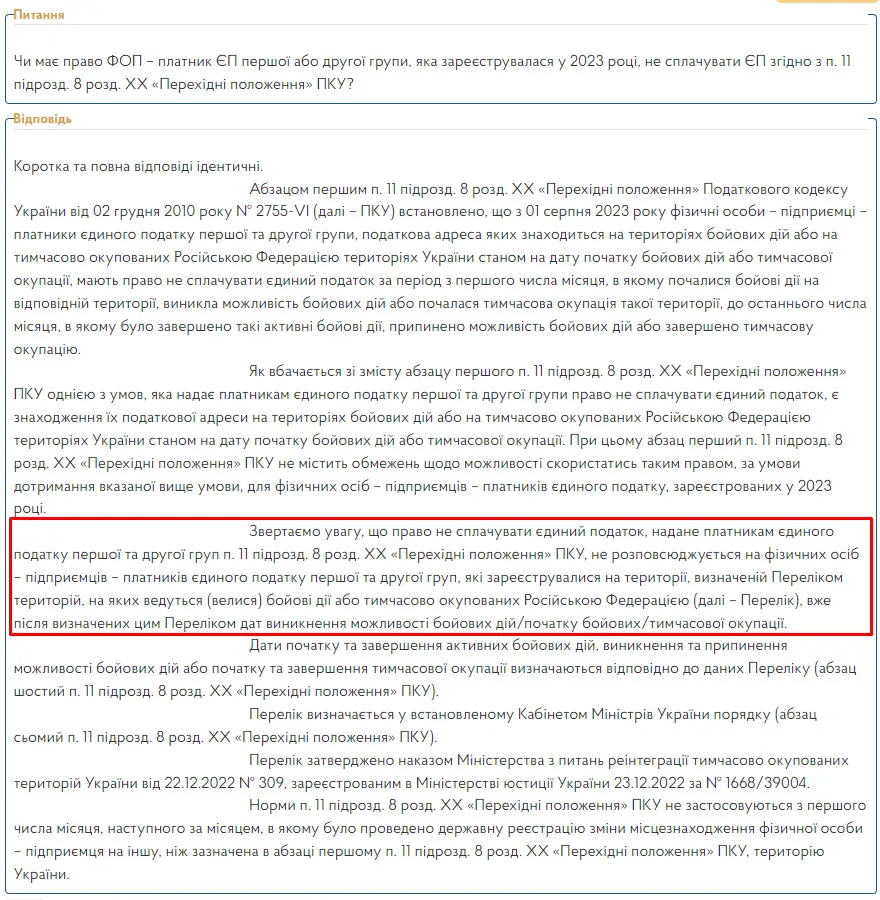

Якщо ж особа була зареєстрована як ФОП після дати включення населеного пункту чи території в перелік територій, тимчасово окупованих Російською Федерацією, або в перелік територій активних чи можливих бойових дій, то звільнення від сплати єдиного податку для такого ФОП не діє!

Це підтвердила і ДПС України в своїй консультації, розміщеній в системі ЗІР:

Як на мене, ця норма ПКУ є дискримінаційною, але поки Конституційний суд не визнає її неконституційною, вона, на жаль, діє.

Що робити, якщо ДПС продовжує нараховувати єдиний податок?

На жаль, незважаючи на приписи п. 11 підр. 8 роз. XX ПКУ, податківці досі продовжують нараховувати в особових картках єдиний податок ФОП, які звільнені від його сплати.

Під час круглого столу із ДПС України Данило Гетманцев зобов’язав податківців у найкоротші терміни привести нарахування єдиного податку у відповідність до приписів ПКУ.

Отже, залишається тільки два варіанти.

Перший: чекати, поки ДПС внесе зміни в своє програмне забезпечення і приведе нарахування єдиного податку в особових картках до вимог ПКУ. При цьому, правда, може довестись «відбиватися» від протиправних вимог податкової сплатити цей нарахований податок.

Другий: направити запит в ДПС України про надання вам ІПК (зразок запиту наведений вище), яка підтвердить, що ваш ФОП дійсно звільнений від сплати єдиного податку. Ну а після отримання такої ІПК написати у вашу податкову (або в ДПС України) заяву про проведення перерахунку по єдиному податку та виключення із вашої інтегрованої картки в електронному кабінеті незаконних нарахувань.

Ну а як вчинити – чекати, доки ДПС сама все виправить, чи направляти запит на ІПК, а потім заяву про проведення перерахунку – тут вирішувати тільки вам.

ВИСНОВОК

На сьогоднішній день багато хто із ФОП – платників єдиного податку 1 та 2 групи і досі звільнені від сплати єдиного податку. Разом із тим податкова попри це звільнення продовжує нараховувати єдиний податок в їх особових картках. Ну а місцеві податкові, своєю чергою, не поспішають інформувати ФОП про те, що ті звільнені від сплати єдиного податку.

Адже якщо, незважаючи на звільнення, ФОП єдиний податок усе ж таки сплатить, повернути такий сплачений податок уже не вдасться. Бо для ФОП, які у період звільнення єдиний податок все ж таки сплачувати – звільнення теж не діє!

Окремо хочу зазначити, що якщо у вас є фінансова можливість, то маєте право сплачувати єдиний податок добровільно, навіть якщо звільнені від його сплати. Адже єдиний податок зараховується до місцевого бюджету, а отже, йде на розвиток того населеного пункту чи територіальної громади, де зареєстрований ФОП.

Проте якщо ви вважаєте, що місцева адміністрація використовує кошти місцевого бюджету нераціонально (як приклад – саджає квіточки замість допомоги ЗСУ), то і мотивації сплачувати єдиний податок у місцевий бюджет такої міськради чи сільради немає ніякої. В такому випадку суму єдиного податку, який вдалося зекономити завдяки пільзі, краще задонатити перевіреним волонтерам, яким ви довіряєте.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

А щоб не пропустити важливу інформацію, обов'язково підписуйтесь на мій телеграм-канал «Податковий консультант».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.