Коли ФОП потрібно надавати заяву про внесення змін у реєстр платників єдиного податку

Далеко не всі ФОП – платники єдиного податку знають, коли, у яких випадках та в які терміни необхідно надавати до податкової заяву про внесення змін у реєстр платників єдиного податку. Отже, давайте з цим розбиратися.

ФОП – платник єдиного податку зобов’язаний надати заяву про внесення змін у реєстр платників єдиного податку у випадку зміни:

– прізвища, імені, по батькові;

– серії та номера паспорта (якщо ФОП відмовився від коду);

– адреси місця реєстрації (прописки);

– адреси місця провадження господарської діяльності;

– переліку видів господарської діяльності (КВЕД);

– ставки податку або групи єдиного податку.

Терміни надання заяви у випадку зміни:

1. Прізвища, імені, по батькові – протягом одного місяця з дня виникнення таких змін.

2. Серії та номера паспорта (якщо ФОП відмовився від коду) – протягом одного місяця з дня виникнення таких змін.

3. Адреси місця реєстрації (прописки) ФОП або місця провадження господарської діяльності:

– платники ЄП 1 та 2 групи – не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни;

– платники ЄП 3 групи – не пізніше останнього дня кварталу, в якому відбулися такі зміни.

4. Переліку видів господарської діяльності (КВЕД):

– платники ЄП 1 та 2 групи – не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни;

– платники ЄП 3 групи – термін не встановлено.

Разом з тим хай вас ці терміни не вводять в оману щодо можливості спочатку почати здійснювати новий вид діяльності, а потім додати КВЕД. Податкова наполягає, що отримувати доходи можна лише після того, як КВЕД додані в реєстр платників єдиного податку. В іншому випадку це загрожує виключенням з реєстру платників єдиного податку.

5. Групи єдиного податку – за 15 календарних днів до початку наступного кварталу.

6. Ставки єдиного податку платники ЄП 3 групи:

– у випадку переходу на ставку 3% + ПДВ – не пізніше ніж за 10 календарних днів до початку календарного кварталу, в якому буде застосовуватися нова ставка;

– у випадку переходу на ставку 5% – не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому буде застосовуватися нова ставка.

Щодо зміни ставки ЄП для платників ЄП 1 та 2 групи, то вона відбувається внаслідок зміни адреси (місця реєстрації або провадження діяльності) та/або видів (характеру) діяльності (КВЕД) і проводиться ОДНОЧАСНО з такими змінами, як приклад:

– ФОП, зареєстрований у Харкові (де ставка ЄП 10%), змінив місце реєстрації (прописки) на Київ (де ставка ЄП 20%) – у такому випадку він не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни, надає до податкової заяву про зміну адреси, в якій одночасно зазначає інформацію про зміну ставки єдиного податку;

– ФОП, зареєстрований в Харкові (де ставка ЄП 10%), здійснював свою діяльність у Харкові, однак через деякий час вирішив відкрити ще один магазин в Ужгороді – в такому випадку він не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни, надає до податкової заяву про зміну адреси місця провадження господарської діяльності, в якій одночасно зазначає інформацію про зміну ставки єдиного податку з 10% на максимальну 20 відсотків;

– ФОП, зареєстрований у Харкові (де ставка ЄП 10%), здійснював продаж товарів у своєму магазині, розташованому теж у Харкові, однак через деякий час вирішив додати КВЕД роздрібної торгівлі в мережі інтернет – у такому випадку в заяві про доповнення переліку КВЕД він одночасно зазначає інформацію про зміну ставки єдиного податку з 10% на максимальну 20 відсотків.

І тут виникає питання: а яку дату зміни ставки єдиного податку потрібно зазначати в заяві в таких випадках? Адже в ПКУ про таке немає жодного слова…

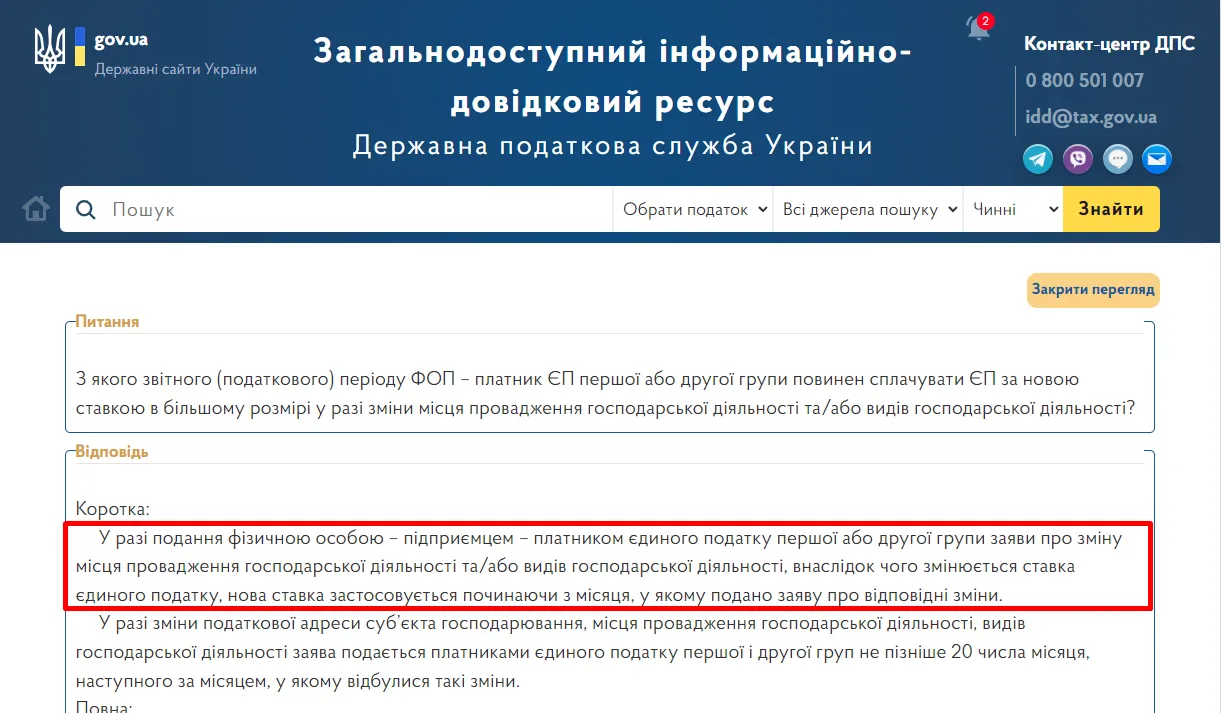

На погляд ДПС України відповідно до консультації, розміщеної в системі ЗІР (категорія: 107.01.05), у випадку подання ФОП – платником єдиного податку 1 або 2 групи заяви про зміну адреси місця реєстрації (прописки) ФОП чи адреси місця провадження господарської діяльності та/або видів господарської діяльності, внаслідок чого змінюється ставка єдиного податку, нова ставка застосовується, починаючи з місяця, у якому подано заяву про відповідні зміни.

Однак місцева податкова може цього не знати, тож будьте готові сперечатися з ними з цього приводу та показувати їм цю консультацію в ЗІР.

Якщо ж вчасно ставку податку для 1 чи 2 групи ви не змінили, то далі її можна змінити тільки раз на квартал, подавши заяву не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому буде застосовуватися нова ставка.

Ну і не забувайте, що у випадку зміни адреси місця реєстрації (прописки) ФОП та/або адреси місця провадження господарської діяльності окрім заяви по єдиному податку вам також необхідно надати до податкової Повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП.

Якщо ж вам потрібна допомога з внесення змін у реєстраційні дані вашого ФОП, ви завжди можете звернутись до мене за послугою «Внесення змін по ФОП онлайн».

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

А щоб не пропустити важливу інформацію, обов'язково підписуйтесь на мій телеграм-канал «Податковий консультант».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.