Нове призначення платежу при сплаті податків

Новий формат реквізиту «призначення платежу» при сплаті податків був введений в дію ще з 01 квітня 2023 року. Але банки виявились не готові до цього, тож його остаточне введення було відтерміновано.

І от, починаючи з 01 грудня 2023 року, тепер уже точно-точно 🙂 при сплаті податків та ЄСВ призначення платежу потрібно заповнювати за новими правилами.

До речі, якщо ви помилилися рахунком і сплатили ваші податки не туди, то ви завжди можете звернутися до мене по допомогу та скористатись послугою «Повернення та/або перекид переплати по податку чи ЄСВ». 🙂

Відразу хочу зауважити: все, що буде написано далі, НЕ стосується сплати податків тими, хто надавав заяву про використання «єдиного рахунку» та митних платежів.

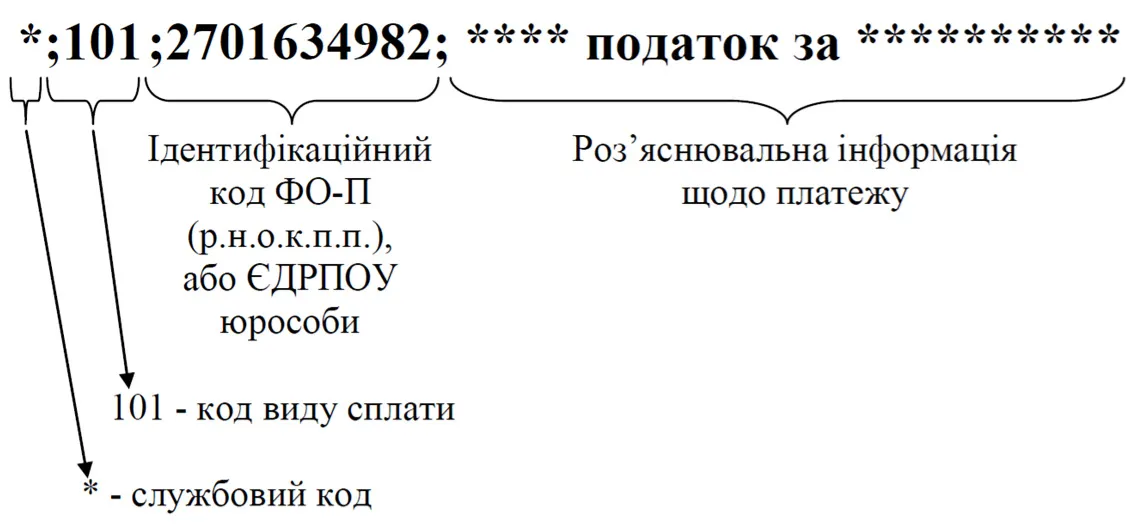

Отже, як ми заповнювали призначення платежу раніше – протягом принаймні останніх років двадцяти п’яти так точно:

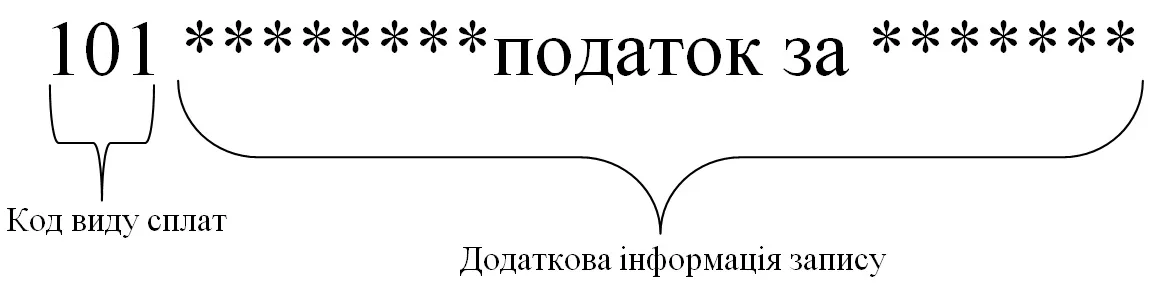

Ну а тепер, на сьогодні, відповідно до приписів Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого Наказом Міністерства фінансів України від 22 березня 2023 року № 148 (далі – Порядок № 148), призначення платежу має заповнюватись наступним чином:

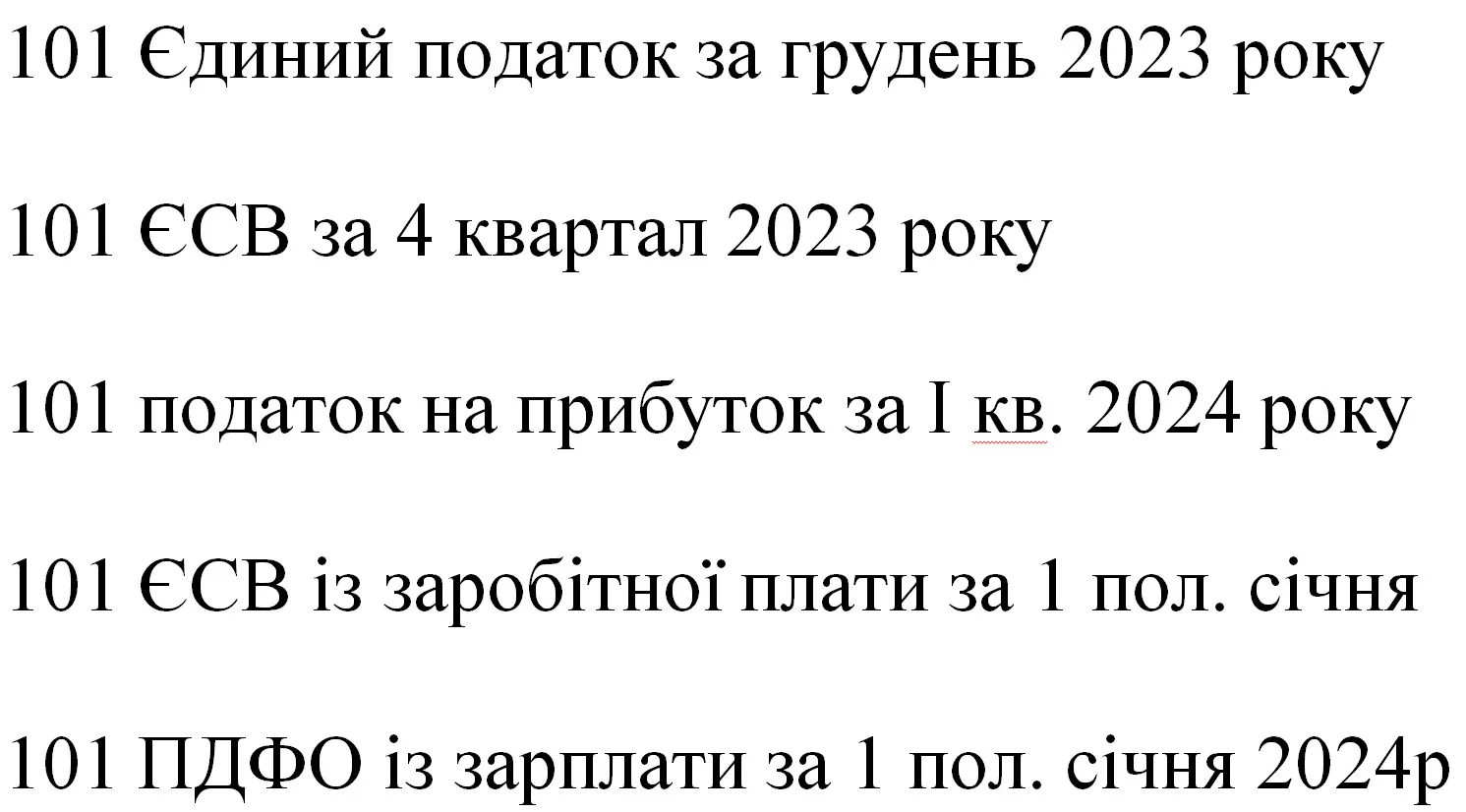

Наведу декілька прикладів заповнення призначення платежу, щоб було зрозуміло, як це «працює»:

Але це може бути і просто «101 єдиний податок», «101 ЄСВ» і тому подібне, адже ця частина після коду виду сплати – «довільної форми», тож у ній можна писати все, що завгодно – це жодним чином не впливає на розноску і зарахування ваших платежів.

Окремо слід зазначити, що, окрім коду виду сплати «101», існують і інші коди, які перелічені в додатку №1 до Порядку №148. Їх багато, але я перерахую лише основні, з якими, скоріш за все, доведеться стикнутись більшості платників податків:

| Код виду сплати | Назва коду виду сплати |

|---|---|

| 101 | Сплата суми податків, зборів, платежів, єдиного внеску |

| 125 | Авансові внески, нараховані на суму дивідендів та прирівняних до них платежів |

| 128 | Сплата грошових зобов’язань / сум єдиного внеску, визначених за результатами камеральної перевірки підрозділами, що здійснюють адміністрування платежів (фізичні особи) |

| 130 | Сплата грошових зобов’язань, визначених за результатами камеральних перевірок підрозділами, що здійснюють адміністрування платежів (юридичні особи) |

| 131 | Сплата грошових зобов’язань, визначених за результатами документальної/фактичної перевірки підрозділами, що здійснюють контрольно-перевірочні заходи |

| 136 | Сплата грошових зобов’язань, визначених територіальними органами ДПС за результатами роботи підрозділів по роботі з податковим боргом |

| 140 | Сплата коштів у рахунок погашення податкового боргу / заборгованості з єдиного внеску/грошових зобов’язань |

Там ще є купа інших кодів для сплати за користування надрами, акцизу митних платежів, але це, як я вже сказав, основні.

Головний висновок із цього: якщо у вас добровільна сплата податку/ЄСВ – ваш код «101».

Ба більше: насправді у випадку сплати «звичайних» податків чи ЄСВ (якщо платник не використовує «єдиний рахунок») немає ніякого значення, який код виду сплати ви поставите.

Річ у тім, що, відповідно до приписів з п. 87.9. ст. 87 Податкового кодексу України (далі – ПКУ), у разі наявності у платника податкового боргу контролюючі органи зобов’язані зарахувати кошти, сплачені в рахунок погашення податкового боргу, відповідно до черговості виникнення такої заборгованості, незалежно від напряму сплати, визначеного платником.

Отже, уявімо ситуацію: платник має сплатити, припустімо, єдиний податок із терміном сплати 20 грудня 2023 року, а також штраф за несвоєчасне надання декларації по єдиному податку у сумі 340 грн із терміном сплати 11 грудня 2023 року.

Платник вирішив не сплачувати поки що донарахування по акту перевірки, бо не згоден із ними, і хоче сплатити лише єдиний податок за грудень, тож 5 грудня 2023 року він сплачує 1340 грн із призначенням платежу «101 єдиний податок за грудень 2023 року».

Однак, незважаючи на таке призначення платежу, із цієї суми 1340 грн спочатку буде погашений штраф у сумі 340 грн (11 грудня) і лише потім (20 грудня) решта суми буде зарахована в рахунок сплати єдиного податку.

Так станеться тому, що у нашому прикладі дата виникнення заборгованості по акту перевірки передує дані нарахування зобов’язань по єдиному податку, а відповідно до приписів п. 87.9. ст. 87 ПКУ вони гасяться в порядку черговості їх виникнення, без урахування призначення платежу.

Таким чином і нарахування по акту перевірки і податковий борг теж можна сплачувати із кодом «101» 🙂 – ці сплати будуть просто зараховані в порядку виникнення нарахувань в особовій картці платника податку.

Навіть більше: код «101» взагалі можна не вказувати, 🙂 як і будь-який інший код виду сплати, бо згідно п. 4 роз. II Порядку №148:

«У разі, коли платником при сплаті податків, зборів, платежів та єдиного внеску, що адмініструються ДПС… у реквізиті «Призначення платежу»… не зазначено або зазначено код виду сплати, який відсутній у додатку 1 до цього Порядку, вважається, що платник сплатив грошове зобов’язання / єдиний внесок за кодом виду сплати 101».

Отже, навіть якщо ви замість коду із додатку 1 до Порядку №148 вкажете у призначенні платежу якусь ліву цифру чи взагалі там нічого не вкажете, ваш платіж усе одно дійде за призначенням і буде вважатися сплаченим по коду «101».

Головне – при сплаті податків та ЄСВ дотримуватися двох правил:

1) Номер бюджетного рахунку, куди ви сплачуєте податок чи ЄСВ, має бути зазначений правильно.

2) Сплачувати податки та ЄСВ необхідно із власного рахунку.

Якщо помилитись у номері рахунку, на який сплачується податок/ЄСВ, – платіж не дійде. Якщо податок/ЄСВ сплатить за вас хтось інший (зі свого рахунку) – платіж не дійде.

Останнє пов’язано з тим, що всі платежі розносяться в особові картки автоматично програмою/роботом. І якщо раніше код платника, щоби зрозуміти, в чию особову картку необхідно рознести платіж, цей робот брав із призначення платежу, то тепер код платника він бере безпосередньо із реквізитів платіжного документу (платіжного доручення чи квитанції).

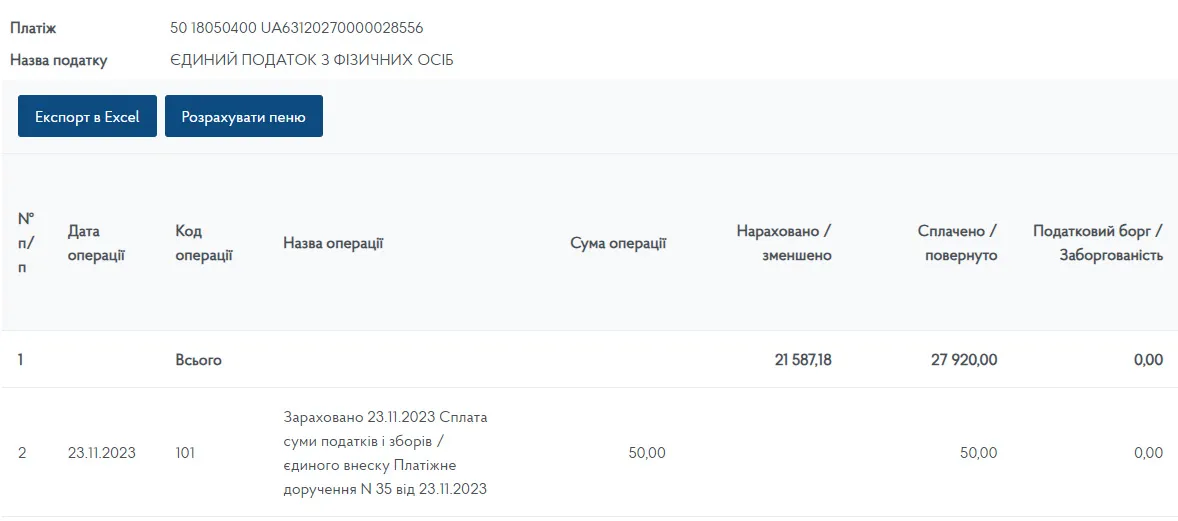

Ось дивіться, я спеціально, для експерименту, платив єдиний податок взагалі із «лівим» призначенням платежу «За що такі податки» 🙂

Але, незважаючи на це, платіж дійшов за призначенням і відобразився в моїй особовій картці по єдиному податку на сайті ДПС України:

Адже я платив зі свого рахунку ФОП і правильно зазначив номер рахунку для сплати єдиного податку – лише це на сьогодні має значення.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.