Облік товарних запасів при наданні стоматологічних послуг

Чи потрібно вести облік товарних запасів ФОП – платнику єдиного податку, при наданні стоматологічних послуг? На сьогодні це питання вкрай актуальне для лікарів – стоматологів через масові перевірки з боку податкової.

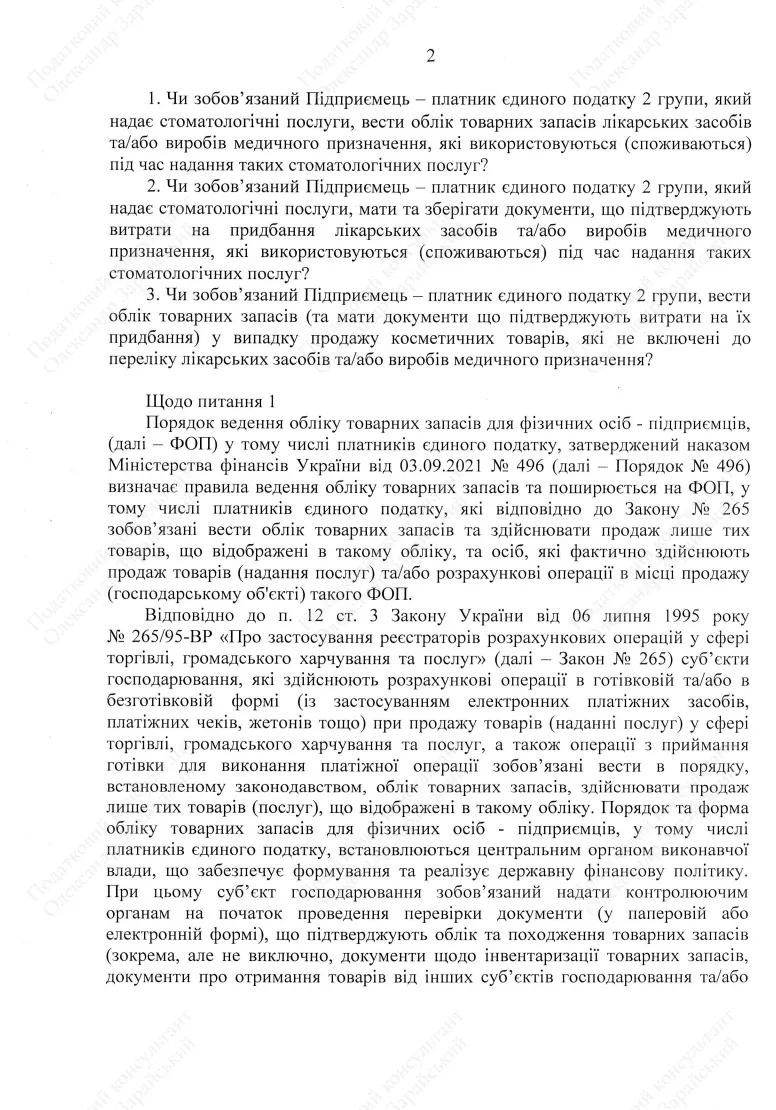

Так, відповідно до приписів п. 12 ст. 3 Закону України від 6 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закону 265) у випадку продажу лікарських засобів і виробів медичного призначення ФОП – платник єдиного податку зобов’язаний вести облік їх товарних запасів.

Але чи потрібно його вести у випадку надання стоматологічних послуг, коли лікарські засоби та/або вироби медичного призначення використовуються в єдиному циклі та споживаються під час надання таких послуг?

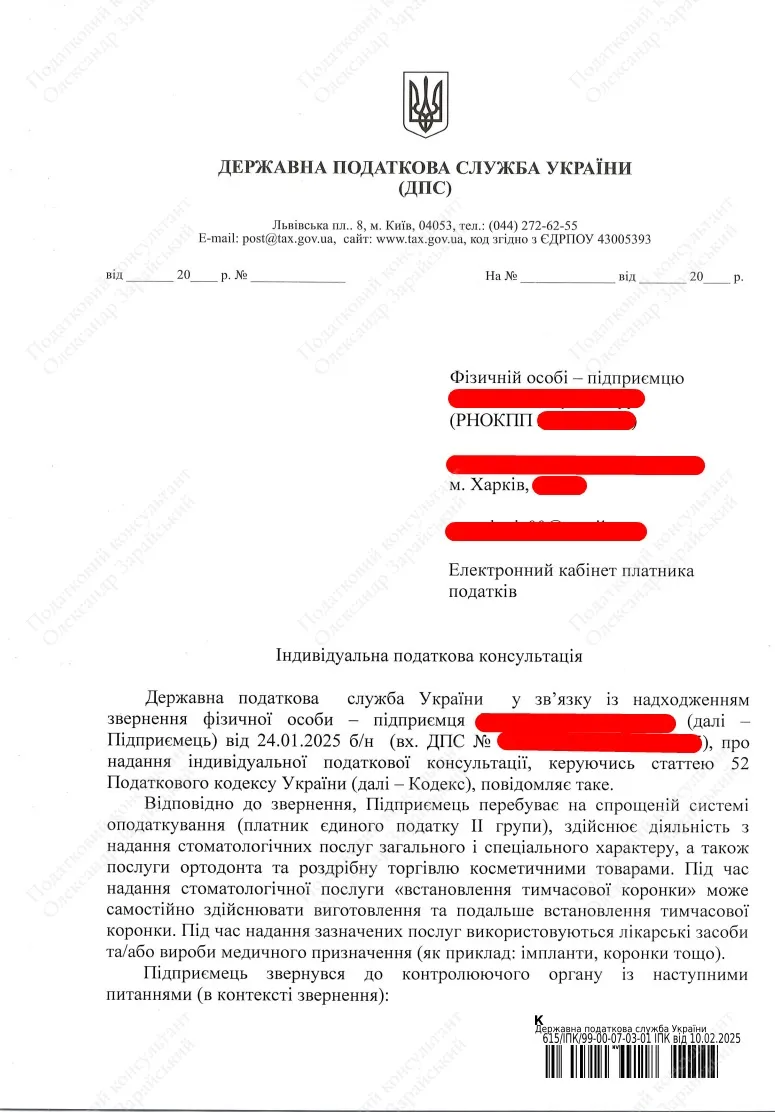

Щоб отримати відповідь на це запитання, мною був підготовлений та направлений запит до ДПС України про надання індивідуальної податкової консультації (далі – ІПК) щодо цього.

Позиція ДПС України щодо обліку товарних запасів під час надання стоматологічних послуг

В ІПК від 10.02.2025 року № 615/ІПК/99-00-07-03-01, наданій на наш запит, ДПС України дійшла двох висновків:

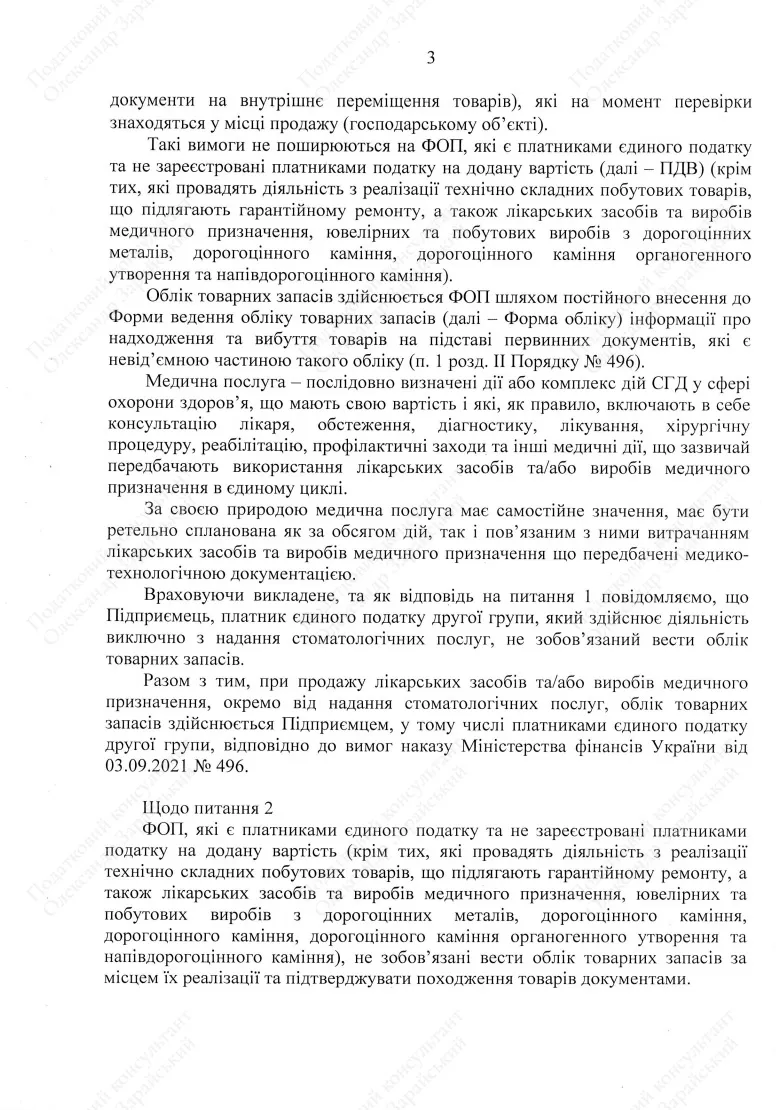

«За своєю природою медична послуга має самостійне значення, має бути ретельно спланована як за обсягом дій, так і пов’язаним з ними витрачанням лікарських засобів та виробів медичного призначення що передбачені медико- технологічною документацією.

Враховуючи викладене, та як відповідь на питання 1 повідомляємо, що Підприємець, платник єдиного податку другої групи, який здійснює діяльність виключно з надання стоматологічних послуг, не зобов’язаний вести облік товарних запасів»

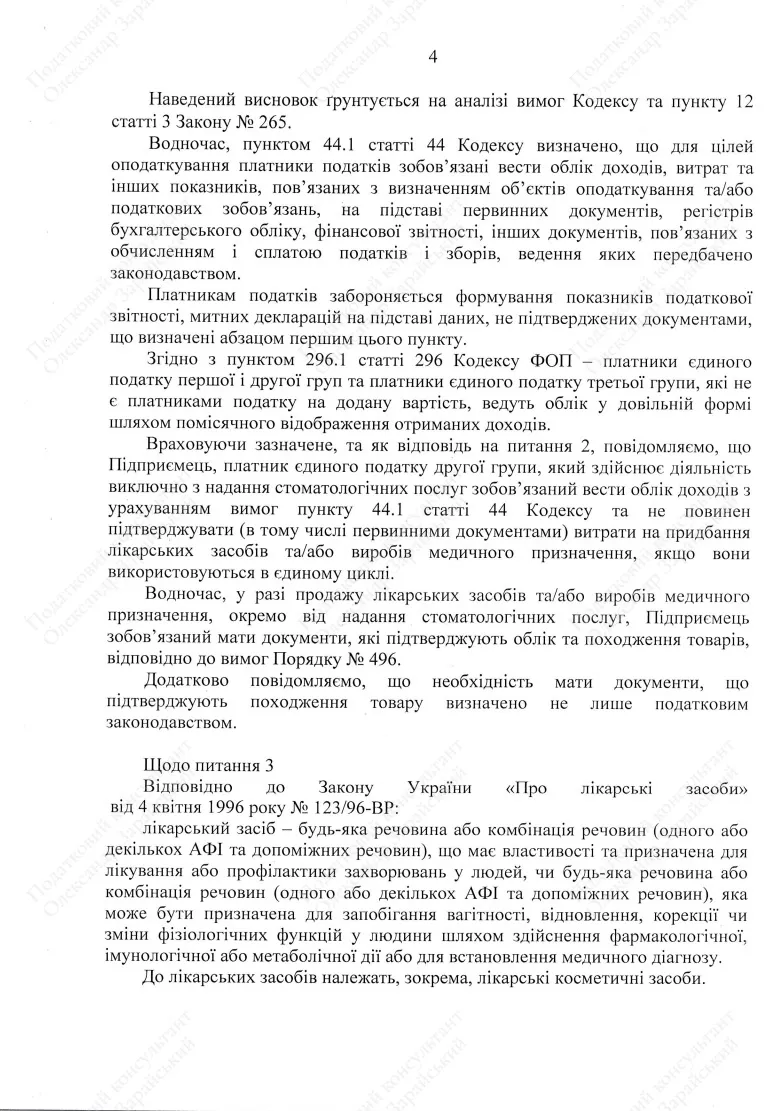

«… як відповідь на питання 2, повідомляємо, що Підприємець, платник єдиного податку другої групи, який здійснює діяльність виключно з надання стоматологічних послуг зобов’язаний вести облік доходів з урахуванням вимог пункту 44.1 статті 44 Кодексу та не повинен підтверджувати (в тому числі первинними документами) витрати на придбання лікарських засобів та/або виробів медичного призначення, якщо вони використовуються в єдиному циклі»

Отже, згідно з позицією ДПС України лікар стоматолог, який працює як ФОП – платник єдиного податку, може не вести товарний облік лікарських засобів і виробів медичного призначення, які використовуються ним при наданні стоматологічних послуг, а також не зобов’язаний мати первинні документи, які б підтверджували їх придбання.

Разом із тим будь-яка ІПК має індивідуальний характер і захищає тільки того, кому надана. Тож якщо ви ФОП, який надає стоматологічні послуги, вам варто отримати від ДПС України власну ІПК з аналогічних питань.

Ну а якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

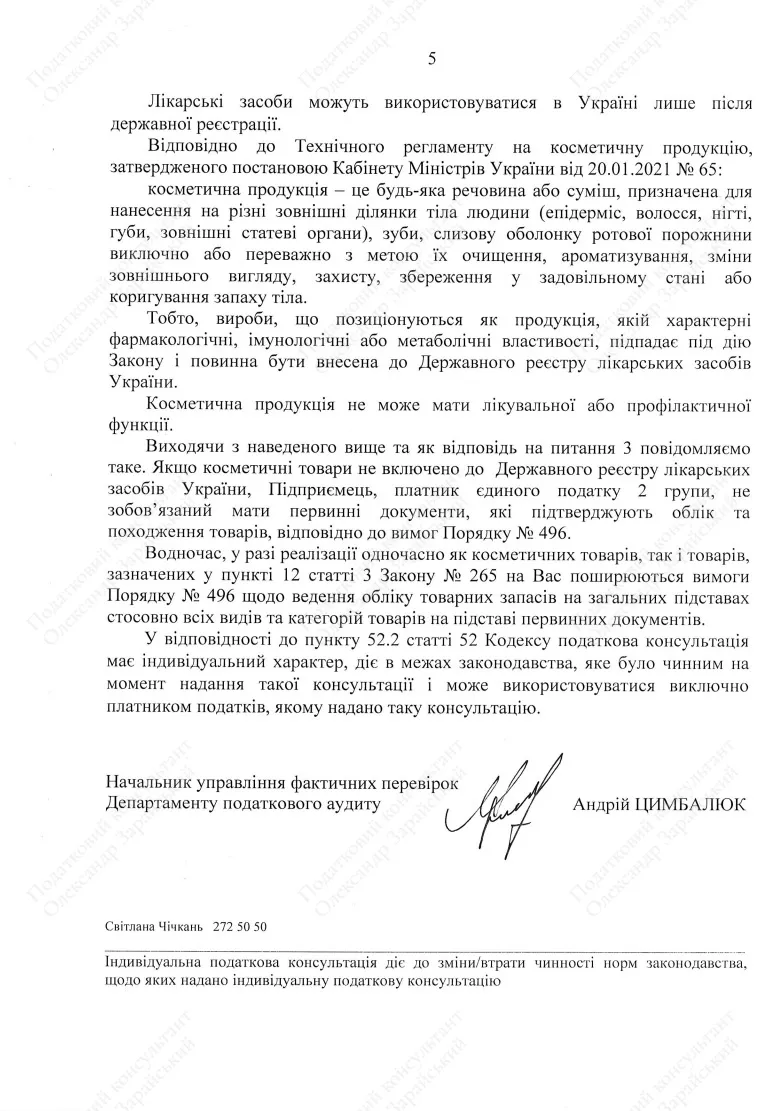

Повний текст ІПК від 10.02.2025 року № 615/ІПК/99-00-07-03-01:

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.