Післяплата від «Нової пошти»: РРО потрібен всім!

Податкова нарешті визначилася зі своєю позицією щодо відправки товарів через «Нову пошту» на умовах післяплати із наступним зарахуванням коштів на розрахунковий рахунок ФОП від НоваПей. Якщо коротко – всім потрібно застосовувати РРО/ПРРО.

Для початку хочу нагадати, що останні півтора року ДПС України в своїх індивідуальних податкових консультаціях (далі – ІПК ) писала, що РРО/ПРРО у таких випадках можна не застосовувати. Але у травні 2023 року податкова перестала надавати ІПК такого змісту і почала писати щось незрозуміле. І от нарешті нова позиція ДПС України з цього питання.

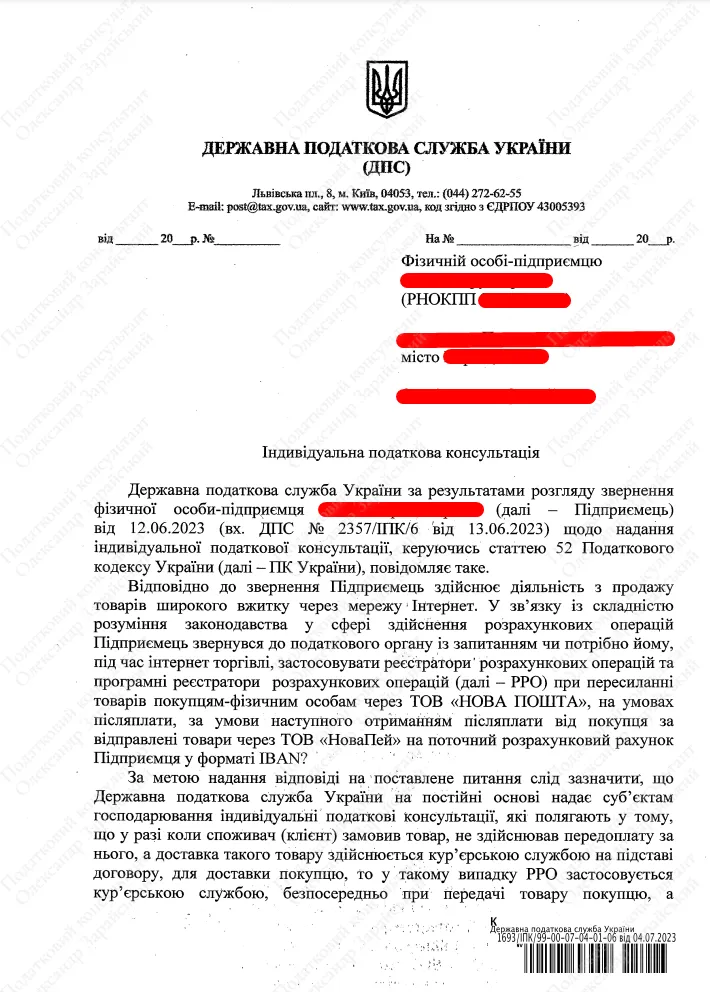

Так, ДПС України в своїй консультації від 04.07.2023 року № 1693/ІПК/99-00-07-04-01-06 (далі – ІПК №1693) зокрема зазначає:

Стосовно фрази «в описаних Підприємцем у зверненні обставинах» слід зазначити, що «описані обставини» були найстандартніші: ФОП продає товари в інтернеті, відправляє товари через «Нову пошту» й отримує післяплату на свій розрахунковий рахунок ФОП через NovaPay.

Отже!

Виходячи із цієї консультації, всі ФОП, які відправляють товари через «Нову пошту» й отримують післяплату на свій розрахунковий рахунок через NovaPay – зобов’язані застосовувати РРО/ПРРО.

Ну і ще один дуже цікавий момент, що є в цій ІПК.

Готуючи запит про її надання, я посилався і цитував раніше надані ІПК, в яких ДПС України писала, що за вищевказаних обставин РРО/ПРРО не потрібен.

Щодо цього моменту ДПС в ІПК №1693 зазначила:

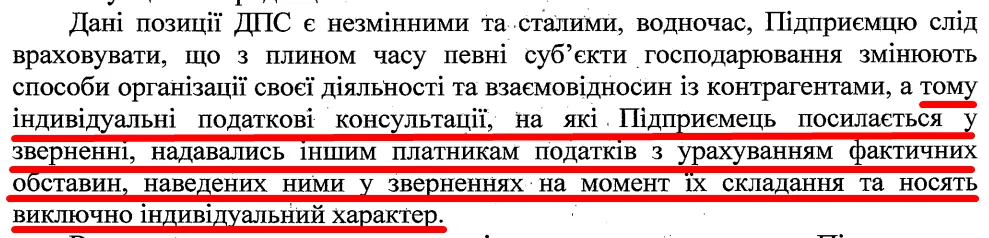

Цією фразою ДПС України, як на мій погляд, натякає, що всі ІПК, що ними надавалися раніше і на які я посилався в запиті, є чинними, бо там начебто «інші обставини». От тільки запити на всі ті ІПК готував теж я. І там не було «інших обставин». Вони були такі ж самі, як і в запиті, на який було надано ІПК №1693.

Цією фразою ДПС України, як на мій погляд, натякає, що всі ІПК, що ними надавалися раніше і на які я посилався в запиті, є чинними, бо там начебто «інші обставини». От тільки запити на всі ті ІПК готував теж я. І там не було «інших обставин». Вони були такі ж самі, як і в запиті, на який було надано ІПК №1693.

Проте якщо ДПС України вважає всі раніше надані відповіді чинними для тих, хто їх отримав, – це дуже позитивний момент, бо ці раніше отримані ІПК і далі продовжують захищати тих хто їх отримав.

Разом із тим, аби мінімізувати ризики, я рекомендував би все одно застосовувати РРО/ПРРО при відправці товарів через «Нову пошту» й отриманні післяплати від NovaPay (незалежно від того, як вона була отримана), навіть якщо ДПС України вам надала раніше ІПК, де сказано, що цього можна не робити. Просто про всяк випадок.

А тепер вишенька на торті.

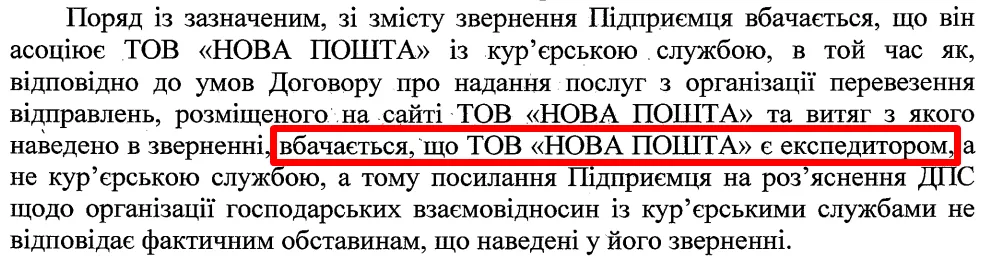

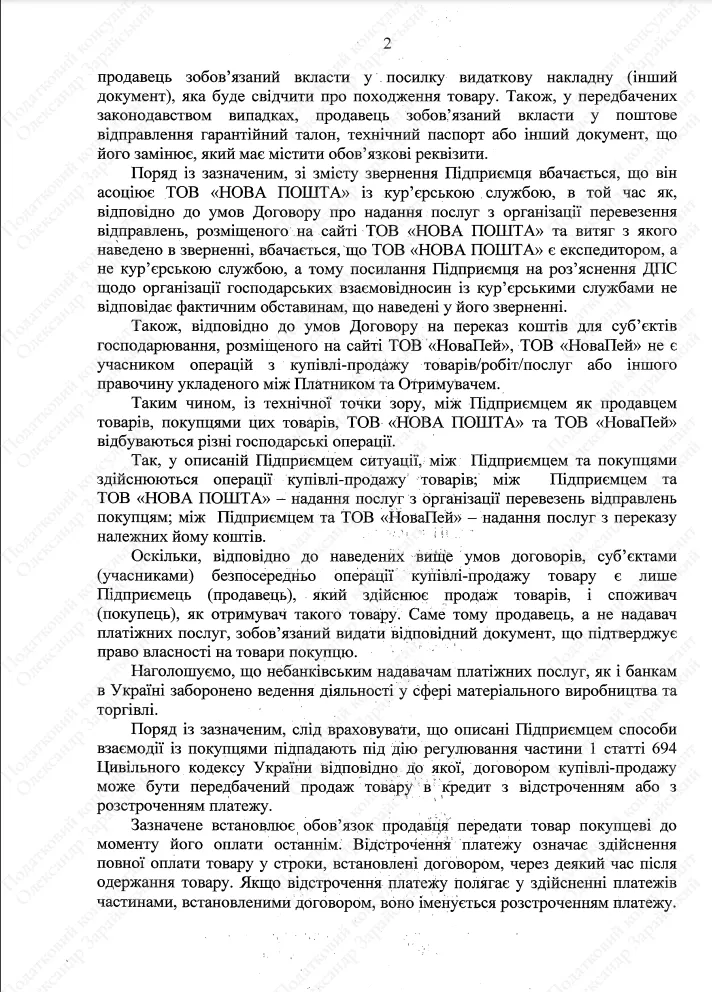

Виявляється, «Нова пошта» – це ніфіга не кур’єрська служба, а всього-на-всього експедитор! І ДПС України окремо акцентує на цьому увагу в своїй ІПК №1693, зазначаючи, що:

І це ще одна причина застосовувати касовий апарат (РРО/ПРРО) при пересиланні товарів через «Нову пошту» із наступним отримання післяплат через NovaPay (незалежно від способу їх отримання), навіть якщо ви раніше отримали ІПК, в якій сказано, що цього робити не потрібно. Адже у вашій ІПК йдеться про кур’єрську службу, а «Нова пошта», виходячи із поточної позиції ДПС України, такою кур’єрською службою начебто не є.

І це ще одна причина застосовувати касовий апарат (РРО/ПРРО) при пересиланні товарів через «Нову пошту» із наступним отримання післяплат через NovaPay (незалежно від способу їх отримання), навіть якщо ви раніше отримали ІПК, в якій сказано, що цього робити не потрібно. Адже у вашій ІПК йдеться про кур’єрську службу, а «Нова пошта», виходячи із поточної позиції ДПС України, такою кур’єрською службою начебто не є.

До речі, якщо ж вам потрібна допомога в підготовці запиту про надання вам ІПК з цих чи будь-яких інших питань, ви завжди можете звернутись до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації (ІПК)».

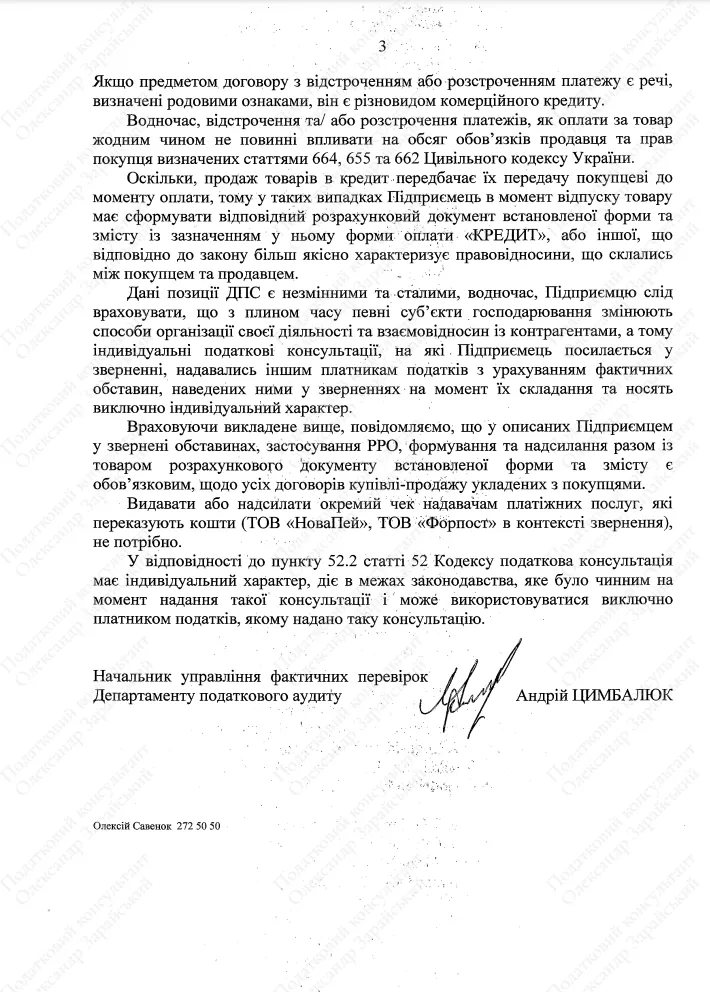

Повний текст ІПК №1693, якщо комусь цікаво:

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.