Рахунки в небанківських фінустановах – РРО потрібен усім?!

Ми всі дуже добре звикли, що якщо один ФОП заплатив за товари зі свого рахунку іншому ФОП чи якійсь юридичні особі, то це банківська операція, яку не потрібно фіскалізувати та застосовувати щодо неї РРО/ПРРО.

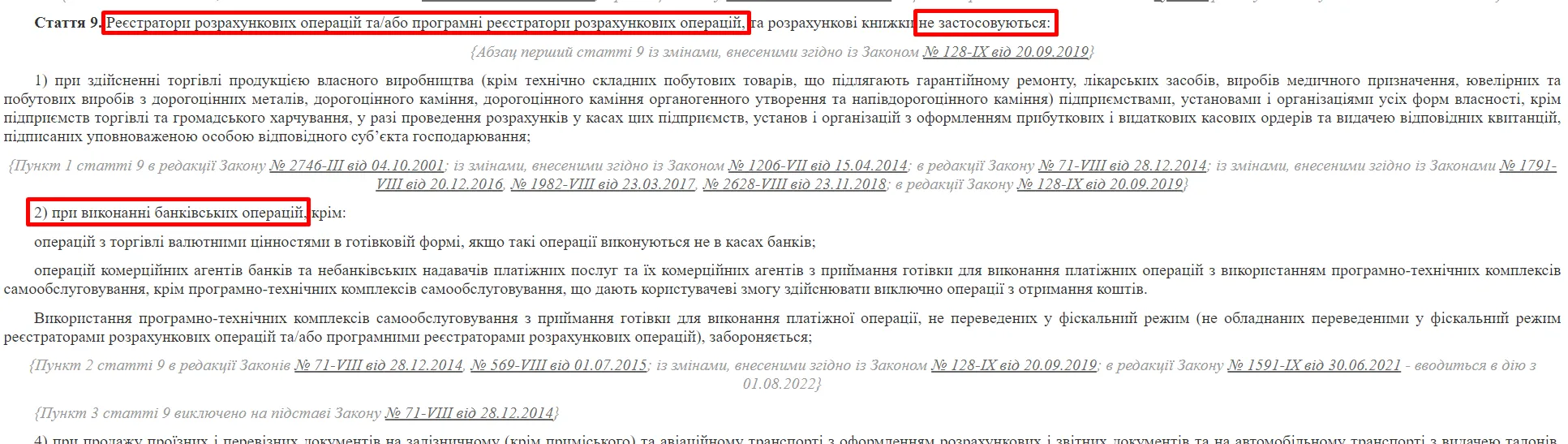

Щодо цього в п. 2 ст. 9 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон по РРО) є пряма норма, яка передбачає, що РРО/ПРРО не застосовується у випадку здійснення банківських операцій (за винятком деяких винятків, перелічених в цьому пункті).

Однак на сьогодні чинне законодавство України зазнало суттєвих змін, які Законом про РРО жодним чином не враховані.

Так, починаючи із жовтня 2023 року небанківській фінансові установи отримали можливість відкривати в своїх розрахункових системах для ФОП і фізосіб платіжні рахунки.

Зовнішньо номер такого рахунку виглядає як звичайний рахунок у форматі IBAN і відрізняється від рахунку, відкритого в банківській установі, тільки 4 цифрами – «кодом рахунку» в середині свого номеру.

Про те, як розрізнити різні рахунки за їхніми кодами, я вже писав раніше в статті «Як дізнатись, у який спосіб було сплачено за товар чи послуги?», рекомендую вам обов’язково з нею ознайомитися.

Здавалось би, ну і що тут такого, адже ці платіжні рахунки працюють точнісінько так, як і банківські поточні рахунки, що відкриваються ФОП в установах банків. На них точно так само можна приймати оплати від контрагентів і сплачувати з них іншим ФОП та юрособам.

Такі, та не такі.

Справа в тому, що небанківській фінансові установи (фінансові компанії – власники платіжних систем, у яких відкриваються такі рахунки) не є банками. Власне, вони так і називаються – НЕБАНКІВСЬКА фінустанова.

Тож операції із переказу коштів, які проводяться такими небанківськими фінустановами із використанням відкритих у них платіжних рахунків – не можна вважати банківськими операціями!

А отже, якщо такі операції не є банківськими операціями, то на них не розповсюджується дія п. 2 ст.9 Закону про РРО, яка звільняє всіх від застосування РРО/ПРРО при здійсненні банківських операцій!

І на сьогодні є дуже великий ризик того, що, виходячи з такої логіки, ДПС України може наполягати на застосування РРО/ПРРО абсолютно в усіх випадках, коли хоча б з одного боку буде задіяний рахунок, відкритий у небанківській фінустанові.

Як приклад існує ризик, що ДПС України буде наполягати на застосуванні РРО/ПРРО у випадках, коли:

1) Один ФОП зі свого рахунку, відкритого в небанківській фінустанові, сплатив кошти іншому ФОП на його рахунок, який теж був відкритий у небанківській фінустанові.

2) ФОП отримав оплату на свій платіжний рахунок, відкритий у небанківській фінустанові, оплату за товари з рахунку юрособи або ФОП, відкритому в установі банку.

3) ФОП отримав оплату на свій поточний рахунок, відкритий в установі банку із платіжного рахунку ФОП чи фізособи, відкритого в небанківській фінустанові.

4) Юридична особа отримала оплату на свій рахунок, відкритий в установі банку, із платіжного рахунку ФОП, відкритого в небанківській фінустанові.

Ну і так далі і тому подібне.

Незалежно від комбінації, якщо у взаєморозрахунках буде присутній платіжний рахунок, відкритий у небанківській фінустанові, податкова може наполягати на застосуванні в такому випадку РРО/ПРРО, виходячи з того, що в п. 2 ст. 9 Закону про РРО йдеться виключно про банківській операції. А розрахунки із використанням платіжних рахунків, відкритих у небанківських фінустановах, банківськими операціями не вважаються.

Чому я пишу «податкова може вважати/наполягати»?

На жаль, на сьогодні жодної позиції ДПС України з цього питання не оприлюднено.

Тож поки ДПС тим чи іншим чином не озвучить свою позицію з цього питання, всі платники податків, що використовують платіжні рахунки, відкриті в небанківських фінустановах, для отримання оплат за товари й/або отримують із таких рахунків оплату за товари на свій банківський рахунок, перебувають у зоні невизначених фіскальних ризиків!

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

А щоб не пропустити важливу інформацію, обов'язково підписуйтесь на мій телеграм-канал «Податковий консультант».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.