Що робити, коли учасник товариства помер?

Останнім часом склалася якась дивна тенденція: до мене все частіше стали звертатися із питанням щодо внесення змін до реєстраційних даних товариств з обмеженою відповідальністю (ТОВ) у зв’язку зі смертю когось із його учасників (засновників).

Насправді все доволі нескладно. І до речі, якщо вам буде потрібна допомга для внесення змін в реєстраціїні дані товариства з обмеженою відповідальністю ви завжди можете звернутися до мене за послугою з підготовки «Документів для внесення змін у статут чи реєстраційні дані юрособи (ТОВ)».

На сьогодні Закон України від 6 лютого 2018 року № 2275-VIII «Про товариства з обмеженою та додатковою відповідальністю» (далі – Закон) значно спростив процедуру вступу до товариства з обмеженою відповідальністю (далі – Товариство) у випадку прийняття спадщини у вигляді частки (або частини частки) в статутному капіталі Товариства та визначив алгоритм дій, коли інформація щодо спадкоємців відсутня.

Як спадкоємцю стати учасником (засновником) ТОВ

Перше, з чого потрібно розпочати, – це звернутися до нотаріуса та отримати свідоцтво про право на спадщину, у якому в обов’язковому порядку мають бути зазначені:

– назва і код ЄДРПОУ Товариства, в якому успадковано частку (або частину частки);

– номінальна вартість частки (її частини) у статутному капіталі, яку ви успадкували (додатково розмір успадкованої частки (її частини) може визначатися у відсотках).

Якщо ви не знаєте, чи був померлий засновником у якихось підприємствах чи товариствах (або не знаєте їхню правильну назву та/або код ЄДРПОУ), для пошуку інформації можна скористатися сервісами, які здійснюють пошук за відкритими реєстрами, наприклад – Опендатабот.

Для пошуку в Опендатабот необхідно просто додати його до будь-якого месенджера, після чого ввести прізвище, ім’я та по батькові людини, інформацію щодо якої ви розшукуєте (наприклад, Іванов Іван Іванович).

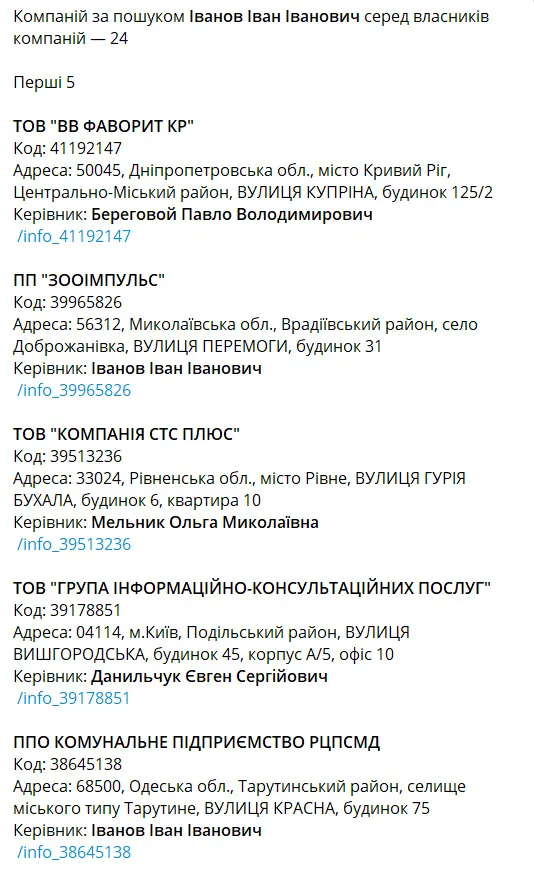

Як бачите, громадянин Іванов І. І. є власником 24 компаній, ну, а натиснувши на посилання, можна отримати їхній перелік із назвами та кодами ЄДРПОУ.

Далі залишається надати перелік цих компаній нотаріусу та просити перевірити в єдиному державному реєстрі юридичних осіб та фізичних осіб – підприємців (далі – ЄДР), чи не є засновником цих підприємств саме ваш померлий родич. Це легко зробити, порівнявши реєстраційний номер облікової картки платника податків (або, як раніше казали, ідентифікаційний номер/код) померлого із номером/кодом учасника товариства, зазначеним у ЄДР.

Якщо юридичних осіб із таким власником (учасником, засновником) буде дуже багато, щоб полегшити роботу нотаріуса, можна скористатися безкоштовним запитом на сайті Мінюсту та попередньо самостійно переглянути весь їхній перелік, орієнтуючись на інформацію в ЄДР щодо місця реєстрації (прописки) учасника Товариства.

Після отримання свідоцтва про право на спадщину для того, щоб стати учасником Товариства, замість учасника, який помер (оголошений судом безвісно відсутнім або померлим), його спадкоємцю (спадкоємцям) необхідно звернутися до державного реєстратора або нотаріуса та надати:

– оригінал чи нотаріально посвідчену копію свідоцтва про право на спадщину;

– оригінал заяви довільної форми про вступ до Товариства (підпис на такій заяві засвідчується нотаріально);

– заяву про державну реєстрацію змін до відомостей про юридичну особу, що містяться в Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – Заява про державну реєстрацію змін).

Цей перелік документів є вичерпним – і будь-яких інших документів (як-то протоколу загальних зборів чи нової редакції статуту Товариства) надавати реєстратору (нотаріусу) не потрібно. Якщо ж померлий був не єдиним учасником Товариства, згода інших учасників Товариства на вступ до Товариства нового учасника, замість померлого, також не є потрібною.

У разі звернення до реєстратора (нотаріуса) з приводу внесення вищезазначених змін спадкоємцю (або його представнику) необхідно пред’явити документ, що відповідно до закону посвідчує особу.

Слід мати на увазі:

1) подавати вищезазначені документи можна будь-якому реєстратору або нотаріусу в межах тієї області, в якій зареєстровано Товариство.

2) якщо спадкоємців декілька, кожен із них може звернутися до реєстратора (нотаріуса) самостійно – і надати заяву лише стосовно тієї частини частки, яку він успадкував.

3) подати документи можна як особисто, так і через представника; у разі подання документів представником додатково подається оригінал або нотаріально засвідчена копія документа, що підтверджує його повноваження (довіреність).

Після внесення в ЄДР вищезазначених змін стосовно учасника необхідно вжити заходів щодо затвердження статуту Товариства у новій редакції.

Часто виникає питання: а чи потрібно взагалі у такому випадку вносити зміни до статуту, якщо до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР) уже внесено запис про нового учасника Товариства?

На мій погляд, якщо статут Товариства містить інформацію про учасників Товариства, то його зміст все-таки потрібно привести відповідно до даних ЄДР. Для внесення таких змін необхідно скликати загальні збори учасників Товариства та затвердити нову редакцію статуту Товариства: вилучивши з нього інформацію про померлого учасника Товариства та внести замість неї інформацію про його спадкоємця (спадкоємців). Якщо померлий був єдиним учасником Товариства, в такому разі спадкоємець сам приймає рішення, яким затверджує нову редакцію статуту Товариства.

Після затвердження нова редакція статуту, разом із протоколом загальних зборів, яким її затверджено, та заявою про державну реєстрацію змін надається до державного реєстратора або нотаріуса – для здійснення відповідних реєстраційних дій. Підписи учасників на новій редакції статуту та на протоколі (рішенні) про затвердження статуту в новій редакції посвідчуються нотаріально.

Разом із тим відповідно до Закону наявність у статуті інформації про учасників Товариства не є обов’язковою. Тож, затверджуючи нову редакцію статуту, такі відомості з нього взагалі можна вилучити, адже на цей час джерелом інформації про учасників Товариства є передовсім дані ЄДР.

Якщо спадкоємців немає

Насправді дуже рідко буває ситуація, коли спадкоємці дійсно відсутні. Частіш за все вони або не приймають спадщину, або, прийнявши її (наприклад, за фактом спільного проживання), не поспішають отримувати свідоцтво про право на спадщину. А іноді буває й так, що, звернувшись до нотаріуса щодо оформлення свідоцтва про право на спадщину, спадкоємці забули повідомити йому інформацію стосовно того, що померлий є учасником Товариства – і частка в такому Товаристві теж входить до переліку успадкованого.

Так чи інакше, у випадку, коли спадкоємець відсутній, треба теж щось робити, однак у такому випадку алгоритм дій залежить від причини відсутності спадкоємця, був він єдиним учасником Товариства чи ні, і якщо ні, яким був розмір його частки у статутному капіталі Товариства.

Розгляньмо всі ці варіанти.

1. Померлий був не єдиним учасником Товариства і його частка у статутному капіталі становила менше 50 %

У такому випадку, якщо протягом року від дня завершення строку для прийняття спадщини, встановленого законодавством (6 місяців від дня смерті), спадкоємці (спадкоємець) учасника, який помер, не подали заяву про вступ до Товариства, така померла (оголошена судом безвісно відсутньою або померлою) особа може бути виключена з учасників Товариства (за рішенням загальних зборів решти учасників цього Товариства).

Для цього потрібно скликати загальні збори, прийняти рішення про: виключення померлого зі складу учасників Товариства, зменшення розміру статутного капіталу, перерозподіл часток між засновниками, що залишилися, та затвердження статуту Товариства в новій редакції.

Оригінал протоколу загальних зборів (або рішення учасника, якщо в Товаристві залишився лише один учасник), нову редакцію статуту та заяву про державну реєстрацію змін необхідно надати реєстратору або нотаріусу – для здійснення відповідних реєстраційних дій. Підписи учасників на такому протоколі (рішенні) та новій редакції статуту посвідчуються нотаріально.

2. Померлий був не єдиним учасником Товариства, але його частка у статутному капіталі більша або дорівнює 50 %

У такому випадку, якщо протягом року від дня завершення строку для прийняття спадщини, встановленого законодавством, спадкоємці (спадкоємець) учасника, який помер, не подали заяву про вступ до Товариства, решта учасників, які залишилися в Товаристві, можуть прийняти лише одне рішення – про ліквідацію Товариства.

3. Померлий був єдиним учасником Товариства

На жаль, це найгірший варіант.

Якщо, до того ж, померлий був ще й директором цього Товариства, а спадкоємців немає або вони не бажають приймати спадщину чи отримувати свідоцтво про право на спадщину, або – як варіант – не хочуть морочитися зі вступом до Товариства (так буває, коли у Товариства немає активів, а прибутки його мізерні), працівникам такого Товариства залишається лише розбігтися в різні боки в пошуках нової роботи.

На жаль, вони не зможуть отримати не те що остаточний розрахунок, а навіть запис у трудову книжку про звільнення. Чинне законодавство не передбачає ніяких дій чи механізмів на такий випадок.

Зокрема, за наявності доступу до клієнтбанку та нескасованих цифрових підписів бухгалтер Товариства може виплатити остаточний розрахунок із коштів, що залишилися на рахунку, та надати до контролюючих органів звіти з інформацією про звільнення працівників. Однак це вже будуть розкрадання коштів і підробка документів.

Якщо ж померлий не був директором Товариства, то, частіш за все, воно й далі може спокійно працювати. Директор такого Товариства буде й надалі керувати його поточною діяльністю, укладати договори, приймати та звільняти працівників тощо.

Проблеми можуть виникнути лише тоді, коли схоче звільнитися сам директор, оскільки у такому випадку Товариство залишиться без керівника, адже нового керівника призначити буде нікому…

Насправді, якщо спадкоємців немає або якщо жоден зі спадкоємців протягом року від дня завершення строку для прийняття спадщини, встановленого законодавством, не прийняв спадок у вигляді частки у статутному капіталі Товариства, директор Товариства або працівники Товариства (якщо померлий учасник був також його керівником) можуть повідомити про цей факт територіальну громаду за місцем відкриття спадщини (зазвичай – за місцем реєстрації померлого).

У такому випадку орган місцевого самоврядування зобов’язаний подати до суду заяву про визнання спадщини відумерлою. Після прийняття судом рішення про визнання спадщини відумерлою власником такого Товариства стане територіальна громада, яка і зможе у подальшому прийняти рішення про призначення нового директора Товариства.

І тільки після цього директор, призначений територіальною громадою, зможе здійснити остаточний розрахунок звільненим працівникам (у разі наявності коштів на рахунках Товариства) та внести до їхніх трудових книжок записи про їхнє звільнення із займаних посад.

А якщо це не Товариство?

На жаль, якщо померлий був не учасником Товариства, а власником (співвласником) приватного підприємства (далі – Підприємство), чинне законодавство не передбачає жодного чіткого алгоритму дій для його спадкоємців. У такому випадку доводиться діяти за аналогію закону, виходячи із загальних принципів цивільного законодавства.

Зокрема, якщо померлий був єдиним власником Підприємства, спадкоємець (чи спадкоємці) мусять прийняти рішення, у якому визначити себе новими власниками Підприємства та затвердити статут Підприємства у новій редакції. Підписи власників на такому рішенні та на новій редакції статуту посвідчуються нотаріально.

Якщо ж померлий був не єдиним власником Підприємства, таке рішення та нова редакція статуту мають бути підписані не лише спадкоємцем (спадкоємцями), а всіма власниками Підприємства.

У подальшому прийняте рішення разом із новою редакцією статуту, нотаріально посвідченою копією свідоцтва про право на спадщину та заявою про державну реєстрацію змін необхідно надати реєстратору або нотаріусу для здійснення відповідних реєстраційних дій.

Ну, а у випадку, коли померлий був єдиним власником Підприємства, а спадкоємці відсутні, це Підприємство стикнеться з точнісінько такими самими проблемами, як і Товариство. У цьому випадку різниці не буде ніякої…

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.