Верховна рада має намір скасувати «воєнні» пільги для платників єдиного податку

Уряд має намір скасувати «воєнні» пільги для платників єдиного податку. У зв’язку з чим вже подав до Верховної ради України законопроект №8401, який передбачає скасування пільг, введених для бізнесу після оголошення в Україні воєнного стану. Заплановане скасування пільг найбільше зачепить мікробізнес: ФОП – платників єдиного податку.

Тож кого і яким чином зачепить скасування пільг, і що їм робити, щоб мінімізувати проблеми та втрати, я і розкажу далі.

Зміст

ФОП – платники єдиного податку без діяльності

На сьогодні доволі багато ФОП не здійснюють свою фінансово-господарську діяльність, проте залишаються платниками єдиного податку. Хтось із них перебуває закордоном і тому позбавлений можливості займатися звичайним бізнесом. Ну а у когось бізнес виявився зруйнованим внаслідок воєнних дій та/або втрати господарських зв’язків із партнерами та клієнтами.

До цього часу такі ФОП, сподіваючись на відновлення діяльності, могли не поспішати із закриттям, адже ані єдиний податок, ані ЄСВ сплачувати було непотрібно.

Однак тепер, після скасування пільг, платники єдиного податку 1 та 2 групи будуть змушені сплачувати і єдиний податок, і ЄСВ.

Платники єдиного податку 3 групи, у яких відсутня діяльність (доходи) і відповідно немає потреби сплачувати єдиний, все ж таки будуть змушені сплачувати ЄСВ у його мінімальному розмірі.

Що робити усім цим ФОП, щоб не сплачувати зайві податки?

Варіант перший – закритися.

На сьогодні ФОП можна закрити онлайн на порталі «Дія». Для цього потрібен лише ключ ЕЦП (або по-іншому КЕП), який можна отримати дистанційно через інтернет на сайті ПриватБанку. Також можна скористатись ДіяПідпис або BankID чи MobileID.

Закриття відбувається протягом доби.

Після закриття на порталі «Дія» в електронному кабінеті на сайті ДПС України необхідно надати ліквідаційний звіт, який теж можна підписати електронним підписом.

Якщо комусь із вас це видається складним, ви завжди можете звернутись до мене по допомогу. У мене є послуга як закриття ФОП онлайн, так і надання ліквідаційної звітності.

Є питання? Телефонуйте, або пишіть!

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Разом з тим сам факт закриття (ліквідація) ФОП є підставою для проведення у нього податкової перевірки. На жаль, на сьогодні податкова не дуже завантажена роботою, тож вірогідність, що вона захоче провести перевірку ФОП, який закрився, доволі висока. При цьому, враховуючи, що перебіг строків давності був зупинений спочатку на час карантину, а потім і воєнного стану, перевірці буде підлягати період починаючи з 2017 року!

Тож виникає питання: а чи варто в такому випадку закривати ФОП, якщо наслідком цього можуть стати вимоги податківців щодо надання всіх документів для перевірки, і що робити в такому випадку підприємцю, який перебуває закордоном?

На мій особистий погляд закривати ФОП варто, тільки якщо ви не плануєте повертатись в Україну взагалі. Бо навряд чи вас тоді будуть турбувати будь-які дії податкової.

А от якщо повертатись ви плануєте, тоді є інший варіант.

Варіант другий – перехід на загальну систему.

Якщо ви є ФОП – платником єдиного податку і не плануєте розпочати роботу найближчим часом (принаймні до кінця 2023 року), ви можете надати заяву та перейти на загальну систему оподаткування.

Це можна зробити з 01 квітня 2023 року, якщо надати заяву до 15 березня 2023 року. Або, як варіант, з 01 липня 2023 року, якщо надати заяву не пізніше 15 червня 2023 року.

Річ у тому, що на загальній системі у випадку відсутності доходів (діяльності) взагалі не потрібно сплачувати жодні податки, зокрема ЄСВ. Немає діяльності, немає доходів – ви нічого не платите.

При цьому перехід на загальну систему жодним чином не є підставою для проведення перевірки такого ФОП.

Але у цього варіанта теж є свої мінуси.

Перший мінус – це те, що у випадку, якщо ви знову захочете розпочати діяльність та стати платником єдиного податку, це можна буде зробити не раніше ніж з 01 січня 2024 року.

Ну а якщо ви і далі (після 01 січня 2024 року) будете залишатись на загальній системі оподаткування, то зіскочити з неї та стати платником єдино податку у вас буде можливість тільки з 1 числа якогось із кварталів. Таке обмеження можна обійти, але це спосіб лише для справжніх «джедаїв». Тож якщо у вас буде така потреба, звертайтесь до мене – я вам все докладно тоді розповім 🙂

Є питання? Телефонуйте, або пишіть!

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щоб відмовитись від сплати єдиного податку і перейти на загальну систему оподаткування, до податкової необхідно надати Заяву про застосування спрощеної системи оподаткування з відповідною відміткою, заповнивши в ній необхідні розділи. Зробити це можна в електронному кабінеті на сайті ДПС України. Для цього вам буде потрібен ключ ЕЦП (КЕП) ну або знову ж таки можна буде скористатись ДіяПідпис або BankID чи MobileID.

Якщо для когось із вас це складно чи ви боїтесь припуститись помилки, ви знову ж таки завжди можете звернутись до мене по допомогу. Як і у випадку, якщо знову захочете повернутись на єдиний податок із загальної системи оподаткування.

Другий мінус, пов’язаний із податковим резидентством.

Відповідно до приписів Податкового Кодексу України (далі – ПКУ) будь-який ФОП вважається податковим резидентом України.

Відповідно Українська податкова може претендувати на оподаткування доходів, отриманих такими особами під час перебування закордоном. Тобто якщо особа зареєстрована в Україні як ФОП і при цьому, наприклад, буде отримувати заробітну плату в іноземній державі, після повернення в Україну потрібно буде надати декларацію, де вказати ці закордонні доходи.

Якщо з цих доходів вже були сплачені податки в іноземній державі, потрібно буде надати про це довідку з іноземного податкового органу. І якщо ставка податку на доходи в іноземній державі була вище, ніж в Україні (18%), тоді з цих іноземних доходів в Україні потрібно буде сплатити тільки військовий збір (1,5%).

У більшості іноземних держав ставка податку на доходи фізосіб вища, ніж в Україні, тож з таких іноземних доходів більшості громадян доведеться сплачувати тільки військовий збір (якщо така особа буде вважатись податковим резидентом України).

Але у будь-якому разі це додатковий клопіт. Бо потрібно буде брати довідку в іноземному податковому органі, надавати декларацію в Україні тощо.

З цієї позиції, якщо ваш ФОП не отримує доходів і найближчим часом працювати не буде, його краще закрити.

А як вчинити з вашим ФОП, що не працює, закрити ризики спровокувати перевірку чи перейти на загальну систему, при перебуванні на якій ваші доходи, отримані закордоном, можуть потрапити під оподаткування ще й в Україні, – вирішувати тільки вам.

Що точно не можна робити – це залишатись на єдиному податку, якщо ваш ФОП не працює і не отримує доходи. Бо у такому випадку після 01 липня 2023 року вам доведеться сплачувати ЄСВ, а платникам єдиного податку 1 та 2 групи – ще і єдиний податок.

ФОП, що перейшли на 3 групу зі ставкою 2% через перевищення ліміту

Після запровадження 3 групи зі ставкою 2% у ФОП, які перевищили свій річний ліміт доходів, з’явилась можливість переходу на цей варіант оподаткування.

Тобто якщо, наприклад, ФОП (1 та 2 групи або 3 групи зі ставкою 5%) ще до закінчення кварталу виявляв, що він перевищив річний ліміт доходів для своєї групи, він міг одразу (до закінчення кварталу, в якому виникло перевищення) надати заяву про перехід на 3 групу зі ставкою 2% і продовжувати залишатись платником єдиного податку.

Тепер такі ФОП після скасування 3 групи зі ставкою 2% повинні перейти на загальну систему оподаткування.

Єдине виключення із цього – це ФОП 1 та 2 групи, які не перевищили річний ліміт для наступної групи (1 для 2 групи або 2 для третьої групи зі ставкою 5%). У такому випадку вони зможуть залишитися на єдиному податку шляхом переходу у наступну групу, якщо нададуть заяву про такий перехід до передбаченого скасування пільг.

Як приклад: платник єдиного податку 2 групи виявив перевищення свого річного ліміту (5 421 000 грн) у жовтні 2022 року і надав заяву про перехід на 3 групу зі ставкою 2% з 10 жовтня 2022 року. Якщо при цьому загальна сума його доходів за 2022 рік не перевищила річний ліміт для платників єдиного податку 3 групи зі ставкою 5% (7 585 500 грн), такий платник може зараз подати заяву і перейти зі ставки 2% на ставку 5%. Ще до того, як ставка 2% буде скасована відповідно до запланованих змін.

ФОП, який одразу зареєструвався платником єдиного податку 3 групи зі ставкою 2 відсотки

Такі випадки є серед новостворених ФОП, і таке могло трапитись у двох випадках.

Перший: підприємці одразу під час реєстрації створення надали заяву про реєстрацію їх платником єдиного податку 3 групи зі ставкою 2%.

Другий: ФОП під час реєстрації створення надали заяву про реєстрацію їх платником єдиного податку з іншою ставкою або групою, а потім вже після реєстрації надали заяву про перехід на 3 групу зі ставкою 2% ще до того, як минуло 10 днів з моменту їхньої реєстрації.

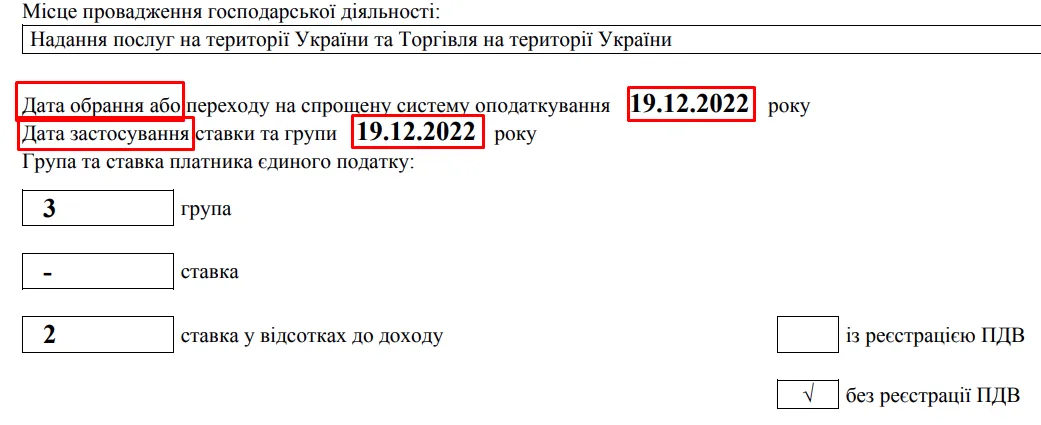

Наприклад, громадянин через «Дію» 10 серпня 2022 року надав заяву про реєстрацію його ФОП платником єдиного податку 3 групи зі ставкою 5 відсотків. Потім, вже після того як ФОП був зареєстрований, він 15 серпня 2022 року надав заяву про перехід на 3 групу зі ставкою 2 відсотки.

За таких умов податкова могла перевести такого ФОП на 3 групу зі ставкою 2% не з 16 серпня 2022 року (як це передбачає ПКУ), а з дня реєстрації – 10 серпня 2022 року.

Перевірити, з якого моменту вас перевели на 3 групу зі ставкою 2%, можна, подивившись у витяг з реєстру платників єдиного податку. Якщо дата реєстрації платника єдиного податку збігається з датою зміни ставки єдиного податку, значить ви платник єдиного податку 3 групи зі ставкою 2% з першого дня реєстрації вашого ФОП.

Якщо витягу у вас немає, його можна отримати в електронному кабінеті на сайті ДПС України. Про те, як це зробити, можна подивитись у моєму відео «Як отримати витяг з реєстру платників єдиного податку в електронному вигляді».

У будь-якому випадку, з якої причини ви не були б зареєстровані платником єдиного податку 3 групи зі ставкою 2%, з першого дня реєстрації вашого ФОП після скасування цього режиму оподаткування ви опинитесь на загальній системі оподаткування.

Щоб цього уникнути, можна надати заяву про перехід з 3 групи зі ставкою 2% на будь-яку іншу групу єдиного податку (яка найбільше вам підходить) до того, як цей режим оподаткування буде скасований.

ВИСНОВОК

На жаль, як бачимо, для багатьох ФОП скасування пільг, що були встановлені після запровадження воєнного стану, буде мати вкрай негативні наслідки. Для мінімізації цих наслідків варто ретельно слідкувати за проходженням цього законопроекту, щоб вчасно вжити відповідні контрзаходи.

Разом з тим не варто забувати про те, що для окремих дій ПКУ встановлені граничні терміни. Як приклад, відмовитись від єдиного податку і перейти на загальну систему можна, лише якщо подати заяву за 15 днів до початку кварталу, з якого відбувається перехід, а відмовиться від 3 групи зі ставкою 2% можна, надавши заяву до 1 числа місяця, з якого відбувається відмова, тощо.

Тож якщо розгляд законопроекту затягнеться, декому з ФОП не варто буде чекати його прийняття, а потрібно буде діяти на випередження.

Ну а якщо вам потрібна консультація з питань оподаткування, ведення господарської діяльності, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене по допомогу>>>

Є питання? Телефонуйте, або пишіть!

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.