Звітна, звітна нова та уточнююча декларація – коли яку необхідно надавати?

Коли необхідно надавати просто звітну, а коли звітну нову (нову звітну) чи уточнюючу декларацію? Це питання доволі часто збиває з пантелику не лише ФОП, а навіть їхніх бухгалтерів.

Однак насправді все не так складно, як здається. Але якщо вам буде потрібна допомога з підготовки й надання звітності ФОП, ви завжди можете звернутись до мене щодо «Послуги із надання декларації ФОП онлайн».

Яка різниця між «звітною», «звітною новою» і «уточнюючою» декларацією

Звітна – це перша звітність, яку ви надаєте за той період, за який ще не звітували, і за який подаєте звіт вперше. Навіть якщо ви пропустили термін надання звітності, все одно перша декларація, яку ви надаєте за цей період, – це звітна. Також ви знову надаєте звітну, якщо після надання вами декларації квитанція №1 або квитанція №2 прийшла з помилкою, і ваш звіт не прийнятий.

Звітна нова – подається, коли ви хочете виправити помилку, яку ви самостійно виявили ДО закінчення звітного періоду. Наприклад, ви надали звіт по єдиному податку за І квартал 2 квітня, отримали квитанцію №2 зеленого кольору, що все добре і «Пакет прийнято», а потім хай 15 квітня ви побачили, що допустились якоїсь помилки, яку хочете виправили. Враховуючи, що звітний період не закінчився (він триває до 10 травня), ви надаєте звітну нову. І таких нових звітних може бути навіть не одна. Поки не закінчився звітний період, кожна звітна нова скасовує попередній звіт. Ну принаймні має скасовувати.

Хоча іноді у податківців щось іде не так, і після надання нової звітної показники можуть задвоїтися, і тоді доводиться писати заяву про виправлення цього неподобства.

Уточнююча – ця декларація надається, якщо ви хочете виправити помилку в раніше наданій звітності, але вже ПІСЛЯ закінчення звітного періоду. Наприклад, ви надали звіт по єдиному податку за І квартал і отримали квитанцію №2 зеленого кольору, що все добре і «Пакет прийнято». Ну а потім, вже після 10 травня (коли звітний період вже закінчився), ви виявили що допустилися якоїсь помилки – в такому випадку надається уточнююча декларація.

На відміну від нової звітної, уточнююча декларація НЕ скасовує раніше наданий звіт. Щоб внести зміни в раніше надані показники за допомогою уточнюючої декларації, у цій декларації необхідно заповнити спеціальний розділ, в якому зазначити, на яку суму ви збільшуєте чи зменшуєте раніше задекларовану суму податку. Також у цьому спеціальному розділі, у випадку якщо ви збільшуєте раніше задекларовану суму податку, необхідно самостійно розрахувати та зазначити суму пені та штрафу за заниження податкового зобов’язання.

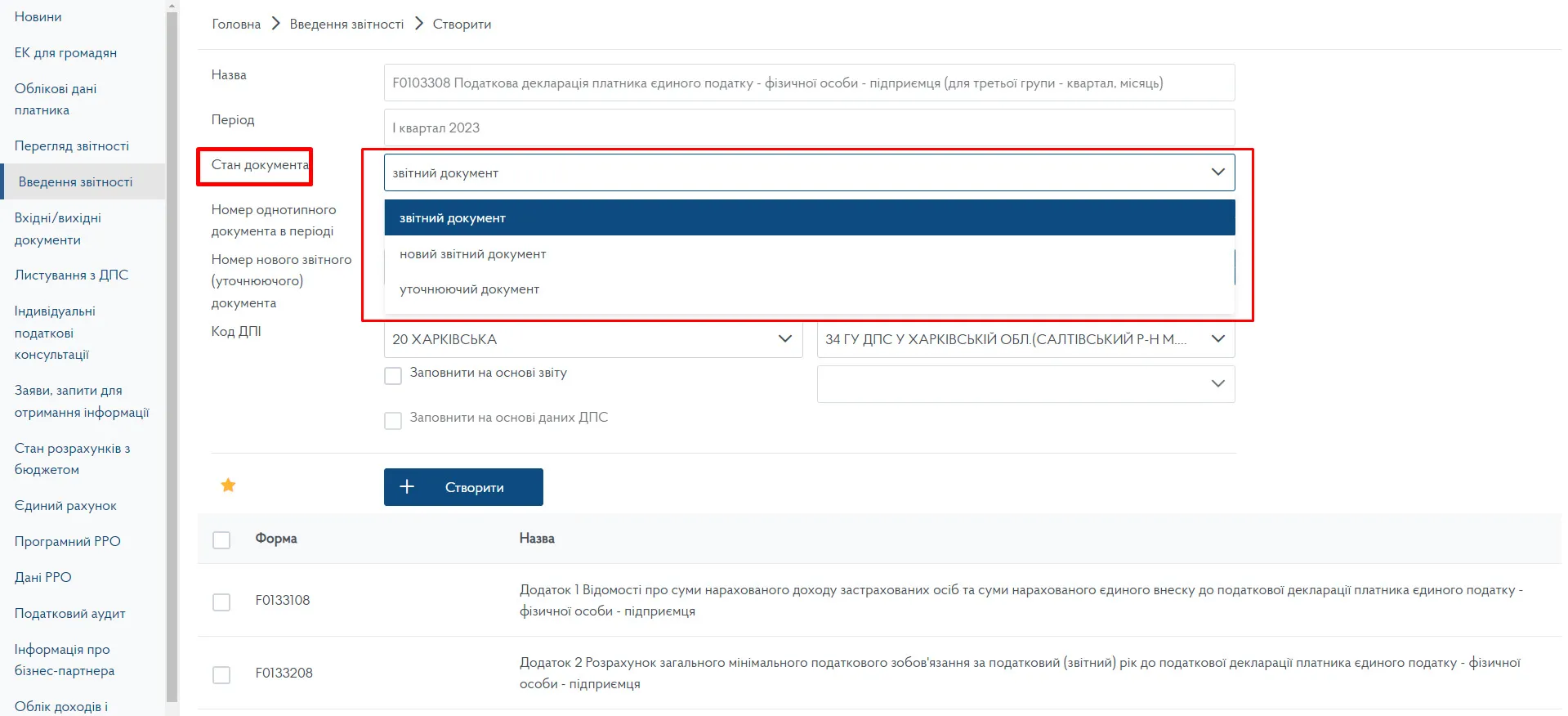

Щоб замість звітної надати звітну нову або уточнюючу декларації в електронному кабінеті, перед тим як натиснути кнопку «Створити», необхідно змінити її тип так, як це показано на цьому скриншоті:

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.