Післяплату отримано через «Укрпошту» – РРО/ПРРО не потрібен!!!

Після того, як ДПС України надала негативну індивідуальну податкову консультацію (далі – ІПК) щодо необхідності застосовувати РРО/ПРРО у випадку отримання післяплати від «Нової пошти», ми вирішили з’ясувати, яку позицію з цього питання займає контролюючий орган стосовно Укрпошти. Чи потрібно застосовувати РРО/ПРРО у випадку відправки товарів через «Укрпошту» й отримання післяплати від «Укрпошти» на розрахунковий рахунок ФОП.

Хоч як це дивно, відповідь виявилася цілком позитивною.

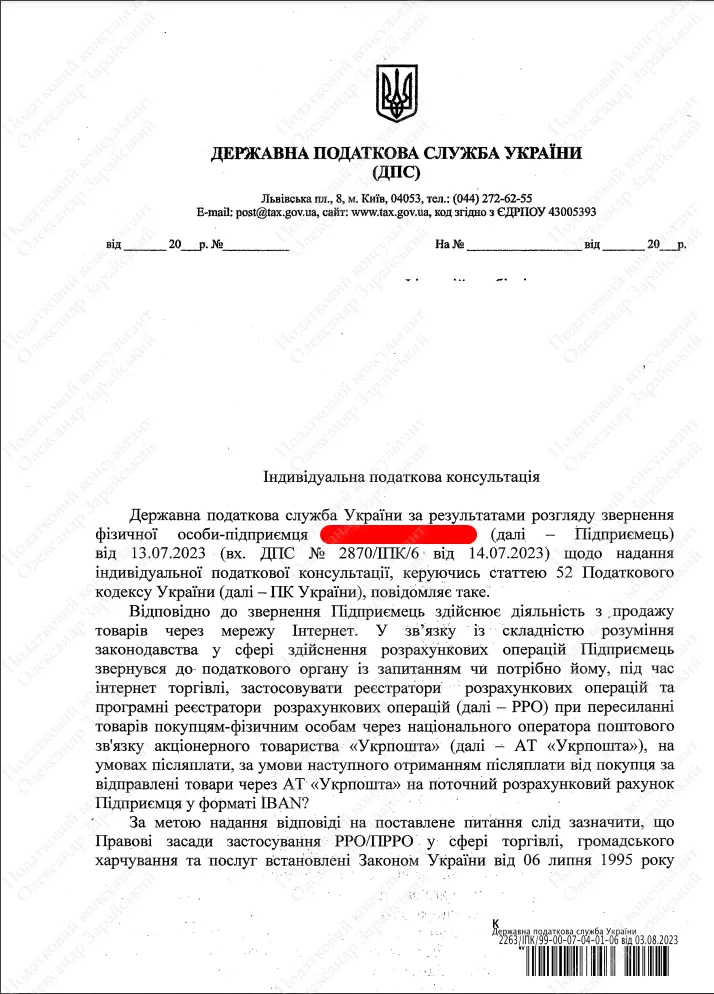

Так, ДПС України у своїй ІПК від 03.08.2023 року №2263/ІПК/99-00-0704-01-06 (далі – ІПК №2263) ДПС зокрема зазначила:

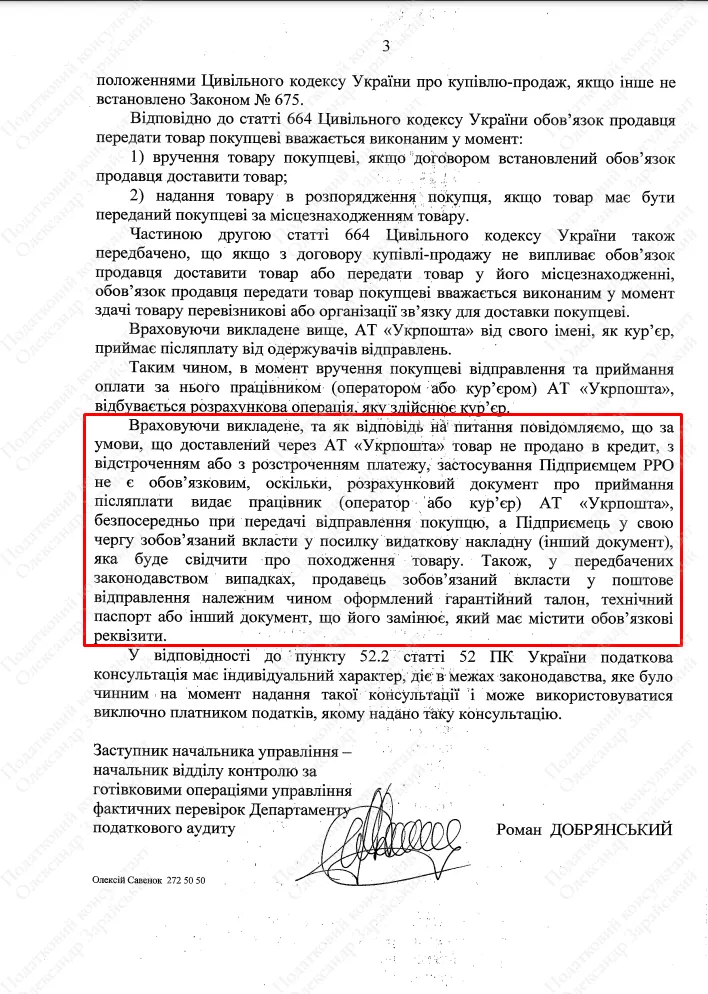

«Враховуючи викладене, та як відповідь на питання повідомляємо, що за умови, що доставлений через АТ «Укрпошта» товар не продано в кредит, з відстроченням або з розстроченням платежу, застосування Підприємцем РРО не є обов’язковим, оскільки, розрахунковий документ про приймання післяплати видає працівник (оператор або кур’єр) АТ «Укрпошта», безпосередньо при передачі відправлення покупцю, а Підприємець у свою чергу зобов’язаний вкласти у посилку видаткову накладну (інший документ), яка буде свідчити про походження товару».

Тобто при відправці товару на умовах післяплати через «Укрпошту» й отримання оплати від «Укрпошти» на рахунок ФОП РРО/ПРРО можна не застосовувати.

Ну і в цій ситуації мені цілком зрозуміло, чому позиція по «Укрпошті» відрізняється від ІПК, яку було надано по «Новій пошті».

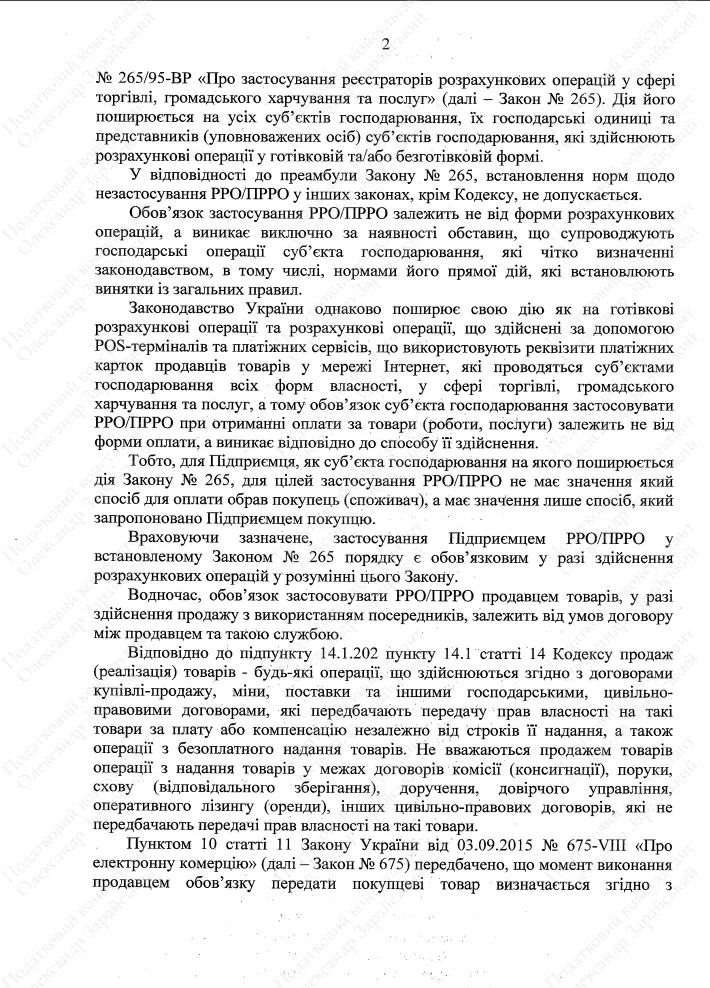

Різниця в тому, що «Укрпошта» самостійно і доставляє товар, і перераховує кошти на рахунок ФОП-відправника. Тобто по «Укрпошті» повністю виконується умова, про яку ДПС України завжди писала у своїх ІПК, що РРО/ПРРО не застосовується, якщо перевізник і доставляє товар, і приймає оплату за нього.

Ну а по «Новій пошті» ця умова не виконується. Адже «Нова пошта» лише доставляє товар, а оплата за цей товар здійснюється через третю особу «НоваПей», яка формально не має ніякого стосунку до перевізника – «Нової пошти». Тож у випадку із «Новою поштою» (на відміну від «Укрпошти») перевізник не приймає оплату за товар, а отже в такому випадку, як вважає податкова, необхідно застосовувати РРО/ПРРО.

Тобто у випадку з «Новою поштою» ситуація аналогічно зворотна тій, якби ви отримали передплату через платіжну систему (зокрема як приклад WayForPay, LiqPay, Fondy, EvoPay), а потім відправили товар «Новою поштою». Адже NovaPay – це така ж сама платіжна система із такою самою ліцензією, як і WayForPay, LiqPay, Fondy, EvoPay тощо. А отже, як я вже написав вище, умова, в якій РРО/ПРРО можна не застосовувати – коли перевізник і доставляє товар, і приймає оплату – у випадку із «Новою поштою» (на відміну від «Укрпошти») не виконується, ланцюг розірваний.

Ну і не варто забувати, що ІПК – це документ індивідуальної дії. Тож якщо ви захочете отримати аналогічну ІПК про отримання післяплати через «Укрпошту» для вашого ФОП, вам теж необхідно буде направити такий запит.

Якщо ж для підготовки запиту про надання ІПК вам буде потрібна допомога, ви завжди можете звернутись до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації (ІПК)».

Повний текст ІПК №2263, якщо комусь цікаво:

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.