Податок на нерухомість у Харкові завищують у 10 разів!

Останні роки постійно стикаюся з тим, що у Харкові при нарахуванні фізособам податку на нерухомість податківці застосовують неправильну ставку податку, тим самим завищуючи цей податок у 10 разів!

Передусім ідеться про нарахування податку на нерухоме майно по нежитловій нерухомості у місті Харкові.

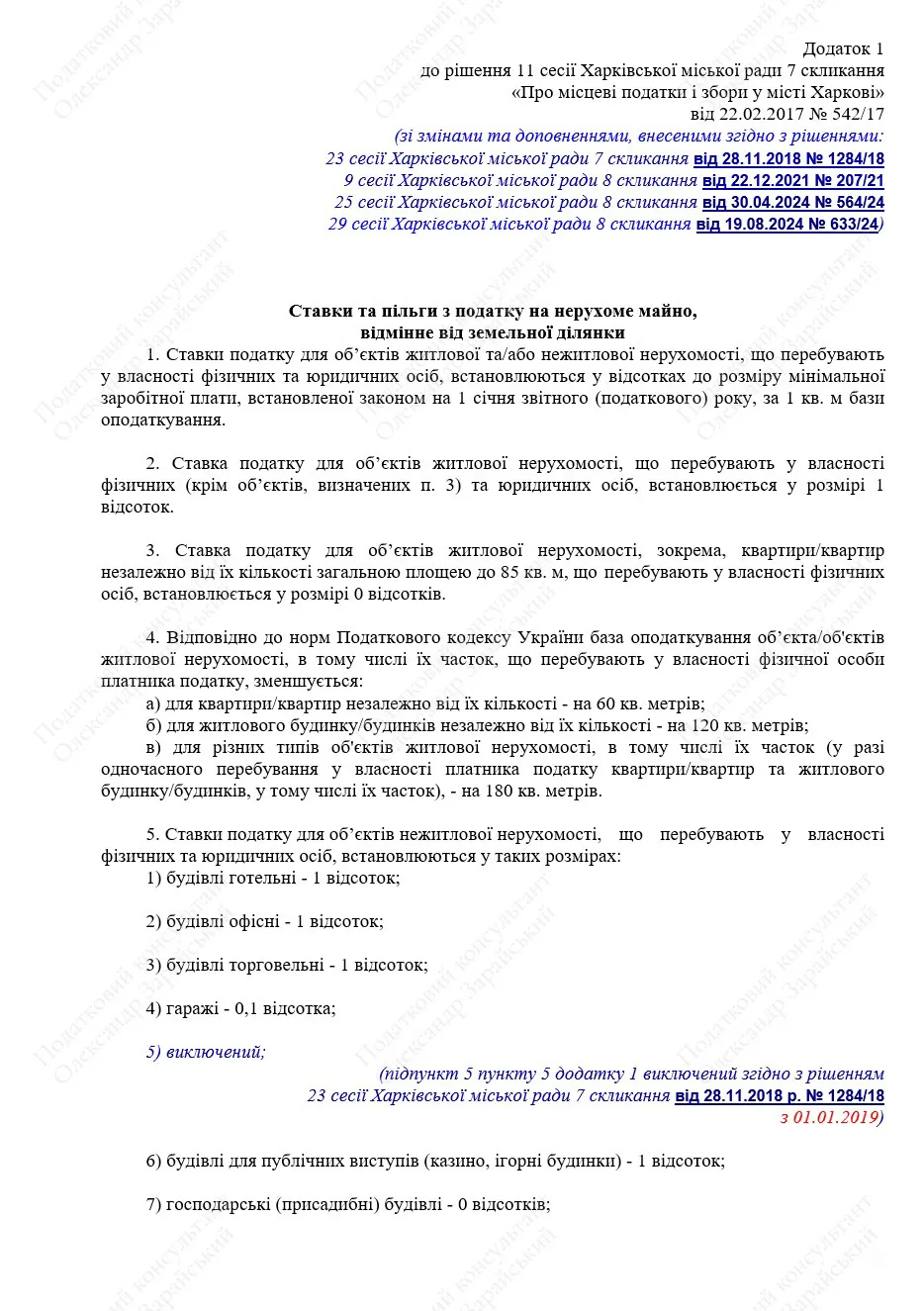

Так, ставки по податку на нерухомість у місті Харкові були встановлені згідно рішення 11 сесії Харківської міської ради 7 скликання «Про місцеві податки і збори у місті Харкові» від 22.02.2017 року № 542/17 (далі – Рішення №542/17):

Відповідно до приписів п. 5 Додатку 1 «Ставки та пільги з податку на нерухоме майно, відмінне від земельної ділянки» до Рішення №542/17 ставка податку на нерухоме майно для об’єктів нежитлової нерухомості у розмірі 1 відсоток встановлена ВИКЛЮЧНО для:

– будівель готельних;

– будівель офісних;

– будівель торговельних;

– будівель для публічних виступів (казино, ігорні будинки).

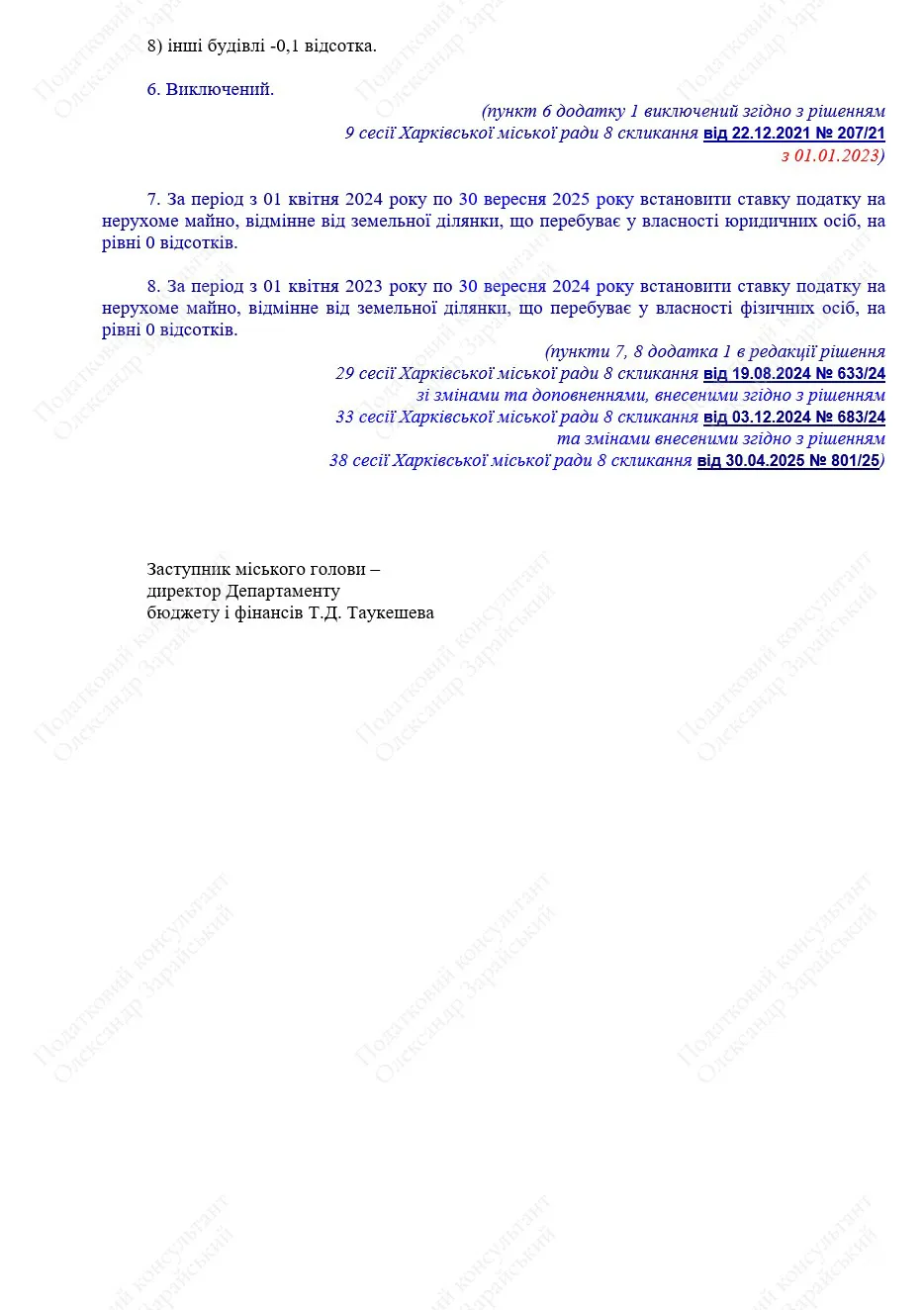

Для інших будівель (об’єктів) нежитлової нерухомості ставка була встановлена у розмірі 0,1 відсоток від мінімальної заробітної слати (станом на 1 січня звітного року) за 1 кв. метр нежитлової нерухомості.

Проте мають місце випадки, коли харківські податківці при нарахуванні податку на нерухоме майно по нежитловій нерухомості замість ставки 0,1% застосовують ставку 1%, хоча ця нежитлова нерухомість НЕ Є ані будівлею готельною, ані будівлею офісною, ані будівлею торговельною, ані будівлею для публічних виступів (казино, ігорні будинки).

Тож отримавши рішення про нарахування вам податку на нерухоме майно по нежитловій нерухомості, обов’язково перевіряйте, яка ставка була при цьому застосована. І якщо вона була завищена, ви маєте право оскаржити таке рішення в ДПС України протягом 30 днів після його отримання.

До речі, якщо вам потрібна буде допомога для проведення перерахунку неправильно нарахованих сум податку на нерухомість чи скасування рішення про його нарахування, ви завжди можете звернутись до мене залежно від обставин за послугою «Перерахунок податку на землю та/або податку на нерухомість» або за послугою «Оскарження та скасування рішення податкової в ДПС України».

Також обов’язково рекомендую ознайомитися з основною статтею про нарахування податку на нерухоме майно в місті Харкові «Хто зобов’язаний сплачувати податок на нерухомість у Харкові» та зі статтею «Сплата податку на нерухомість у Харкові під час війни».

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.