Як фрілансеру (підприємцю) законно отримати валюту за свої послуги

Я не буду говорити про ті випадки, коли фрілансер працює в чорну і отримує валюту на свою особисту валютну картку (не важливо, в нашому банку чи іноземному), з такими випадками все досить зрозуміло. Бо якщо ви фрілансер, то можливо давно так працюєте, та й написано про це на усіляких фріланс-форумах більш ніж достатньо.

Мій сьогоднішній пост якраз про ті випадки, коли фрілансер працює або хоче працювати легально і перед ним постає питання отримання валюти із-за кордону.

На початок, хочу відразу сказати, що в цій статті розповім виключно про експорт послуг, причому саме підприємцями, не торкаючись експорту товарів ФОПами або експорту послуг юридичними особами.

Зміст

Як отримати валюту

По-перше, запам’ятайте!

Підприємець має право отримувати валютні кошти ТІЛЬКИ на свій ПІДПРИЄМНИЦЬКИЙ валютний рахунок.

Якщо ви отримуєте валюту на свою приватну/особову картку, відкриту вам як звичайній людині НЕ підприємцю, ці гроші повинні обкладатися податками ОКРЕМО, як доходи, не пов’язані з підприємницькою діяльністю (відповідно 18% ПДФО і 1,5% військового збору).

Таким чином, якщо ви, будучи підприємцем, отримуєте гроші (не важливо, до речі, валюту або гривню) на свою приватну картку, – ці гроші НЕ МОЖНА показувати у вашої декларації та казати про них податківцям. Бо сума податків яку вам нарахують буде космічною.

Думаю, ви вже зрозуміли, що для того, щоб отримувати валютну виручку, потрібно відкрити валютний рахунок.

По-друге, для підтвердження джерела походження валюти, яка надходить на ваш рахунок в банку, по кожному надходженню валюти, необхідно надавати підтверджуючі документи.

Дуже довго банки в якості таких документів вимагали виключно двосторонні договори, підписані як виконавцем, так і замовником, а також акти виконаних робіт. З огляду на, що захід не звик так працювати, ці вимоги вбивали 80% можливих договорів.

Однак!

У 2016 році до статті 6 Закону України від 16 квітня 1991 року № 959-XII «Про зовнішньоекономічну діяльність» були внесені зміни відповідно до яких

«У разі експорту послуг (крім транспортних) зовнішньоекономічний договір (контракт) може укладатися шляхом прийняття публічної пропозиції про угоду (оферти) або шляхом обміну електронними повідомленнями, або в інший спосіб, зокрема шляхом виставлення рахунка (інвойсу), у тому числі в електронному вигляді, за надані послуги.»

Єдина вимога до інвойсу, яка випливає із роз’яснення НБУ та Закону – він повинен містити текст про те, що саме він, інвойс, є також документом, що підтверджує факт отримання послуги.

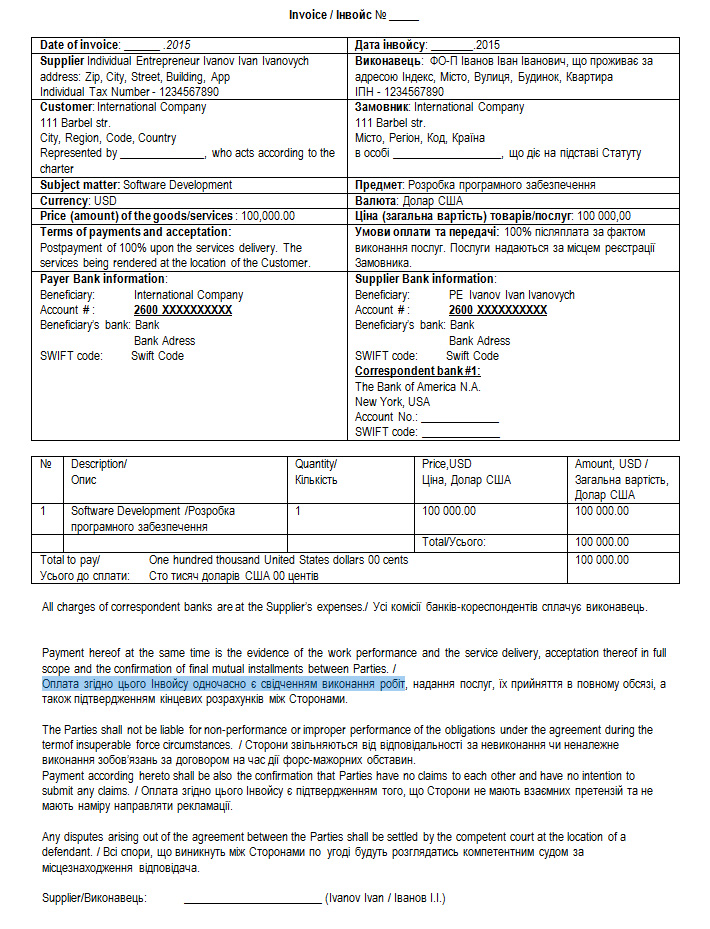

Як приклад, наведу зразок такого інвойсу.

Як бачите, він відразу на двох мовах, англійській та українській.

Якщо інвойс складений тільки на іноземній мові, в банк окремо потрібно буде надати його переклад українською.

Єдиний момент який потрібно з’ясувати з банком відкриваючи валютний рахунок ФО-П : чи має призначення платежу містити посилання на конкретний інвойс (дату, номер) і що робити, якщо його не буде.

Цей момент дуже актуальний для тих, хто отримує гроші з якихось сайтів/порталів, наприклад, фотографів та/або художників/дизайнерів які отримують гроші із стоків, сеошників/рекламістів тощо.

Відразу скажу, що деякі банки допускають відсутність в призначенні платежу посилання на інвойс, але просять при цьому надати підтверджуючий лист (за підписом самого підприємця) про те, що ці гроші надійшли по ось цьому конкретному інвойсу.

Алгоритм дій для отримання валютної виручки

Перше.

Відкриваємо валютний підприємницький рахунок у банку.

Друге.

Даємо реквізити вашому іноземному клієнту або вводимо їх на сайті.

Третє.

Ви складаєте і направляєте вашому клієнтові по електронній пошті інвойс за надані послуги.

Якщо клієнт не може або не хоче працювати по інвойсу, цей крок пропускаємо.

Четверте.

Гроші надходять на ваш рахунок (або на транзитний валютний рахунок), ви їх бачите самі або вам дзвонить менеджер і просить надати підтверджуючі документи.

П’яте.

Якщо клієнт перерахував гроші без інвойсу, ви просто складаєте і підписуєте інвойс на ту суму, яка надійшла на ваш рахунок (дату на інвойсі в цьому випадку можна поставити будь-яку, яка передує дню отримання грошей). Якщо в призначенні платежу відсутнє посилання на інвойс, також пишемо в банк лист, в якому вказуємо, що сума, що надійшла на рахунок такого-то числа, надійшла по інвойсу дата/номер такий-то.

Шосте.

Надаємо підписаний вами інвойс (оригінал або завірену вами копію), а також оригінал листа (якщо в призначенні немає посилання на інвойс) до вашого банку. Деякі банки допускають надання цих документів через їх клієнт-банк у відсканованому вигляді, але частина банків працює ще по-старому і вимагає ці документи в паперовому вигляді (так що доведеться сходити в банк ніжками або відправити кур’єра).

Сьоме.

Якщо вам потрібна гривня ви надаєте до банку заявку на продаж валюти. Продавати можна як всю суму що надійшла на рахунок, так і лише частину, а решту залишити на валютному рахунку ФОП. Після отримання заявки банк продасть суму валюти, яка там вказана, а отримані від продажу гривни зарахує на ваш гривневий рахунок.

Восьме.

Гроші, що надійшли на гривневий рахунок від продажу валюти, ви можете або зняти готівкою у відділенні банку, або перерахувати на свою приватну картку і далі використовувати на свій розсуд (знімати в банкоматах, розраховуватись в магазині або інтернеті).

Навіть якщо до вашого підприємницькому рахунку (який починається з 2600 …) є картка-ключ (як у ПриватБанку), яка дозволяє оплачувати покупки в магазині/інтернеті, я не раджу робити це безпосередньо з підприємницького рахунку. Краще перерахуйте їх на свою приватну картку і вже з неї робіть всі платежі.

Як включати в декларацію по єдиному податку суму, отриману в валюті

Податковий кодекс України (ПКУ) у цьому випадку досить конкретний.

Так, згідно з пунктом 292.5 статті 292 ПКУ

“Дохід, виражений в іноземній валюті, перераховується у гривнях за офіційним курсом гривні до іноземної валюти, встановленим Національним банком України на дату отримання такого доходу”

Курс НБУ, на дату надходження валюти, можна подивитися в клієнт-банку або на сайті НБУ.

Деякі особливо боязкі підприємці намагаються вираховувати ще й курсову різницю, тому що курс валюти на дату її продажу може бути більше, ніж на дату надходження валюти, але, як на мій погляд, робити це не потрібно.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

А щоб не пропустити важливу інформацію, обов'язково підписуйтесь на мій телеграм-канал «Податковий консультант».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.