Як правильно зазначати місце здійснення господарської діяльності ФОП

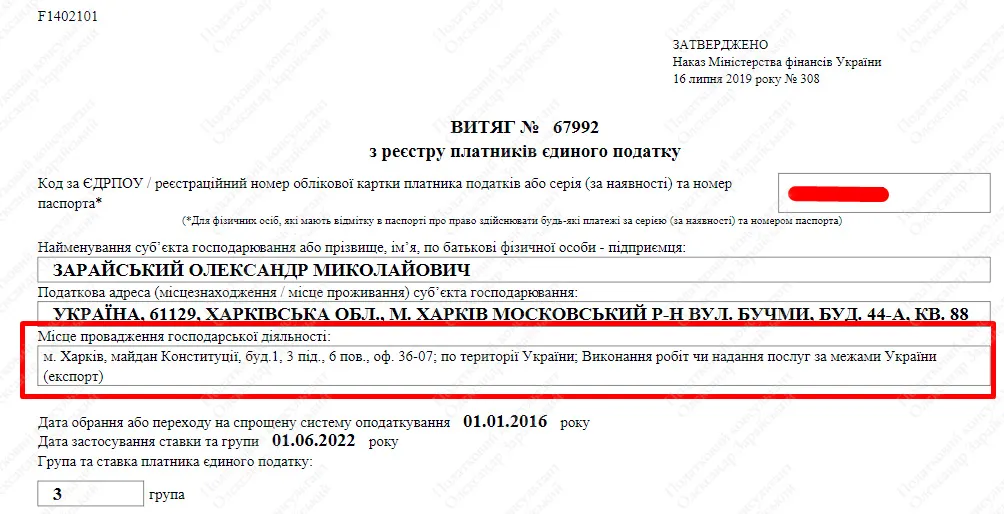

Для платника єдиного податку, окрім місця реєстрації ФОП (зазвичай це адреса його прописки), обов’язковим «атрибутом» є «Місце провадження господарської діяльності», яке зазначається в заяві про реєстрацію платником єдиного податку та у витягу з реєстру платників єдиного податку.

Місце здійснення/провадження господарської діяльності – це місце, де підприємець фактично здійснює свою діяльність і яке, відповідно, може відрізнятись від адреси місця реєстрації ФОП.

Зміст

Позиція ДПС України, щодо адреси місця здійснення діяльності ФОП

На жаль Податковий кодекс України жодним чином не визначає, як саме має зазначатись ця адреса, тож далі будемо виходити з практики та роз’яснень податківців, зокрема консультації в ЗІР категорія 107.01.01 (раз, два, три) та позиції викладеної ДПС України у листі від 20.01.2026 року № 66/2/99-00-21-01-01-02 (далі – Лист № 66), направленому на адресу Комітету Верховної Ради України з питань фінансів, податкової та митної політики, де податківці зазначили, що:

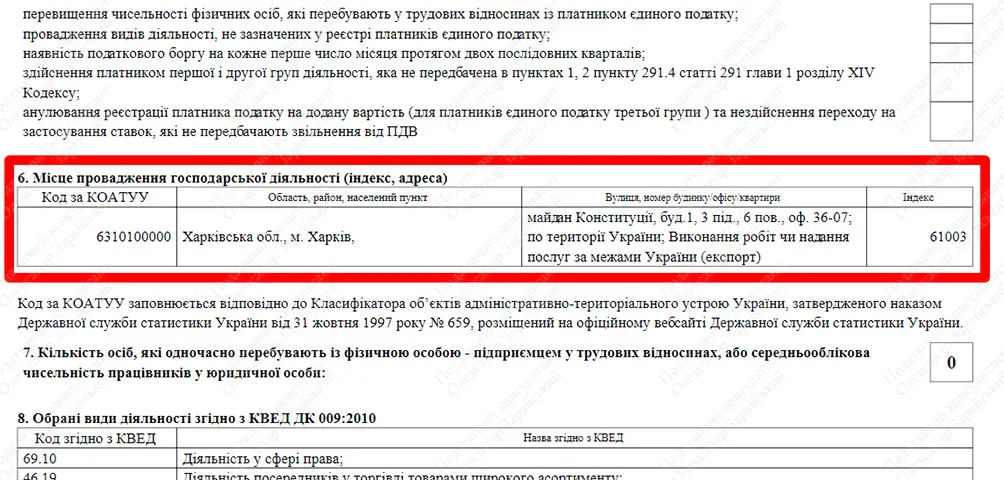

«Якщо фізична особа — підприємець — платник єдиного податку планує здійснювати діяльність у заздалегідь не визначених місцях (надання послуг, торгівля на виставках, ринках, онлайн-торгівля та надання онлайн-послуг), то у графі «Область, район, населений пункт» поля 6 «Місце провадження господарської діяльності (індекс, адреса)» Заяви зазначається: «Надання послуг на території України» та/або «Торгівля на території України». При цьому інші графи поля 6 Заяви не заповнюються.

Водночас обов’язок суб’єктів господарювання повідомляти контролюючі органи про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність шляхом подання заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП (далі – Заява за ф. № 20-ОПП), встановлений пунктом 63.3 статті 63 Кодексу.

…

Отже, фізична особа – підприємець, яка виявила бажання здійснювати діяльність на спрощеній системі оподаткування, повинна дотримуватись вимог статті 298 Кодексу та зазначати в Заяві обов’язкові відомості, зокрема щодо місця провадження господарської діяльності, в якій заповнюються одночасно усі адреси розташування майна (наприклад: склад, магазин, офіс тощо) так і «Надання послуг на території України» та/або «Торгівля на території України» у разі здійснення діяльності у заздалегідь не визначених місцях (надання послуг, торгівля на виставках, ринках, онлайн-торгівля та надання онлайн-послуг)»

Давайте тепер більш докладно розберемо всі варіанти, як зазначати цю адресу в реєстрі платників єдиного податку у різних випадках.

До речі, якщо вам потрібна допомога, щоб змінити адресу місця здійснення діяльності вашого ФОП, ви завжди можете скористатися моєю послугою «Внесення змін по ФОП онлайн».

Здійснення діяльності у заздалегідь не визначених місцях

Якщо ФОП щодня працюєте в іншому місці (неважливо надає він послуги чи продає товари через інтернет) – як приклад, сьогодні вдома, завтра в кафе, післязавтра в коворкінгу, післяпіслязавтра в пабі, потім на лавочці в парку, далі в квартирі у друга в іншому місті, – то в полі «Місце провадження господарської діяльності» можна зазначити просто (в залежності від обставин) «Надання послуг на території України» та/або «Торгівля на території України».

Але головна умова для цього – у вас, умовно, кожен наступний день має бути інше місце, де ви працюєте!

При цьому, Заява про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП (далі – Заява № 20-ОПП,) має бути подана на адресу реєстрації ФОП (детальніше про це в моїй статті «Підприємець працює в коворкінгу або кафе – чи потрібно надавати 20-ОПП?»).

Здійснення діяльності за конкретною адресою

Якщо ж ФОП продає товари чи надає послуги через інтернет, але при цьому у нього є постійна адреса, де він цим займаєтеся (нерухомість де він проживає та/або зареєстрований як ФОП, офіс, склад, виробниче приміщеня, магазин тощо), то в такому випадку у полі «Місце провадження господарської діяльності» ФОП має зазначити і адресу цього місця, де він працюєте, і + «Надання послуг на території України» та/або «Торгівля на території України» (залежно від обставин).

Давайте розглянемо на конкретних прикладах, що треба вказувати, в залежності від обставин, в Заяві про застосування спрощеної системи оподаткування та в Заяві № 20-ОПП.

1. ФОП здійснює продаж чи надає послуги в стаціонарному приміщенні.

У такому випадку зазначаємо в заяві адресу цього приміщення (власного або орендованого): магазину, складу, офісу, кафе тощо.

Також не забуваємо надавати Заяву № 20-ОПП, де вказуємо адресу цього ж приміщення.

2. ФОП продає товари через інтернет.

Якщо при цьому він орендує приміщення для здійснення діяльності, зазначаємо адресу цього приміщення (складу, офісу тощо) плюс додатково:

- якщо торгівля в межах України – «Торгівля на території України»;

- якщо це експорт – «Поставка товарів за межами території України (експорт)».

Ну або і той, і той варіант, якщо товари продаються як українським, так і іноземним покупцям.

Якщо діяльність ведеться з дому (тобто за адресою, за якою ФОП зареєстрований), зазначаємо цю домашню адресу + «Торгівля на території України» та/або «Поставка товарів за межами території України (експорт)» залежно від обставин.

У Заяві № 20-ОПП вказуємо або адресу орендованого приміщення, або адресу місця реєстрації ФОП залежно від обставин.

3. ФОП надає послуги через інтернет.

Якщо для цього він орендує приміщення, то зазначаємо адресу цього приміщення плюс додатково:

- якщо послуги надаються українським замовникам – «Надання послуг на території України»;

- якщо замовники за межами митної території України – «Виконання робіт чи надання послуг за межами України (експорт)».

Ну або обидва варіанти, якщо послуги надаються і українським замовникам, і іноземним.

Якщо ФОП працює з дому, зазначаємо домашню адресу + «Надання послуг на території України» та/або «Виконання робіт чи надання послуг за межами України (експорт)» залежно від обставин.

У Заяві № 20-ОПП вказуємо або адресу орендованого приміщення, або адресу місця реєстрації ФОП залежно від обставин.

4. ФОП надає послуги або продає товари за місцезнаходженням замовника.

Вказуємо «Торгівля на території України» та/або «Надання послуг на території України» залежно від обставин.

Заява № 20-ОПП подається на автотранспортний засіб, на якому здійснюється виїзд до покупця чи клієнта.

5. ФОП надає в оренду приміщення (житлові або нежитлові).

Зазначаємо усі адреси розташування нерухомого майна, яке буде здаватися в оренду.

У Заяві № 20-ОПП теж вказуємо адреси всіх приміщень, що будуть здаватись в оренду.

Важливі нюанси

Хочу окремо звернути вашу увагу, що згідно інформації викладеної в Листі № 66, якщо ви подали Заяву № 20-ОПП і вказали там якусь адресу, ця адреса ОБОВ’ЯЗКОВО (на погляд податкової) має бути вказана й у полі «Місце провадження господарської діяльності» у вашому витягу по єдиному податку. Якщо ж при цьому ви продаєте товари чи надаєте послуги через інтернет, то додатково в цьому полі має бути вказано ще й «Надання послуг на території України» та/або «Торгівля на території України» (залежно від обставин)

ТОБТО, якщо ви подали Заяву № 20-ОПП та/або зареєстрували РРО/ПРРО на якусь адресу, ця адреса також має бути зазначена і у полі «Місце провадження господарської діяльності», у вашому Витягу з реєстру платників єдиного податку.

Також, у зв’язку з вищевикладеним, думаю, не зайвим буде нагадати, що у випадку зазначення у Заяві № 20-ОПП житлової нерухомості (як місця здійснення підприємницької/господарської діяльності) власник такої нерухомості втрачає пільгу по сплаті податку на нерухомість та зобов’язаний сплачувати цей податок, виходячи з її загальної площі.

Що робити, якщо місце здійснення господарської діяльності було зазначено неправильно або Заява № 20-ОПП не подавалось? Чи варто це зараз виправляти?

На жаль, у мене немає відповіді на це питання, бо можливі два варіанти:

- Якщо виправити і в податковій на це ніхто не зверне уваги, то після того, як пройдуть строки давності, до ФОП під час перевірки жодних претензій вже не буде.

- Але якщо на це все ж таки звернуть увагу, то питання і проблеми у ФОП почнуться відразу після виправлення…

Тож чи варто виправляти, чи краще залишити все як є, тут можете вирішити тільки ви.

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

А щоб не пропустити важливу інформацію, обов'язково підписуйтесь на мій телеграм-канал «Податковий консультант».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.