Як відбувається перевірка після закриття ФОП

Через війну дуже багато ФОП уже закрилися чи планують закритись у найближчий момент. Тож у них виникає запитання: а як, власне, відбувається податкова перевірка після закриття ФОП? Чи є така перевірка обов’язковою, в які терміни вона проходить і який період підлягає перевірці?

Про все це я вам зараз розповім. Ну а у випадку якщо ви ще невстигли закрити вашого ФОП, ви завжди можете звернутись до мене за послугою «Закриття фізичної особи-підприємця (ФОП) онлайн».

Загальні правила щодо проведення перевірки після закриття ФОП

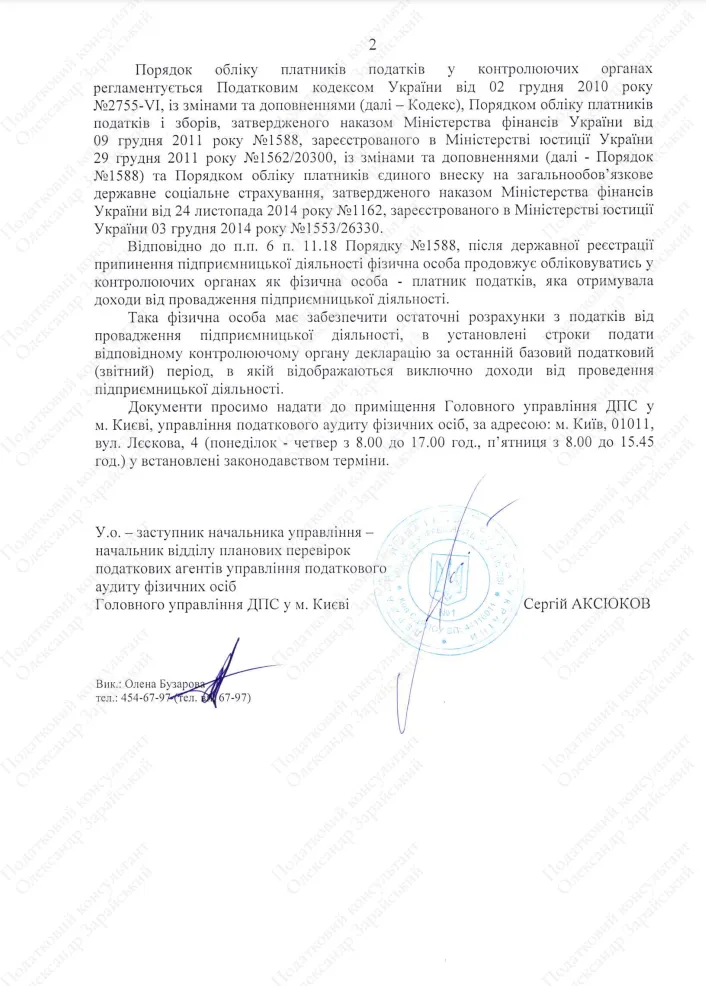

Відповідно до пп.78.1.7. п.78.1 ст. 78 Податкового кодексу України (далі – ПКУ) закриття (ліквідація) ФОП є підставою для проведення у нього документальної перевірки. Така перевірка може бути проведена за останні 3 роки, що передують даті призначення перевірки, з урахуванням терміну надання звітності.

Тобто відлік 3 років розпочинається від граничного терміну надання звітності, яка буде підлягати перевірці.

Як приклад.

Для ФОП платника єдиного податку 2 групи граничний термін надання річного звіту по єдиному податку, скажімо, за 2020 рік є 1 березня 2021 року. Отже, перевірити вашу фінансово-господарську діяльність за 2020 рік можна лише до 1 березня 2024 року. Якщо ж перевірка буде призначена після 1 березня 2024 року, то 2020 рік уже не буде підлягати перевірці, бо термін давності спливе.

Таким чином, що пізніше прийде до вас податкова, то менший термін вона зможе перевірити.

Винятком із цього правила є тільки перевірки з питань нарахування та сплати ЄСВ, бо по ЄСВ немає термінів давності. Отже, з питань нарахування та сплати ЄСВ податкова може проводити перевірки за весь період діяльності ФОП.

Разом із тим, проведення перевірки після закриття ФОП є правом, а не обов’язком контролюючого органу. Тобто податкова має право провести перевірку, але не зобов’язана це робити.

На практиці це означає, що у випадку, якщо ФОП для податкової нецікавий, то після його закриття перевірки у нього може і не бути – зовсім.

Документальна перевірка проводиться (розпочинається) виключно після прийняття керівником (його заступником або уповноваженою особою) контролюючого органу наказу про її проведення. Копія такого наказу в обов’язковому порядку вручається платнику особисто або направляється йому по пошті.

Отже, поки немає наказу про призначення перевірки, у податкової немає ніякого права її проводити та вимагати від ФОП надати документи для її проведення.

Документальна перевірка може проводитися або за місцем знаходження (місцем реєстрації) ФОП, або в приміщені податкового органу.

Зазвичай, коли ФОП закрився, у нього вже немає орендованих (наприклад, офісних) приміщень, де могла би проходити перевірка. Ну а оскільки податкова не має права проводити перевірку ФОП за його домашньою адресою, а ФОП зазвичай не горить бажанням бачити податкового інспектора на своїй кухні чи у вітальні, то на сьогодні склалася практика, коли після вручення наказу про проведення перевірки податківці пропонують ФОП написати заяву, що він просить проводити перевірку в приміщені податкової.

Під час перевірки податкова досліджує оригінали документів.

Якщо перевірка документів вашого ФОП буде проходити в приміщені податкової, ви маєте розуміти, що ніхто це не буде робити це у вашій присутності – адже на перевірку відводиться декілька днів. Таким чином, якщо ви написали заяву про проведення перевірки в приміщені податкової, вам в обов’язковому порядку необхідно скласти акт приймання-передачі оригіналів ваших документів.

Загалом я не рекомендую надавати документи до податкової, особливо якщо у вас була «серйозна діяльність». Бо в такому випадку податківці будуть копирсатись у ваших документах у будь-яку вільну хвилину і зможуть робити це колективно – умовно кажучи, всім відділом.

Отже, якщо у вас там не «три папірці», а купа документів, як на мій погляд, доцільно винайняти на декілька днів якесь офісне приміщення і направити в податкову лист що ви пропонуєте проводити перевірку за адресою цього приміщення, оскільки саме там зберігаються ваші документи.

В такому випадку податківець, призначений для проведення перевірки, прийде до вас, скоріш за все, тільки на один день (ну, може, на 2 дні) або взагалі на декілька годин. Бо зазвичай податковий інспектор одночасно проводить не одну перевірку, а декілька, тож у нього немає часу займатись одним ФОП усі 5 днів, на які виписаний наказ про проведення перевірки.

Як податкова намагається обдурити ФОП

Щоб обійти всі ці вищеперелічені обмеження, податкова дуже часто намагається обдурити ФОП та отримати замість оригіналів копії їх документів, при цьому взагалі не призначаючи саму перевірку. Ну а якщо немає наказу про проведення перевірки, то і немає термінів, а отже, можна колупатись із копіями документів ФОП скільки завгодно.

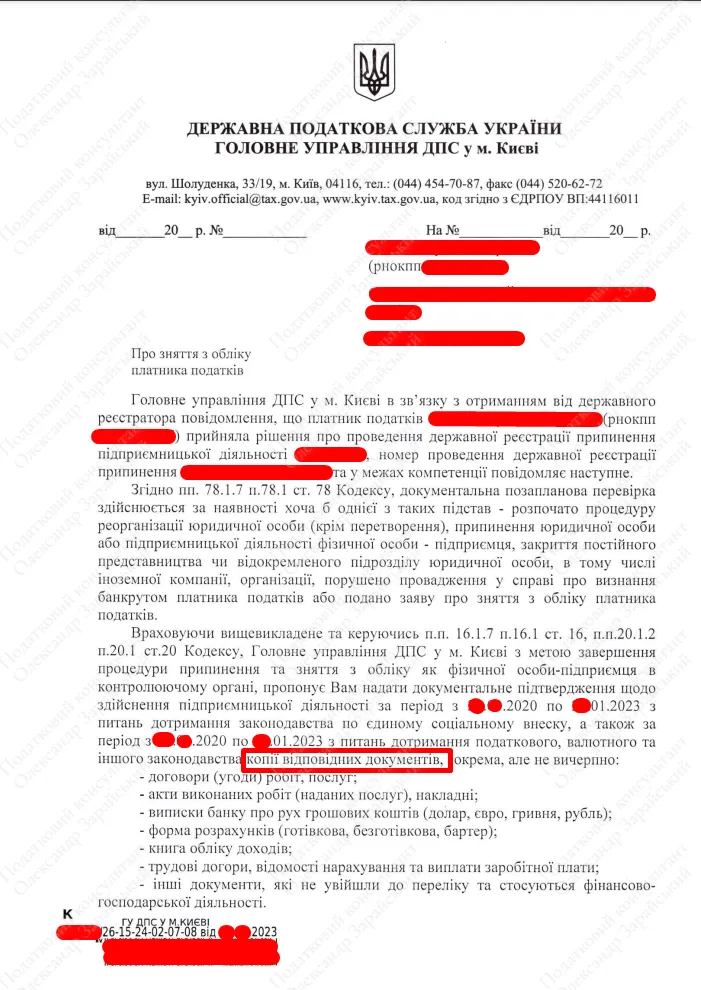

Ось яскравий приклад такого листа-обманки:

В цьому листі податкова намагається обдурити ФОП, тож спочатку пише про проведення перевірки у зв’язку із закриттям ФОП, але просить надати не оригінали документів, а їх копії!

Слід зазначити, що податкова має право вимагати надати їй копії документів тільки у двох випадках:

1) Якщо під час перевірки буде встановлено якісь порушення, тоді вона має право вимагати надати їй копії документів, що підтверджують ці порушення.

2) Якщо ці копії надаються у відповідь на запит податкової про надання інформації (та копій документів, що її підтверджують), направлений у відповідності із приписами п. 73.3 ст. 73 ПКУ.

Однак у цьому випадку перевірку ще ніхто не проводив, отже, перша підстава відпадає. Що ж стосується другої, то зміст вищенаведеного листа не відповідає тим вимогам п. 73.3 ст. 73 ПКУ щодо змісту запиту про надання інформації та її документального підтвердження.

Отже, цей наведений лист про начебто проведення перевірки у зв’язку із закриттям ФОП і надання для цього копій документів – абсолютно незаконний!

Що робити, якщо замість наказу про проведення перевірки ви отримали такий лист?

Тут усе залежить від того, наскільки ви поспішаєте із перевіркою.

Якщо ви чомусь хочете якомога швидше з цим покінчити, можете зателефонувати в податкову виконавцю, який готував цей лист, і сказати, що готові надати не копії, а оригінали документів, але після вручення наказу про призначення перевірки.

Але якщо підстав поспішати із перевіркою у вас немає (як я писав вище, що пізніше, то краще), то на такий протиправний запит податкової про надання копій необхідно надати відписку. У цій відписці необхідно зазначити, що ви не маєте змоги надати копії документів, оскільки зміст запиту про їх надання не відповідає приписам ПКУ, а самі вимоги про їх надання є протиправними. Якщо ви перебуваєте за кордоном, то, надаючи відписку, можна це зазначити, але в такому випадку термін давності буде для вас зупинений у відповідності із приписами ПКУ.

Тож у будь-якому разі без зайвої необхідності не варто інформувати податкову, що ви перебуваєте за межами України.

Загалом у випадку отримання подібного листа я запропонував би наступний алгоритм.

Відразу надати відписку про невідповідність цього запиту вимогам ПКУ. При цьому є шанс, що, отримавши таку відписку, податкова про вас на деякий час забуде – адже у неї, скоріш за все, будуть інші ФОП, які не читали мою статтю 🙂 і які нададуть їй копії документів. Тож податківцям буде чим зайнятись і без вас.

Якщо ж податкова після отримання відписки все ж таки надішле вам наказ про проведення перевірки, тоді буде два варіанти.

У випадку якщо ви в Україні чи хтось в Україні замість вас може надати ваші документи за довіреністю – таки з’явитись у податкову, надати документи та пройти перевірку.

Ну а якщо ви перебуваєте за кордоном і ніяк не можете надати документи, то в такому разі можна направити в податкову заяву, що ви просите перенести термін проведення перевірки у зв’язку із вашою відсутністю в країні. До такої заяви необхідно буде додати копію документа, який підтверджує, що ви перетнули кордон і назад не повертались. Як будуть діяти податківці у такому випадку, сказати важно. Насправді у них буде два варіанти: або скласти акт про відсутність платника та скасувати наказ про проведення перевірки, або скласти акт про недопуск до перевірки та прийняти рішення про адміністративний арешт усього майна ФОП.

Окремо хочу звернути вашу увагу, що у випадку отримання запиту про надання копій документів, аналогічному вищенаведеному, відповідь (відписку) на нього необхідно надати обов’язково, і зробити це необхідно протягом 15 робочих днів, наступних за днем його отримання. Бо інакше вам буде загрожувати штраф у сумі 6700 грн за ненадання відповіді на запит податкової. Про цей штраф я докладно все розписав у статті «Штраф за ненадання відповіді на запит податкової», рекомендую з нею ознайомитися.

Практичні кейси, як усе може відбуватись

Як я вже написав вище, податкова може провести перевірку виключно після видання наказу про її проведення та вручення копії цього наказу ФОП. А от відбуватися це може по-різному.

Варіант перший: працівники ДПС можуть зателефонувати ФОП, аби він приїхав у податкову й отримав копію наказу про проведення перевірки. Зазвичай разом із таким наказом ФОП вручають лист про надання оригіналів документів для перевірки із переліком, що саме необхідно надати.

Варіант другий: копію наказу про проведення перевірки можуть надіслати поштою за адресою місця реєстрації (прописки) ФОП. Разом із наказом можуть надіслати і лист із переліком оригіналів документів, які необхідно надати для перевірки, або як варіант такий лист можуть вручи ФОП, коли він привезе документи до податкової.

Варіант третій: ФОП можуть надіслати тільки лист про надання оригіналів документів, а копію наказу про проведення перевірки вручити, коли він привезе ці документи до податкової. Однак цей варіант абсолютно неправильний. Тож отримавши лист про надання оригіналів документів без копії наказу про проведення перевірки, можна сміливо писати відписку, що надати оригінали ви не можете, бо вам ніхто не вручав наказу про призначення перевірки.

У будь-якому разі, доки вам у той чи інший спосіб не вручать наказ про проведення перевірки, оригінали документів ви надавати не зобов’язані.

Але існує і четвертий варіант – якщо наказ про проведення перевірки був направлений ФОП поштою, але повернувся в податкову невручений через відсутність ФОП за його адресою місця реєстрації (прописки). У такому випадку є два сценарії розвитку подальших подій.

Перший: податкова може скласти акт про відсутність платника за його місцем реєстрації та скасувати наказ про проведення перевірки.

Другий: податкова складе акт про відсутність платника, але наказ не скасує, а проведе перевірку виключно на підставі тієї інформації, що у неї є. І це дуже поганий варіант, бо наслідки можуть бути непередбачувані. Наприклад, у випадку, якщо ФОП реалізовував товари, вони можуть написати, що відсутність документів свідчить про те, що товари були отримані безкоштовно, і як наслідок ще раз включити їх у доходи ФОП – і якщо таке задвоєння доходів призведе до перевищення річних лімітів, зняти ФОП із єдиного податку та нарахувати йому податки так, наче він був на загальній системі.

Один із випадків, що було, коли громадянин не отримав наказ про проведення перевірки, я описував в статті «Податкова нарахувала майже 1 млн грн фізособі, яка торгувала через “Нову пошту”», можете ознайомитися.

Отже, якщо вам прийшов якийсь лист із податкової, його краще отримати, щоб точно знати, як діяти далі. Якщо ж лист повернеться без вручення, наслідки, як я вже сказав, можуть бути непередбачувані.

То що робити, якщо надійшов лист-обманка?

Враховуючи численні звернення, вирішив доповнити статтю цим розділом. Отже, що все ж таки робити, якщо ви отримали такий або схожий лист-обманку?

На жаль, у мене немає однозначної відповіді на це за питання, бо я не можу передбачити на 100%, як буде діяти податкова. Ми можемо говорити тільки про можливі варіанти. І тут багато що залежатиме від того, чи направляли платнику паперовий лист, чи ні.

Якщо вони точно не направляли лист про надання документів (копій документів) у паперовому вигляді, тоді можна нічого не відповідати, а будь-які дії податківців будуть незаконними. Та це не значить, що вони не будуть їх вчиняти. Бо вони можуть діяти і з порушенням закону.

Наприклад, паперового листа не було, а ФОП на електронний лист не відреагував. Ніяких наслідків не має бути, це якщо виходити з ПКУ. АЛЕ. Податкова може незаконно застосувати штраф 6700 грн за ненадання відповіді. Або незаконно призначити перевірку і нарахувати податки та штрафи, просто «ткнувши пальцем в небо».

Якщо ж паперовий лист був і повернувся без вручення і при цьому ФОП нічого не надасть на електронний, то може бути те саме. Тільки штраф 6700 грн уже буде обґрунтованим. А далі чи будуть вони виписувати наказ про проведення перевірки, знаючи, що ФОП, скоріш за все, немає за адресою – залишається тільки гадати. Як і про те, як же вони цю перевірку будуть проводити (якщо будуть) і що зможуть придумати написати в акт, щоб донарахувати податки.

Тож, як я вже сказав, у мене, на жаль, немає вичерпної відповіді чи однозначної позиції, що робити із цими листами про надання копій, які податкова розсилає електронною поштою та в електронний кабінет платника на сайті ДПС України.

Мені особисто здається, що більш правильно від початку надавати відписку про невідповідність запиту вимогам ПКУ. Після цього є шанс, що податкова на деякий час «забуде» про такого ФОП. Особливо якщо інші ФОП нададуть в податкову копії свої документів і їм буде чим зайнятись 🙂

Також, якщо ви не перебуваєте за адресою реєстрації ФОП, після надання відписки можна надати заяву про листування з податковою виключно в електронному вигляді через електронний кабінет (докладніше про це в моєму відео «Як листуватися з податковою виключно в електронному вигляді»). Після цього вся кореспонденція від податкової має надходити у ваш електронний кабінет на сайті ДПС України. Навіть наказ про призначення перевірки.

Далі, якщо все ж таки податкова надішле вам наказ про призначення перевірки, писати заяву про перенесення перевірки у зв’язку із відсутністю ФОП за його адресою та його перебуванням за кордоном. Хтозна, яка буде реакція податкової, бо в ПКУ подібних нюансів просто не передбачено. Можливо, перенесуть. Можливо, спробують нарахувати податки та штрафи, ткнувши пальцем в небо.

Ба більше, не відповідати на ці листи теж може бути правильною стратегією!!! Бо якщо паперовий лист повернувся без вручення, а на електроні немає ніякої реакції, це теж може дати податковій знак, що цим ФОП не варто займатися, бо його немає, зовсім немає в доступі.

Або навпаки: відсутність будь-якої реакції на листи для податкової може бути ознакою, що такому ФОП можна нарахувати, як-то кажуть, «зі стелі» достобіса податків – і він їх оскаржувати зараз не буде. Ну а коли років через три-чотири він про них усе ж таки дізнається, то вже буде пізно оскаржувати, і доведеться їх сплачувати.

На жаль, дії податкової дуже часто перебувають поза площиною чинного законодавства та людської логіки.

Отже, чи надавати відписку на такий лист-обманку, чи просто його ігнорувати і нічого не робити – тут вирішувати тільки вам.

Ну а якщо вам потрібна допомога з підготовкою відписки, ви завжди можете звернутися до мене за послугою із «Підготовка відповіді на запит податкової про надання пояснень та документів».

Якщо ж вам буде потрібна консультація з питань оподаткування, державної реєстрації чи ліквідації бізнесу та/або громадських формувань, внесення змін у реєстраційні дані ФОП або юрособи, ви завжди можете звернутись до мене за послугою «Консультації з оподаткування та податкового права».

Контакти:

Телефон:

+38 (050) 403-76-85,

+38 (067) 579-58-38 (Viber)

Telegram: @Zarajsky

E-mail: taxconsult.ua@gmail.com

Щось залишилося незрозумілим чи маєте додаткові запитання? Напишіть мені у Viber +38 (067) 579-58-38, або Telegram @Zarajsky – і я допоможу вам з усім цим розібратися!

Обов'язково підпишіться на розсилку новин, щоб отримувати сповіщення про всі мої нові статті на цьому сайті. Відповідна форма для підписки є вгорі сторінки, якщо ви читаєте цю статтю на комп’ютері, або далі внизу, якщо ви читаєте з телефона.

Якщо моя стаття вам сподобалася або виявилася для вас корисною, можете підтримати мене донатом в будь-якій сумі - на ваш розсуд : ДОНАТ

Інша корисна інформація на сайті «Податковий консультант»:

1) Статті із оподаткування та держреєстрації:

- Все про надання звітності;

- Єдиний податок;

- Податок на додану вартість;

- Готівка РРО та ПРРО;

- Перевірки та штрафи;

- Реєстрація та внесення змін.

2) Бланки первинних документів та договорів.

3) Матеріали (статті) із системи ЗІР ДПС України.

4) Нормативно - правові документи та рішення суду.

Comment (8)

Максим| 27.09.2023

Стаття – золото. Дякую

Ще можна було би трохи докладніше написати про строки давності – там в звʼязку з ковідом наче була певна пауза і зараз вони можуть навіть більше ніж за три роки вимагати документи

Александр Зарайский| 29.09.2023

Із строками складно. Їх відновили і ніякого алгоритму не прописали. Податкова вважає що має право перевіряти із 2017 року не зважаючи на відновлення строків. Але, як на мій погляд, з цим можна сперечатися.

Світлана| 28.09.2023

Добрий день,

Отримали такий же лист про надання документів – потріно підготувати відповідь-відмову від надання документів. Як можна з Вами звязатися ? Мій номер +380636790419

Александр Зарайский| 29.09.2023

Написав на вайбер 🙂

Raisa| 07.11.2023

Добрий ранок, податкова запросила виписки по рахункам , (ФОП закрила 2021 році, 3 група ,єдиний податок) , з 2017 по 2021 рік, але я не можу знайти виписки за пів року в 2017 , і не знаю як запросити в архіві банку, так як банка ВТБ уже немає, підкажіть що робити?Дякую.

Александр Зарайский| 14.11.2023

На жаль по ВТБ нічого не підкажу 🙁

Григорій| 12.12.2023

Доброго дня.

Я теж отримав на імейл такий лист але ще у вересні, теж потрібна відповідь – відмова від надання копій, як можна це з Вами вирішити ?

Александр Зарайский| 13.12.2023

Пишіть у вайбер чи телеграм 0675795838